В заключении хочу перечислить

все нововведения, целесообразные для усовершенствования системы бухгалтерского учета затрат (денежных средств) выделяемых для финансирования школ.

все нововведения, целесообразные для усовершенствования системы бухгалтерского учета затрат (денежных средств) выделяемых для финансирования школ.

Во-первых, это изменение состава затрат, включаемых в себестоимость продукции.

Во-вторых, внедрение ЭВМ для автоматизации первичных документов и сбора информации.

И, в-третьих, что очень важно, освоение автоматизированной формы учета. Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать систему бухгалтерского учета, и в частности учет затрат.

Необходимость составления точных, достоверных калькуляций была обусловлена в советском бухгалтерском учете системой государственного централизованного ценообразования. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой, – калькулированием. В этих условиях задача калькулирования заключается в том, чтобы рассчитать такую сумму бюджетного финансирования для школы, чтобы деньги выделенные для школы расходовались более эффективно!

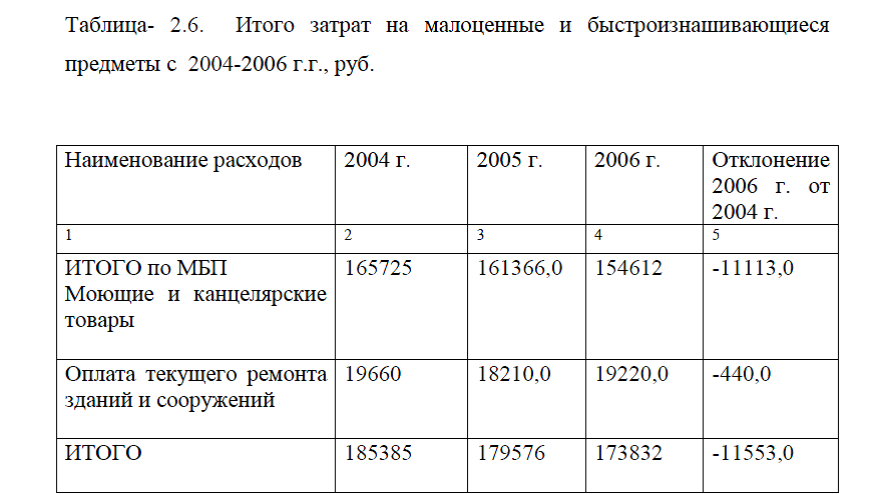

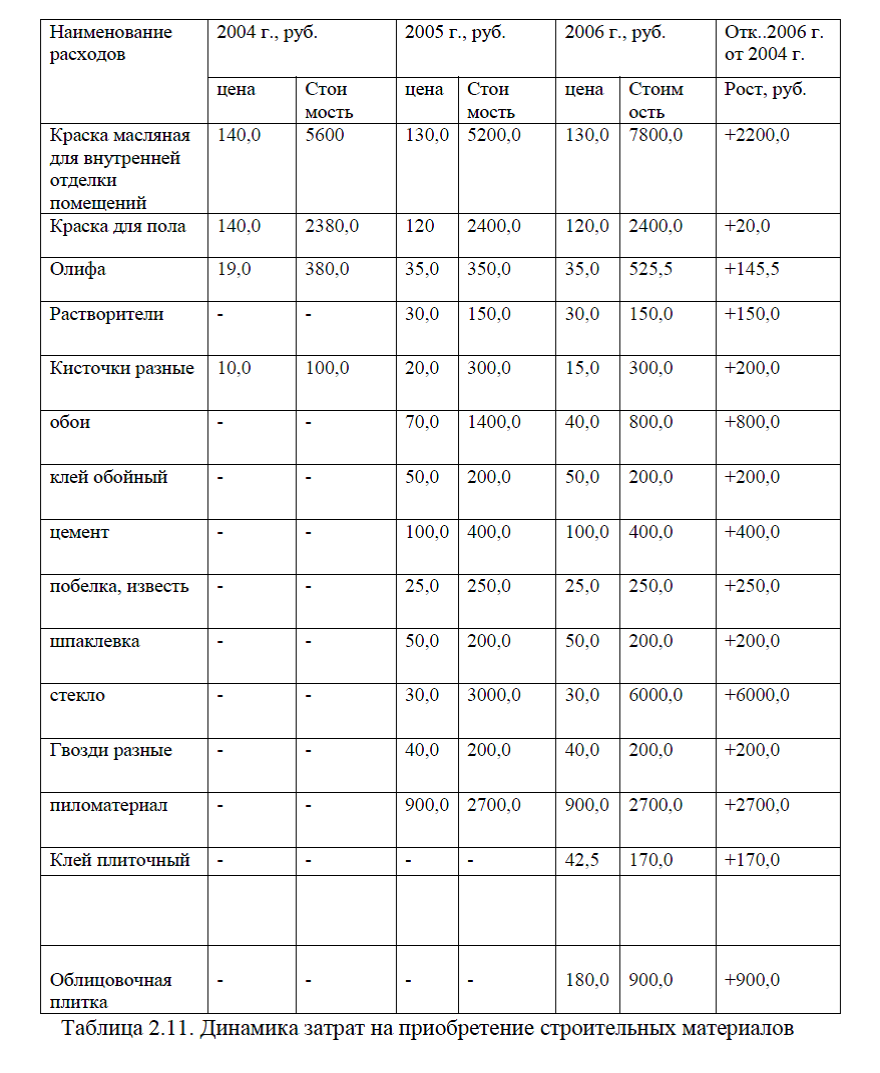

Кроме того, проведенный нами анализ затрат по Старской средней школе показал, что кое-какие товары

(канцелярские, хозяйственные , строительные материалы и др.) закупались не по самой низкой цене, по которой это возможно сделать. Так, к примеру цена бумаги составила 150 руб., тогда как бумагу для печати можно приобрести и по более низкой цене. Для этого необходимо заключать договора с фирмами производителями (канцелярских товаров, строительных материалов и т.д.) и закупать необходимый инвентарь по оптовым ценам, а это в значительной степени принесет экономию, а на высвобожденные деньги можно будет приобрести что-то более необходимое для школы. Это например, может быть какая-нибудь учебная литература, дидактический материал и т.д.Для эффективного развития школе необходимо принять ряд мер по сокращению расходов:

оказывать дополнительные услуги не образовательного характера (ксерокс);

сдавать в аренду площади (столовые, актовый зал, спортзал для проведения внешкольных мероприятий);

привлекать средства спонсоров.

Самое главное – рационально и целенаправленно использовать предоставленные средства.

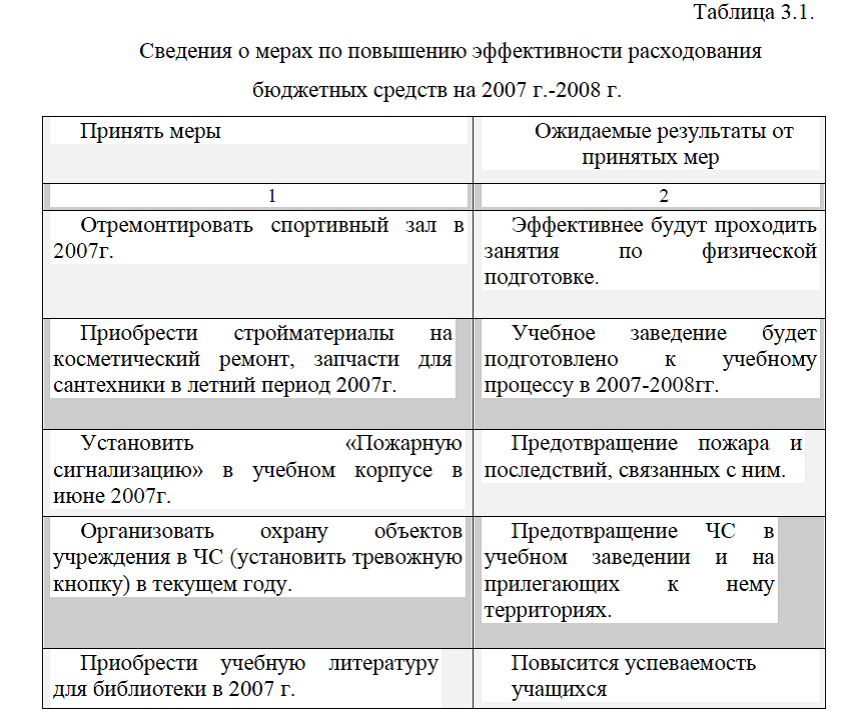

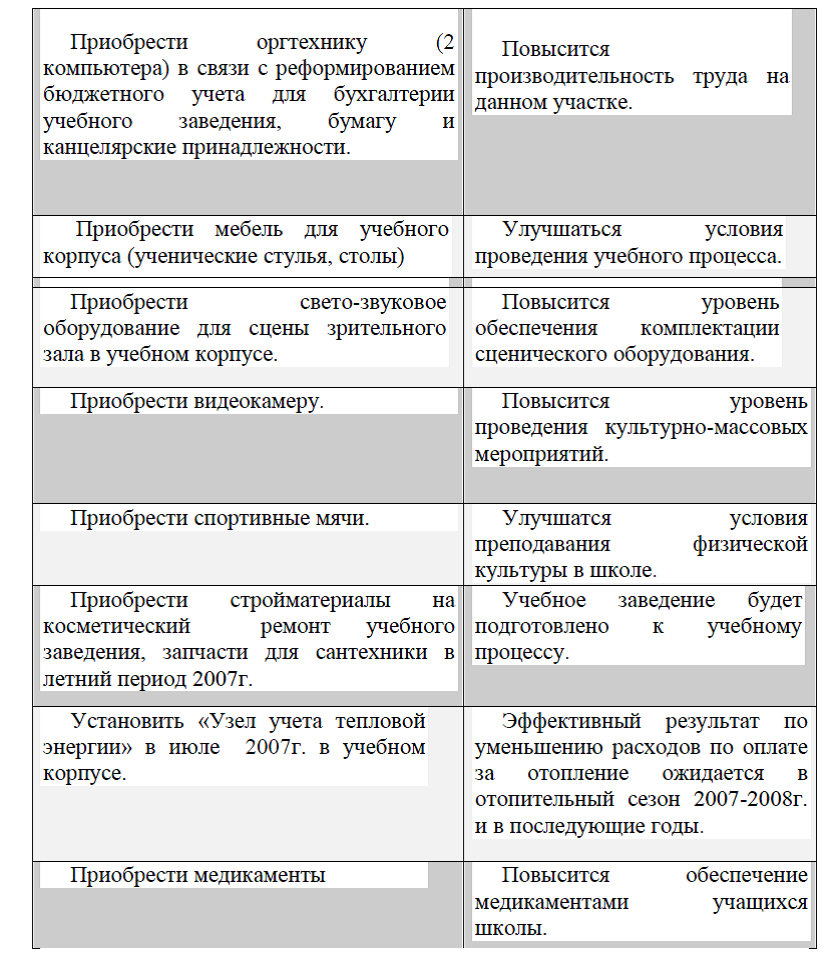

Планирование хозяйственных расходов- важный фактор повышения расходования бюджетных ассигнований. Основные мероприятия, на которые необходимо направить средства бюджетного финансирования на 2007-2008 г.г. представлены в табл.3.1.

На основании данных табл.3.1. можно сделать вывод, что ежегодно в Старской средней школе проводятся мероприятия, направленные на совершенствование расходования бюджетных средств.

Принципы функционирования бюджетной системы РФ и бюджетных учреждений

Функционирование бюджетной системы Российской Федерации основано на следующих основополагающих принципах: 1) единство бюджетной системы; 2) разграничение доходов и расходов между уровнями бюджетной системы; 3) самостоятельность бюджетов разных уровней; 4) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; 5) сбалансированность бюджета; 6) эффективность и экономность использования бюджетных средств; 7) общее покрытие расходов бюджета; 8) гласность; 9) достоверность бюджета; 10) адресность и целевой характер использования бюджетных средств.

1. Принцип единства бюджетной системы — это единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных бюджетов и местных бюджетов.

2. Принцип разграничения доходов и расходов между уровнями

бюджетной системы Российской Федерации означает закрепление (полностью или частично) соответствующих видов доходов и полномочий по осуществлению расходов за органами власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

3. Важнейшим является принцип самостоятельности всех бюджетов, который означает:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня бюджетной системы, определяемых в соответствии с законодательством Российской Федерации;

3) законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного

самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного

самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

4. Принцип полноты отражения доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов предполагает,

что все доходы и расходы бюджетов, бюджетов государственных

внебюджетных фондов и иные обязательные поступления подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

5. Принцип сбалансированности бюджета означает, что каждый бюджет должен быть сбалансирован, т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Принцип эффективности и экономности использования бюджетных средств предполагает, что при составлении и исполнении бюджетов органы власти и получатели бюджетных должны исходить из необходимости достижения заданных результатов с использованием определенного бюджетом объема средств.

7. Принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита.

8. Принцип гласности предполагает: 1) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления; 2) обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

9. Принцип достоверности бюджета — это надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных

средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Как было описано выше, канцелярские принадлежности и малоценные и быстро изнашивающие предметы покупаются по дорогой розничной цене. Поэтому руководству необходимо заключать договора поставки с оптовыми фирмами, занимающиеся реализацией данных товаров по оптовым ценам. Форма договора поставки приведена в прил.1. К договору прикладывается товарная накладная с перечнем наименований товара, форма товарной накладной представления в прил.2.

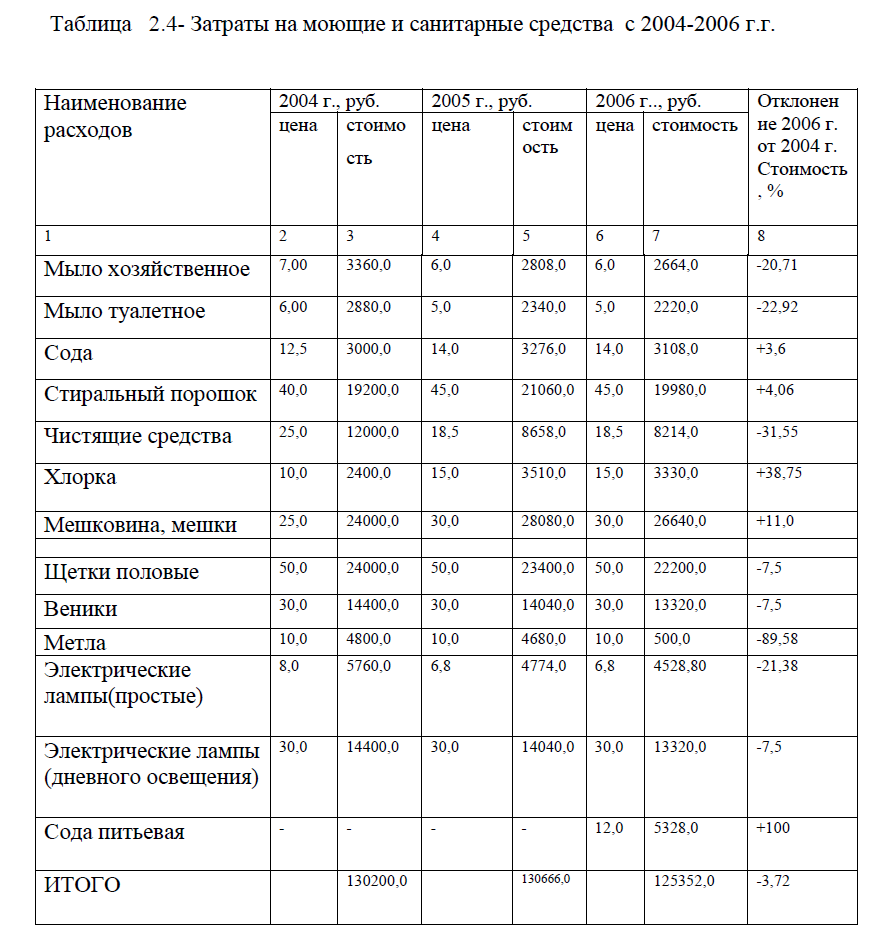

Основными оптовыми фирмами, занимающимися реализацией моющих и санитарных средств по оптовым ценам представлены в табл. 3.2.

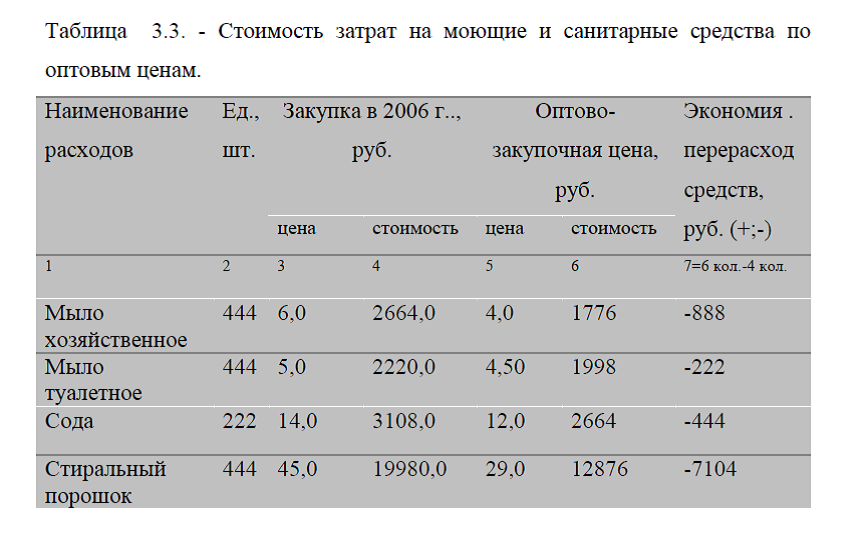

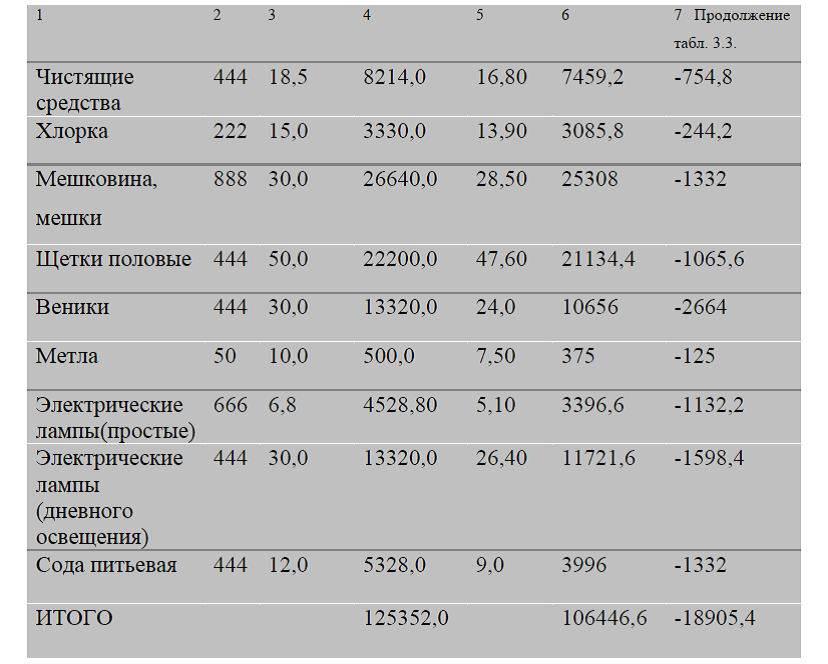

Средняя цена реализации товаров по оптовым ценам представлена в табл. 3.3. Произведены анализ затрат на моющие и санитарные средства по оптовым ценам, на основании проведенных данных табл.3.3.

Данные табл.3.3. показывают, что оптовая цена по которой можно приобрести товары, ниже по сравнению с розничными в среднем на 10%- 20%. Так, стоимость метлы в розницу составляет 10 руб., тогда как по оптовой цене она стоит 7,5 руб., а это на 2,5 руб. дешевле. Т.к. изделий этого наименования закупается в количестве 50 штук, экономия составляет 125 руб. Достаточно большую экономию принесет закупка электрических ламп (дневного освещения). Так, оптовая цена реализации составляет 26,40 руб., тогда как в розницу она составляет 30 руб. , а это на 3,6 руб. дешевле. В результате того, что каждый год необходимо закупать ламп в количестве 444 штуки, экономия составляет 1598,4 руб.

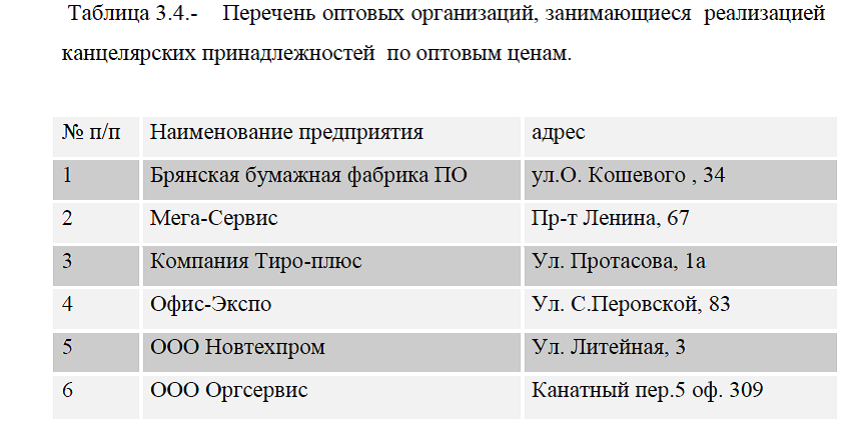

Аналогично наблюдается экономия и по другим наименованиям. Общая сумма экономии при закупке товаров моющие и санитарные средства по оптовым ценам составляет 18905,4 руб. Также существуют оптовые организации, которые реализуют канцелярские принадлежности. Перечень этих организаций представлен в табл. 3.4.

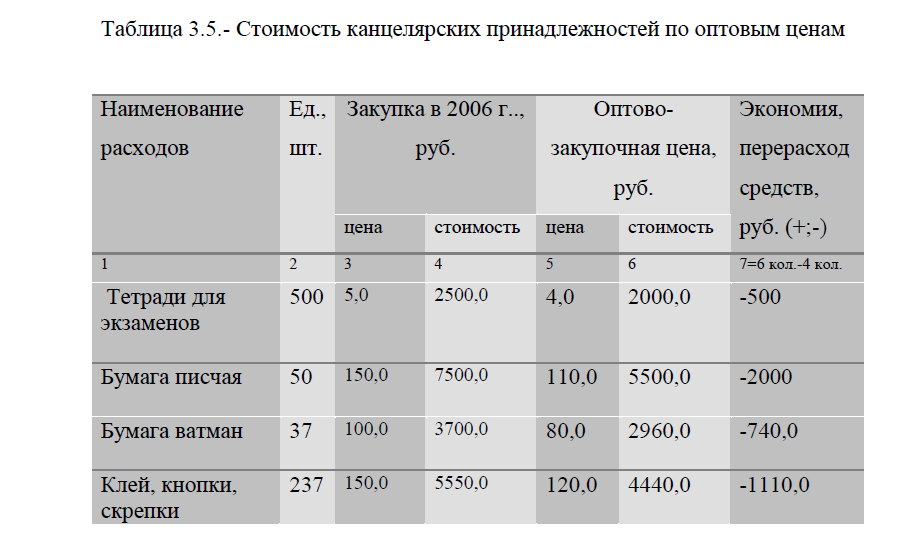

Средняя оптовая цена реализации и экономия затрат на покупку канцелярских принадлежностей приведена в табл.3.5.

Данные табл.3.5. показывают, что оптовая цена ниже розничной в среднем на 15%-25%. Так, к примеру, цена бумаги по оптовой цене составляет 110 руб., а это на 26,6% ниже по сравнению с розничной ценой.

150 руб.-100%

110 руб.- Х%

Х=73,33% снижение цены составляет 100%-73,33%= 26,66%.

Экономия в результате экономия средств на стоимость бумаги составляет 400 руб.

Аналогично наблюдается экономия и по другим наименованиям товаров. В результате проведенных расчетов общая сумма экономии на канцелярские принадлежности составляет 5749,8 руб.

Итого экономия средств на малоценные и быстро изнашивающие предметы и канцелярские принадлежности составляет 5749,8 руб.+ 18905,4 руб.= 24655,2 руб.

Таким же образом необходимо произвести расчет экономии средств на медикаменты и строительные принадлежности.

Произведем анализ экономии денежных средств на строительные материалы. Перечень фирм, реализующих строительные материалы по оптовым ценам представлен в табл. 3.6.

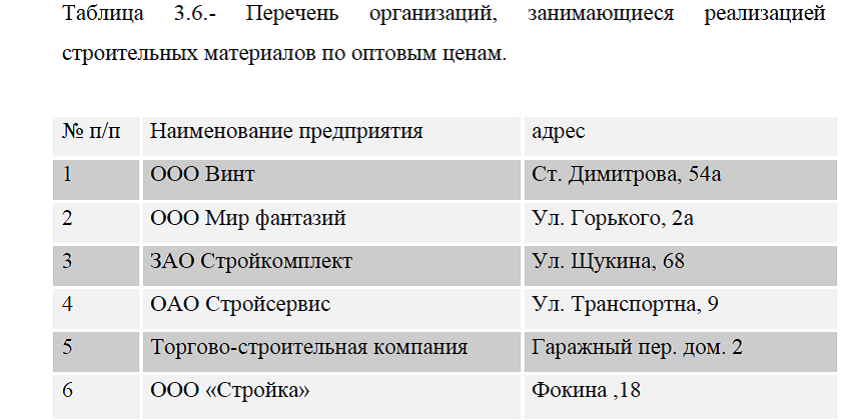

Средняя оптовая цена на строительные материалы и стоимость затрат представлены в табл. 3.7.

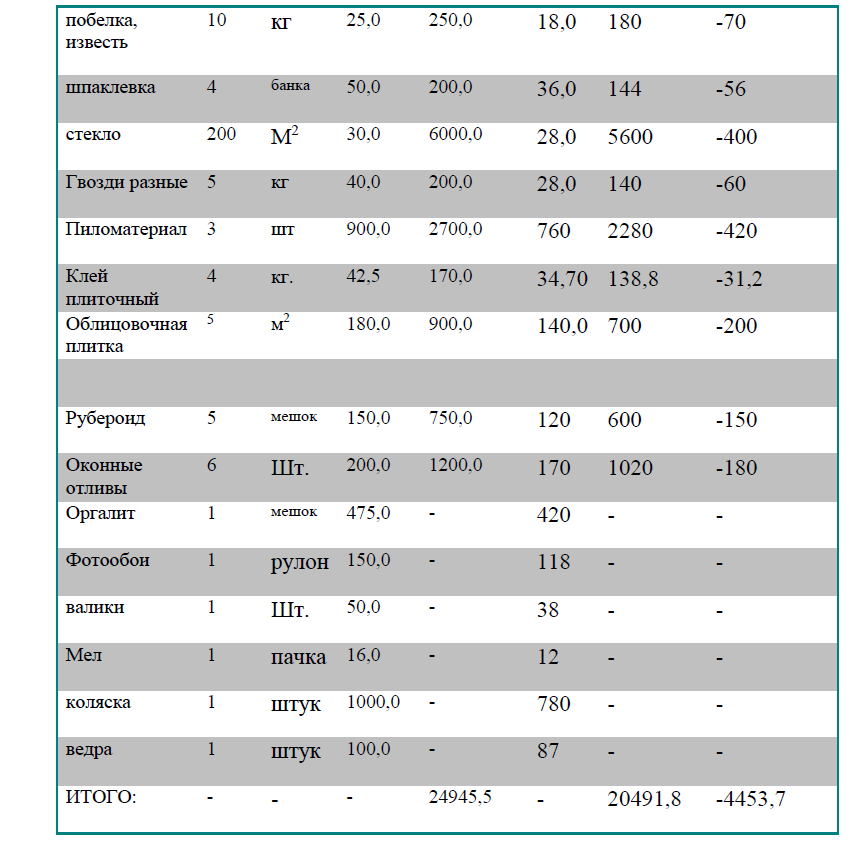

Данные табл. 3.7. показывают, что оптовая цена на строительные материалы ниже розничной в среднем на 10%-25%.. Так, в результате экономии, путем приобретения строительных материалов по оптовым ценам экономия составила 4453,7 руб. и общая сумма затрат на строительные материалы составила 20491,8 руб.

Общая сумма экономии затрат , в результате покупки материалов по оптовым ценам составила:

-строительные материалы -4453,7 руб.

-канцелярские принадлежности -5749,8 руб.

– моющие и санитарные средства -18905,4 руб.

Итого экономия в результате проведения данных мероприятий составит:

4453,7 руб.+ 5749,8 руб.+ 18905,4 руб.=21108,9 руб.

На основании этого можно сделать вывод, что если наша организация заключит договора с оптовыми фирмами по доставке товаров, то экономия бюджетных ассигнований составит в среднем 15%-25%. А эти денежные средства можно будет распределить на какие-либо другие необходимые для школы нужды.

Диссертация на заказ без посредников