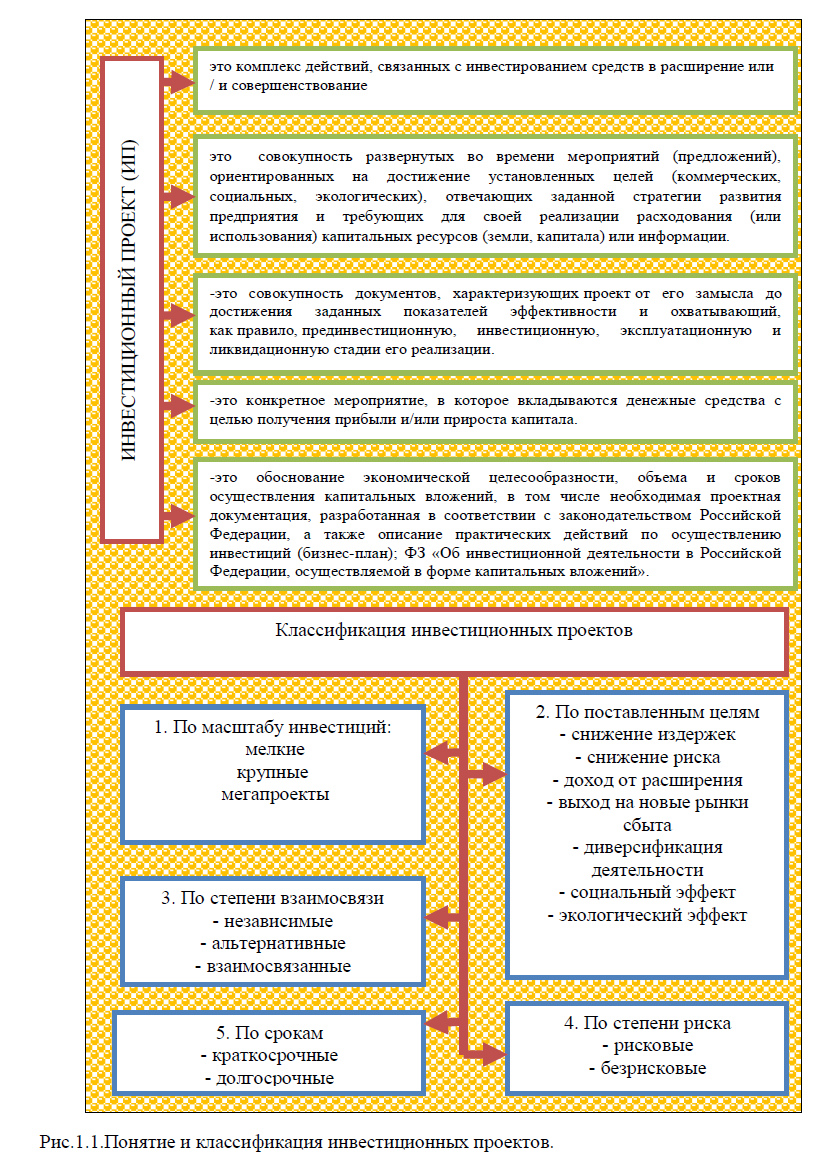

Диплом: Разработка инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности (на примере ООО «Перспектива»)

Проведенное выше исследование

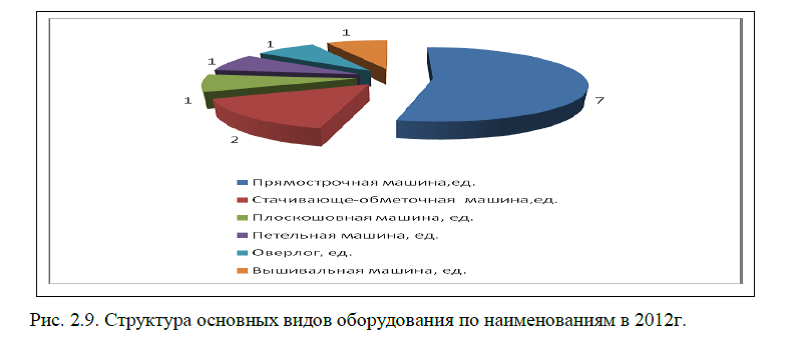

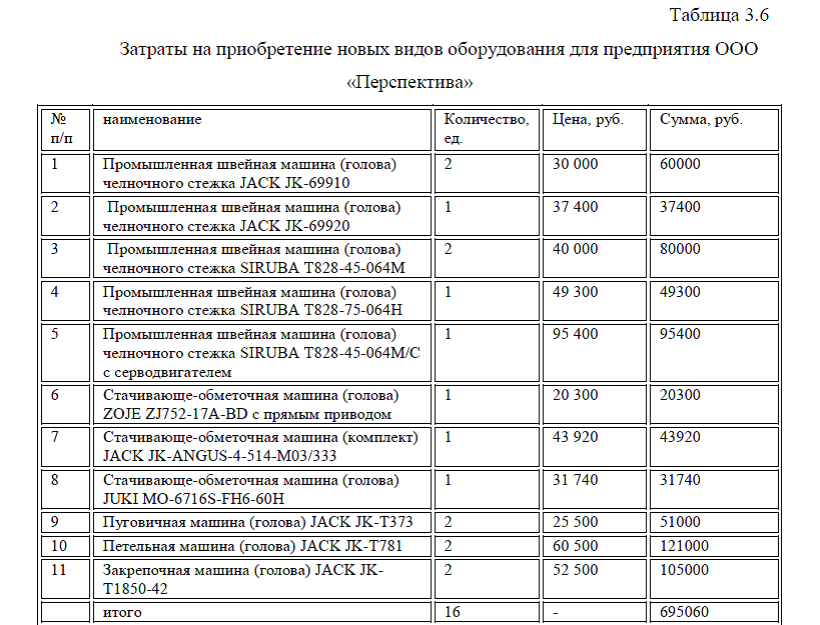

показало, что на предприятии давно не обновлялись основные виды оборудования, некоторые машины имеются в единственном экземляре. Таким образом, для обновления парка оборудования ООО «Перспектива» необходимо закупить следующие виды оборудования: для обуви, меха, кожгалантерии 3 ед., для пошива изделий из тканей- 4 ед., оверлоги- 3 ед., пуговичную, петельную и закрепочную машину по 2 ед., табл.3.1.

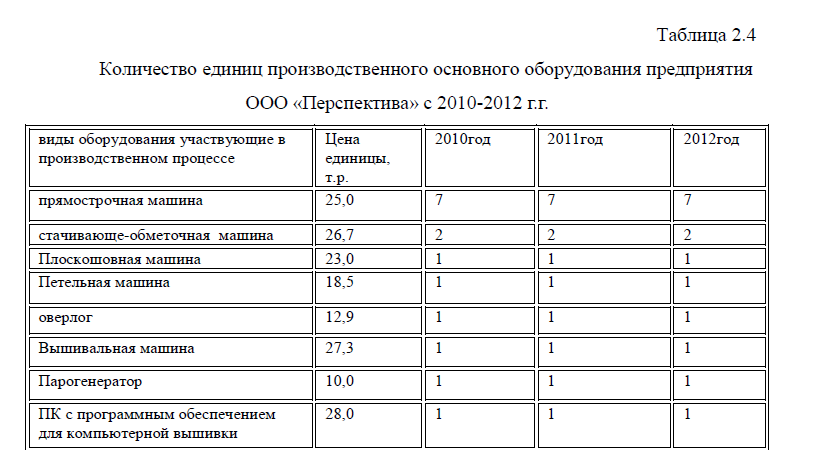

показало, что на предприятии давно не обновлялись основные виды оборудования, некоторые машины имеются в единственном экземляре. Таким образом, для обновления парка оборудования ООО «Перспектива» необходимо закупить следующие виды оборудования: для обуви, меха, кожгалантерии 3 ед., для пошива изделий из тканей- 4 ед., оверлоги- 3 ед., пуговичную, петельную и закрепочную машину по 2 ед., табл.3.1.

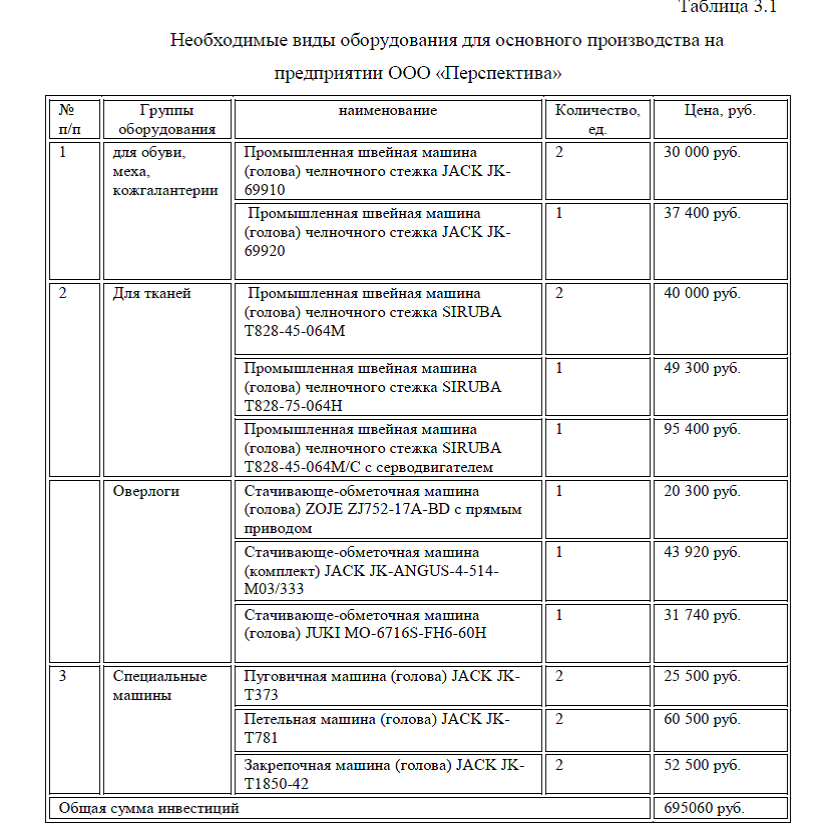

Объяснить такой выбор оборудования можно следующими факторами: во-первых, эти машины- оверлоги, машины для шитья из легких тканей, для меховых изделий, изделий из кожи, специальные машины: пуговичная, петельная, закрепочная- наиболее часто используются в производстве. При этом, они чаще всего выходят из строя и в результате поломки оборудования происходит простой в производстве. В связи с этим необходимо, чтобы на предприятии было как минимум по 2-3 наименования каждого вида оборудования, особенно того, которое часто используется. В выше представленной таблице показано, что планируется закупить оборудование марок: JACK JK, JUKI MO, ZOJE, SIRUBA- так как эти модели машин более производительны и соответствуют такому показателю, как цена- качество, т.е. имеют не высокую покупную цену и высокое качество оборудования. Рассмотрим подробнее эти виды оборудования и их характеристику.

Для пошива обуви, меха, кожгалантерии планируется приобрести два наименования оборудования: промышленная швейная машина (голова) челночного стежка JACK JK-69910, промышленная швейная машина (голова) челночного стежка JACK JK-69920, табл.3.2.

Эти две машины отличаются количеством игл, количеством нитей, длиной стежка. Преимуществами этих видов оборудования является скорость шитья, которая составляет 2500 ст/мин, машины имеют автоматический тип смазки.

Для пошива изделий из тканей планируется приобрести оборудование с плоской платформой и отключаемыми иглами: Промышленная швейная машина (голова) челночного стежка SIRUBA T828-45-064M, Промышленная швейная машина (голова) челночного стежка SIRUBA T828-75-064H, Промышленная швейная машина (голова) челночного стежка SIRUBA T828-45-064M/C с серводвигателем, табл.3.3.

Эти виды оборудования имеют различную ценовую категорию, в связи с тем, что отличаются техническими характеристиками. Так, в частности длина стижка этих машин составляет от 4 до 7 мм. Эти машины предназначены для различных типов тканей: легких, средних и среднетяжелых. Количество игл-2, нитей -4. Межигольное расстояние составляет 6,4 мм.

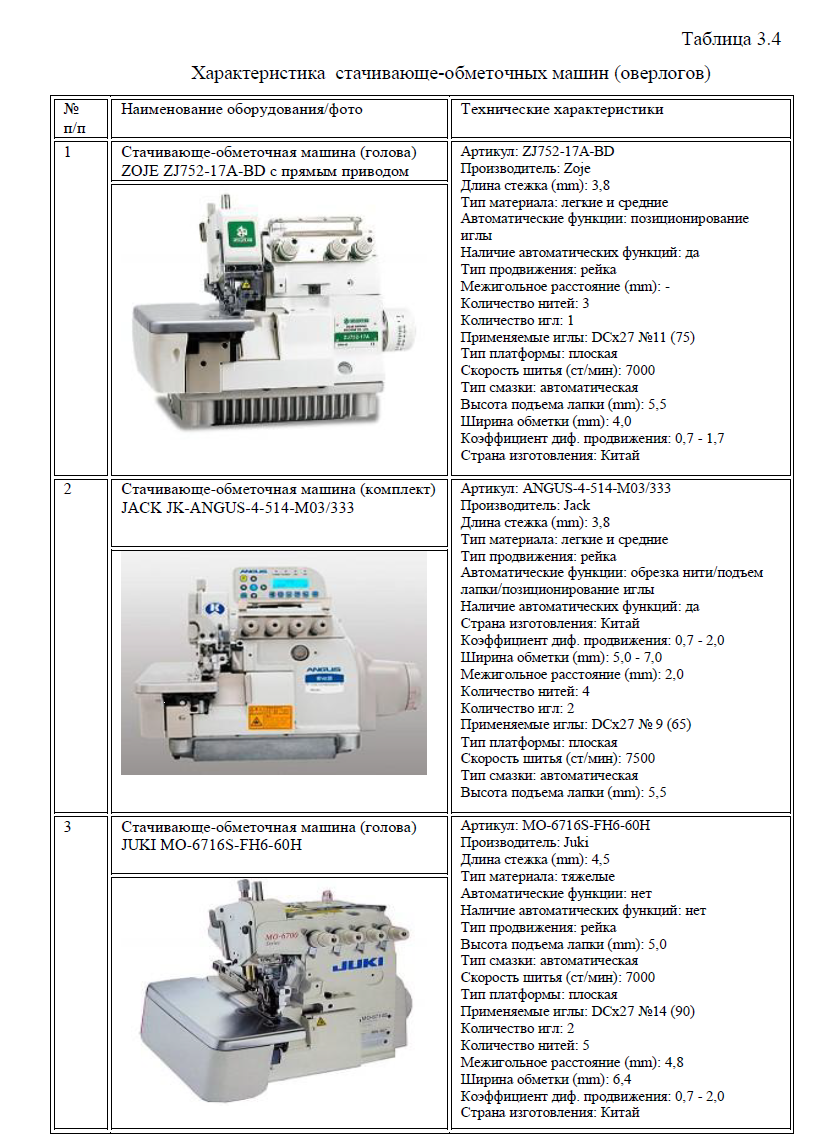

На предприятии ООО «Перспектива» всего один оверлог, поэтому целесообразно закупить оборудование: стачивающе-обметочная машина (голова) ZOJE ZJ752-17А-BD с прямым приводом, стачивающе-обметочная машина (комплект) JACK JK-ANGUS-4-514-M03/333, стачивающе-обметочная машина (голова) JUKI MO-6716S-FH6-60H, табл.3.4. Машины предназначенные для обметки тканей отличаются количеством нитей, игл, имеет различный коэффициент дифференциального продвижения.

Предназначены для тяжелый, средний и легких тканей, имеют различную длину стежка, которая составляет от 3,8-4,5 мм, Скорость шитья составляет 7000-7500 ст./мин.

Предназначены для тяжелый, средний и легких тканей, имеют различную длину стежка, которая составляет от 3,8-4,5 мм, Скорость шитья составляет 7000-7500 ст./мин.На предприятии имеется необходимость в приобретении специальных машин, к ним относятся: пуговичные машины, петельные машины, закрепочные машины, табл. 3.5.

Название специальных машин говорит само за себя, пуговичная машина предназначена для пуговиц, петельная для пошива петель, а закрепочная машина- для закрепок шва. Петельная машина (голова) JACK JK-T781 и Закрепочная машина (голова) JACK JK-T1850-42 относятся к средней ценовой категории и цена на эти машины составляет 60 500 руб. и 52 500 руб. соответственно. Для сравнения, цены на другие аналогичные виды оборудования составляет до 100 тыс. руб. Планируется приобрести специальные виды оборудования по 2 шт. каждого наименования.

Название специальных машин говорит само за себя, пуговичная машина предназначена для пуговиц, петельная для пошива петель, а закрепочная машина- для закрепок шва. Петельная машина (голова) JACK JK-T781 и Закрепочная машина (голова) JACK JK-T1850-42 относятся к средней ценовой категории и цена на эти машины составляет 60 500 руб. и 52 500 руб. соответственно. Для сравнения, цены на другие аналогичные виды оборудования составляет до 100 тыс. руб. Планируется приобрести специальные виды оборудования по 2 шт. каждого наименования.Таким образом, проведенное исследование показало, что на предприятии имеется потребность в приобретении основных видов оборудования, предназначенных для шитья изделий из тканей, для меховых и кожаных изделий. Предлагается приобрести оборудование в количестве 16 единиц:JACK JK, JUKI MO, ZOJE, SIRUBA, так как эти производители отличаются качеством предоставляемого оборудования, при этом они не являются дорогостоящими.

Презентация к диплому: Оценка эффективности инвестиционного проекта по приобретению оборудования для предприятия легкой промышленности ООО «Перспектива»

Заказать дипломный проект по главам (по частям) диплома без посредников