Диплом: Оценка рисков в деятельности предприятий спорта на примере клуба единоборств «Император»

Рассмотрим мероприятия,

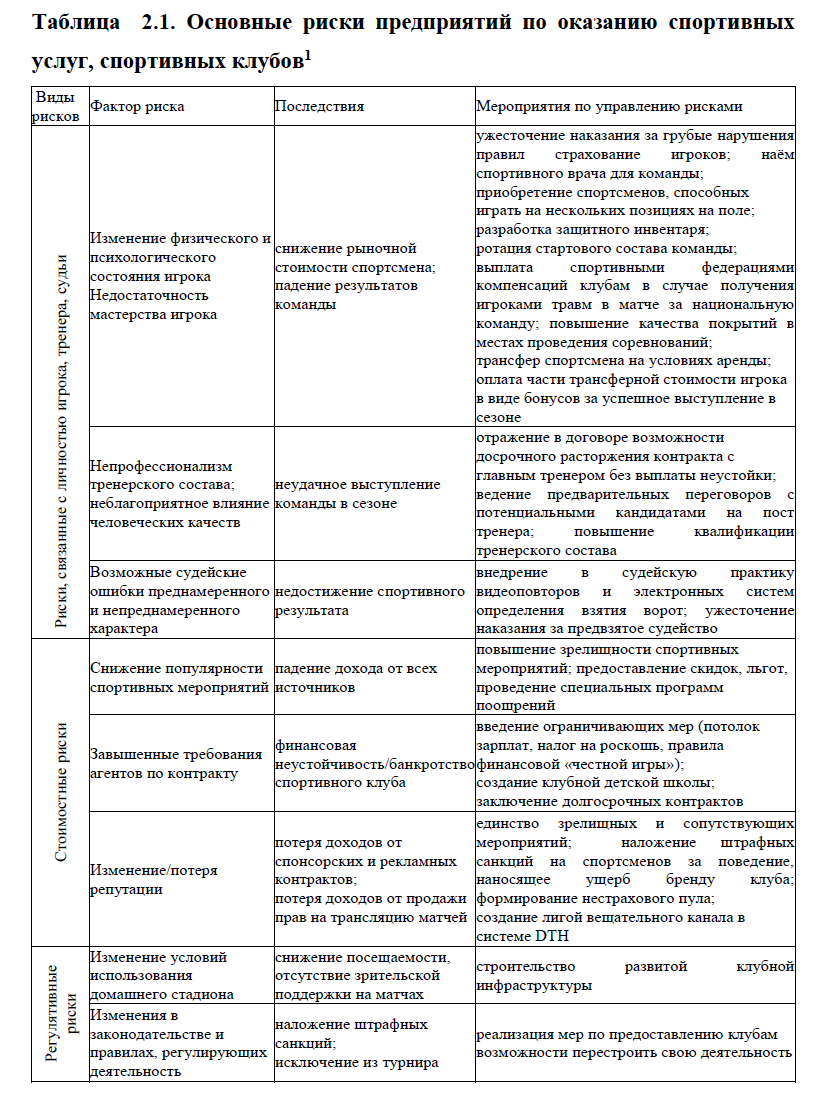

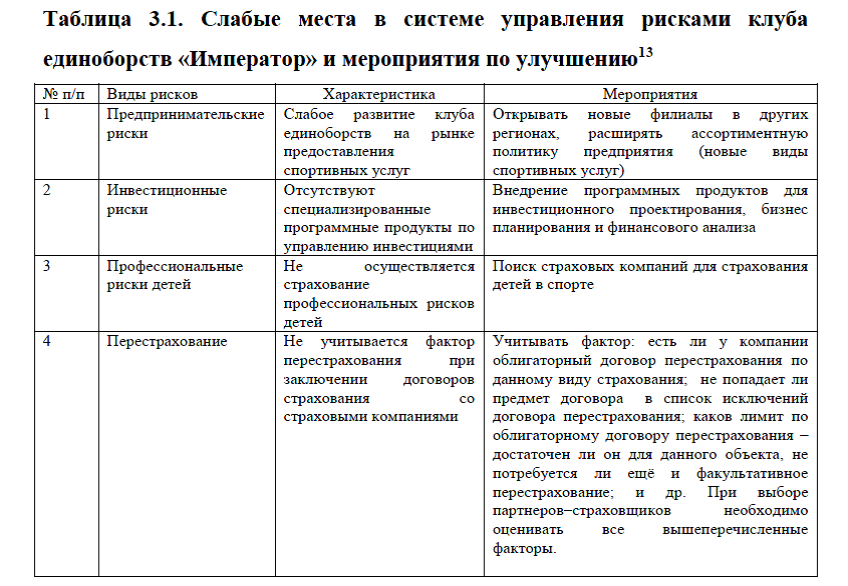

по совершенствованию системы управления рисками клуба единоборств «Император». Выше представленный анализ позволил выявить слабые места в системе управления рисками, к ним относятся: слабая система управления предпринимательскими и инвестиционными рисками, не осуществляется страхование профессиональных рисков детей, при страховании не учитывается система перестрахования, таблица 3.1.

по совершенствованию системы управления рисками клуба единоборств «Император». Выше представленный анализ позволил выявить слабые места в системе управления рисками, к ним относятся: слабая система управления предпринимательскими и инвестиционными рисками, не осуществляется страхование профессиональных рисков детей, при страховании не учитывается система перестрахования, таблица 3.1.Рассмотрим подробнее мероприятия, представленные в таблице 3.1.

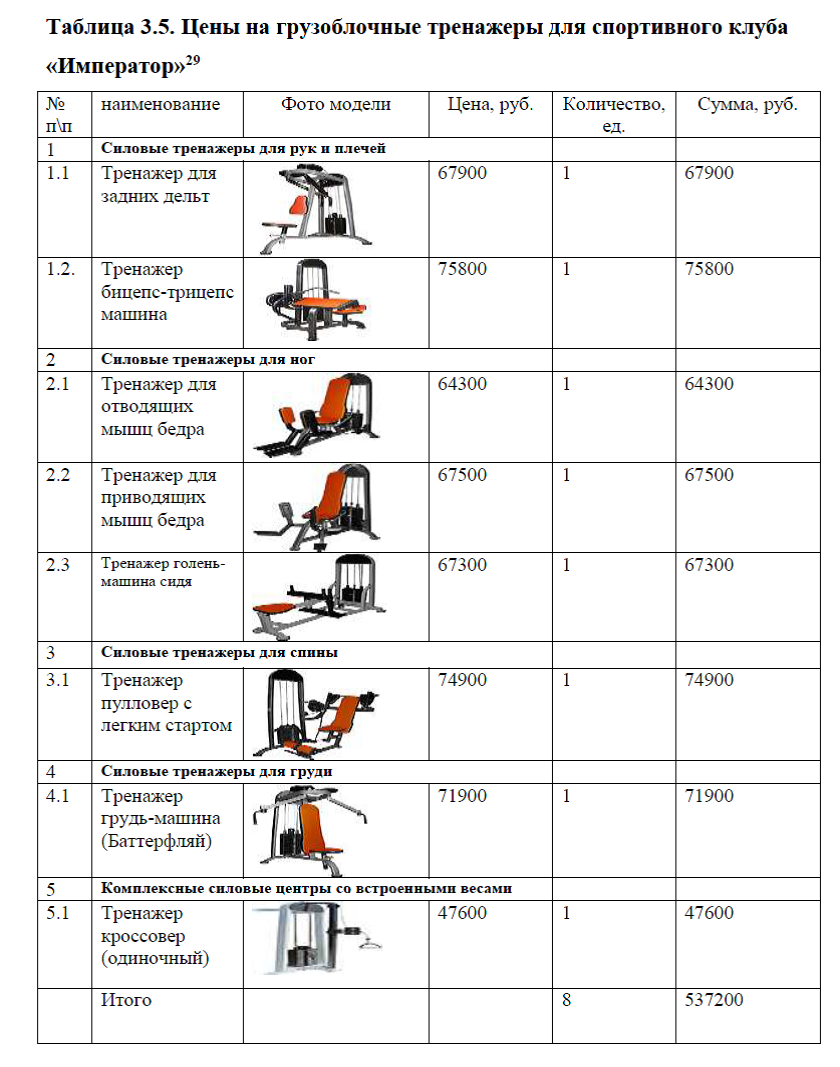

1)Для управления предпринимательскими рисками в клубе единоборств «Император» целесообразно следить за развитием конкуренции на рынке предоставления спортивных услуг населению, а также увеличивать ассортимент услуг, предоставляемых клубом единоборств. Для того, чтобы определить какие спортивные услуги пользуются наибольшим спросом у россиян, рассмотрим структуру рынка. По имеющимся данным на 2017г. единоборства в общей структуре спортивных услуг населению занимают небольшой удельный вес и составляет 2,2%, наибольшая доля приходится на плавание, фитнес, коньки, доля этих видов услуг составляет 31,10%, на фитнес и коньки приходится 22,20% и 12,60% соответственно, рисунок 3.1.

Исходя из имеющихся данных, фитнес услуги занимают второе место по популярности в России после плавания. Отметим, что фитнес-клуб – заведение, предоставляющее клиенту такие услуги, как спортивный зал, бассейн, зону для кардио-нагрузок, залы для групповых занятий, танцевальные программы. Также фитнес-клуб может предоставить своему клиенту инструктора, в обязанности которого входит составление индивидуальной программы оздоровления и укрепления организма. Также некоторые фитнес-клубы включают в себя дополнительные услуги (массажа, салон красоты, баня и сауна). Все вышеперечисленное в совокупности представляет собой фитнес-услуги.

Лидером в борьбе за здоровое и спортивное тело является США, где фитнесом занимается более 45 млн. человек. В России данная сфера недостаточно развита. В рамках исследования рынка фитнес-услуг России 2018г. аналитики РБК исследования рынков провели опрос населения в возрасте от 18 до 65 лет с целью выявления потребительских предпочтений при занятиях фитнесом. Общее число респондентов составило 4 393.

Только 9,6% респондентов ответили, что занимаются фитнесом на регулярной основе, что в пересчете на население России составляет около 13,9 млн. человек. Вместе с тем, фитнес-клубы и студии не являются столь популярным местом для занятий спортом. 40% опрошенных предпочитают заниматься дома, а фитнес-клубы и фитнес-студии посещают только 26,3% и 1,3% соответственно.

Кроме того, существует дифференциация по полу при выборе места для занятий фитнесом. В домашних условиях занимаются 46,4% респондентов женского пола, в то время как мужчины в равных соотношениях отдают предпочтение занятиям спортом на улице и дома (33-34%). Данное потребительское поведение может быть связано как с обустройством спортивных площадок на улице, ориентированных преимущественно на мужское население (турники, брусья и пр.), так и с их большей неприхотливостью к условиям занятий. Фитнес-клубы и фитнес-студии оказались популярнее среди женщин (28,9% и 2,4% соответственно). Чуть больше 22% мужчин-респондентов ответили, что посещают фитнес-клубы.

В 2015 году объем рынка фитнес-услуг России превысил 100 млрд. рублей. В 2017 году он показал прирост на 7,5% по сравнению с прошлым периодом. Такие высокие темпы развития связаны с активным освоением рынков сначала московского, а затем и других регионов страны. Если же сравнивать объемы рынка в ценах 2015 года с целью нивелирования фактора роста цен, то за прошедшие два года рынок увеличился в 1,9 раза. Даже кризисные явления не сказались на его темпах роста. В связи с этим потенциал для дальнейшего расширения рынка фитнес-индустрии России представляется значительным. Несмотря на это, существуют некоторые негативные факторы, тормозящие развитие данного сегмента, в число которых входит несбалансированная на макроуровне экономика .

Кроме этого, в развитии рынка платных фитнес услуг населению существует прямая зависимость от уровня доходов населения. Немаловажным фактором в развитии платных фитнес услуг является доступность спортивной инфраструктуры, где могут быть организованы спортивные тренировки. Наиболее развита фитнес индустрия в Москве и Московской области и в Санкт-Петербурге, поскольку в этих субъектах федерации наблюдается наиболее высокий уровень заработных плат населения, хотя спортивная инфраструктура наиболее развита ЦФО(Центральный Федеральный округ) и ПФО(Приволжский Федеральный округ).

Важность занятий физической культурой и спортом описывается в трудах различных ученых, поскольку физические тренировки необходимы для поддержания оптимального состояния здоровья организма человека, что особенно актуально в городских условиях проживания. Пропаганда здорового образа жизни, курс государства на повышение показателей здоровья российских граждан, желание людей выглядеть моложе и стройнее обуславливает рост рынка фитнес услуг, а рост благосостояния граждан порождает спрос на платные услуги в спорте для детей .

Проанализируем структуру рынка платных услуг физической культуры и спорта, образовавшегося в сумме за 2013-2017 гг., рисунок 3.2.

Суммарно за 2013-2017 гг. рынок платных услуг физической культуры и спорта составил 306 млрд. руб. . Из них практически 1/3 объема приходится на ЦФО. Менее всего развит рынок платных услуг физической культуры и спорта в ДФО(Дальневосточный Федеральный округ) и СКФО(Северо- Кавказский Федеральный округ). Так, федеральные округа по объемам рынка платных услуг физической культуры и спорта можно разделить на три группы: ЦФО и ПФО, где объем составил от 60 до 95 млрд. руб.; затем СЗФО(Северо-Западный Федеральный округ), ЮФО(Южный Федеральный округ) и СФО (Сибирский Федеральный округ)с объемами от 30 до 35 млрд. руб.; и УФО(Уральский Федеральный округ), СКФО(Северо- Кавказский Федеральный округ) и ДФО, где объемы составили от 12 до 25 млрд. руб.

Таким образом, в ходе исследования было установлено, что рынок платных услуг населению в России гораздо меньше, чем в развитых станах из-за высокой доли продовольствия в расходах и социального неравенства населения, поскольку в развитии рынка фитнес услуг и платных спортивных услуг населению существует прямая зависимость от уровня доходов населения. В целом, за 2013-2017гг. рынок платных услуг физической культуры и спорта составил 306 млрд. руб., из них практически 1/3 объема приходится на ЦФО. Федеральные округа по объемам рынка платных услуг физической культуры и спорта можно разделить на три группы: ЦФО и ПФО, где объем составил от 60 до 95 млрд. руб.; затем СЗФО, ЮФО и СФО с объемами от 30 до 35 млрд. руб.; и УФО, СКФО и ДФО, где объемы составили от 12 до 25 млрд. руб. Во всех регионах рынок платных услуг физической культуры и спорта имеет тенденцию к росту – наибольший прирост был зафиксирован в ЮФО, также в числе лидеров по приросту находятся ДФО, СЗФО и СКФО.

Наиболее крупный рынок платных услуг физической культуры и спорта в ЦФО, который является наиболее благоприятным с точки зрения развития фитнес услуг и платных образовательных услуг для детей в сфере физической культуры и спорта. Не менее благоприятными условиями обладает ПФО (за счет развитой спортивной инфраструктуры) и СЗФО (в основном за счет Санкт-Петербурга). Малыми объемами рынка относительно других регионов обладают ДФО и СКФО, что обусловлено слабой заселенностью ДФО и низким уровнем доходов населения в СКФО. Но, с точки зрения перспективности роста платных услуг физической культуры и спорта, СКФО и ДФО имеют больший потенциал, чем регионы с развитой спортивной инфраструктурой.

Следовательно, для клуба единоборств «Император», в целях расширения ассортимента предоставляемых услуг, целесообразно организовать фитнес услуги, на начальном этапе это могут быть три –пять видов наименований фитнес услуг, далее ассортиментный перечень целесообразно увеличивать. Также было предложено, для клуба единоборств открывать новые филиалы в других регионах России. Проведенный выше анализ показал, что фитнес индустрия и вообще услуги спорта плохо развиты в регионах. Особенно слабое развитие спорта в Дальневосточном Федеральном округе. Таким образом, открывая филиал по единоборствам именно в этом федеральном округе, будет являться целесообразным, нежели в Центральном федеральном округе или других федеральных округах России.

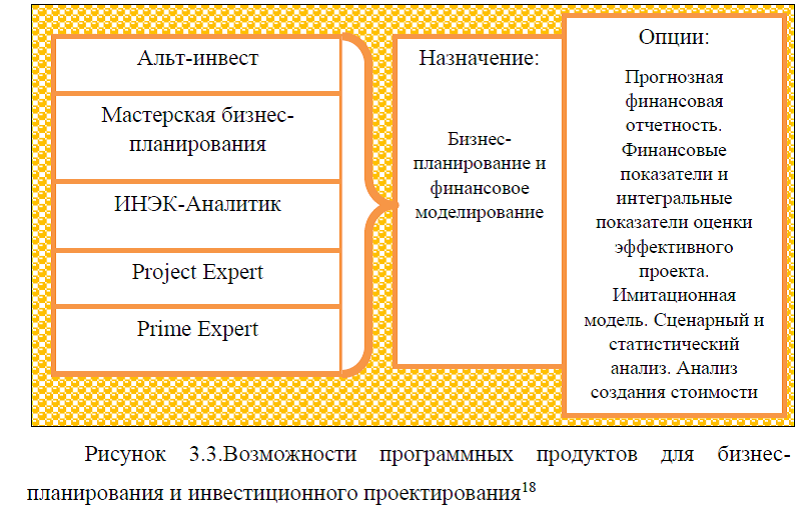

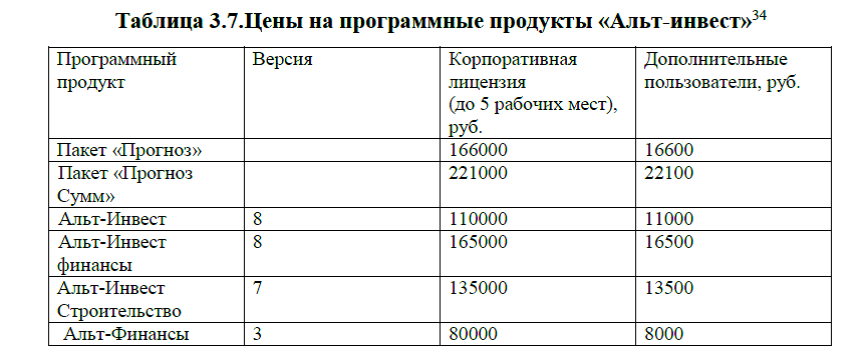

2) Для управления инвестиционными рисками клуба единоборств «Император» целесообразно внедрение программных продуктов по управлению инвестиционными проектами, проведения финансового анализа и бизнес планирования. Сегодня на рынке программных продуктов существует множество разработчиков и видов программ для финансового планирования, инвестиционного проектирования, наиболее известными являются следующие программы: «Альт-инвест», разработанный фирмой «Альт»; «Мастерская бизнес-планирования», предложенную, компанией «Корпоративные финансы»; «ИНЭК-Аналитик», предложенный компанией «ИНЭК»; Project Expert и Prime Expert, разработанные компанией «Эксперт Системс» (группа «Про-инвест»).

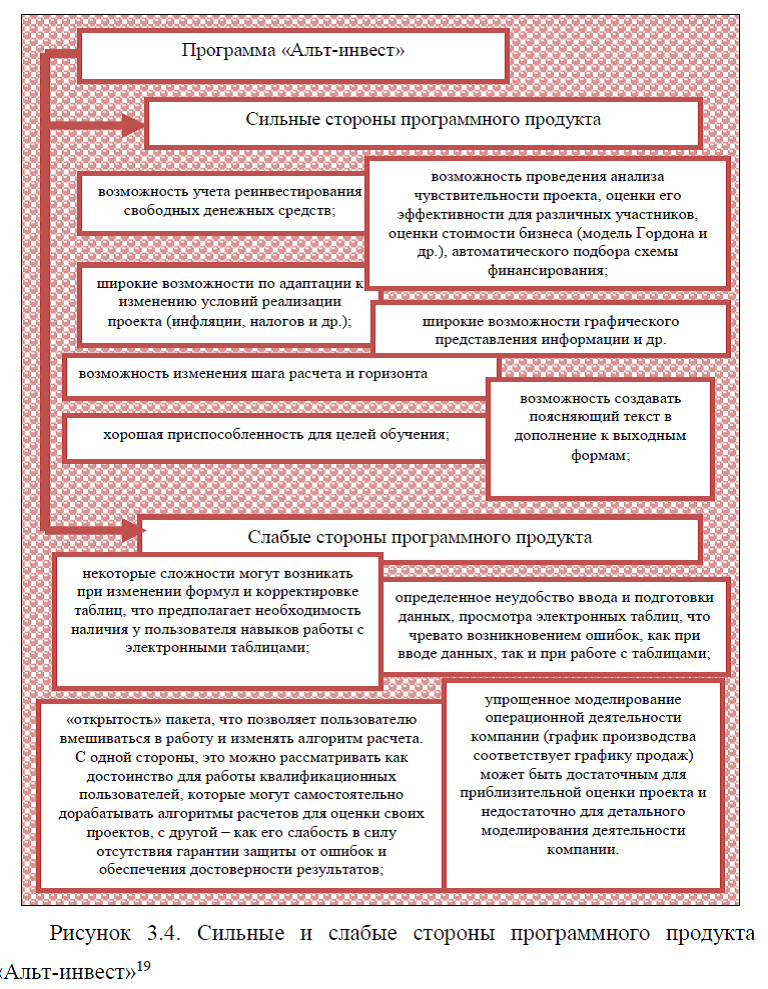

Возможности указанных выше программных продуктов кратко представлены на рисунке 3.3. Рассмотрим кратко характеристику программных продуктов, представленных на рисунке 3.3.Особенностью программных продуктов «Альт-инвест» и «Мастерская бизнес-планирования» являются заложенные в их основе шаблоны электронных таблиц, созданные в MS Excel, с помощью которых пользователи могут провести инвестиционный и финансовый анализ, расчет инвестиционного проекта.

Программа «Альт-инвест» относится к разряду «открытых» программных продуктов. Свободное владение этим программным продуктом предполагает наличие у пользователя навыков работы с электронными таблицами. Программа «Альт-инвест» имеет как сильные, так и слабые стороны, рисунок 3.4.

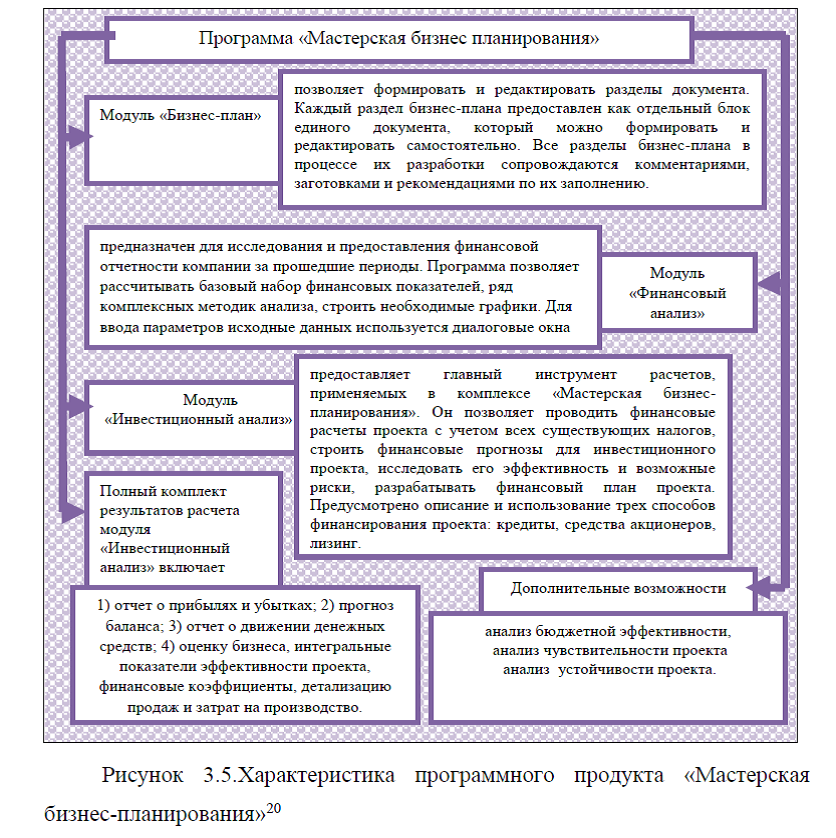

Программный продукт «Мастерская бизнес-планирования» появился на рынке в последние годы и предназначен для компаний малого бизнеса. Как и «Альт-Инвест», он базируется на использовании электронных таблиц MS Excel. Его разработчик – компания «Корпоративные финансы». Комплекс «Мастерская бизнес-планирования» состоит из трех основных модулей: 1) бизнес-план; 2) финансовый анализ; 3) инвестиционный анализ. Модуль «Бизнес-план» позволяет формировать и редактировать разделы документа.

Модуль «Финансовый анализ» предназначен для исследования и предоставления финансовой отчетности компании за прошедшие периоды. Модуль «Инвестиционный анализ» предоставляет главный инструмент расчетов, применяемых в комплексе «Мастерская бизнес-планирования». Более подробно, возможности программного продукта «Мастерская бизнес-планирования», представлены на рисунке 3.5.

Длительность проекта в модуле «Инвестиционный анализ» может достигать 12 периодов (шагов расчета) для стандартной версии и 60 – для профессиональной. Для небольших проектов (на 1–2 года) в качестве шага рекомендуют выбирать месяц, а при увеличении длительности проекта – квартал или год.

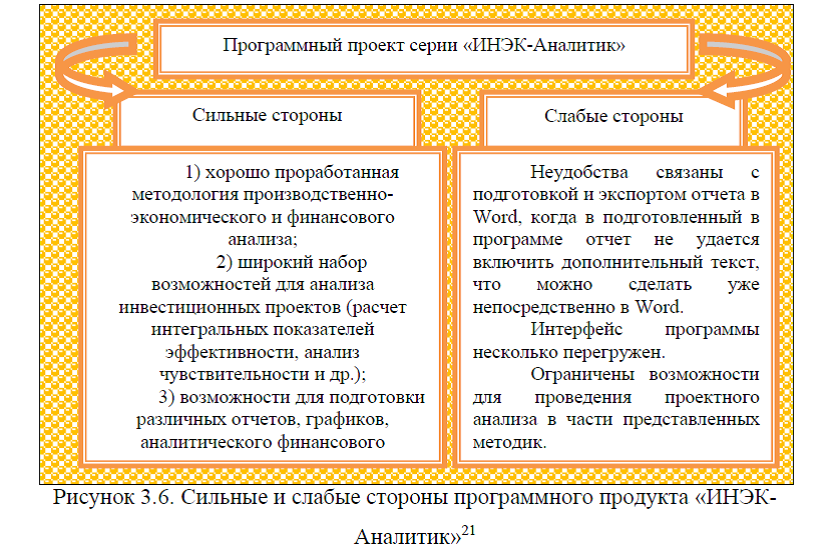

Программный проект серии «ИНЭК-Аналитик» фирмы «ИНЭК» представлен линейкой программных продуктов с возрастающей функциональностью от «ИНЭЕ-АДП до «ИНЭК-Холдинг», а также версией «Банковский аналитик. «ИНЭК-Аналитик» предполагает «закрытые» программные продукты, в которых объединены в одном инструменте ретроспективный финансовый анализ и планирование деятельности. В первом случае оценивается финансовое состояние действующего предприятия на основе его финансовой отчетности, во втором – рассматривается отдельный проект и его реализация на действующем предприятии. Сильные и слабые стороны программного продукта «ИНЭК-Аналитик» представлены на рисунке 3.6.

Программные продукты Project Expert и Prime Expert, развиваемые компанией «Эксперт Системс» (группа «Про-Инвест») имеют преимущества «закрытых» систем и дополненных удобным интерфейсом, полным спектром методик проектного анализа, возможностями их гибкой настройки. Программный продукт Project Expert представляет собой компьютерную аналитическую систему, предназначенную для моделирования бизнеса, разработки бизнес-плана и анализа инвестиционных проектов на основе создаваемой в программе финансовой модели. Структура бизнес-плана соответствует методике UNIDO. Финансовая отчетность соответствует рекомендациям МСФО. Предусмотрена ее детализация и формирование дополнительных форм прогнозной управленческой отчетности. Существует возможность создания собственных аналитических показателей, описания их сложных зависимостей, что обеспечивает создание моделей, адекватных решаемым задачам. Основные возможности программного продукта Project Expert и преимущества представлены на рисунке 3.7.

Программный продукт Prime Expert относится к числу аналитических систем, обеспечивающих моделирование и анализ создания стоимости в компании. Базируется на использовании процессно-ориентированного под-хода к моделированию и планированию бизнеса, позволяющего выделять цепочки создания стоимости и проводить их анализ, в том числе в сравнении с другими компаниями отрасли. Обеспечивает создание финансовой модели компании на основе отражения основных (закупки и логистика, производство, сбыт продукции или услуг) и поддерживающих процессов. Создаваемая в Prime Expert финансовая модель учитывает связи с контрагентами (поставщиками, потребителями, кредиторами), что позволяет оценить прогнозную эффективность работы с каждым из них. Все это позволяет сравнивать и выбирать наиболее эффективные направления инвестирования и сегменты рынка.

В программе Prime Expert формируются стандартные финансовые и детализированные управленческие отчеты, таблицы прогнозных финансовых и инвестиционных показателей, отчеты о создании стоимости. Прогнозная отчетность может быть детализирована, в том числе в разрезе процессов, задействованных в них ресурсов и интегрированных в модель компании контрагентов.

Выделение основных и поддерживающих процессов, разнесение издержек в соответствии с принципами АВС (Activity Based Costing) обеспечивает прогнозирование текущих затрат по проекту и не только по функциональным статьям (сырье, материалы, энергия, заработная плата и пр.), но и по операциям. Применение метода АВС для разнесения накладных расходов позволяет корректно выделять прямые и косвенные издержки, распределять их в соответствии с объемом работ и особенностями их потребления в моделируемых проектах.

Анализ цепочек создания стоимости проводятся в разрезе групп потребителей, используемых ресурсов, статей затрат производственных переделов. Графическая и табличная интерпретация позволяет проследить рост стоимости от потребления ресурсов до предоставления услуг, определить те элементы, в которых скрыт потенциал. Для удобства формирования и анализа модели реализована визуальная карта материальных потоков и процессов. Существует возможность импортировать этапы календарного плана из MS Project. Генератор отчетов позволяет включать в него текст, комментировать все включаемые в него таблицы, графики и цепочки. Предусмотрена возможность формировать собственные экспертные заключения с использованием расчетных данных. Многовариантный анализ, реализованный в программе, обеспечивает сравнение различных сценариев инвестиционной программы компании. В том числе предусматривающих реализацию отдельных активов или целых бизнес-единиц. Программа позволяет ввести в проект несколько ставок дисконтирования (например, для потоков от инвестиционной и финансовой деятельности). Обеспечивает создание вариантов расчета показателей эффективности и финансовых показателей либо путем модификации имеющихся в программе формул расчета, либо путем создания собственных показателей.

Таким образом, выше были рассмотрены особенности наиболее известных программных продуктов, предназначенных для бизнес планирования и инвестиционного проектирования. Все они в принципе предназначены для финансового и инвестиционного анализа, однако имеют отличительные особенности, свои преимущества и недостатки, а также различную стоимость. Отметим также, что из всех выше перечисленных программных продуктов, особой популярностью пользуется «Альт-инвест», таким образом, для анализируемого предприятия клуб единоборств «Император» целесообразно установка именно этого программного продукта. Данный программный продукт позволит снизить инвестиционные риски проектов.

3) Для управления профессиональными рисками клуба единоборств «Император» целесообразно осуществлять страхование детей, занимающиеся в клубе, так как в настоящее время в клубе предусмотрено страхование только взрослых спортсменов и тренеров. Рассмотрим подробнее сущность страхования детей в спорте и рейтинг лучших страховых компаний.

Детское страхование – это востребованная пакетная услуга. Травмы, получаемые несовершеннолетними в результате занятий профессиональным или экстремальным спортом, носят комплексный характер. Пострадавшему может потребоваться длительное дорогостоящее лечение с последующей реабилитацией, которое покроет страховка.

Обоснуем необходимость спортивного страхования детей. Будущие чемпионы начинают заниматься спортом с раннего возраста. Пока растущий организм гибок и податлив, его можно привести в необходимую физическую форму быстро. Негативные стороны: кости, связки, сухожилия подростка находятся в фазе формирования, они недостаточно крепкие для полноценных взрослых нагрузок; тренировочный процесс сопряжен с пробами и ошибками, последствиями которых могут быть характерные телесные повреждения – ушибы, гематомы, трещины, растяжения, переломы; периоду роста, переживаемому несовершеннолетним, свойственны временные нарушения координации движений; начало полового созревания (11–13 лет) характеризуется протеканием процессов возбуждения в коре головного мозга – они преобладают над торможением и внешне выражаются в повышенных эмоциональных реакциях, частичном ухудшении внимания, чувства времени.

Вышеперечисленные факторы создают мощный мотиватор для оформления спортивной страховки для ребенка, дающую гарантии комфортного выхода из последствий, наступивших в результате несчастного случая (НС). Такое положение дел сказалось на рынке услуг по защите от рисков. В связи с этим, компании разработали подтип пакетных услуг страхования – детские спортивные программы.

Причин оформить детский полис несколько. Основные из них: 1) Выплаты денежных компенсации при наступлении страхового случая (СС). Дополнительные средства помогут вылечить ребенка, травмированного в результате НС; 2) Страховщики сотрудничают с клиниками, предоставляя- ющими обслуживание высокого класса. При наступлении СС пострадавший получит качественную и быструю медицинскую помощь; 3)Страхование детей в спортивных секциях часто является обязательным условием зачисления. Полис– это документ, необходимый для начала профессиональных занятий под эгидой учреждения.

Стандартных рисков, которые покрывает страхование здоровья ребенка для спортивной секции, существует четыре вида: а) телесные повреждения; б) инвалидность 1,2 групп, явившаяся результатом НС; в) экстренная госпитализация с целью минимизации урона, который был нанесен пострадавшему в результате НС – в отличие от остальных видов рисков предусматривается не всеми страховщиками; г) смерть.

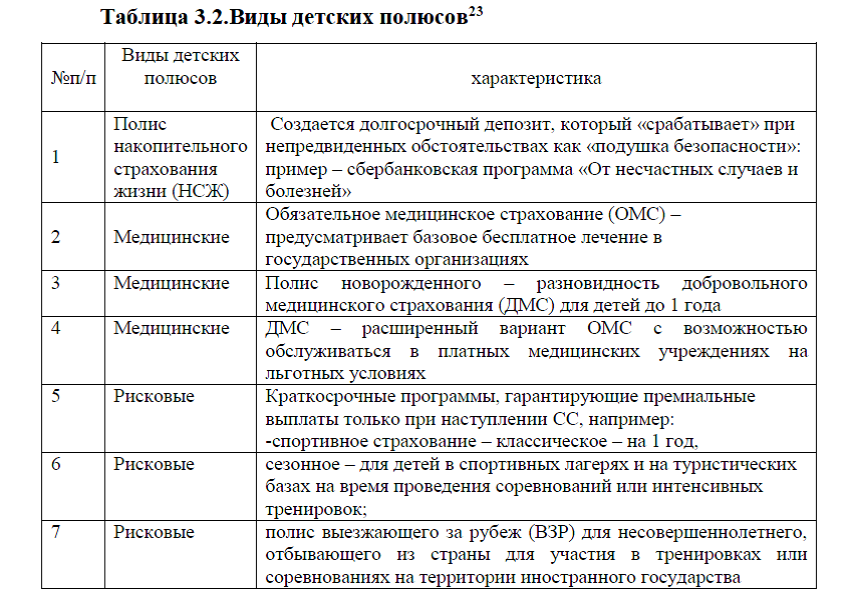

Спортивная страховка для ребенка предусматривает документальное оформление защиты от рисков. Детские полисы подразделяются на три основных вида, таблица 3.2.

Спортивная страховка для соревнований- эта разновидность полиса страхования жизни и здоровья от последствий НС, как правило, покрывает все виды травм и телесных повреждений, инвалидность 1, 2 групп или смерть в результате НС. При возможном наступлении СС компенсируются расходы на оплату: скорой медицинской помощи (СМП); обследования и постановки дифференциального диагноза; лечения и реабилитации; необходимых лекарственных препаратов, инструментов и материалов; госпитализации, хирургической операции; протезов и другое.

Полис для занятий в спортивной секции- отличие такого полиса от предыдущей разновидности договора защиты от рисков при НС заключается в нюансах оформления – оно носит практически обязательный характер. Большинство серьезных спортивных секций не допустит на свои занятия детей без спортивной страховки – тренеры не хотят брать на себя лишней ответственности за жизнь и здоровье чужого ребенка.

Для зачисления несовершеннолетнего в секцию хватает участия в базовой программе защиты от рисков. Она не сможет покрыть большей части расходов, связанных с травмами, полученными во время занятий профессиональными или экстремальными видами спорта. В полис должны быть включены опции защиты от всех распространенных травм: растяжений и вывихов связок лодыжки; повреждений коленной чашечки; растяжений или разрывов мышц паха; повреждений локтей и предплечий; растяжений подколенных сухожилий, связок голеностопа.

Рассмотрим условия страхования. Оформление детской спортивной страховки подразумевает выполнение ряда требований. К ключевым относят следующие: представителем страхуемого должен выступать родитель, опекун или близкий родственник; оформление может осуществить и тренер, если им приобретается пакетная услуга коллективной защиты от рисков, связанных с тренировками на период их проведения; администрация спортивного учреждения при покупке группового полиса ВЗР.

Базовый пакет спортивного страхования покрывает так называемые стандартные риски. К ним относят: а)Травмы: ушибы, растяжения, вывихи, переломы, разрывы связок и сухожилий; б) Получение инвалидности в результате занятий спортом. Большая часть страховщиков считает СС только 1, 2 группу постоянной нетрудоспособности; в)Смерть от спортивной травмы – то есть, при обстоятельствах, предусмотренных полисом.

При оформления детского спортивного полиса страховщики могут предъявить дополнительные требования, к ним относят: согласие родителя на полное страхование – 24 (часа)/7 (дней в неделю)/365 – (круглый год); возрастной период до совершеннолетия разбивается на части с определенными лимитами: 0–12 мес., 1–5 лет, 6–14 лет, 15–17 лет; необходимость проведения обязательных медицинских процедур, например, вакцинации; оформление ребенку лицевого счета, идентификационного номера налогоплательщика (ИНН).

Средняя стоимость годового детского спортивного полиса колеблется в районе полутора тысяч рублей. Если вам нужно защитить ребенка на определенный период, вы можете выбрать сезонную программу, но ту, которая будет работать круглосуточно. Большинство страховых компаний, предлагающих этот вид услуг, предусматривает пакет защиты от рисков сроком действия от 1 дня.

Краткосрочные полисы конструируются как защита от рисков в форсированных ситуациях – это страхование ребенка для спортивной секции или лагеря на время проведения мероприятий: интенсивных тренировок, показательных выступлений и соревнований – в процессе участия в них возможно получение травм. Такие продукты бывают и дешевле, и эффективней дорогих годовых программ.

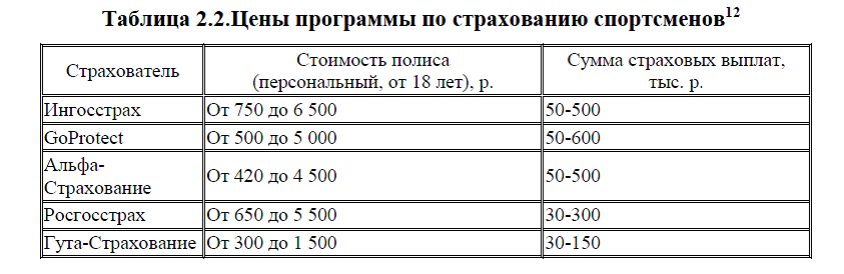

Купить страховой полис ребенку-спортсмену можно практически в любой компании, предоставляющей этот вид пакетных услуг. Крупнейшие организации и лучшие страховые продукты представлены в таблице 3.3.

Рассмотрим порядок и размер выплат наступления страхового случая. Чтобы получить денежное возмещение расходов на восстановление здоровья

пострадавшего, необходимы подтверждения наступления страхового случая. Представителям травмированного несовершеннолетнего понадобится предоставить полный пакет документов из медицинского учреждения с описанием состояния пациента и характера вызвавших его причин. На обращение к страховщику за выплатой компенсации у родителей есть, как правило, от 10 до 30 рабочих дней. Страховая компания перечислит денежные средства после проверки документов.

Механизм начисления материальных средств: за получение травмы страховщик выплачивает фиксированную сумму денег, которая указывается в прилагаемой к договору таблице с перечнем телесных повреждений (для каждого из них); если несовершеннолетний стал инвалидом в результате занятий спортом, его представители вправе рассчитывать на 80% от общего объема компенсации, оговоренной контрактом; в случае смерти заявители вправе получить все 100% – максимальную сумму страховой выплаты.

Размер компенсации определяется индивидуально и напрямую зависит от следующих факторов: стоимости полиса; информации, предоставленной медицинским учреждением, занимающимся лечением застрахованного лица; характера телесных повреждений; обстоятельств, приведших к НС, в результате которого наступил СС.

Размер компенсации может не совпасть с фактическими затратами на лечение или восстановление пострадавшего застрахованного лица. Он определяется компанией, которая оформила покупателю пакетную услугу, согласно таблице выплат, приведенной в договоре. Чтобы получить компенсацию, родителю понадобится предоставить страховщику пакет необходимых документов: гражданские паспорта собственный и ребенка или его свидетельство о рождении; документы, подтверждающие получение медицинских услуг – справки от врача, выписки из амбулаторной карты, заключения; дополнительный пакет бумаг, который может потребовать страховщик согласно договору; заявление на получение премиальной выплаты.

Таким образом, выше были рассмотрены основные наиболее крупные компании страховщики для страхования детей спортсменов и особенности страховок. Таким образом, для клуба единоборств «Император» является необходимым внедрение этих видов страхования, как необходимое условие безопасности детей спортсменов.

4) Перестрахование. Для исключения крупных видов рисков, на любых предприятиях применяется –перестрахование. Рассмотрим сущность перестрахования и необходимость для клуба единоборств «Император». Перестрахование –это передача части ответственности за риски по договорам страхования от одной страховой компании к другой. При этом тот, кто передаёт эту ответственность (перестрахователь, цедент), передаёт принимающей компании (перестраховщику) и большую часть страховой премии, полученной за эти части рисков. Смысл перестрахования – в том, чтобы разделить очень крупные по страховым суммам риски на маленькие доли и распределить их между несколькими компаниями (от 2 -3 до 100 и более, смотря какой размер объекта). Это позволяет избежать кумуляции рисков – возможности того, что произойдёт очень большой страховой случай, который полностью разорит страховую компанию. Система перестрахования обеспечивает разделение рисков на маленькие дольки и обмен этими дольками между множеством страховых компаний, так что сумма ответственности каждой из них («портфель») состоит из множества небольших и не связанных друг с другом долек различных рисков. Это делает финансовые результаты компаний более предсказуемыми, повышает их платёжеспособность, и снижает потребность в капитале.

Перестрахование применяется в основном в тех видах страхования, где встречаются очень крупные выплаты и страховые суммы, и при этом сами выплаты происходят относительно редко. Перестрахование осуществляется между страховыми компаниями и регулируется Законом РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» (с изм. и доп. от 3 августа 2018 г.). Клиент –страхователь имеет право знать, как обеспечен перестрахованием («перестраховочной защитой») тот договор страхования, который он готовится заключить с данной страховой компанией. Перестрахованием занимаются как обычные страховые компании, так и специальные, «профессиональные перестраховочные компании». Именно вторая категория, прежде всего крупные западные перестраховщики, задаёт тон на перестраховочных рынках.

Законодательством РФ перестрахование называет коммерческой деятельностью, при которой один страховщик (перестраховщик) защищает имущественные интересы другого страховщика (перестрахователя), связанные с принятием последнего по основному договору (договору страхования) обязательства по страховым выплатам. Перестрахование еще называют страхованием страховщиков или «вторичным» страхованием. В настоящее время перестрахование относится к международному виду страховой деятельности. На сегодняшний день на рынке страхования успешно работают группы страховых компаний, которые специализируются только на операциях перестрахования и называются перестраховщиками.

Согласно статье 967 Гражданского Кодекса Российской Федерации перестрахование исполняется на основании заключенного договора перестрахования между страховщиком и перестраховщиком. Договор перестрахования относится к виду договоров имущественного страхования, где подробно прописываются объекты страхования, особенности лиц, участвующих в договоре перестрахования, а также возможные страховые риски. В качестве подтверждения коммерческого соглашения, помимо договора перестрахования, участниками страхования могут использоваться прочие нормативные документы, применяемые в деловом обороте страховых компаний. Предмет договора перестрахования– это обязательство перестраховщика при несостоятельности перестрахователя выплатить по конкретному договору страхования страховое возмещение.

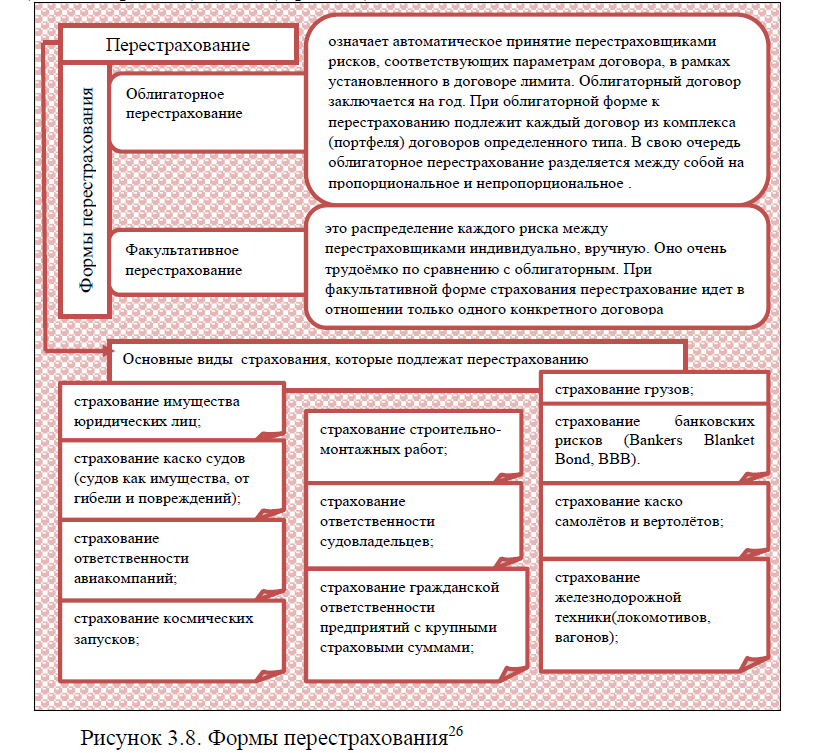

Как уже было описано выше, заключать между собой договоры перестрахования имеют право только страховщики. Законодательством РФ разрешено заключение нескольких последовательных договоров. Если условиями договора перестрахования не предусмотрены иные условия, то в соответствии ГК РФ(глава 48, ст. 929, 933) применяются правила к договору страхования, которые применяются по отношению страхования предпринимательского риска. Юридическое лицо, имеющее по основному договору страхования статус страховщика, при договоре перестрахования переходит в разряд страхователей (ч. 2 ст. 967 ГК РФ). На сегодняшний день, в предусмотрены две формы перестрахования: облигаторное и факультативное, рисунок 3.8.

Основу перестраховочной защиты серьёзной страховой компании всегда составляет облигаторные договоры, они заключаются отдельно по видам страхования. Сами облигаторные договоры бывают пропорциональными и не пропорциональными; квотными, эксцедента страховых сумм, эксцедента убытков и эксцедента убыточности (StopLoss).

Таким образом, для клуба единоборств «Император» в настоящее время нет острой необходимости в перестраховании, однако, компания может перестраховать риски имущества юридических лиц, в случае значительной суммы имущества, но в настоящее время такая потребность отсутствует. В любом случае, в перспективе, руководителю клуба единоборств «Император» для обеспечения перестраховочной защиты, при заключении договора страхования, уточнять, есть ли у компании облигаторный договор перестрахования по данному виду страхования; не попадает ли предмет договора (объект, вид ответственности) в список исключений договора перестрахования; каков лимит по облигаторному договору перестрахования – достаточен ли он для данного объекта, не потребуется ли ещё и факультативное перестрахование; какая компания является лидером (организатором) облигаторного договора. Лучше всего, если это одна из ведущих международных перестраховочных компаний – Мюнхенское перестраховочное общество (Германия), GeneralCologneRe (США–Германия), SCOR(Франция).

Лидер из числа российских страховщиков- уже принципиально слабее. При выборе партнеров– страховщиков необходимо оценивать все выше- перечисленные факторы. Таким образом, компания клуб единоборств «Император» сможет обеспечить себе перестраховочные риски.

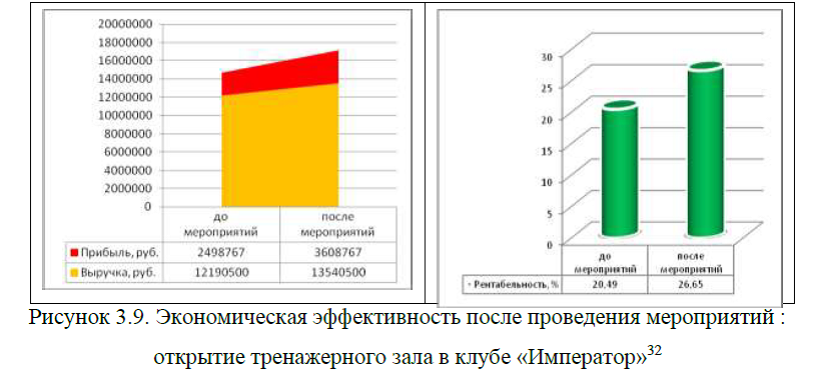

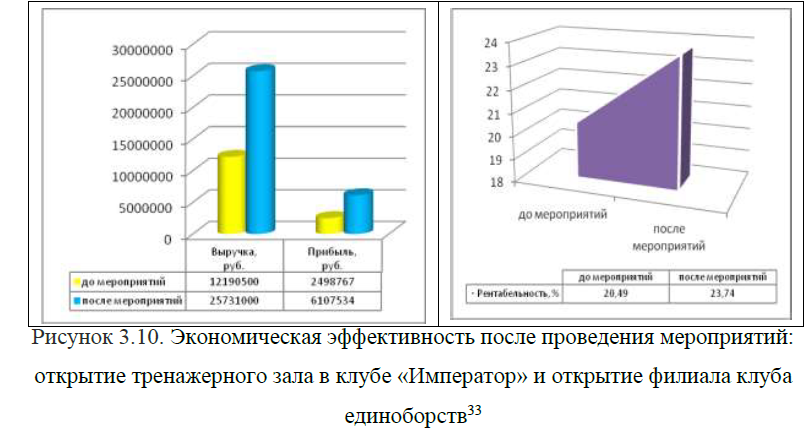

Итак, подведя итог вышеизложенному, сделаем вывод, что основными мероприятиями, направленными на совершенствование системы управления рисками клуба единоборств «Император» являются: а) совершенствование системы управления предпринимательскими рисками за счет развития предприятия в других регионах и оказания большего ассортимента услуг, в частности было предложено увеличение услуг фитнеса; б)совершенствование системы управления инвестиционными рисками- за счет внедрения программного обеспечения по управлению бизнес проектами и инвестиционному проектированию- программа Альт-Инвест; в) совершенствование системы управления профессиональными рисками- за счет развития страхования детей спортсменов по различным страховым продуктам и полюсам. Все выше перечисленные мероприятия, позволят клубу единоборств снизить риски и повысить финансовую устойчивость на рынке предоставления спортивных услуг.

ПРИЛОЖЕНИЕ 1. ИНВЕСТИЦИИ В ПРОЕКТ. КЛЮЧЕВЫЕ ФИНАНСОВЫЕ В ПРОЕКТ.КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПО ПРОЕКТУ. ПОСТОЯННЫЕ ИЗДЕРЖКИ

[collapse]

ПРИЛОЖЕНИЕ 2. ПОКАЗАТЕЛИ ВЫРУЧКИ.ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ

[collapse]

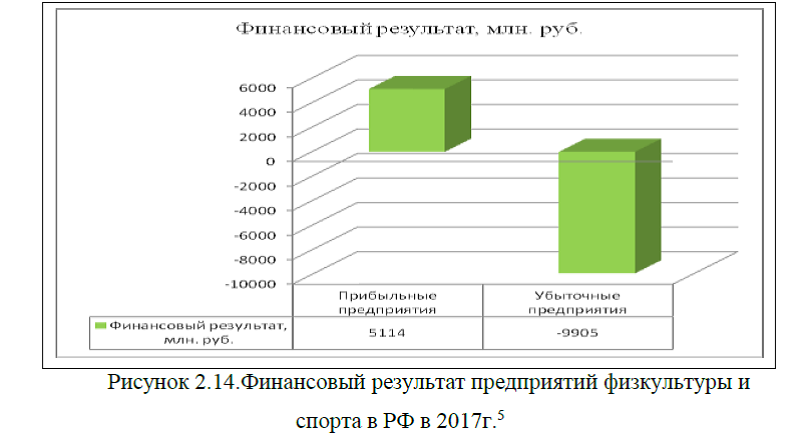

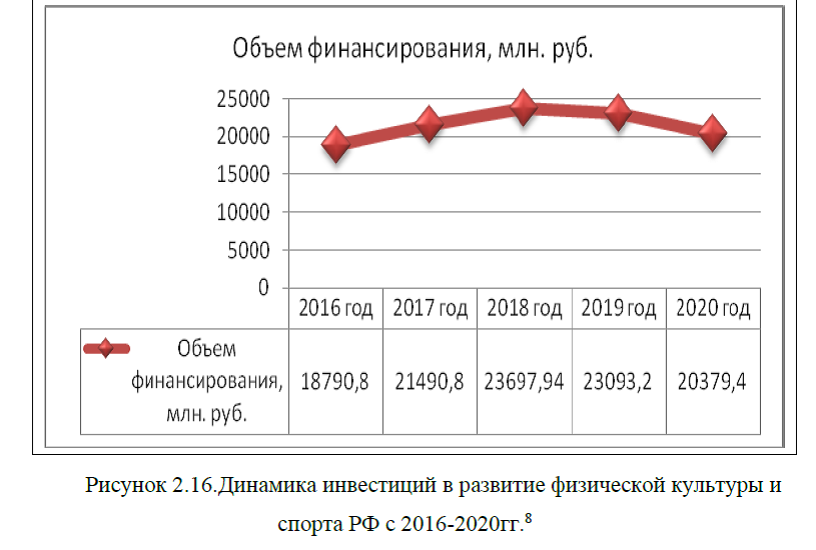

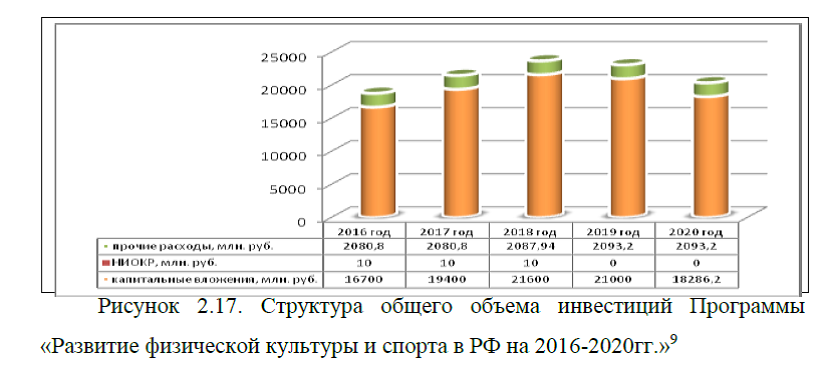

ПРИЛОЖЕНИЕ 3. 1)ЦЕЛЕВЫЕ ИНДИКАТОРЫ И ПОКАЗАТЕЛИ ФЕДЕРАЛЬНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ «РАЗВИТИЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2016-2020 ГОДЫ», НА ВАРИАНТНОЙ ОСНОВЕ. 2)ФИНАНСОВОЕ ОБЕСПЕЧЕНИЕ МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА РЕШЕНИЕ ОСНОВНЫХ ЗАДАЧ ФЕДЕРАЛЬНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ «РАЗВИТИЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2016-2020 ГОДЫ» ПО ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ НА ВАРИАНТНОЙ ОСНОВЕ. 3)ОБЪЕМ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ФЕДЕРАЛЬНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ «РАЗВИТИЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В РОССИЙСКОЙ ФЕДЕРАЦИИ. НА 2016-2020 ГОДЫ». 4)ПРЕДЕЛЬНЫЙ ОБЪЕМ ФИНАНСИРОВАНИЯ ФЕДЕРАЛЬНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ «РАЗВИТИЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ И СПОРТА В РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2016-2020 ГОДЫ»

[collapse]

ПРИЛОЖЕНИЕ 4.АКЦИОНЕРНОЕ ОБЩЕСТВО «АИГ СТРАХОВАЯ КОМПАНИЯ (АО «АИГ»)

[collapse]

Диссертация на заказ без посредников