1.Современная практика оффшорного бизнеса

Использование офшорных компаний для развития бизнеса сегодня востребовано. Однако если раньше этот инструмент применялся в основном для оптимизации налогообложения, то сейчас офшорные схемы интересуют отечественных бизнесменов в первую очередь в целях сохранения активов (к примеру, от рейдерства) — как предприятия в целом, так и недвижимости.

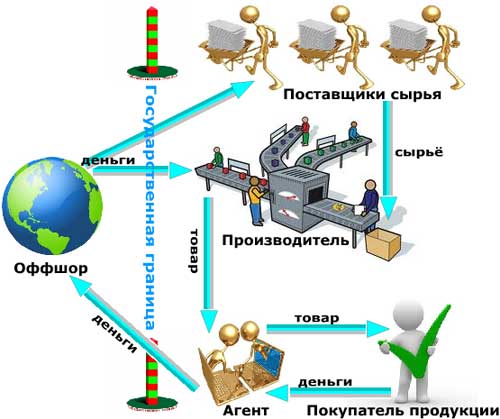

Эта тема сегодня актуальна, поскольку столичные игроки активно выходят в регионы, их интересуют местные предприятия. А при использовании офшорных компаний истинные владельцы бизнеса закрываются, становятся недоступными, и захватить предприятие становится сложнее. Кроме того, офшорные компании используются в целях приобретения пакетов акций (долей) в существующем бизнесе, для вложения во вновь организуемые предприятия, финансирования посредством предоставления займов строящихся объектов недвижимости, операций на фондовом рынке.

(долей) в существующем бизнесе, для вложения во вновь организуемые предприятия, финансирования посредством предоставления займов строящихся объектов недвижимости, операций на фондовом рынке.

Прозрачность офшора определяется законодательством. Так, Россия ратифицировала соглашения об избежании двойного налогообложения с Кипром и рядом других стран. В целом предвзятое отношение к офшорам в обществе постепенно меняется. В России часто проводятся семинары на тему использования офшорных компаний, и нередко в таких мероприятиях принимают участие начальники налоговых инспекций, которые сегодня понимают, что схемы применения офшорных компаний позволяют реинвестировать денежные средства на территории Российской Федерации, в результате чего платятся налоги.

Компаний, занимающихся оказанием услуг бизнесу в сфере международной деятельности, в России не так много. В первую очередь здесь работают фирмы-агенты, которые, как правило, не могут самостоятельно в полном объеме ответить на интересующие предпринимателя вопросы, так как данный вид деятельности не является для них основным. Чтобы найти опытного сопровождающего для работы в офшорном секторе, необходимо обращать внимание на характер основного вида деятельности компании, а также на номинальный сервис, который обычно предоставляется через иностранные юридические компании. Далеко не все представители этого сектора услуг для бизнеса могут позволить себе зарегистрировать свою компанию как агента по предоставлению номинального сервиса. В процессе работы клиент должен получить в свое распоряжение полный пакет оригиналов банковских и учредительных документов зарегистрированной фирмы и номинальный сервис — именно этот набор инструментов позволяет предпринимателю управлять офшорной компанией.

необходимо обращать внимание на характер основного вида деятельности компании, а также на номинальный сервис, который обычно предоставляется через иностранные юридические компании. Далеко не все представители этого сектора услуг для бизнеса могут позволить себе зарегистрировать свою компанию как агента по предоставлению номинального сервиса. В процессе работы клиент должен получить в свое распоряжение полный пакет оригиналов банковских и учредительных документов зарегистрированной фирмы и номинальный сервис — именно этот набор инструментов позволяет предпринимателю управлять офшорной компанией.

Обобщая изложенное, необходимо отметить, что офшор — понятие экономико-географическое. Во всем мире существуют определенные зоны внутри государств или отдельные страны, имеющие особый экономический режим и предоставляющие нерезидентам — зарегистрированным компаниям, не ведущим на их территории хозяйственную деятельность, — различные льготы, в том числе налоговые. И во все времена бизнес использовал офшоры с разными целями, в основном в качестве стабильного прибежища для сохранения своего капитала, для финансово-экономического и налогового планирования в процессе внешнеэкономической деятельности, например для снижения затрат в процессе проведения закупочных, экспортных операций. Кроме того, многие игроки уходят под юрисдикцию других стран, создавая офшорные компании, когда имеются политические риски и отсутствует экономическая стабильность на территории ведения бизнеса или же высоки налоговые ставки в собственном государстве. Нет ничего страшного и криминального в использовании офшоров, если компания, действующая в рамках закона, использует возможности, предоставленные другой юрисдикцией, для повышения своей эффективности. Для России это нормальная практика.

планирования в процессе внешнеэкономической деятельности, например для снижения затрат в процессе проведения закупочных, экспортных операций. Кроме того, многие игроки уходят под юрисдикцию других стран, создавая офшорные компании, когда имеются политические риски и отсутствует экономическая стабильность на территории ведения бизнеса или же высоки налоговые ставки в собственном государстве. Нет ничего страшного и криминального в использовании офшоров, если компания, действующая в рамках закона, использует возможности, предоставленные другой юрисдикцией, для повышения своей эффективности. Для России это нормальная практика.

2. Развитие оффшорного бизнеса в России

2.1.Российские и зарубежные оффшоры: преимущества и недостатки

Льготные компании в налоговых оазисах России по своему правовому положению и организационному механизму во многом аналогичны зарубежным фирмам оффшорного типа, хотя действуют полностью в рамках российского законодательства. Главное отличие заключается в том, что от налогов они освобождены не полностью, а только от местной составляющей. Во многих отношениях сфера делового применения и финансовый механизм российской льготной компании аналогичны зарубежным оффшорным фирмам. У российского и зарубежного варианта «оффшора» имеются свои плюсы и минусы. Рассмотрим преимущество российских оффшоров:

1). Российская компания имеет более благоприятный имидж, чем зарубежный оффшор. Сведения о владении иностранным оффшором могут рассматриваться как компрометирующая информация, что неприемлемо для лиц, которым важен фактор общественного мнения (для политических деятелей, крупных предпринимателей и пр.) Иностранные оффшоры дают преимущества в основном при активной внешнеэкономической деятельности, связанной с экспортом товаров (работ, услуг), кредитовании и т.д. Однако применение таких организаций сопряжено с пристальным вниманием контролирующих органов (например, меры ЦБ по отношению к off — shore (Указание ЦБ РФ N 500 — У от 12.02.1999г.). С января 1999г. любая сделка российской организации с иностранным оффшором может быть причиной налоговых проверок. В таком же русле принят и закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем». При открытии же внутреннего оффшора самый большой риск заключается в противодействии местных администраций, которые недружественно относятся к иногородним предприятиям.

2). Российская льготная компания, как и любое другое российское предприятие вправе пользоваться заключенными Россией соглашениями об устранении двойного налогообложения и другими международными льготами, установленными для Российских фирм. Обычный зарубежный оффшор этого преимущества лишен. Так, учредив представительство российской льготной компании в любой стране, с которой у России имеются налоговые соглашения (например, в США), компания будет платить налоги только в РФ по льготной ставке. При этом сохраняется гласный характер бизнеса (в схеме отсутствуют оффшорные фирмы в регионах с «громкой» репутацией таких как Барбадос, Багамы и Невис ). Эта схема может служить своеобразным мостом между внутренней и зарубежной частью бизнеса российской компании.

3).  На деятельность российской оффшорной компании не распространяется действие инструкции ГНС N 34 о налогообложении прибыли и доходов иностранных юридических лиц. В результате по сравнению с иностранной компанией значительно снижается сфера налоговой ответственности. В частности не взымается дополнительный налог «у источника» на ряд видов доходов. Поскольку ставка налога на прибыль снижена, кредитные и страховые схемы позволяют списывать на затраты значительную часть доходов.

На деятельность российской оффшорной компании не распространяется действие инструкции ГНС N 34 о налогообложении прибыли и доходов иностранных юридических лиц. В результате по сравнению с иностранной компанией значительно снижается сфера налоговой ответственности. В частности не взымается дополнительный налог «у источника» на ряд видов доходов. Поскольку ставка налога на прибыль снижена, кредитные и страховые схемы позволяют списывать на затраты значительную часть доходов.

Довольно серьезным препятствием на пути использования иностранных оффшорных компаний является Российское налоговое законодательство, направленное не только против оффшорных компаний, но и против любой иностранной компании. Дело тут в том, что Российская фирма при перечислении какого — либо дохода в пользу иностранной компании обязана удержать и перечислить в бюджет налог на доходы иностранных юридических лиц и НДС, если иностранная компания не встала на учет в налоговом органе России и не получила там ИНН.

Кроме того российский оффшор более доступен территориально. Отсутствует языковый барьер. Регистрацией и «сопровождением» компаний нередко занимаются структуры, имеющие хорошо налаженные связи c местной администрацией.

4). В отличие от иностранных оффшоров компании, зарегистрированные в российских оффшорных зонах имеют гораздо большие возможности для текущей хозяйственной деятельности, так как являются обыкновенными российскими предприятиями, которые осуществляют деятельность на территории Российской Федерации, руководствуясь общероссийским законодательством и не имеют никаких таможенных, валютных и иных ограничений в движении товара по территории России.

Российское законодательство проще и понятнее предпринимателям, при использовании российских фирм меньше шансов сделать роковую ошибку, быть обманутым, а если это все — таки произойдет, легче разыскать и возвратить похищенное или, например, защитить свои права в суде.

5). По российским законам, в т. ч. «О валютном регулировании и валютном контроле» владение ценными бумагами в других странах (в т. ч. акциями иностранных компаний) и счетами в иностранных банках требует на это разрешение Центрального Банка России или соответствующего государства СНГ, резидентом которого является данное лицо (физическое или юридическое). Процедура получения такого разрешения в подавляющем большинстве случаев настолько сложна, что проще будет назвать ее невозможной. В то же время не возбраняется работать (служить) в любой иностранной компании, получая за это зарплату, в том числе, будучи ее директором, т. е. управляющим делами. Но весьма деликатным моментом здесь является то, что директор обязан декларировать и платить налоги со своей зарплаты, если таковую получает, как российский гражданин. Итак, владеть акциями, а значит, и самой иностранной компанией, не вступая в конфликт с нашим законодательством, принципиально невозможно. Способы разрешения этой проблемы основаны скорее на иностранных законах, нежели на российских. В отличие от этого российские низконалоговые компании при грамотном юридическом и бухгалтерском оформлении их деятельности работают в полном соответствии с российским законодательством.

6). В отличии от зарубежного российский оффшор представляет куда меньший интерес и для органов государственной безопасности, так как речь идет лишь о распределении финансовых потоков внутри России, а не о перекачке валюты за границу. Таким образом, если не предполагать заранее криминальный интерес части предпринимателей, у российского оффшора нет других врагов, кроме местных налоговых органов высоконалоговых регионов.

7). В отличие от договоров с участием российских льготных компаний, внешнеэкономические контракты, непременным участником которых является иностранный оффшор, в соответствии с п/ п 3 п. 2 ст. 40 НК РФ являются самостоятельным основанием проведения налоговых проверок относительно правильности применения цен (в рамках борьбы с трансфертным ценообразованием и утечкой капиталов). Если налоговый орган посчитает, что цены товаров (работ или услуг), примененные сторонами контракта отклоняются более чем на 20 % от рыночных цен на идентичные товары (работы, услуги), налоговый орган вправе доначислить налоги и пени, исходя из рыночных цен.

Тем не менее, для целого ряда операций, связанных с международной торговлей и вывозом капитала, иностранные оффшоры просто незаменимы.

2.2.Перспективы офшорного бизнеса в России

Российский бизнес возвращается в офшоры. Предпринимателям удалось вопреки афоризму дважды войти в одну реку. Правда, некогда мутная «вода» становится все прозрачнее. Да и бизнес уже не тот, что раньше.

Офшоры никуда не исчезли, не остались в 1990-х гг., они по-прежнему востребованы участниками внешнеэкономической деятельности, но уже в новом качестве и для иных целей.

Границы ведения бизнеса размываются, компании становятся транснациональными. Предположим, существует многонациональный бизнес, имеющий сложную цепочку, в которой связаны компании из нескольких стран, к примеру, из Китая, США, России и Европы. Одни производят товар, другие его продают, третьи импортируют, четвертые выпускают комплектующие и т.д. В этом случае в России или в какой-либо другой стране создаются не совместные предприятия (классические СП начала 90-х годов), а используется офшор – нейтральная территория для хранения денег. Не для сокрытия средств или укрывания доходов, а именно хранения с целью обеспечения финансовой безопасности.

Совсем иная ситуация – создание некоего страхового фонда на случай непредвиденных обстоятельств. Всем известен пример с ЮКОСом: если бы Ходорковский хранил все деньги на счетах российских банков, после ареста он не смог бы оплачивать услуги адвокатов – средства на это пришли из офшора.

Однако сейчас ситуация в мире меняется, бизнес становится прозрачным, одновременно ужесточаются требования к деятельности офшоров и использованию офшорных схем. Тенденции легальности и открытости распространяются и на сами офшоры. Не так давно, например, Лихтенштейн и Монако были вынуждены открыть клиентские счета по требованию Германии. Или другая, тоже недавняя, уникальная и беспрецедентная история, когда один немецкий банк открыл номерные счета клиентов. В результате репутация этой финансовой организации ничуть не пострадала, т.к. предоставленная информация дала возможность правоохранительным органам вести расследования экономических и налоговых преступлений. Еще несколько лет назад подобную ситуацию невозможно было представить!

В условиях все большей прозрачности и открытости ведения дел российский бизнес также становится все более цивилизованным и грамотным: ни одна уважающая себя компания не побежит в офшоры с целью так называемой налоговой оптимизации. В свою очередь, солидные организации поостерегутся работать с фирмой, имеющей непонятное происхождение, использующей сомнительные комбинации.

В России, насколько мне известно, вновь растет интерес к офшорам, но это потребность иного свойства, нежели в 1990-е гг. Я знаю активно участвующих во внешнеэкономической деятельности нижегородских бизнесменов, которые совершенно прозрачно используют офшоры как один из инструментов управления финансами для минимизации экономических рисков. По сути, термин «офшор» приобретает сегодня другую окраску, поскольку сам инструмент наполняется новым содержанием.

В России офшоры также используют для импорта основных средств. Для того чтобы при импорте избежать налогообложения НДС и обложения таможенными сборами, применяют схемы, в которых участвуют офшорные компании.

Еще одной особенностью использования офшоров в России является открытие счетов в Латвии, а в последнее время и в Литве (латвийские банки открывают там свои филиалы). Редкий европейский банк откроет счета офшорной фирме, а эти банки предлагают большой выбор конвертации, в т.ч. и мягких валют.

В России массовое развитие бизнеса с использованием зарубежных офшорных компаний началось в 1991 г. и было связано с отменой монополии государства на ведение внешнеэкономической деятельности.

Федеральное устройство России позволило спустя некоторое время организовать на территории страны СЭЗ. Еще в1993 г. была создана СЭЗ «Ингушетия», которая была ликвидирована в 1997 г. Затем созданы и другие СЭЗ: в Калмыкии, в городе Углич, на Алтае (закрылась в январе 2002 г.) и т.д., а также всевозможные Закрытые Административно-Территориальные Образования (ЗАТО). Причем, если в Агинском округе и Калмыкии налоговые льготы получают лишь те компании, которые не ведут свою хозяйственную деятельность на территории СЭЗ, то в остальных льготы предусмотрены и для предприятий, действующих внутри самих СЭЗ.

Былая популярность офшоров, казалось бы, навсегда отошла в эпоху малиновых пиджаков. Однако интерес к «территориям экономического благоприятствования» вновь возрождается.

Термин- понятие офшор на Западе вошел в деловой оборот с середины 1970-х гг., а в России лет на 20 позднее. Сегодня это слово в нашей стране имеет негативную окраску, но здесь мы неоригинальны и выступаем в роли догоняющих. Отрицательное восприятие международным бизнес-сообществом офшора в его классическом понимании, прежде всего, связано с тем, что мировая общественность и страны на межправительственном уровне объединяются под эгидой борьбы с терроризмом и отмыванием «серых» доходов, нелегальной миграцией, торговлей оружием. К сожалению, вся история развития так называемых зон экономического благоприятствования и офшорного бизнеса сопровождалась шлейфом полулегальных операций и сомнительных сделок.

Россия за короткий период с начала 1990-х пережила в развитии офшорных отношений те характерные этапы, которые Запад проходил в течение нескольких десятилетий.

История так называемых российских офшоров берет начало с провозглашенного Ельциным принципа суверенитета для субъектов РФ. До недавних пор Калмыкия, Эвенкийский автономный округ, Республика Алтай представляли собой классические офшоры. Сейчас в этих субъектах продолжается практика регистрации компаний для получения ряда региональных налоговых льгот. Но офшорами в чистом виде их назвать уже нельзя.

В России нет офшоров как таковых. Но в нашей стране неоднократно предпринимались попытки присвоить различным территориям особый статус с благородной целью создания благоприятных условий для развития экономики. Они существуют до сих пор – к ним можно отнести закрытые территориальные образования (наш Саров и Снежинск в Челябинской области – классика ЗАТО). В одно время подобные «оборонные» города обладали льготным режимом налогообложения, имели высокий статус на государственном уровне и нередко вели самостоятельную политику.

В середине-конце 1990-х гг. практически все крупные компании и многие представители среднего бизнеса регистрировали юр лица в ЗАТО, хотя и не вели там свою деятельность, ими даже не были арендованы площади, т.е. использовалась традиционная офшорная схема. Ситуация постепенно выходила из-под контроля. Ожидания притока инвестиций и роста налогооблагаемой базы благодаря особому статусу режимных городов не оправдались. Изначально предполагалось, что, если компания платит в ЗАТО налоги – пусть небольшие, – средства идут на развитие региона. Но ничего этого не произошло: финансовые потоки утекали мимо бюджета. А если учесть, что на территории ЗАТО получили «прописку» нефтяные компании, то можно себе представить, какие объемы налогов недополучило государство! В конце концов, был принят федеральный закон о ЗАТО, который прекратил существование этих территорий как офшорных зон.

Необходимо понимать, что любое хорошее начинание, связанное с приданием территориям особого статуса без механизмов постоянного жесткого контроля и внесения корректив по мере изменения экономической ситуации, приводит к созданию всевозможных лазеек для злоупотреблений.

Как и в любой области, развитие офшоров происходит по спирали или волнообразно – снижение популярности сменяется интересом. Инструментов для повышения конкурентоспособности бизнеса хватало во все времена. Вопрос в том, насколько адекватно государство успевает реагировать на появление тех или иных механизмов, как осуществляется налоговое администрирование и каков характер отношений между властью и бизнесом.

Возникновение любого ухищрения, в том числе налогового – это ничто иное, как реакция предпринимателей на действия государства. В свою очередь, государство также дает ответ, но не всегда вовремя. Наказание ЮКОСа – пример запоздалой реакции. Тогда, по сути, пересмотру подверглась целая система существующих взаимоотношений. Бизнес начал выходить из ЗАТО, перерегистрироваться, уводить компании в зарубежные офшоры. Неслучайно в начале 2000-х гг. наблюдался всплеск интереса к загранице. А затем, вплоть до настоящего времени – тотальный спад популярности: на рынке было очень мало сделок по регистрации компаний за рубежом. Сегодня российский бизнес вновь начинает проявлять интерес к зарубежным офшорам.

Это связано с возникновением у компаний потребностей, формирующих спрос на те или иные инструменты. Неслучайно на офшорном рынке сегодня появился абсолютно новый продукт, связанный с развитием информационных технологий и активизацией бизнеса в виртуальном пространстве. Становится все более популярной регистрация офшорных компаний в IT-сфере (интернет-магазины, онлайн-игры и др.). Существуют даже специализированные отраслевые офшорные зоны, работающие с айтишниками. Например, в Европе этим всегда славилась Мальта, которая долгое время считалась самой «продвинутой» страной в данной сфере, до тех пор пока она не стала членом Евросоюза и не приняла требования ЕС по ужесточению правил регистрации интернет-компаний. В итоге в 2008 г. игрокам стало невыгодно «бросать якорь» на Мальте. Впрочем, всегда существовала американская и «банановая» альтернативы мальтийской юрисдикции, хотя большинство компаний именно последней отдавали предпочтение.

Рассмотрим причины тяготения виртуального бизнеса к зарубежным юрисдикциям:

IT-бизнес технологически развивается гораздо быстрее, чем «созревают» законы. А поскольку в России вообще нет прямого регулирования предпринимательской деятельности в интернете, люди вынуждены использовать существующие зарубежные юрисдикции, как правило, страны Европы или США, где более-менее понятно определены правила ведения бизнеса в кибер-пространстве. И пусть налоговое бремя там серьезнее, чем в РФ, зато существует некая гарантия защиты активов, авторских прав, информационной безопасности для компаний, работающих во Всемирной паутине. В связи с этим офшоры в IT-технологиях очень востребованы, в том числе малым и средним бизнесом, ищущим источники реинвестирования средств.

В данной ситуации при выборе офшора приоритетны не налоговые льготы, а понятные правила игры, дающие возможность более эффективной правовой защиты бизнеса.

Открытым остается вопрос: Существует ли правовое регулирование офшорной деятельности в России?

Понятие «офшор» есть не во всех юрисдикциях. В России ввиду отсутствия таких территорий его не существует. Возможно, оно и ненужно. Проблема в том, чтобы снять негативный оттенок с понятия «оффшора», стойко ассоциирующегося с уклонением от налогов. Ведь помимо пресловутой оптимизации налогообложения у этого инструмента существуют и другие функции – привлечение инвестиций, сохранение активов, придание бизнесу анонимности для обеспечения информационной безопасности, импорт основных средств. Это базовые, и, пожалуй, наиболее распространенные способы использования офшора, которые могут комбинироваться в зависимости от потребностей компаний.

Сейчас управление бизнесом становится все более технологичным, предприниматели начинают задумываться над целесообразностью использования тех или иных инструментов, даже относительно незатратных. Предназначение офшоров меняется. Использовать зарубежную юрисдикцию в качестве налогового оптимизатора становится неактуально. Сегодня в России налоговая нагрузка на фоне общеевропейской выглядит довольно лояльной и располагает к развитию бизнеса. И хотя некоторые европейские юрисдикции, например, Литва и Эстония, обладают одними из самых льготных налоговых законодательств, тем не менее, бизнес туда не торопится из-за наличия определенных политических рисков.

Офшоры часто используют для сохранения активов в целях защиты от рейдеров (в подобных ситуациях объекты на территории РФ регистрируются под титулом иностранного офшора). В этом случае офшорная компания выступает в качестве «сейфа» – держателя определенных средств или прав. Грамотное использование офшора позволяет АО минимизировать риски манипуляций с реестром акционеров.

Есть так называемые офшоры-анонимы, используемые для предотвращения утечки информации. Например, компании требуется юрлицо, которое будет участвовать в некой бизнес-операции на территории РФ, допустим, в аукционе. Часто «аноним» используется для подготовки сделок по слиянию-поглощению в целях сохранности коммерческой тайны.

В заключении хотелось бы отметить есть ли у оффшоров будущее?

Сам факт того, что эта система оффшорного бизнеса существует 30-40 лет, говорит о большом запасе прочности, несмотря на вред, в том числе криминальный, который был причинен мировой экономике.

Однако мы живем в век глобализации. Вступление в ВТО заставит Россию серьезно отнестись к вопросам налогообложения в тех или иных внутренних территориальных образованиях. Со временем многие государства будут вынуждены пересмотреть свое законодательство. Глобализация является врагом офшоров. Поэтому в будущем, скорее всего, существенные различия между ними и обычными территориями сотрутся.

Офшорный сектор мировой экономики является достаточно существенным, поэтому вряд ли он будет сворачиваться в ближайшее время. Тенденция цивилизованного развития бизнеса заключается в отказе предпринимателей от классических офшоров в своей деятельности и выборе европейских юрисдикций с высокой репутацией.

Вводимые в России и других странах ограничения вряд ли смогут искоренить офшорный бизнес и уничтожить офшор как схему налогового планирования. Будут появляться новые офшорные зоны и новые схемы работы. Однако ужесточение ограничений к регистраторам офшорных фирм потребует более высокой квалификации специалистов, приведет к возрастанию риска и в конечном итоге вызовет возрастание цен на подобного рода услуги.

Диссертация на заказ без посредников, без предоплаты