Диплом: Сравнительная характеристика бюджетных систем России и стран Таможенного союза

Проведем сравнительный

анализ бюджетных систем РФ, республики Беларусь и Республики Казахстан, по основным показателям бюджетной системы: нормативно-правовые акты, регулирующие бюджетный процесс, структура бюджетной системы, участники бюджетного процесса, принципы бюджетной системы, этапы бюджетного процесса. В целях исключения повторения информации, в данном разделе более подробно рассмотрим сущность бюджетных систем Белоруссии и Казахстана, так как характеристика бюджетной системы РФ более подробно была представлена выше.

анализ бюджетных систем РФ, республики Беларусь и Республики Казахстан, по основным показателям бюджетной системы: нормативно-правовые акты, регулирующие бюджетный процесс, структура бюджетной системы, участники бюджетного процесса, принципы бюджетной системы, этапы бюджетного процесса. В целях исключения повторения информации, в данном разделе более подробно рассмотрим сущность бюджетных систем Белоруссии и Казахстана, так как характеристика бюджетной системы РФ более подробно была представлена выше.Основным нормативно-правовым актом, регулирующий бюджетный процесс в РФ является Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ(с измен. и доп. от 8 марта2015 г..) [19], федеральные и субфедеральные законы и нормативно-правовые акты органов местного самоуправления; постановления и распоряжения Правительства РФ, Правительств субъектов РФ и нормативно-правовые акты органов местного самоуправления; правовые акты Минфина РФ и других федеральных ведомств, а также нормативные

акты субъектов нижестоящего уровня.

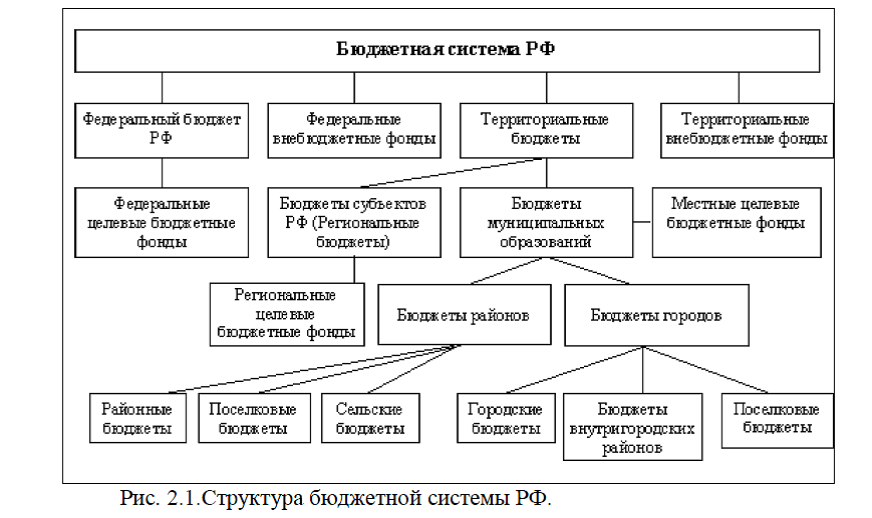

акты субъектов нижестоящего уровня.Российская Федерация является федеративным государством и бюджетная система РФ состоит из бюджетов трех уровней: первый уровень – федеральный бюджет РФ и бюджеты государственных внебюджетных фондов; второй уровень – бюджеты субъектов РФ (89 бюджетов, из них: 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов; третий уровень – местные бюджеты (около 30 тысяч городских, районных, поселковых и сельских бюджетов), рис.2.1.

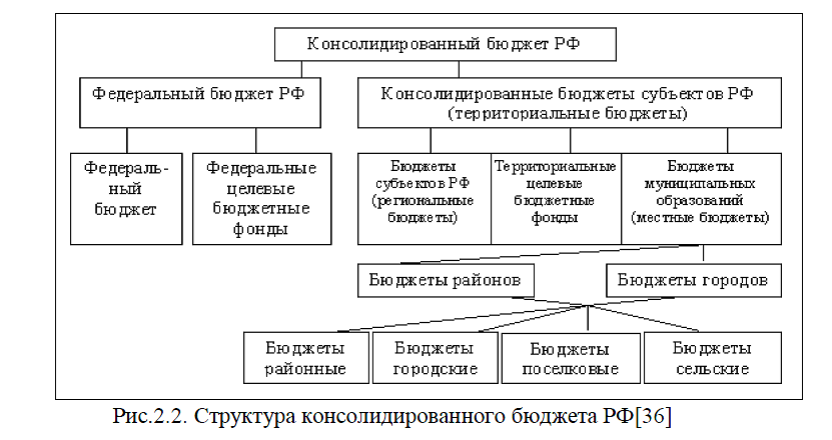

Свод бюджетов всех уровней составляет консолидированный бюджет РФ, который представлен на рис.2.2.

Консолидированный бюджет РФ состоит из трех уровней:1) Федеральный бюджет РФ – Бюджеты

государственных внебюджетных фондов; 2)Бюджеты субъектов РФ (региональных бюджетов) – Региональных внебюджетных фондов; 3)Местные бюджеты – Муниципальные внебюджет- ные фонды. Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории муниципальных образований. Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т. е. не имеют правовой нагрузки и служат для аналитических и статистических целей. Консолидированный бюджет РФ используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом

государственных внебюджетных фондов; 2)Бюджеты субъектов РФ (региональных бюджетов) – Региональных внебюджетных фондов; 3)Местные бюджеты – Муниципальные внебюджет- ные фонды. Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории муниципальных образований. Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются, т. е. не имеют правовой нагрузки и служат для аналитических и статистических целей. Консолидированный бюджет РФ используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.Основным нормативно-правовым актом, регулирующий бюджетный процесс в Республике Беларусь является: Бюджетный кодекс Республики Беларусь от 16 июля 2008 г. № 412-З[21], законы, регулирующие вопросы бюджетных отношений; декреты, указы и распоряжения Президента РБ, регулирующие вопросы бюджетных отношений; постановления Правительства РБ, совместные постановления Правительства РБ и Национального банка Республики Беларусь, регулирующие вопросы бюджетных отношений, актов Президента РБ; нормативные правовые акты, принимаемые Министерством финансов РБ и Национальным банком Республики Беларусь, или другими республиканскими органами государственного управления, нормативные правовые акты органов местного управления и самоуправления и др.

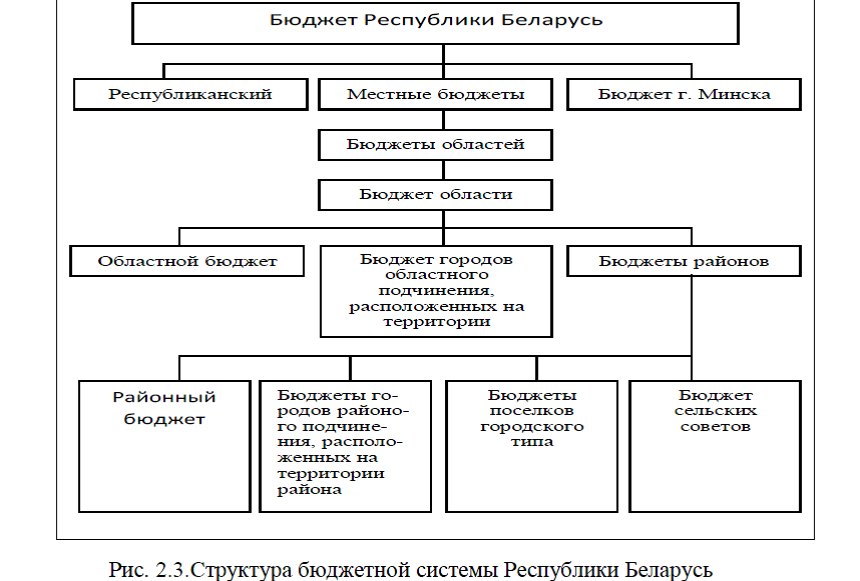

Бюджетная система государства определяется государственным и административно-территориальным делением.

РБ – унитарное государство, включающее области, города и районы, которые являются административно-территориальными единицами и каждая из них имеет свой бюджет. Совокупность бюджетов всех уровней образует бюджетную систему (БС) РБ. БС заключает в себе бюджеты 2-х уровней: республиканский бюджет и местные бюджеты, которые содержат в себе самостоятельные звенья: областные, городские, районные бюджеты, бюджеты сельских и поселковых Советов депутатов, рис.2.3.

Местные бюджеты делятся на: бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения)); бюджеты базового уровня (районные и городские (городов областного подчинения)); бюджеты областного уровня (областные бюджеты и бюджет г. Минска).

Для целей определения общего уровня доходов и расходов во всей БС или в масштабах территории составляют консолидированные бюджеты–это совокупность бюджетов РБ или ее соответствующей административно-территориальной единицы. Консолидированный бюджет района состоит из бюджетов сельсоветов, поселков городского типа, городов районного подчинения, расположенных на территории района, и районного бюджета. Консолидированный бюджет области состоит из консолидированных бюджетов районов, бюджетов городов областного подчинения, расположенных на территории области, и областного бюджета.

Консолидированный бюджет РБ состоит из республиканского бюджета, консолидированных бюджетов областей и бюджета г. Минска. Консолидированный бюджет сектора государственного управления РБ состоит из консолидированного бюджета РБ, бюджетов государственных внебюджетных фондов, средств от приносящей доходы деятельности (внебюджетные средства) бюджетных организаций. Республиканский бюджет Республики Беларусь утверждается законом, местные бюджеты утверждаются решениями местных Советов депутатов.Рассмотрим бюджетное законодательство РК и структуру бюджетной системы. Бюджетное законодательство Республики Казахстан основывается на Бюджетном кодексе Республики Казахстан от 4 декабря 2008 года №95-IV ЗРК[20], актов Правительства Республики Казахстан и местных исполнительных органов и иных нормативных правовых актов.

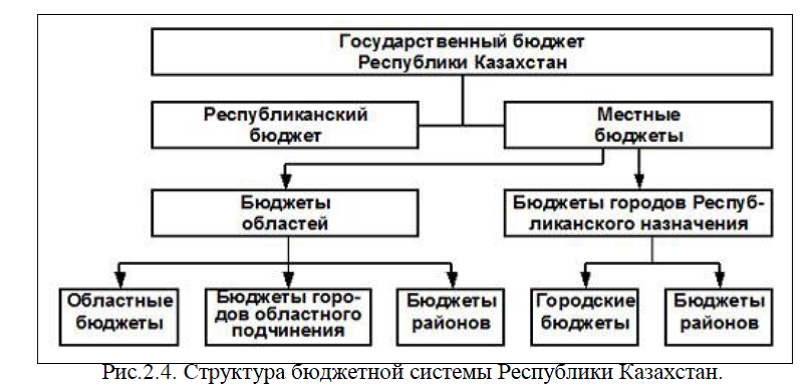

Республика Казахстан является унитарным государством, согласно Бюджетному кодексу Республике Казахстан в бюджетную систему включены следующие виды и уровни бюджетов: государственный бюджет; республиканский бюджет; областной бюджет, бюджет города республиканского значения, столицы; бюджет района (города областного значения), рис.2.4.

По бюджетному законодательству все виды и уровни бюджетов являются самостоятельными. В структуре бюджетной системы страны рассматриваются также Чрезвычайный государственный бюджет и Национальный фонд республики Казахстан. Центральное место в бюджетной системе страны занимает республиканский бюджет, который на соответствующий финансовый год утверждается законом Республики Казахстан.

Новый Бюджетный кодекс РК определяет республиканский бюджет как централизованный денежный фонд, который формируется за счет налоговых и других поступлений и предназначен для финансового обеспечения функций центральных органов государственной власти, а также для реализации общереспубликанских направлений государственной политики .Областным бюджетом, бюджетом города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет налоговых и других поступлений и предназначенный для, финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Областной бюджет, бюджет города республиканского значения, столицы на соответствующий финансовый год утверждаются решением маслихата области, города республиканского значения, столицы. Бюджетом района (города областного значения), является централизованный денежный фонд, формируемый за счет налоговых и других поступлений и предназначенный для финансового обеспечения задач и функций местных государственных учреждений и реализации государственной политики в соответствующем районе (городе областного значения). Бюджет района (города областного значения) на соответствующий финансовый год утверждается решением маслихата района (города областного значения). Консолидированным бюджетом Казахстана является централизованный денежный фонд государства, объединяющий республиканский бюджет, бюджеты областей, городов республиканского значения, столицы,

поступления и расходы Национального фонда Республики Казахстан, без учета взаимопогашаемых операций между ними.

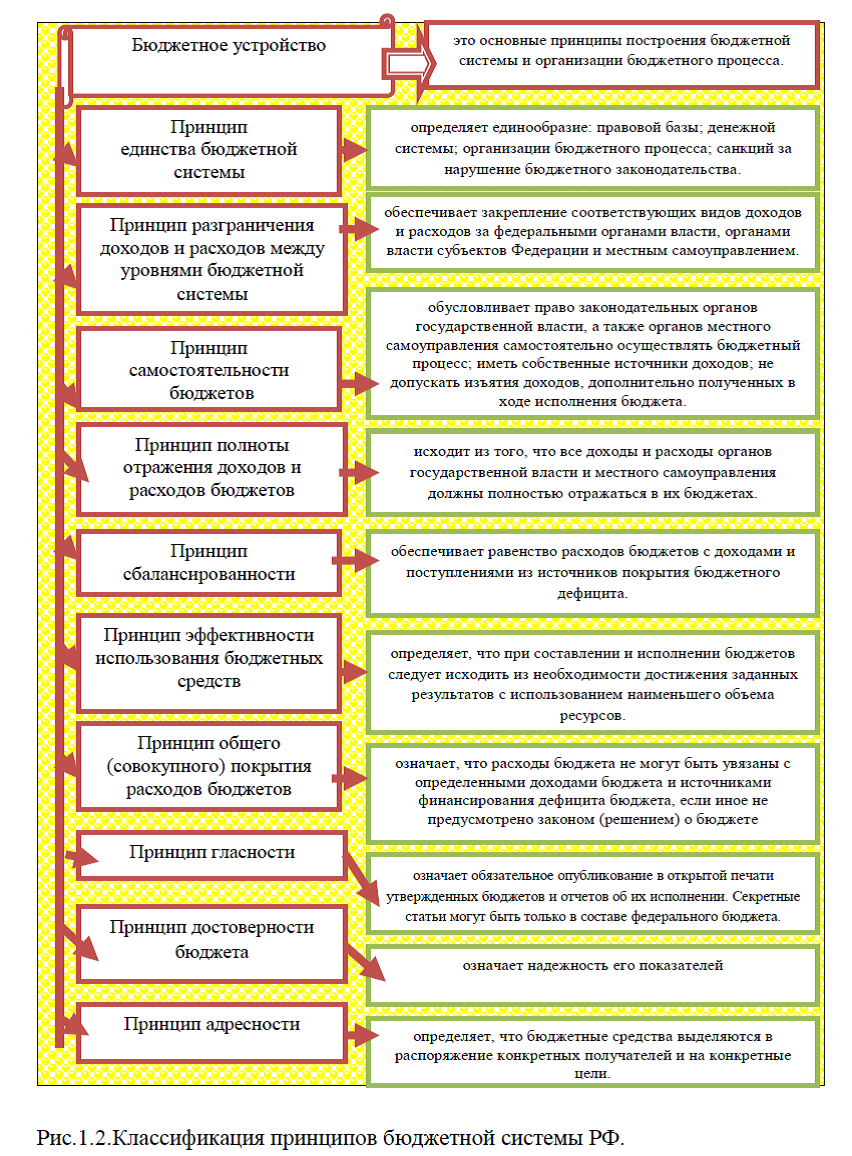

поступления и расходы Национального фонда Республики Казахстан, без учета взаимопогашаемых операций между ними.Таким образом, выше были рассмотрены основные нормативно-правовые акты, регулирующие бюджетный процесс в РВ, РБ и РК, а также структура бюджетной системы. Рассмотрим принципы бюджетной системы этих стран. Основные принципы бюджетной системы РФ изложены в БК РФ, ими являются: принцип единства бюджетной системы, принцип разграничения доходов и расходов между уровнями бюджетной системы, принцип самостоятельности Бюджетов, принцип полноты отражения доходов и расходов бюджетов, принцип сбалансированности, принцип эффективности использования бюджетных средств, принцип общего (совокупного) покрытия расходов бюджетов, принцип гласности, принцип достоверности бюджета, принцип адресности.

Принципы бюджетной системы Республики Беларусь изложены в БК РБ ст. 8[21] и включают следующее: принцип единства;

полноты отражения доходов и расходов бюджетов; сбалансированности бюджетов; гласности; самостоятельности бюджетов; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; достоверности бюджетов; адресности и целевого назначения бюджетных средств; ответственности участников бюджетного процесса.

полноты отражения доходов и расходов бюджетов; сбалансированности бюджетов; гласности; самостоятельности бюджетов; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; достоверности бюджетов; адресности и целевого назначения бюджетных средств; ответственности участников бюджетного процесса. Бюджетная система Республики Казахстан основывается на принципах, изложенных в БК РК[20]: принцип единства, принцип полноты, принцип реалистичности, принцип транспарентности, принцип последовательности, принцип результативности, принцип самостоятельности бюджета, принцип преемственности, принцип обоснованности, принцип своевременности, принцип единства кассы, принцип эффективности, принцип ответственности, принцип адресности и целевого характера бюджетных средств, табл.2.1(прил.3).

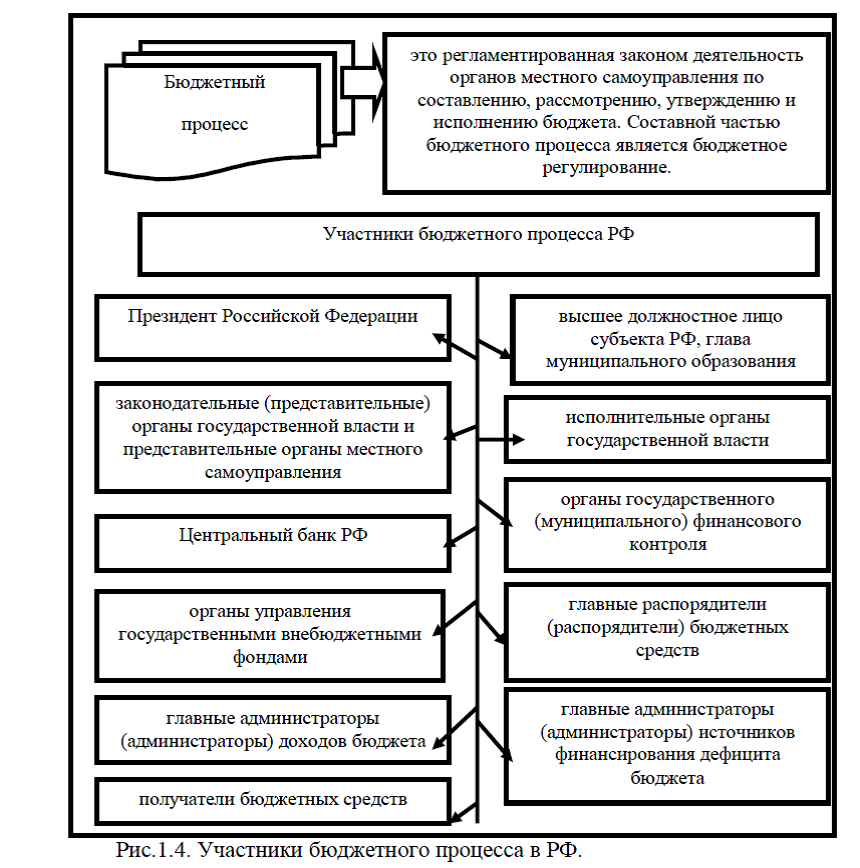

Рассмотрим основных участников бюджетного процесса РФ, РБ, РК. Участниками бюджетного процесса в РФ являются: Президент Российской Федерации, законодательные (представительные) органы государственной власти и представительные органы местного самоуправления, Центральный банк РФ, органы управления государственными внебюджетными фондами,

главные администраторы (администраторы) доходов бюджета, получатели бюджетных средств, высшее должностное лицо субъекта РФ, глава муниципального образования, исполнительные органы государственной власти, органы государственного (муниципального) финансового контроля, главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) источников финансирования дефицита бюджета. [19]

главные администраторы (администраторы) доходов бюджета, получатели бюджетных средств, высшее должностное лицо субъекта РФ, глава муниципального образования, исполнительные органы государственной власти, органы государственного (муниципального) финансового контроля, главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) источников финансирования дефицита бюджета. [19]Участниками бюджетного процесса РБ являются: Президент Республики Беларусь; Парламент Республики Беларусь; Правительство Республики Беларусь; местные Советы депутатов; местные исполнительные и распорядительные органы; органы Комитета государственного контроля Республики Беларусь; национальный банк Республики Беларусь; иные государственные органы, на которые в соответствии с законодательством возложены права и обязанности по регулированию бюджетных отношений, организации и осуществлению бюджетного процесса; распорядители и получатели бюджетных средств; банки, иные организации и физические лица, участвующие в бюджетном процессе. [21]

При этом важно отметить, что получатель

бюджетных средств – это бюджетная или иная организация, физическое лицо, имеющие право на получение бюджетных средств на соответствующий год и отвечающие за целевое и эффективное использование бюджетных средств. Распорядитель бюджетных средств – организация, которая в соответствии с Бюджетным кодексом и иными актами бюджетного законодательства имеет полномочия на распределение бюджетных ассигнований между получателями бюджетных средств, а также осуществляет другие функции.

бюджетных средств – это бюджетная или иная организация, физическое лицо, имеющие право на получение бюджетных средств на соответствующий год и отвечающие за целевое и эффективное использование бюджетных средств. Распорядитель бюджетных средств – организация, которая в соответствии с Бюджетным кодексом и иными актами бюджетного законодательства имеет полномочия на распределение бюджетных ассигнований между получателями бюджетных средств, а также осуществляет другие функции.Участниками бюджетного процесса Республики Казахстан являются: Президент РК; органы законодательной (представительной) власти; органы исполнительной власти; органы денежно – кредитного регулирования; органы государственного финансового контроля; государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств; иные органы, на которые возложены бюджетные, налоговые и иные полномочия; бюджетные учреждения; государственные предприятия, другие получатели бюджетных средств; кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Участниками бюджетного процесса, обладающими бюджетными полномочиями на республиканском уровне, являются:

Президент РК; Парламент РК; Правительство РК; Министерство финансов РК; Республиканское казначейство; Органы, осуществляющие сбор доходов бюджета; Национальный Банк Республики Казахстан; государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств; иные органы. [20]

Президент РК; Парламент РК; Правительство РК; Министерство финансов РК; Республиканское казначейство; Органы, осуществляющие сбор доходов бюджета; Национальный Банк Республики Казахстан; государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств; иные органы. [20]Бюджетный процесс РФ и стран ТС состоит из нескольких стадий. В РФ существует 4 стадии бюджетного процесса: составление проектов бюджетов; утверждение проектов бюджетов; исполнение бюджетов; контроль за исполнением бюджетов и отчет об исполнении бюджетов. [19]

Бюджетный процесс Республики Беларусь включает в себя четыре основные стадии: 1)составление проектов бюджетов на очередной год; 2) Рассмотрение и утверждение бюджета страны и бюджетов органов местной власти; 3)Исполнение бюджетов (республиканского и местных); 4) Составление отчетов об исполнении бюджетов и их утверждение. [21]Стадиями бюджетного процесса в Республике Казахстан являются: 1) составление проекта бюджета; 2) рассмотрение бюджета; 3) утверждение бюджета;4) исполнение бюджета; 5)подготовка, рассмотрение и утверждение отчета об исполнении бюджета. [20]

Таким образом, выше кратко были рассмотрены особенности бюджетных систем РФ, Республики

Беларусь и Республики Казахстан, Отличительные особенности бюджетных систем представлены в табл.2.1(прил.3).

Беларусь и Республики Казахстан, Отличительные особенности бюджетных систем представлены в табл.2.1(прил.3).Таким образом, бюджетные системы РФ и стран ТС, имеют различную структуру, различные принципы бюджетной системы и также список участников бюджетного процесса. Однако, наиболее существенным отличием бюджетных систем РФ и стран

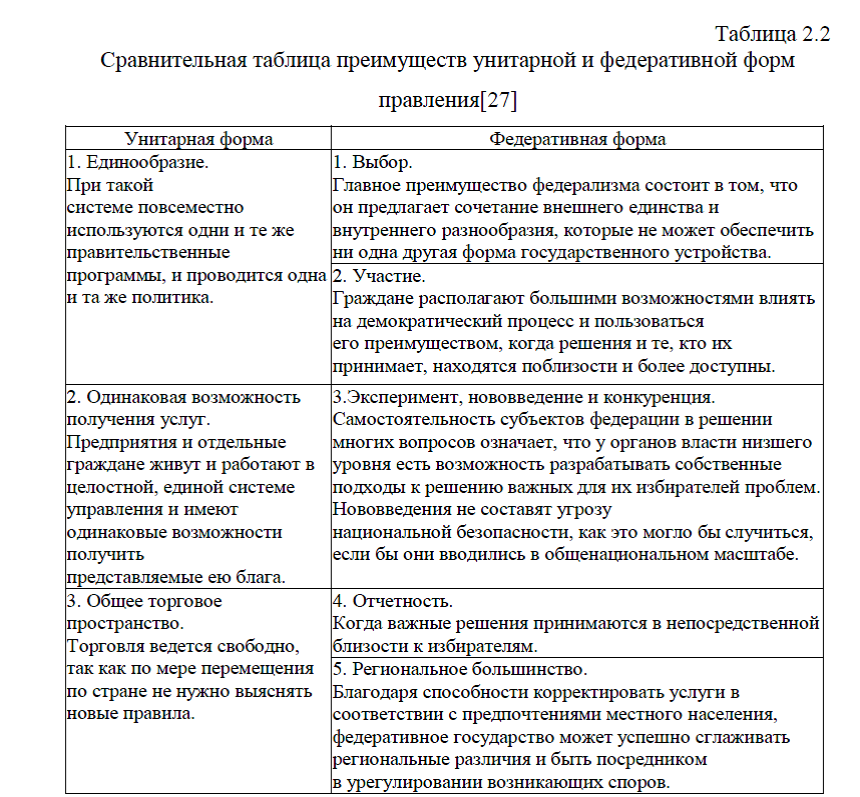

Таможенного Союза (Республики Беларусь и Республики Казахстан)- является структура бюджетной системы. Несмотря на то, что Россия имеет федеративную структуру, а РБ и РК- унитарную, обе структуры имеют как свои преимущества, так и свои недостатки. В частности, к преимуществам федеративной формы правления относятся: выбор, участие, эксперимент, нововведение и конкуренция; отчетность, региональность большинства. К преимуществам унитарной формы относятся: единообразие, одинаковая возможность получения услуг, Общее торговое Пространство, табл.2.2.

Таможенного Союза (Республики Беларусь и Республики Казахстан)- является структура бюджетной системы. Несмотря на то, что Россия имеет федеративную структуру, а РБ и РК- унитарную, обе структуры имеют как свои преимущества, так и свои недостатки. В частности, к преимуществам федеративной формы правления относятся: выбор, участие, эксперимент, нововведение и конкуренция; отчетность, региональность большинства. К преимуществам унитарной формы относятся: единообразие, одинаковая возможность получения услуг, Общее торговое Пространство, табл.2.2.

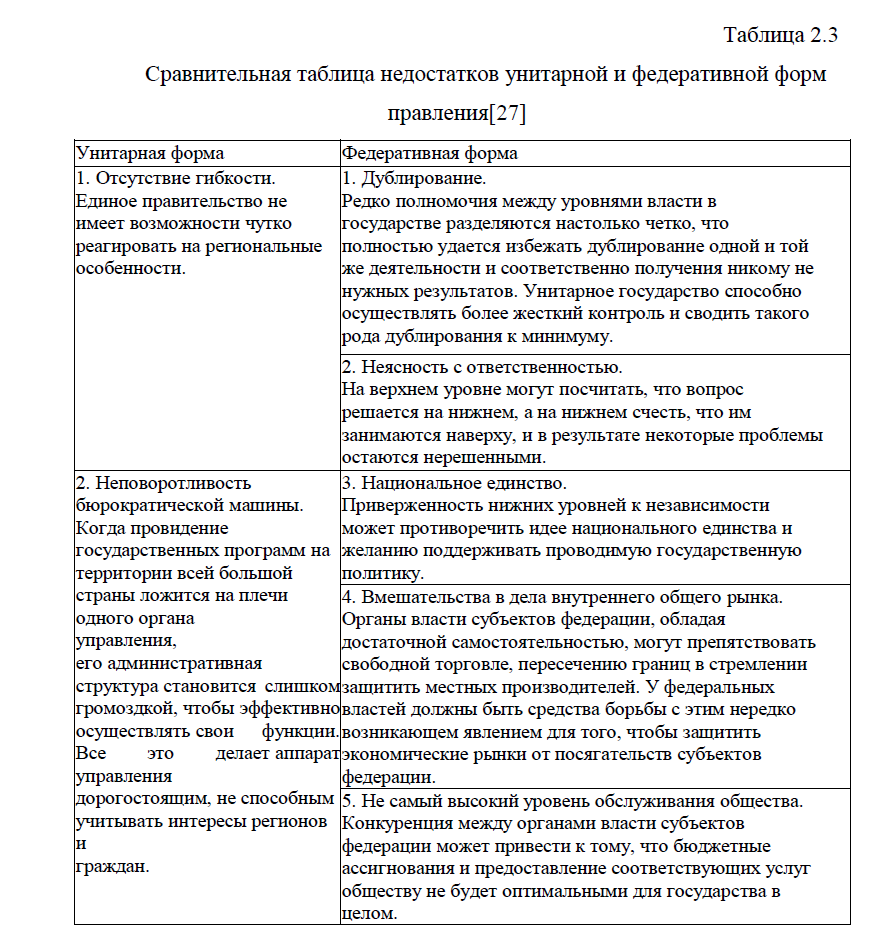

Важно отметить, что наряду с преимуществами выше указанных форм

правления, имеются и недостатки. В частности, к недостаткам федеративного устройства относятся: дублирование, неясность с ответственностью, национальное единство, вмешательства в дела внутреннего общего рынка, не самый высокий уровень обслуживания общества. К недостаткам унитарной формы правления относятся: отсутствие гибкости и неповоротливость бюрократической машины. Более подробно сравнительная характеристика недостатков представлена в табл.2.3.

правления, имеются и недостатки. В частности, к недостаткам федеративного устройства относятся: дублирование, неясность с ответственностью, национальное единство, вмешательства в дела внутреннего общего рынка, не самый высокий уровень обслуживания общества. К недостаткам унитарной формы правления относятся: отсутствие гибкости и неповоротливость бюрократической машины. Более подробно сравнительная характеристика недостатков представлена в табл.2.3.Несмотря на то, что обе формы устройства бюджетных систем имеют как свои преимущества, так и недостатки, однако, основной целью управления бюджетным процессом является пополнение бюджета государства.

Заказать отчет по практике срочно без предоплаты