Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный. Каждый вид налога отнесен к тому или иному уровню исходя из объема функций и полномочий, реализация которых возложена на государство в целом, государственные органы субъектов Российской Федерации или муниципальные образования.

Региональными налогами являются налоги, которые установлены НК РФ и законами субъектов РФ, на территориях которых такие налоги ста-новятся обязательными к уплате (п. 3 ст. 12 НК РФ). В НК РФ предусмотрено 3 вида налогов субъектов РФ (ст. 14 НК РФ): налог на имущество организаций (гл. 30 НК РФ); налог на игорный бизнес (гл. 29 НК РФ); транспортный налог (гл. 28 НК РФ). Органы государственной власти субъектов РФ определяют налоговые ставки, порядок и сроки уплаты налогов, а также налоговые льготы, основания и порядок их применения. Остальные элементы налогообложения и налогоплательщики определяются НК РФ. Рассмотрим подробнее виды региональных налогов.

1) Налог на имущество. Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ. Налогоплательщиками налога на имущество организаций являются организации, имеющие движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, за исключением земельных участков и имущества, принадлежащего на праве оперативного управления федеральным органам исполнительной власти . Итак, организациям России вменяется обязанность по уплате налога, если одновременно выполняются четыре условия: а) на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность, полученное по договору концессии); б) данное имущество учитывается на балансе как основное средство на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»; в) имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ; г) налоговая база в отношении такой недвижимости определяется как среднегодовая стоимость.

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость. Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ. С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Налоговая база по налогу на имущество – это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

Ставка налога на имущество устанавливается законодательством субъекта РФ. При этом она не может быть больше 2,2 %, если иное не установлено НК РФ (ст. 380 НК РФ). По объектам недвижимости, которые облагаются налогом по кадастровой стоимости (кроме объектов, перечисленных в п. 1.2, 3.1 и 3.2 п. 1.1 ст. 380 НК РФ), ставка налога также определяется законодательством субъекта, и она не может быть больше 2 % (п. 1.1 ст. 380 НК РФ). Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %.

Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика. Для налога на имущество отчетными периодами являются: налог по кадастровой стоимости – 1 квартал, 2 квартал и 3 квартал; налог по среднегодовой стоимости – 1 квартал, по-лугодие и 9 месяцев. Налоговый период единый – календарный год (ст. 379 НК РФ).

Декларация по налогу на имущество подается только по итогам года – до 25 февраля следующего года. Раньше необходимо было каждый квартал сдавать расчеты по авансовым платежам. Еще в 2020 году их включили в декларацию, поэтому отдельно отчитываться больше не нужно. По итогам налогового периода платится налог на имущество, по итогам отчетных пе-риодов – авансовые платежи. Региональные власти могут отменить авансовые платежи, тогда платить налог придется только раз в год.

Сроки уплаты в 2024 году едины для всех субъектов РФ: налог по итогам года – не позднее 28 февраля года, следующего за налоговым пе-риодом; авансовые платежи – не позднее 28 числа месяца, следующего за отчетным периодом. С учетом переносов из-за выходных и праздников в 2024 году сроки уплаты следующие: налог за 2023 год – 28 февраля 2024 года; авансовый платеж за 1 квартал – 2 мая 2024 года (перенос с выходных и праздничных дней); авансовый платеж за 2 квартал (полугодие) 2024 года – 29 июля 2024 года; авансовый платеж за 3 квартал (9 месяцев) 2024 года – 28 октября 2024 года; налог за 2024 год – 28 февраля 2025 года.

Налог на имущество организаций уплачивают в составе единого налогового платежа (ЕНП) по реквизитам ЕНС. По авансовым платежам нужно будет подавать Уведомления. Сделать это нужно до 25 числа месяца, в котором установлен срок уплаты аванса. А непосредственно по годовому налогу подавать уведомление не нужно, так как декларацию сдают раньше даты платежа. Декларация по налогу на имущество- это актуальная форма декларации, которая утверждена Приказом ФНС от 24.08.2022 № ЕД-7-21/766@. Она действует с отчетности за 2022 год. Этим же Приказом утвержден построчный порядок ее заполнения. Декларацию по налогу на имущество можно сдать на бумаге или в электронной форме по ТКС. Для компаний, у которых среднесписочная численность за прошлый год превышает 100 человек, доступна только электронная форма декларации.

2)Транспортный налог. Налог за транспорт -это один из имущественных налогов. Его платят владельцы транспортных средств. Обязанность платить налог возникает сразу после государственной регистрации транспорта и прекращается после его снятия с учета. До тех пор, пока компания или ИП не поставят транспорт на учет на свое имя, они не будут считаться платель-щиком транспортного налога. И наоборот: с тех пор, как транспорт зарегистрирован на владельца, он будет платить налог, даже если автомобиля у него давно нет и он не заявил об этом в налоговую .

Платить транспортный налог должны компании, предприниматели и люди без статуса ИП, на которых зарегистрирован транспорт. Если компа-ния или ИП передали автомобиль в аренду и сохранили регистрацию в ГИБДД за собой, они остаются плательщиками транспортного налога.

Если транспортное средство не зарегистрировано, платить транспорт-ный налог не нужно. Например, не должна платить налог компания-правопреемник, которая получила транспорт в ходе реорганизации, но не перерегистрировала его на себя. Еще не платят налог, если транспорт угнан, уничтожен, конфискован или изъят за долги – даже если такие транспортные средства зарегистрированы на владельца.

Виды транспортных средств, за которые нужно платить транспортный налог, перечислены в статье 358 НК РФ. Например, это автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, катера, моторные лодки, гидроциклы.

Некоторые виды транспорта освобождены от уплаты налога – это легковые автомобили для инвалидов, промысловые морские и речные суда, а также тракторы, самоходные комбайны, самоходные машины для перевозки и внесения минеральных удобрений, специальные и специализированные автотранспортные средства, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Федеральных льгот по транспортному налогу нет. Региональные льготы могут установить законодательные органы субъектов РФ: например, в Москве – Мосгордума, в Санкт-Петербурге – Заксобрание.

Налоговой базой по транспортному налогу считают: мощность двигателя в лошадиных силах – для транспортных средств с двигателями, кроме воздушных судов с реактивными двигателями; валовую вместимость, указанную в судовых документах, – для водных несамоходных (буксируемых) транспортных средств; паспортную статистическую тягу реактивного двигателя в килограммах силы – для воздушных судов с реактивными двигателями; единицу транспортного средства – для остальных водных и воздушных транспортных средств. Налоговую базу определяют отдельно по каждому транспортному средству.

Налоговые ставки на автомобиль зависят от категории транспортного средства и мощности двигателя. Основные ставки перечислены в налоговом кодексе. Региональные законы могут предусматривать другие ставки, увеличенные или уменьшенные максимум в десять раз.

Налоговый период по транспортному налогу – календарный год. Отчетные периоды у компаний – первый, второй и третий кварталы. Налог платят раз в год или четыре. Это зависит от того, установлены ли отчетные периоды в регионе.

Если установлены, в течение года компания должна рассчитывать авансовые платежи и перечислять их каждый квартал. Если отчетные периоды не установлены, транспортный налог нужно рассчитывать и платить один раз в год. Транспортный налог необходимо перечислить не позднее 28 февраля года, следующего за истекшим. Авансовые платежи перечисляют не позднее 28-го числа месяца, следующего после первого, второго и третьего квартала. В 2024 году авансовые платежи с учетом выходных дней платят: за первый квартал – до 28 апреля; за второй квартал – до 28 июля; за третий квартал – до 28 октября.

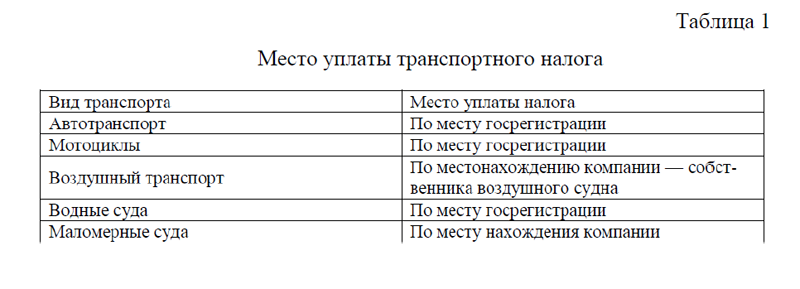

Транспортный налог уплачивают в составе единого налогового платежа, ЕНП, на единый налоговый счет, ЕНС. Чтобы налоговая списала сумму, надо подать уведомление. По авансовым платежам – до 25-го числа месяца, следующего за отчетным кварталом, а за год – до 25 февраля. Предприниматели всегда платят налог раз в год до 1 декабря следующего года по уведомлению из налоговой. Авансовые платежи по транспортному налогу они не перечисляют. Место уплаты транспортного налога зависят от вида транспорта, таблица 1.

Таблица 1-Место уплаты транспортного налога

| Вид транспорта | Место уплаты налога |

| Автотранспорт | По месту госрегистрации |

| Мотоциклы | По месту госрегистрации |

| Воздушный транспорт | По местонахождению компании — собственника воздушного судна |

| Водные суда | По месту госрегистрации |

| Маломерные суда | По месту нахождения компании |

Декларацию по транспортному налогу подавать не нужно. Компании сами рассчитывают и перечисляют налог в бюджет, а налоговая контролирует правильность уплаты по сведениям из ГИБДД или иного регистрирующего органа. Результаты своих расчетов инспекция отразит в сообщении, которое пришлет компании.

Несвоевременная уплата или неуплата налога. Если транспортный налог и авансовые платежи перечислены позже срока, налоговая может начислить пени (ст. 75 НК РФ). До 31 декабря 2023 года ИП и компании считали пени в размере 1/300 ставки ЦБ РФ за каждый день просрочки. С 1 января 2024 года для компаний: первые 30 дней просрочки – 1/300 ключевой ставки ЦБ РФ; с 31-го дня просрочки – 1/150 ключевой ставки ЦБ РФ.

Штраф предусмотрен за неуплату или неполную уплату налога – 20,0% от недоимки. Если налоговая докажет, что неуплата умышленная, то штраф возрастет до 40,0%. Для ИП такого штрафа нет, так как сумму считает налоговая. Оштрафовать организацию могут только за неуплату или неполную уплату налога по итогам года. На сумму неуплаченных авансовых платежей штраф не начислят . Итак, транспортный налог обязаны уплачивать лица, на которых зарегистрированы транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и др., воздушный и водный транспорт, снегоходы, мотосани. Ставки налога устанавливается по каждому виду транспортных средств.

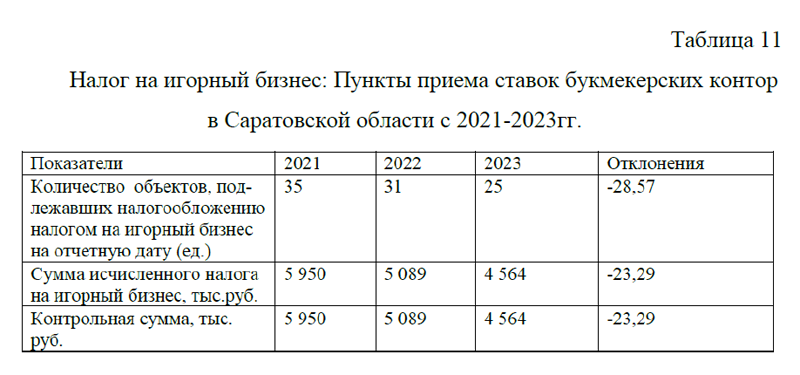

3)Налог на игорный бизнес. Налог на игорный бизнес является одним из ключевых источников дохода для бюджета регионов России, наряду с транспортным налогом и налогом на имущество. Он взимается с компаний, которые организовывают и проводят азартные игры, принимая различные ставки в специальных центрах, казино или онлайн .

Согласно статье 365 НК РФ, налог на игорный бизнес обязаны уплачивать компании, занимающиеся организацией азартных игр. Их доход формируется из выигрышей, оставленных игроками в казино, платы за участие в играх, например, в покерных турнирах, а также из ставок, сделанных в букмекерских конторах и тотализаторах.

Согласно статье 366 НК РФ, компания платит налог на игорный бизнес, если у неё есть игровые столы и автоматы, головные офисы (процессинговые центры) тотализаторов и букмекерских контор, и относящиеся к ним пункты приёма ставок. Перед фактическим запуском любого из этих объектов необходимо зарегистрировать его в налоговой инспекции по месту установки. Сделать это нужно не позднее двух рабочих дней после открытия. Стоит отметить, что оборудование для организации детских аттракционов и развивающих игр к азартным играм и игорному бизнесу не относится.

В России сегодня действуют четыре игорные зоны, каждая из которых имеет своё уникальное название: «Красная Поляна» в Краснодарском крае – самая крупная, включает казино, отели, развлекательные комплексы; «Янтарная» в Калининградской области – расположена на побережье Балтийского моря. Основной акцент направлен на привлечении туристов из соседних стран; «Приморье» в Приморском крае – расположена на побережье Япон-ского моря. Основная цель – привлечь туристов из Китая и других азиатских стран; «Сибирская монета» в Алтайском крае – самая молодая и самая ма-ленькая зона, которая только начинает развиваться. Также игорная зона под названием «Золотой берег» в скором будущем появится в Республике Крым. Она будет располагаться на территории Ялтинского морского порта. На сегодняшний день проект ещё реализован не полностью.

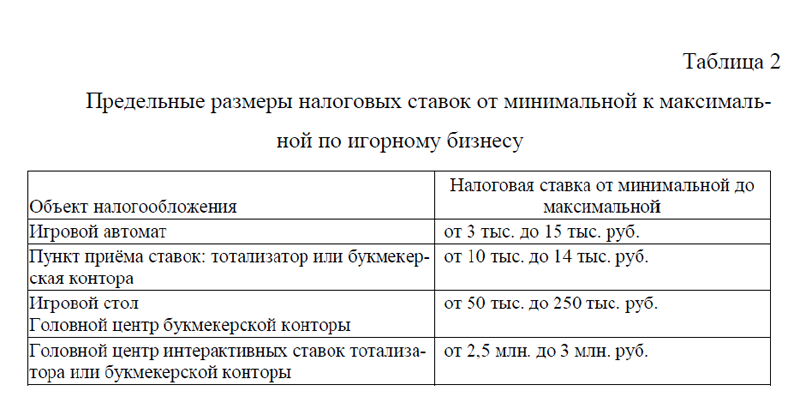

Стоит отметить, что казино и другие игорные заведения работают только в специально отведённых игорных зонах. В то же время букмекерские конторы и тотализаторы принимают ставки вне этих зон. Это правило регу-лирует Федеральный закон № 244-ФЗ от 29.12.2006 . Налог платится за каждую единицу оборудования. Размер ставки в каждом регионе России устанавливается местными законами. При этом для каждого типа игорного обо-рудования действуют свои пределы, в рамках которых регион может устанавливать ставку. Данный пункт налогообложения регулирует ст. 369 НК РФ. Так, в «Красной поляне» за один игровой стол нужно будет заплатить в казну 125 тыс. руб. Предельные размеры налоговых ставок от минимальной к максимальной представлены в таблице 2.

Таблица 2-Предельные размеры налоговых ставок от минимальной к максимальной по игорному бизнесу

| Объект налогообложения | Налоговая ставка от минимальной до максимальной |

| Игровой автомат | от 3 тыс. до 15 тыс. руб. |

| Пункт приёма ставок: тотализатор или букмекерская контора | от 10 тыс. до 14 тыс. руб. |

| Игровой стол Головной центр букмекерской конторы |

от 50 тыс. до 250 тыс. руб. |

| Головной центр интерактивных ставок тотализатора или букмекерской конторы | от 2,5 млн. до 3 млн. руб. |

Стоит отметить, что в случае если в законодательстве региона не предусмотрены налоговые ставки на игорный бизнес, применяется минимальный размер налога, установленный на федеральном уровне.

Согласно ст. 368 НК РФ, период платежа налога на игорный бизнес – каждый месяц. Оплата его до 28-го числа месяца, следующего за отчётным. В некоторых случаях применяется пониженная налоговая ставка, равная поло-вине от стандартной. Это происходит, когда: новое оборудование устанавливается после 15-го числа месяца; старое оборудование демонтируется до 15-го числа месяца. Однако, необходимо сообщить налоговой о демонтаже обо-рудования заранее – за два дня. Оборудование считается выбывшим с момента подачи заявления в налоговую. Использовать его после подачи заявления нельзя. Налоговая инспекция посчитает, что эксплуатируется объект налогообложения без его регистрации.

Налоговая декларация представляется ежемесячно. Отправить её необходимо в налоговый орган по месту регистрации игорного оборудования. Данное правило регулирует ст. 370 НК РФ. Отправить нужно до 25-го числа месяца, следующего за отчётным месяцем. Сделать это можно лично, через представителя, по почте с описью вложения или в электронном виде через интернет. Для последнего способа необходима квалифицированная электронная подпись. Если в течение месяца у организации не было ни одного объекта игорного бизнеса: столов, автоматов, центров обработки ставок, то подавать декларацию не нужно. Без доверенности налоговую декларацию может сдать только учредитель или директор юридического лица. Чтобы от-править документ от их имени через интернет, уполномоченному лицу по-требуется машиночитаемая доверенность. За несвоевременно сданную дек-ларацию, предусмотрена система штрафов: несвоевременная подача декларации – штраф от 5,0% до 30,0% от неуплаченного налога, но не менее 1000 рублей; уплата налога с опозданием – пени, которые составляют 1/300 от ставки рефинансирования, умноженное на сумму недоплаченного налога за каждый просроченный день; нарушен порядок уплаты или неуплата налога – штраф от 20,0% до 40,0% от неуплаченной суммы.

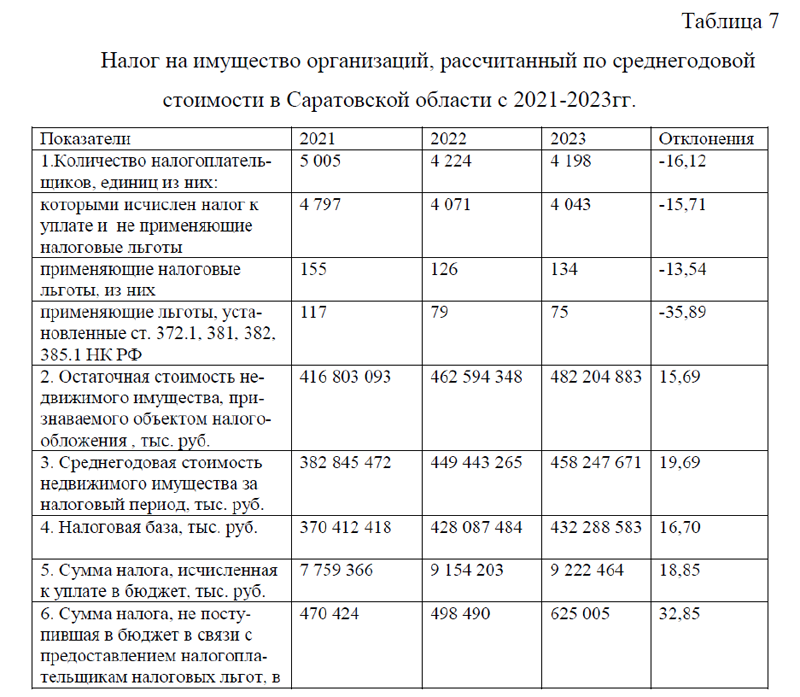

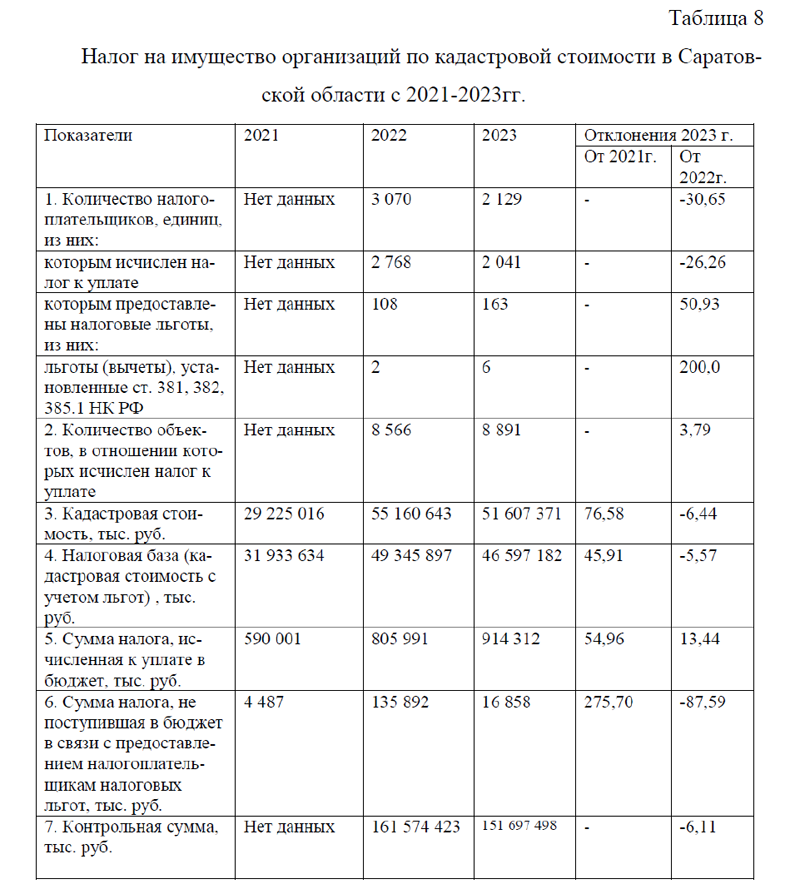

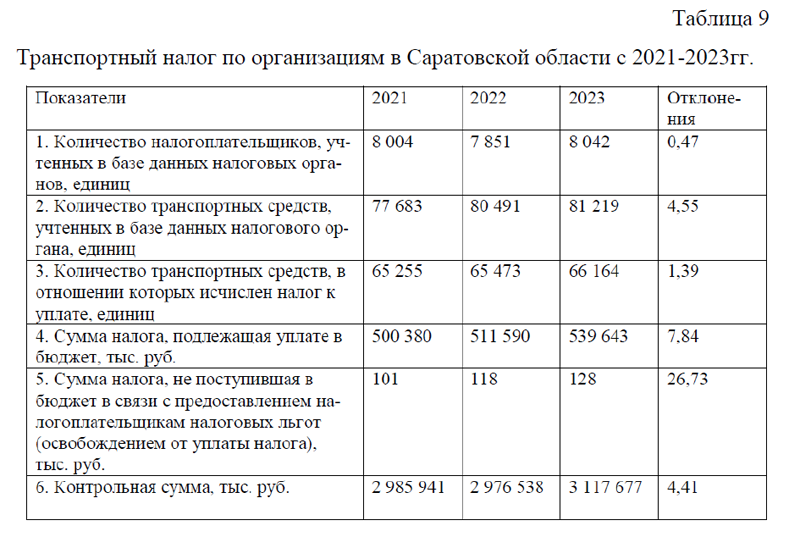

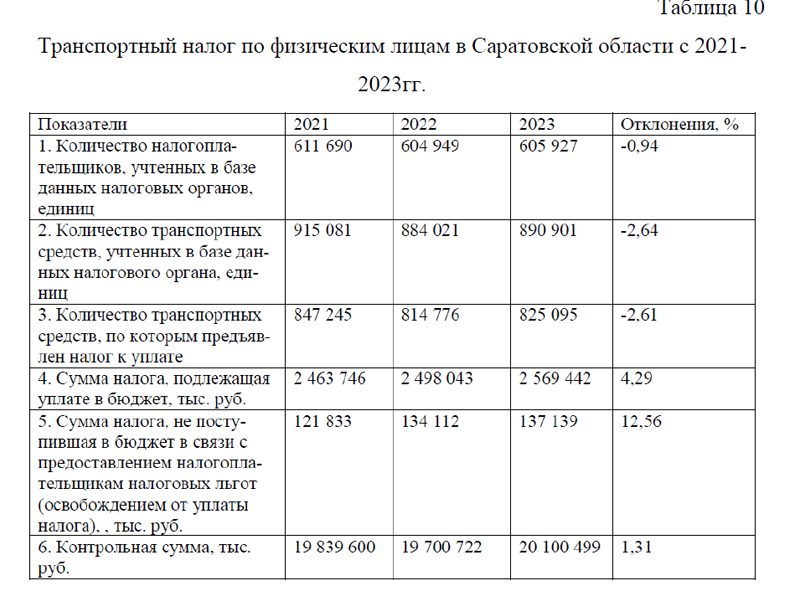

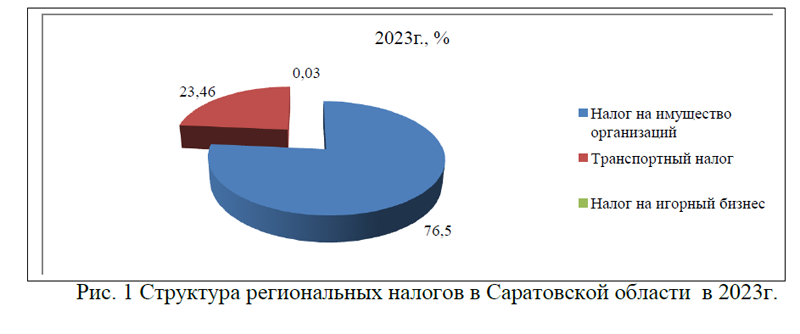

Итак, налог на игорный бизнес платят лица, занимающиеся предпринимательством в сфере игорного бизнеса. Объектами налогообложения признаются: игровые столы и автоматы, кассы тотализаторов и букмекерских контор. По каждому такому объекту отдельно определяется налоговая база и налоговая ставка. В первом параграфе курсовой работы были рассмотрены виды региональных налогов. Для того, чтобы описать права органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области, перейдем к следующему параграфу исследования.

Text