Региональные налоги устанавливаются НК РФ и законами субъектов РФ и вводятся в действие законами субъектов Федерации. Они являются обязательными к уплате на территории соответствующего субъекта Федерации. Органы власти субъектов имеют право устанавливать размеры процентных ставок по ним, а также предоставлять налоговые льготы, отсрочки и рассрочки по уплате налогов в бюджет региона, вносить изменения и дополнения в региональное законодательство. Таким образом, осуществляя налоговую политику в пределах своих полномочий, региональные власти Саратовской области могут оказывать поддержку тем направлениям и видам хозяйственной деятельности, осуществление которых позволяет решать проблемы социально-экономического и финансового развития субъекта федерации.

Власти региона Саратовской области при установлении налогов субъектов РФ могут устанавливать в рамках своей компетенции, ограниченной нормами главы НК РФ о конкретном региональном налоге (п. 3 ст. 12 НК РФ): особенности определения налоговой базы; налоговые ставки; налоговые льготы, основания и порядок их применения; порядок и сроки уплаты налогов . Система регионального налогообложения Саратовской области предусмотрена ст. 28 «Налоги и сборы на территории области» Устава Саратовской области от 2 июня 2005 г. N 46-ЗСО, которая гласит:

1. На территории области взимаются налоги, сборы и другие обязательные платежи, предусмотренные федеральным законодательством, зачисляемые в соответствующие бюджеты и государственные внебюджетные фонды.

2. Введение региональных налогов на территории области должно соответствовать общим принципам налогообложения и сборов, устанавливаемым РФ. Региональные налоги устанавливаются, изменяются или отменяются законами области в соответствии с законодательством Российской Федерации о налогах и сборах.

3. Налоговая политика области направлена на стимулирование производства, предпринимательской и инвестиционной деятельности, обеспечение сбалансированности областного и местных бюджетов.

Рассмотрим кратко особенности регионального налогообложения Саратовской области.

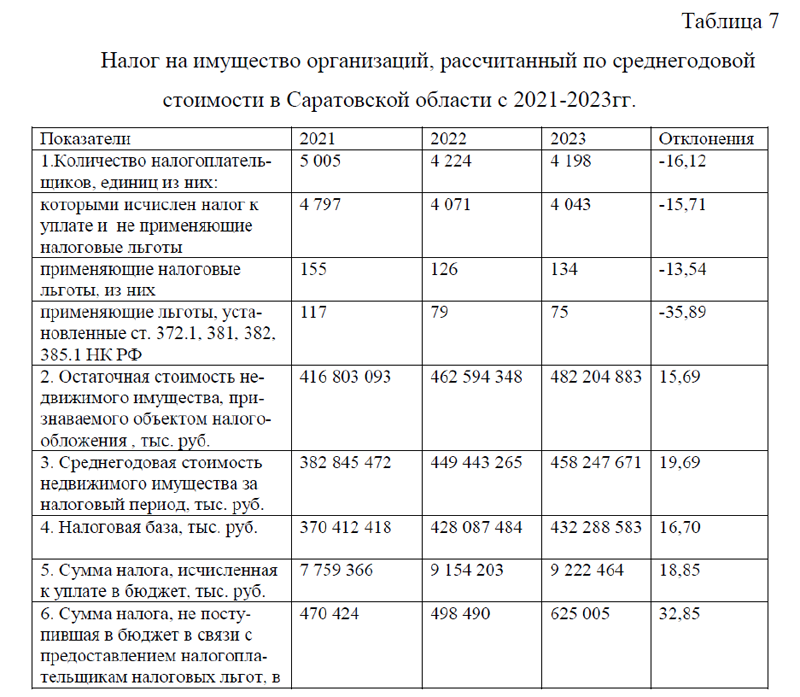

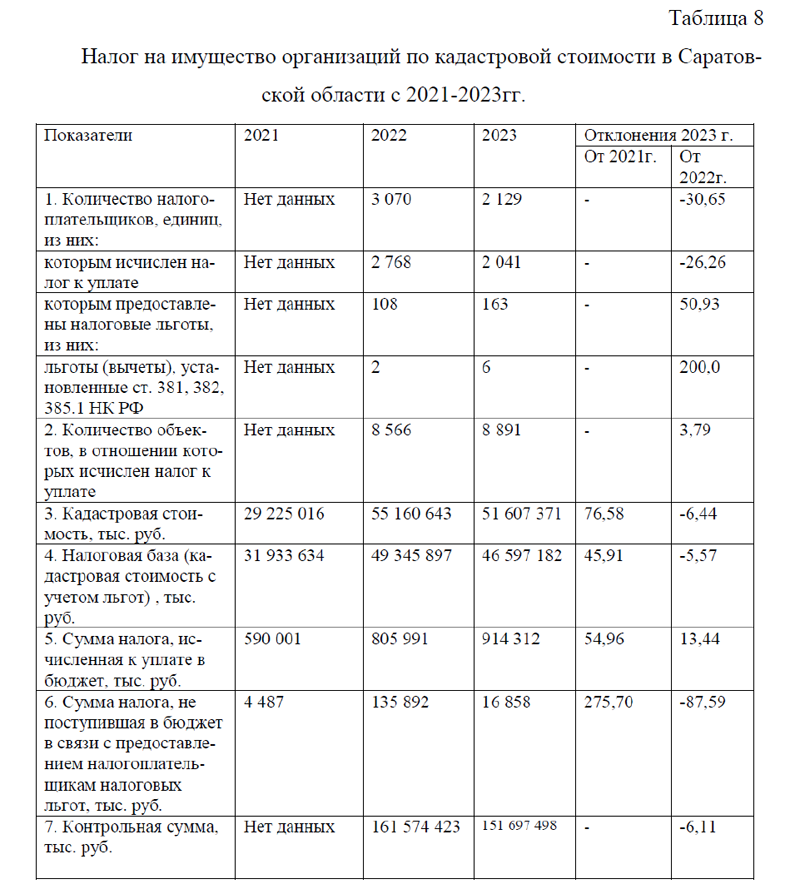

1.Налог на имущество организаций в Саратовской области .

В соответствии с п. 1 ст. 380 НК РФ ставки налога на имущество организаций устанавливаются законом субъекта РФ и не могут превышать 2,2%. В отношении отдельных объектов имущества ставки устанавливаются пунктами 1.1, 1.2, 3.1, 3.2 статьи 380 НК РФ, таблица 3.

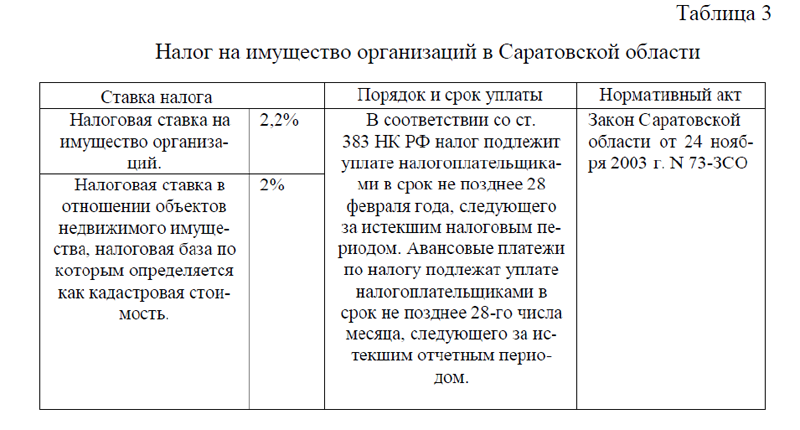

Таблица 3-Налог на имущество организаций в Саратовской области

| Ставка налога | Порядок и срок уплаты | Нормативный акт | |

| Налоговая ставка на имущество организаций. | 2,2% | В соответствии со ст. 383 НК РФ налог подлежит уплате налогоплательщиками в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. | Закон Саратовской области от 24 ноября 2003 г. N 73-ЗСО |

| Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость. | 2% | В соответствии со ст. 383 НК РФ налог подлежит уплате налогоплательщиками в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. | Закон Саратовской области от 24 ноября 2003 г. N 73-ЗСО |

Закон Саратовской области от 24 ноября 2003 г. N 73-ЗСО в соответствии с НК РФ устанавливается и вводится в действие на территории Саратовской области налог на имущество организаций (налог), определяются налоговая ставка, порядок и сроки его уплаты, налоговые льготы, а также особенности определения налоговой базы отдельных объектов недвижимого имущества.

Налоговая база по налогу на имущество организаций определяется как кадастровая стоимость объектов недвижимого имущества по состоянию на 1 января года налогового периода, утвержденная в установленном порядке, в отношении: административно-деловых и торговых центров (комплексов) общей площадью свыше 1000 кв. метров и помещений в них; нежилых по-мещений общей площадью свыше 200 кв. метров, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания; объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства; жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Особенности определения налоговой базы исходя из кадастровой стоимости отдельных объектов недвижимого имущества, не распространяются на объекты недвижимого имущества при одновременном соблюдении следующих условий: объекты недвижимого имущества не переданы в пользование третьим лицам и используются налогоплательщиком для размещения рабочих мест, организации питания, бытового обслуживания работников, обеспечивающих его производственную деятельность по видам согласно Общероссийскому классификатору видов экономической деятельности: сельское, лесное хозяйство, охота, рыболовство и рыбоводство; обрабатывающие производства; строительство; на земельных участках, на которых расположены указанные объекты, или на смежных с ними земельных участках находятся нежилые здания (строения, сооружения), принадлежащие налогоплательщику на праве собственности и используемые им для осуществления выше-указанных видов производственной деятельности, и ни одно из указанных нежилых зданий (строений, сооружений) и помещений в них не передано налогоплательщиком в пользование третьим лицам.

Налоговая ставка устанавливается в размере 2,2 %, за исключением случаев, предусмотренных пп. 2, 5, 6, 8 и 9 ст. 2 Закона Саратовской области от 24 ноября 2003 г. N 73-ЗСО. Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, устанавливается в следующих размерах: 1 ,0 % – в 2016 го-ду; 1,5% – в 2017 году; 2,0 % в 2018 году и последующие годы. Отчетные периоды устанавливаются в соответствии с пунктом 2 статьи 379 НК РФ.

Расчет стоимости имущества, не облагаемого налогом, производится по каждой категории льготируемого имущества в соответствии с кодами налоговых льгот. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за налоговый период статьей 386 НК РФ.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для представления налоговых расчетов по авансовым платежам ст.386 НК РФ. Льготы по налогу на имущество предусмотрены для религиозных организаций .

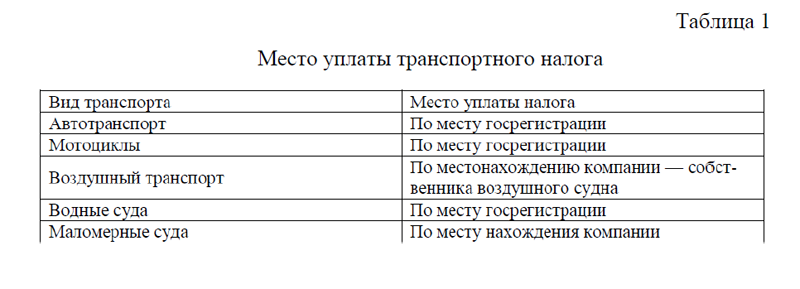

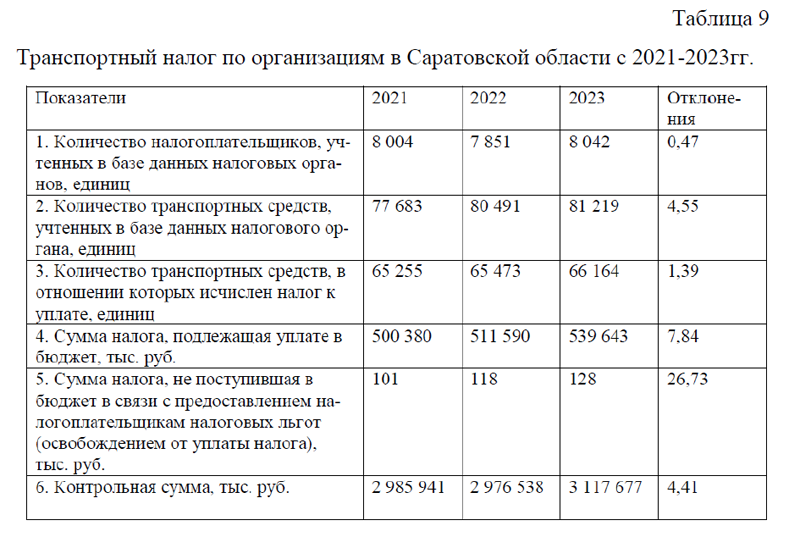

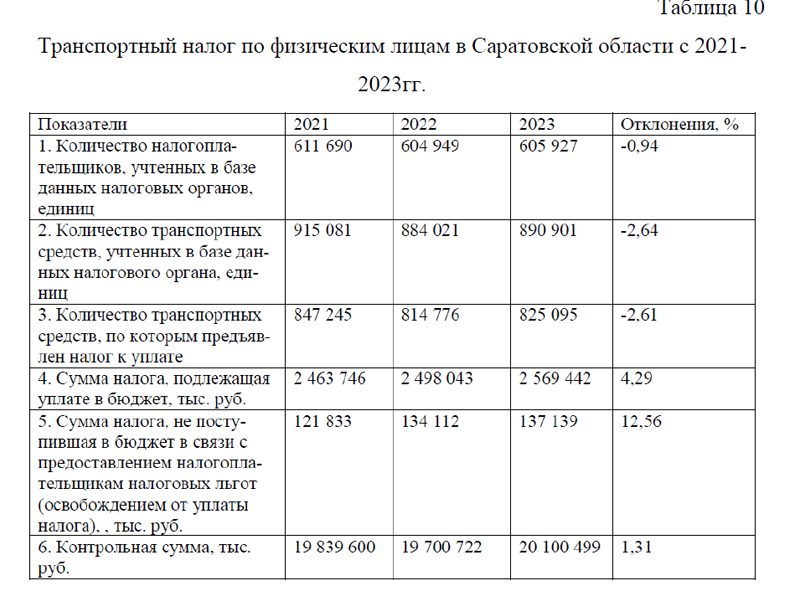

2) Транспортный налог в Саратовской области. Данный налог регулируется Законом Саратовской области от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога». Этот закон в соответствии с НК РФ устанавливает ставки налога, льготы по данному налогу, а также порядок уплаты налога налогоплательщиками-организациями. Ставки транспортного налога в Саратовской области представлены в таблице 4 (Приложение 1). Сравнительный анализ ставок транспортного налога по НК РФ и Закону Саратовской области от 25 ноября 2002 г. N 109-ЗСО представлен в таблице 5 (Приложение 1).

Ст 4. Закона Саратовской области от 25 ноября 2002 г. N 109-ЗСО предусматривает льготы по транспортному налогу, в частности, от налога освобождены следующие категории налогоплательщиков: а) Герои Советского Союза; Герои РФ; граждане, награжденные орденом Славы трех степеней; участники Великой Отечественной войны; ветераны боевых действий в соответствии с Федеральным законом от 12 января 1995 года N 5-ФЗ «О ветеранах»; граждане, которые были призваны на военную службу по мобилизации; лица, принимающих (принимавших) участие в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей из числа военнослужащих войск национальной гвардии РФ либо из числа лиц, имеющих специальные звания полиции, проходящих (проходивших) военную службу (службу) в Федеральной службе войск национальной гвардии РФ; граждане, заключившие один из следующих контрактов: о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы РФ или войска на-циональной гвардии РФ; в соответствии с п. 7 ст. 38 ФЗ от 28 марта 1998 года N 53-ФЗ «О воинской обязанности и военной службе»; о прохождении военной службы для участия в специальной военной операции на территориях Украины, Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей с Министерством обороны РФ или с Федеральной службой войск национальной гвардии РФ; б) граждане, подвергшихся воздействию радиации вследствие ликвидации Чернобыльской катастрофы, а также категории граждан, приравненные к ним; в) инвалиды всех категорий; г) родители (усыновителя), на имя которого выдано удостоверение многодетной семьи, либо другого родителя (усыновителя) трех и более детей из числа указанных в удостоверении многодетной семьи, в отношении которых данный родитель (усыновитель) не лишен родительских прав и не ограничен в родительских правах; к) граждане, с которыми органами опеки и попечительства заключен договор о приемной семье, взявшей на воспитание трех и более детей-сирот и детей, оставшихся без попечения родителей; м) резиденты технико-внедренческой особой экономической зоны, созданной на территории Саратовской области; н) физические лица – в отношении легковых автомобилей, приводимых в движение исключительно электрическим двигателем и заряжаемых с помощью внешнего источника электроэнергии (электромобилей). Вся остальная информация не указанная в законе Саратовской области, регулируется НК РФ.

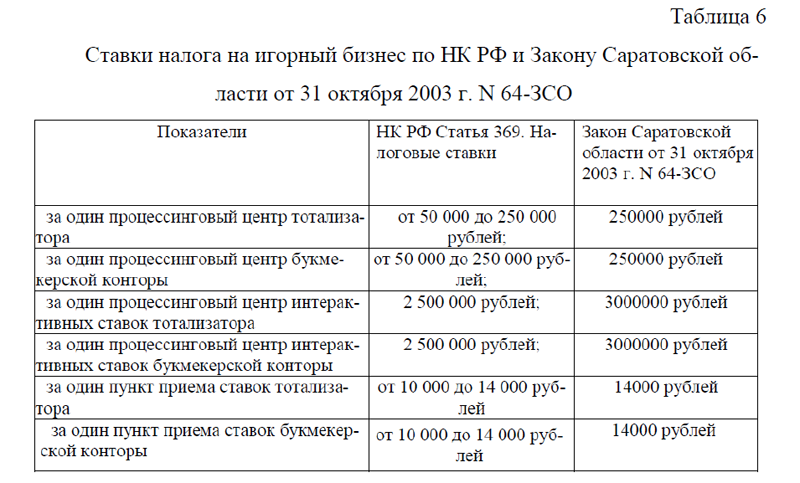

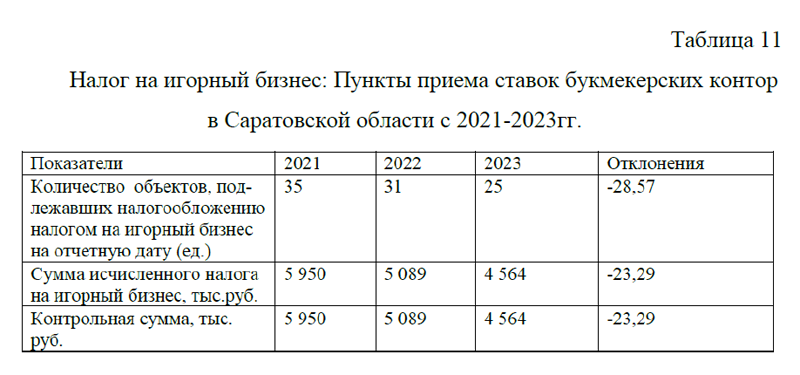

3) Налог на игорный бизнес в Саратовской области. Данный налог регулируется НК РФ и Законом Саратовской области от 31 октября 2003 г. N 64-ЗСО . Настоящий Закон в соответствии со статьей 369 НК РФ устанавливает размеры ставок налога на игорный бизнес в Саратовской области, таблица 6.

Таблица 6-Ставки налога на игорный бизнес по НК РФ и Закону Саратовской области от 31 октября 2003 г. N 64-ЗСО

| Показатели | НК РФ Статья 369. Налоговые ставки |

Закон Саратовской области от 31 октября 2003 г. N 64-ЗСО

|

| за один процессинговый центр тотализатора | от 50 000 до 250 000 рублей; | 250000 рублей |

| за один процессинговый центр букмекерской конторы | от 50 000 до 250 000 рублей; | 250000 рублей |

| за один процессинговый центр интерактивных ставок тотализатора | 2 500 000 рублей; | 3000000 рублей |

| за один процессинговый центр интерактивных ставок букмекерской конторы | 2 500 000 рублей; | 3000000 рублей |

| за один пункт приема ставок тотализатора | от 10 000 до 14 000 рублей | 14000 рублей |

| за один пункт приема ставок букмекерской конторы | от 10 000 до 14 000 рублей | 14000 рублей |

По данным таблицы 6 видно, что в Саратовской области установлены максимальные ставки на игорный бизнес.

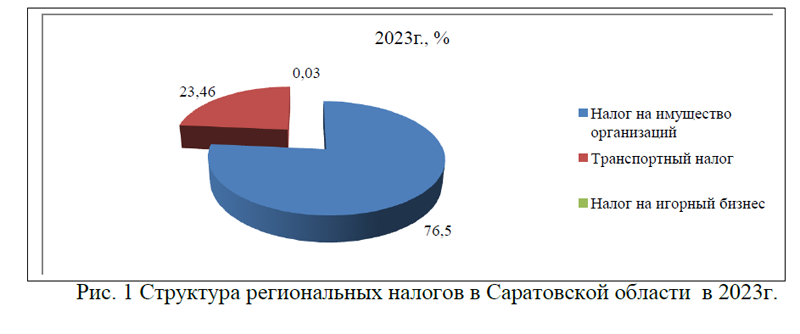

Итак, региональная система налогообложения в Саратовской области регулируется НК РФ и законами региона: закон Саратовской области от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон Саратовской области от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», За-кон Саратовской области «Об установлении размеров ставок налога на игорный бизнес в Саратовской области» от 31 октября 2003 г. N 64-ЗСО, Закон Саратовской области от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога». Все что не предусмотрено в законодательстве региона, регулируется статьями налогового кодекса РФ. В настоящее время в Саратовской области предусмотрено три вида налога: налог на имущество организация, транспортный налог и налог на игорный бизнес. При этом ставки по налогам максимальные, которые власти региона имеют право устанавливать в соответствии с действующим законодательством. Для того, чтобы провести анализ системы регионального налогообложения, перейдем к следующей главе курсового проектирования.

Text