Диплом: «Банковская система России: современные проблемы и перспективы развития на примере ОАО «Сбербанк России»

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

1.1. Сущность, принципы организации и регулирование банковской системы России

1.2. Основные тенденции и проблемы развития банковской системы России

ГЛАВА 2. АНАЛИЗ ОСОБЕННОСТЕЙ БАНКОВСКОЙ СИСТЕМЫ РОССИИ НА ПРИМЕРЕ ОАО «СБЕРБАНК РОССИИ»

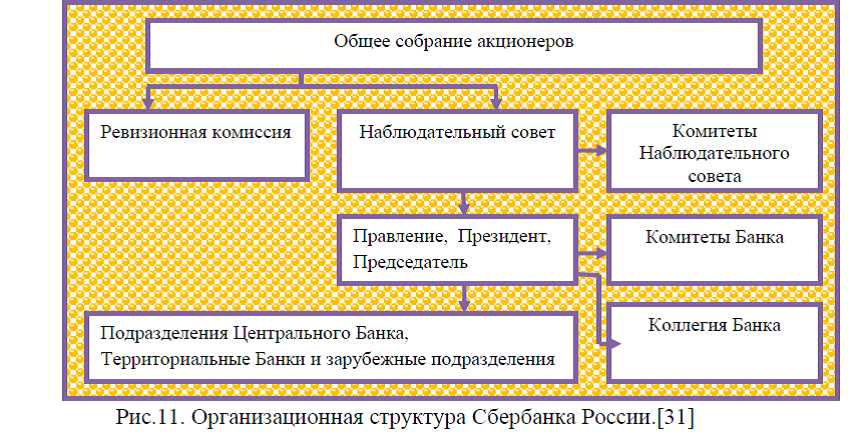

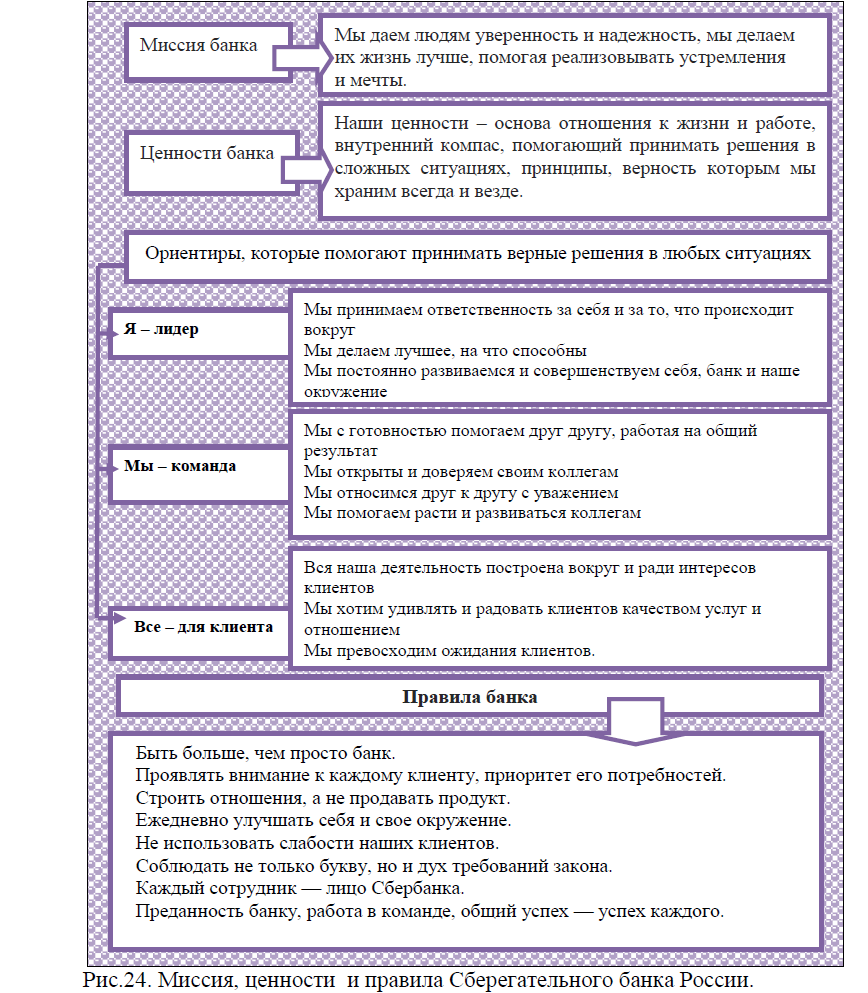

2.1. Общая характеристика и структура управления ОАО «Сбербанк России»

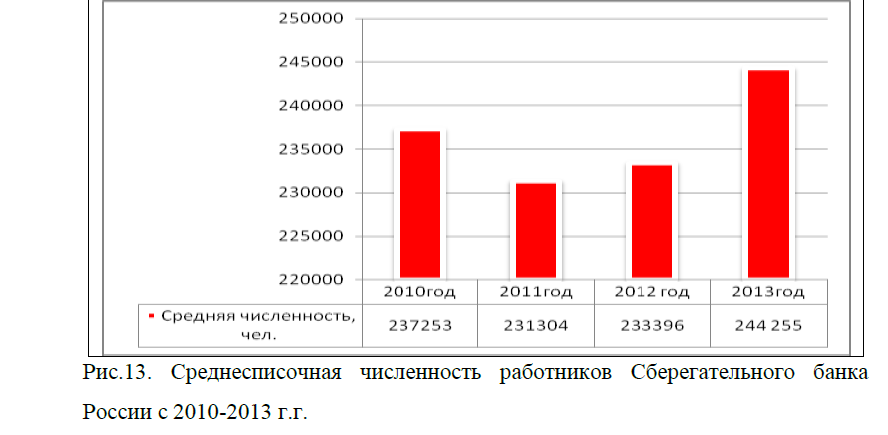

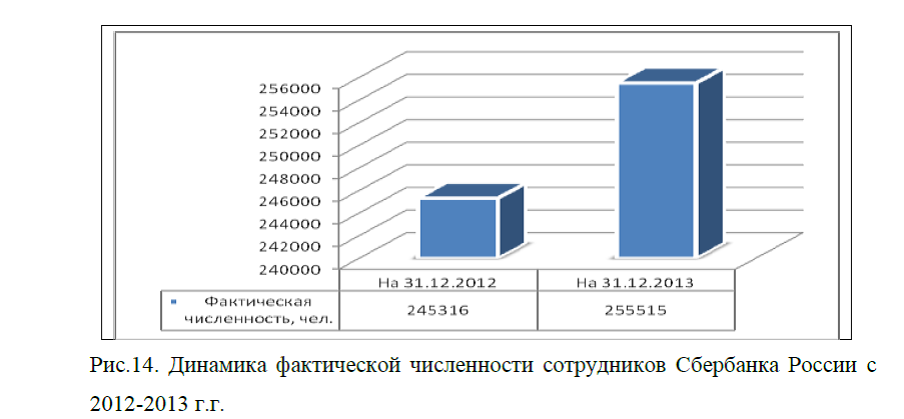

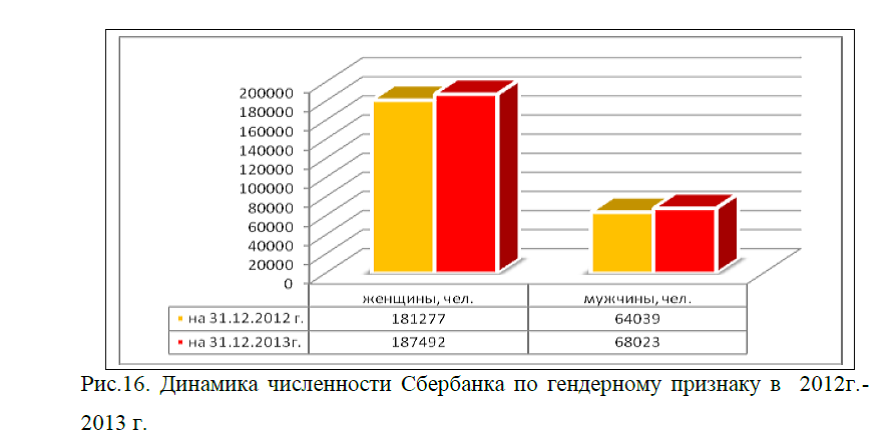

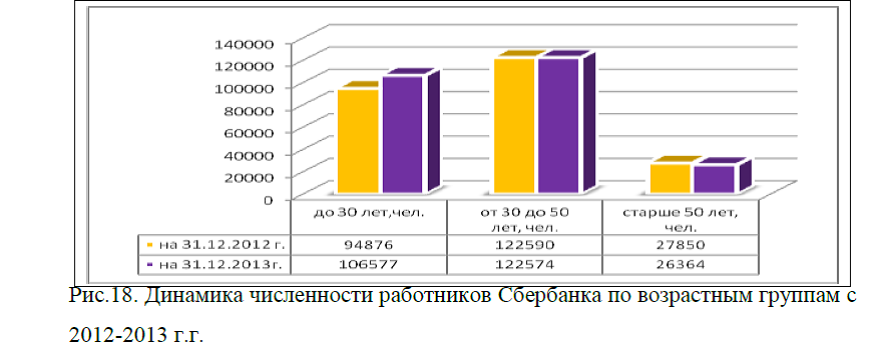

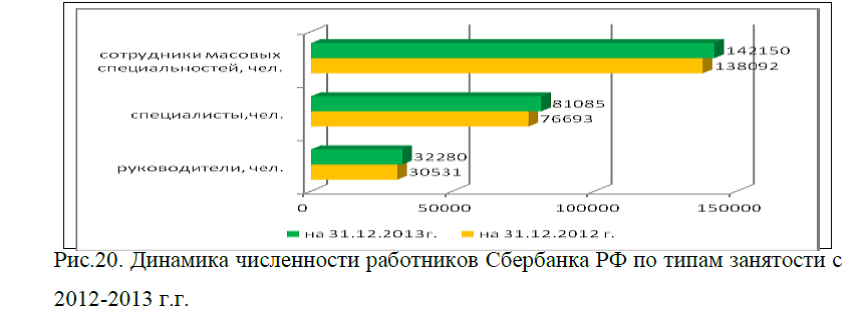

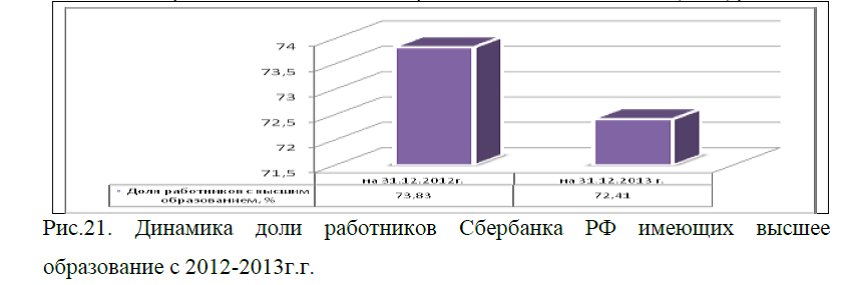

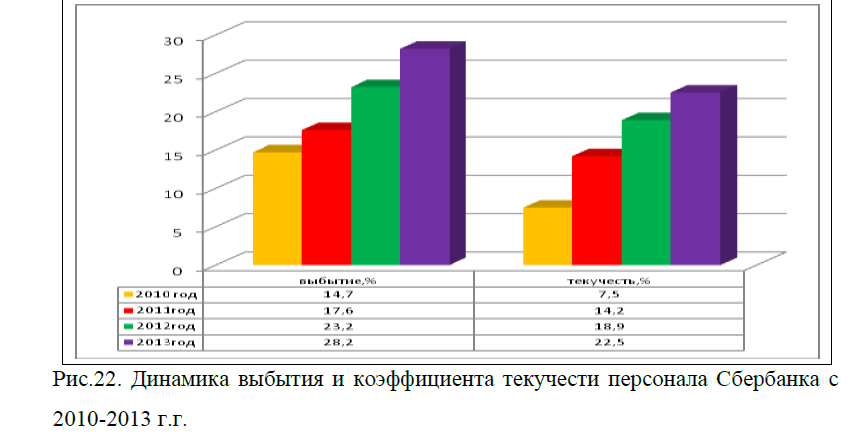

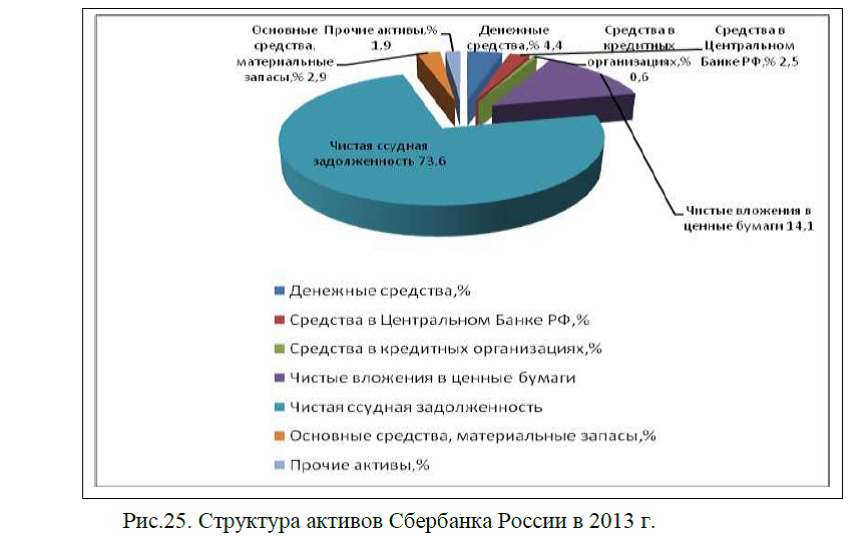

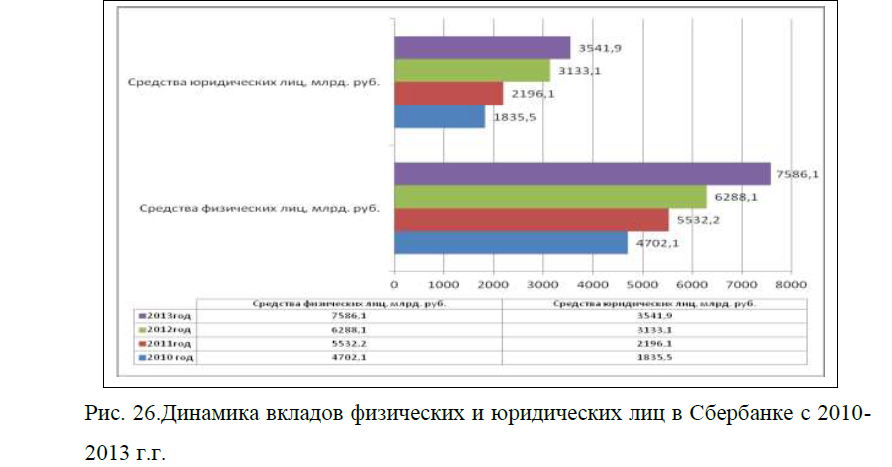

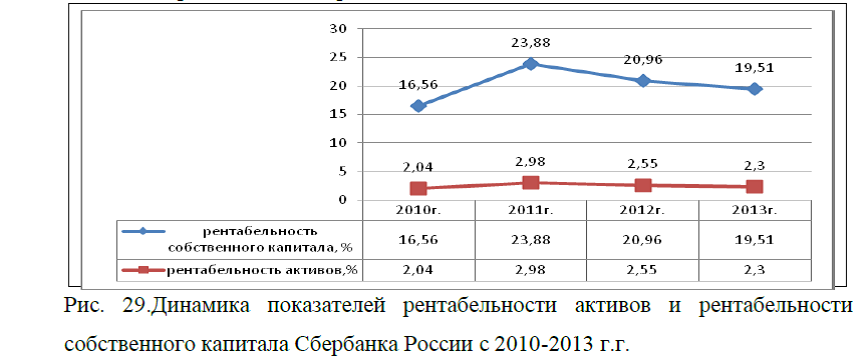

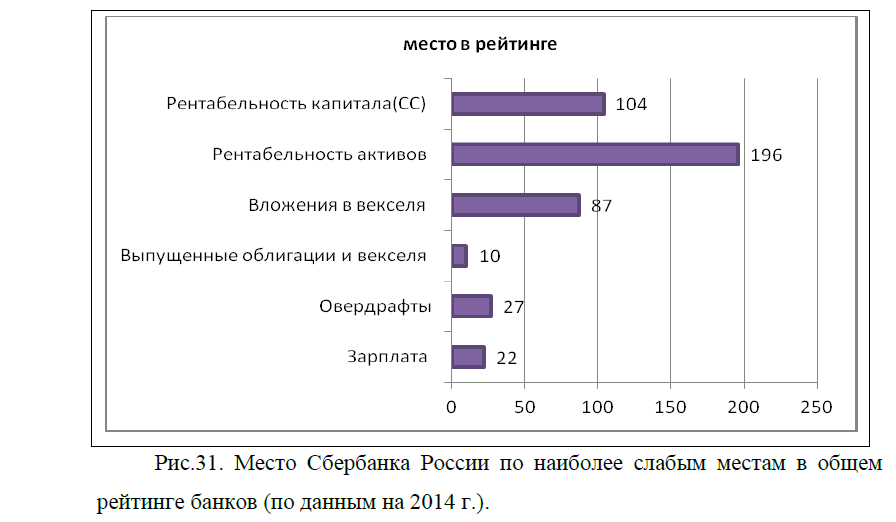

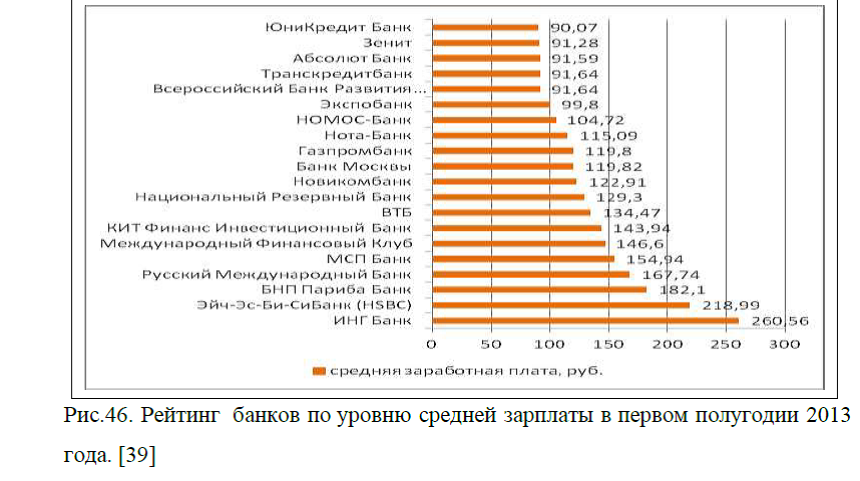

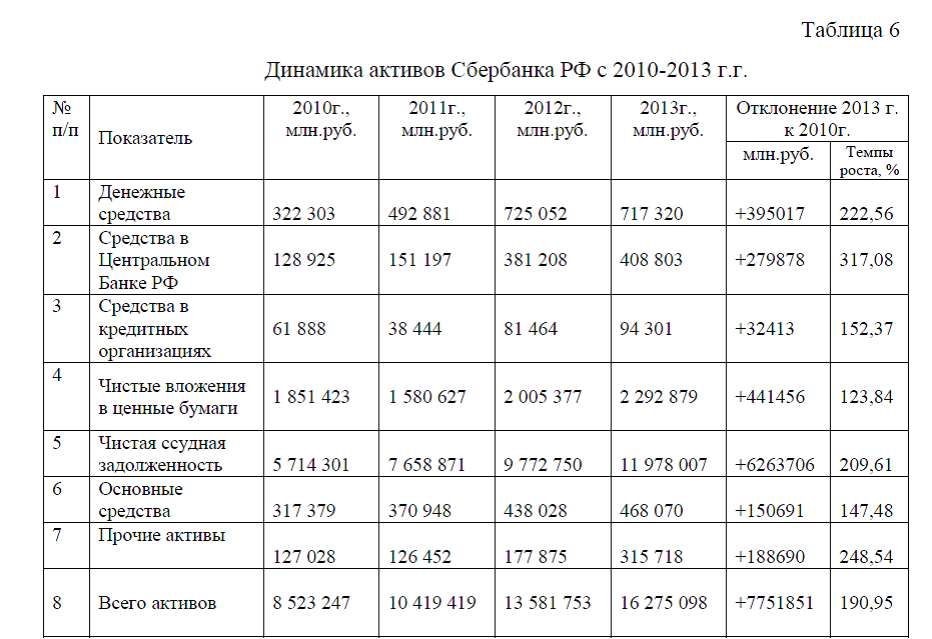

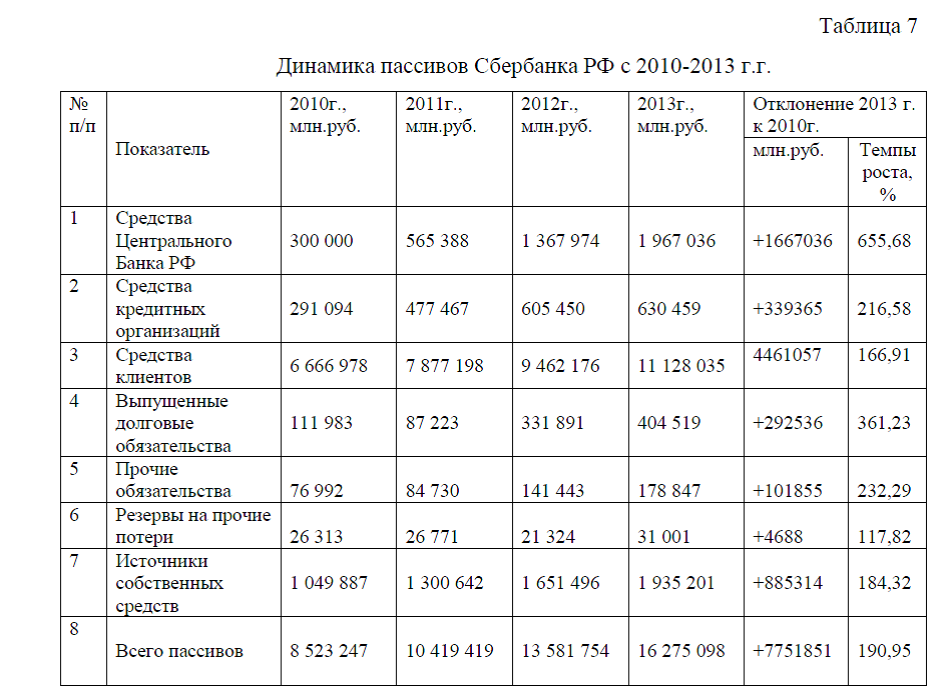

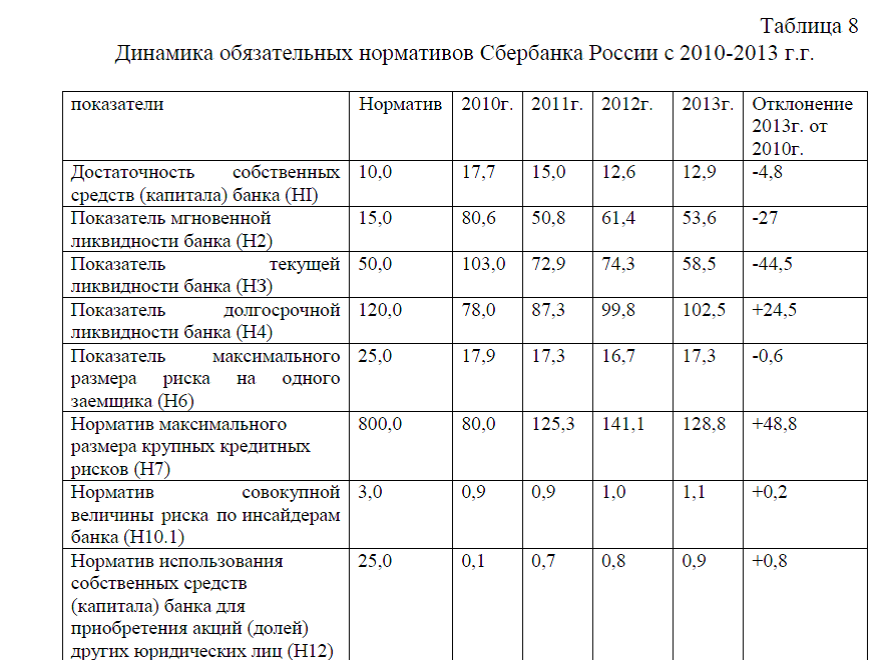

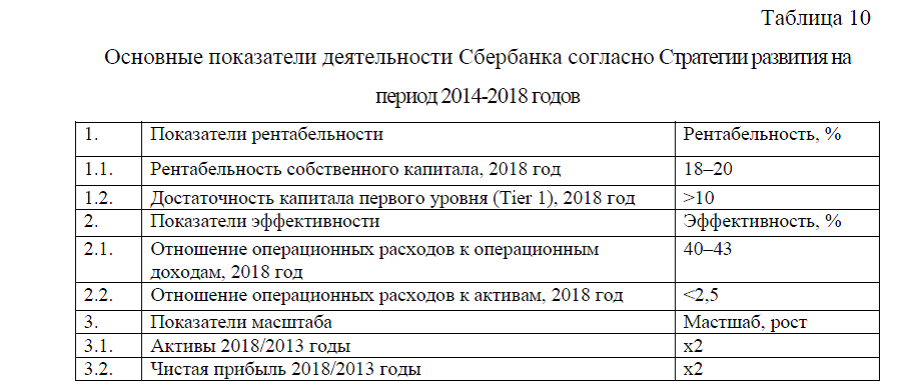

2.2. Анализ деятельности ОАО «Сбербанк России» за 2010-2013 года

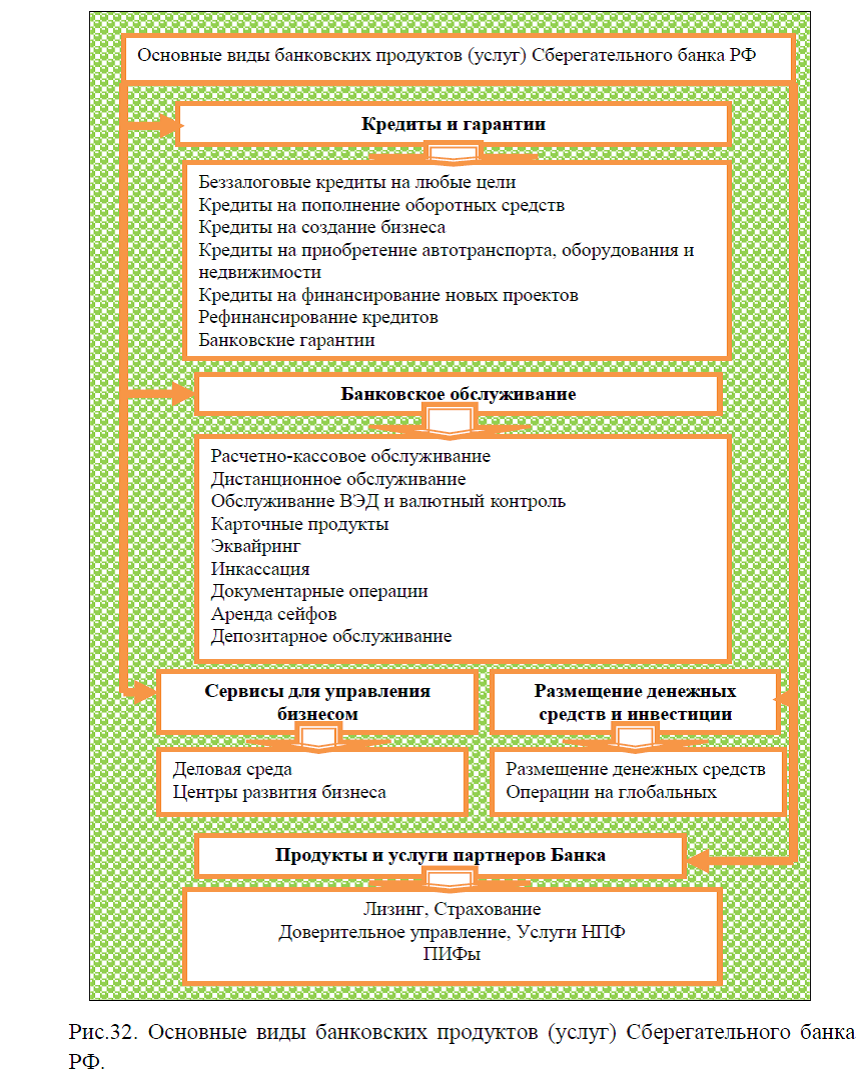

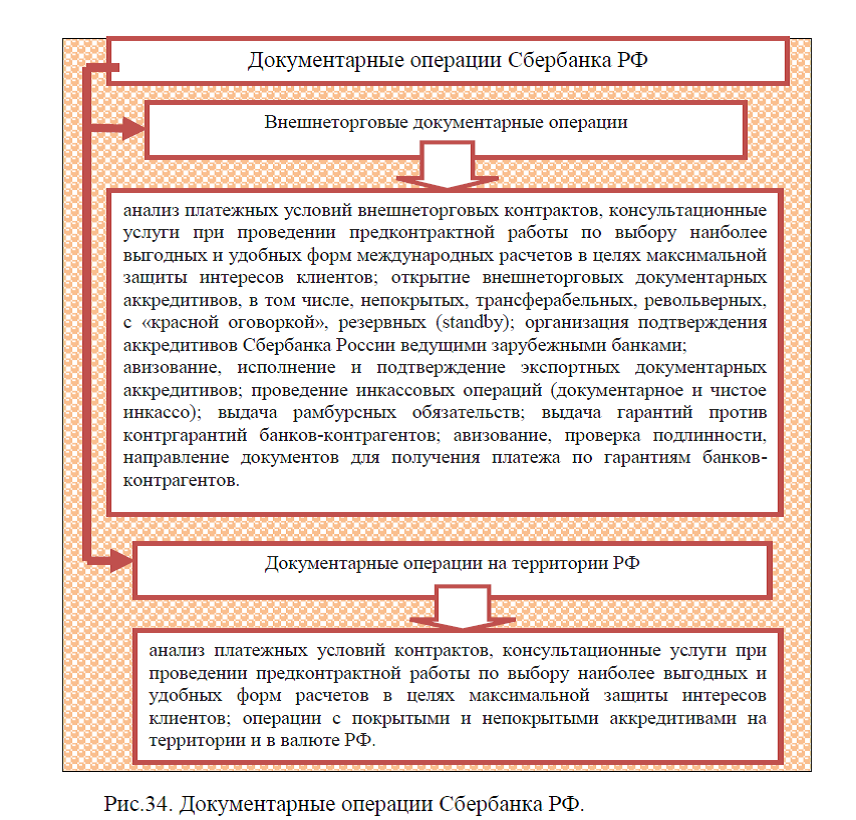

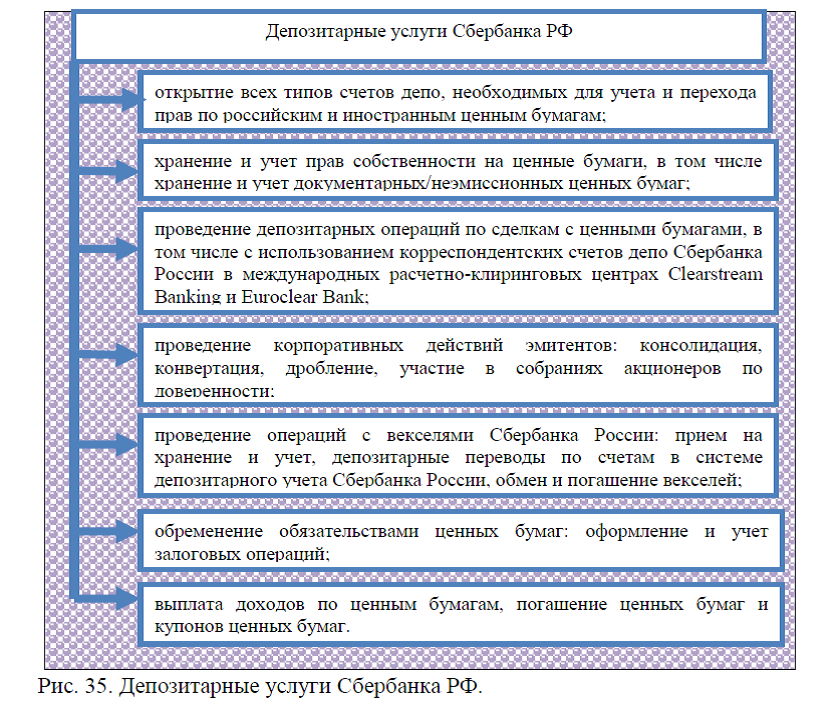

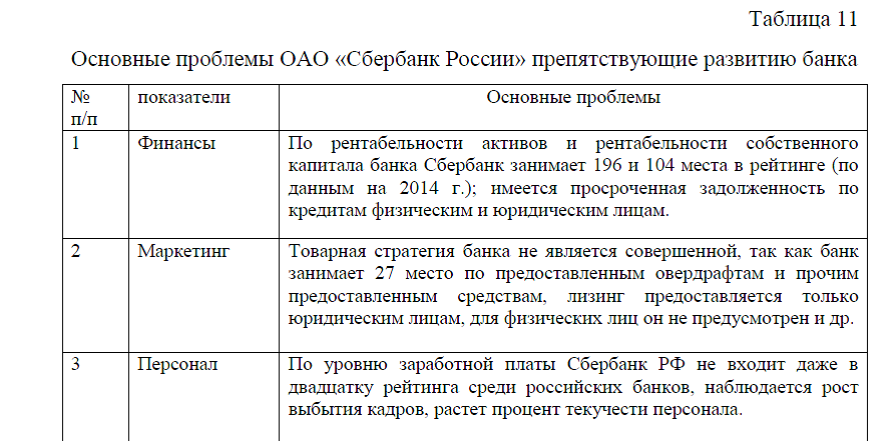

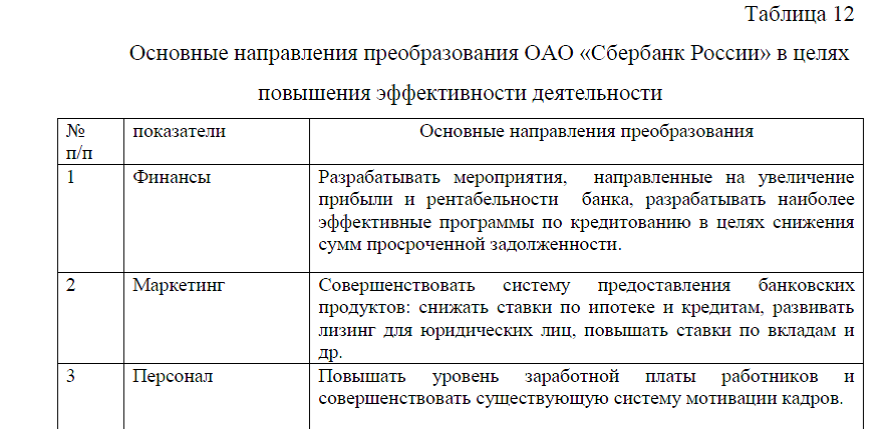

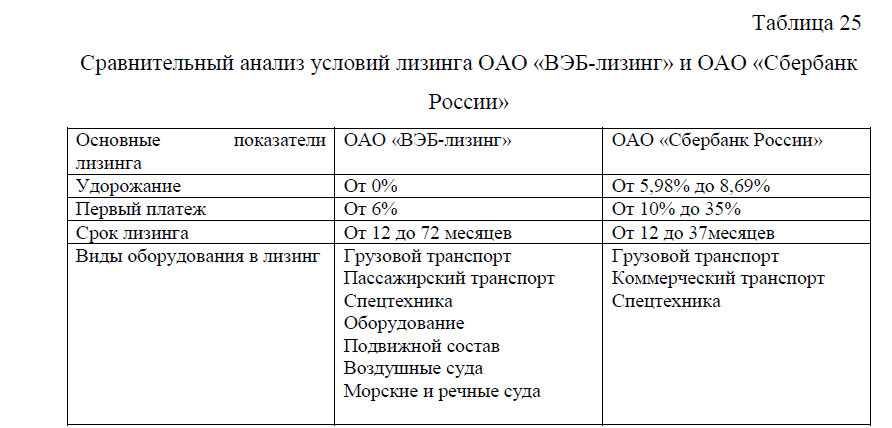

2.3. Проблемы и основные направления преобразования деятельности ОАО «Сбербанк России»

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОАО «СБЕРБАНК РОССИИ»

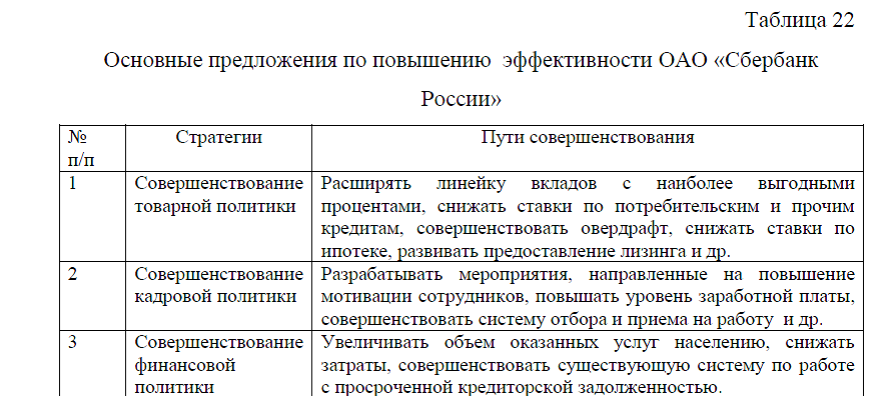

3.1. Поиск путей для повышения эффективности деятельности ОАО «Сбербанк России»

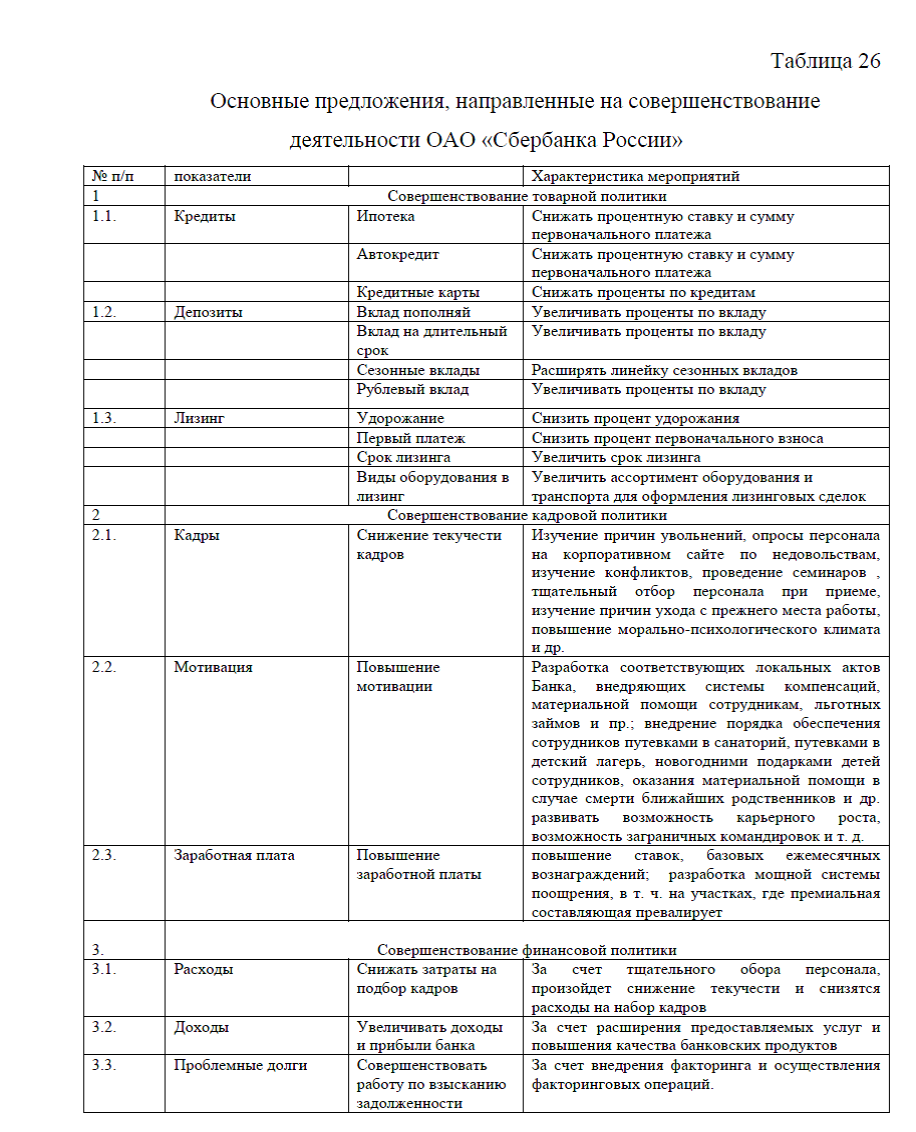

3.2. Предложения по повышению эффективности деятельности ОАО «Сбербанк России»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

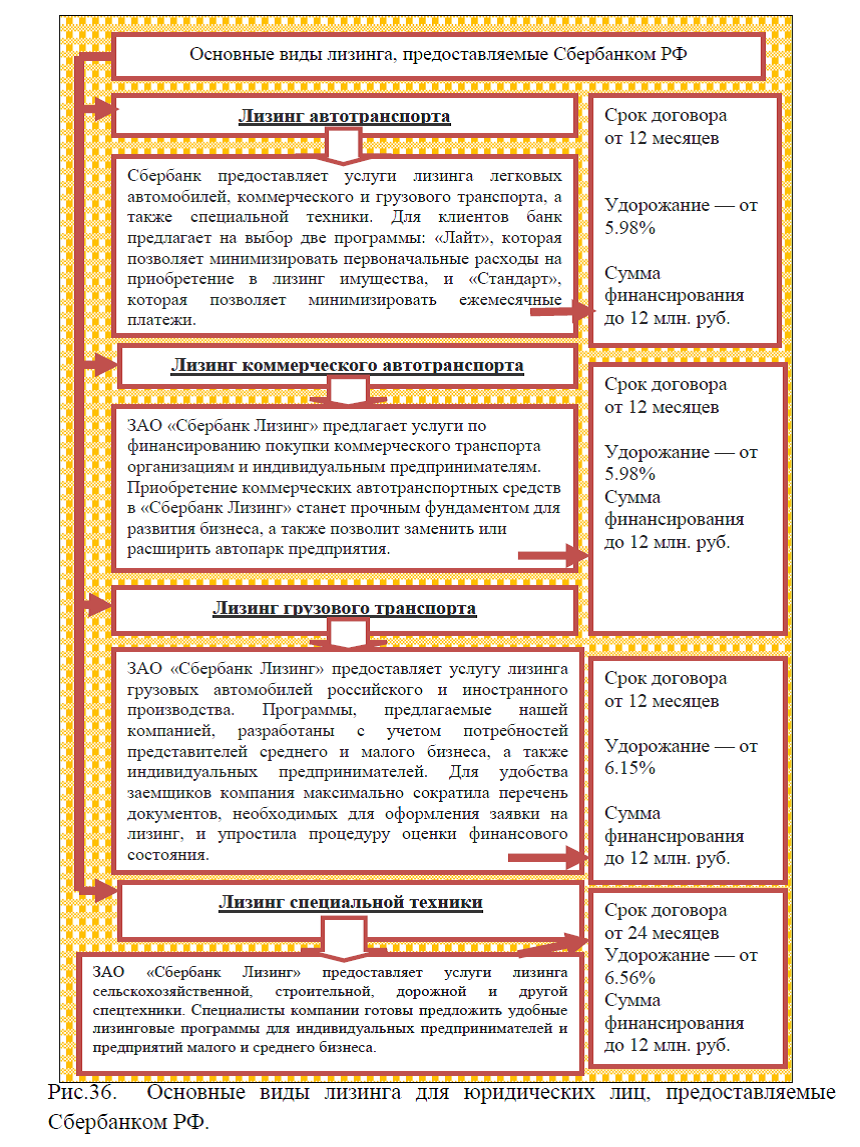

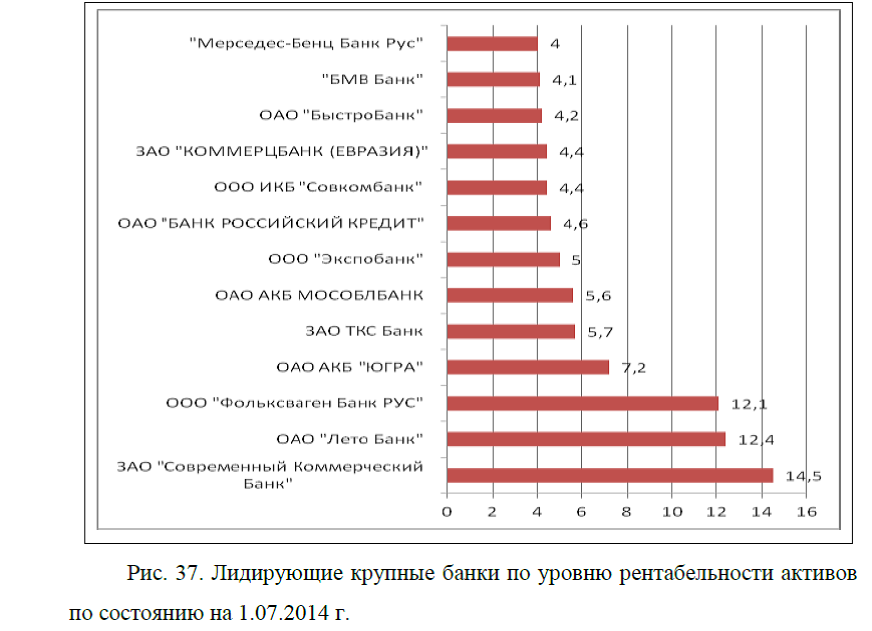

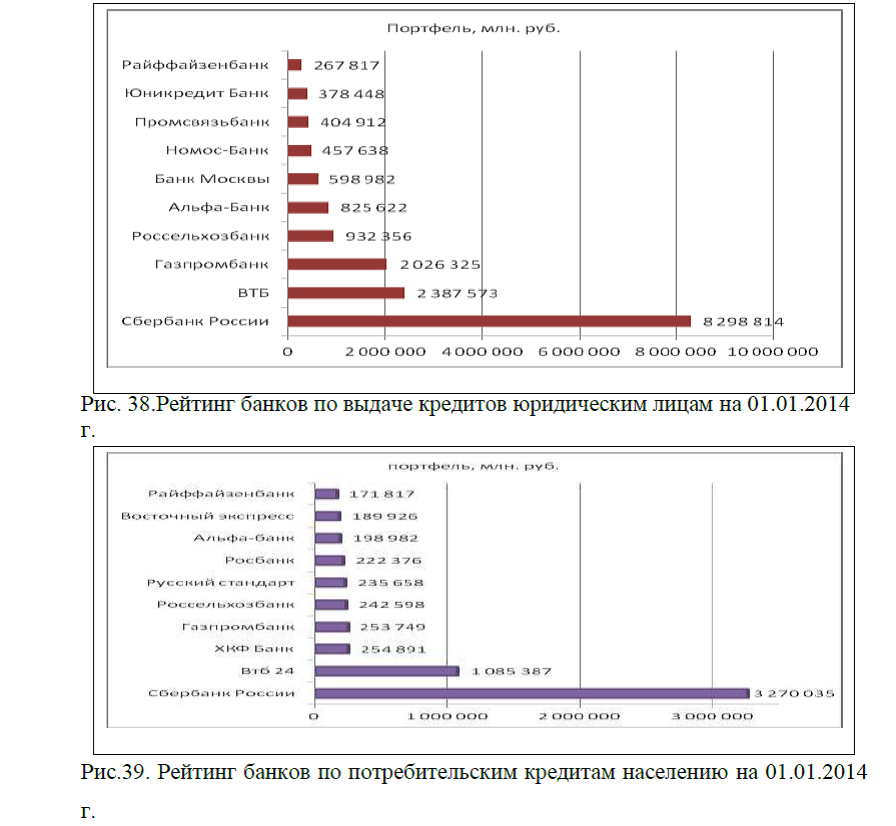

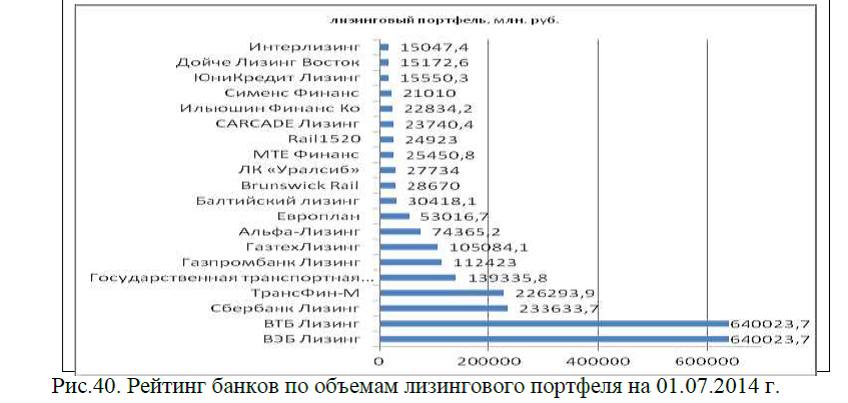

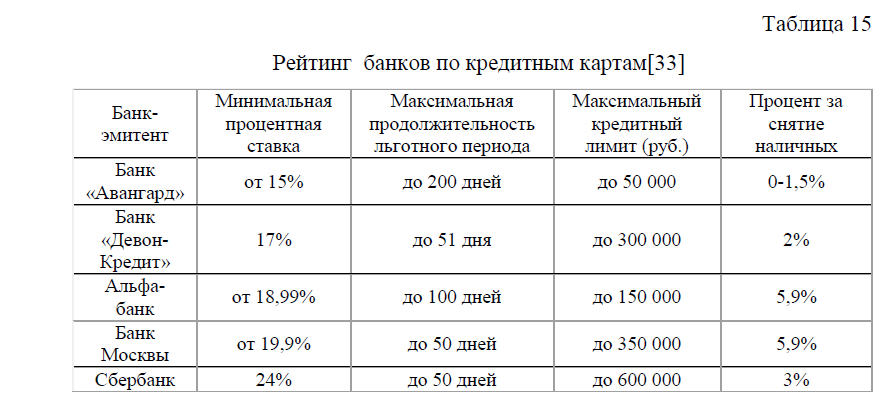

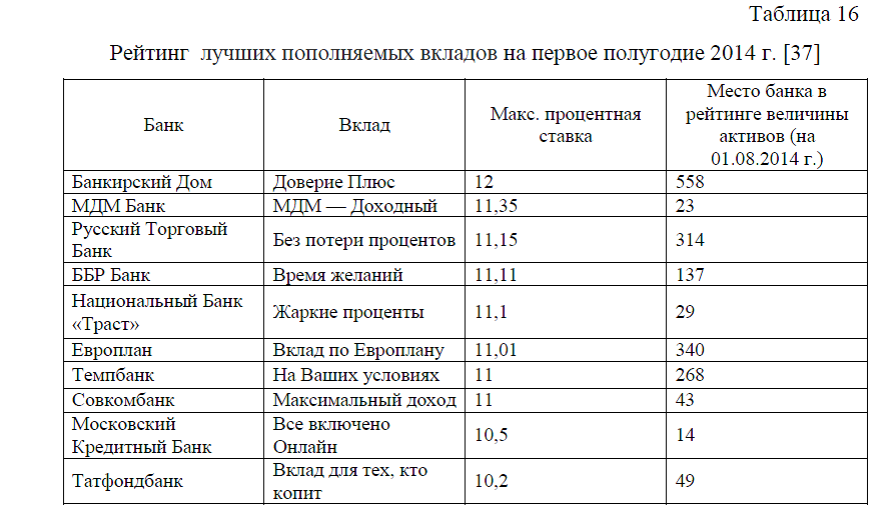

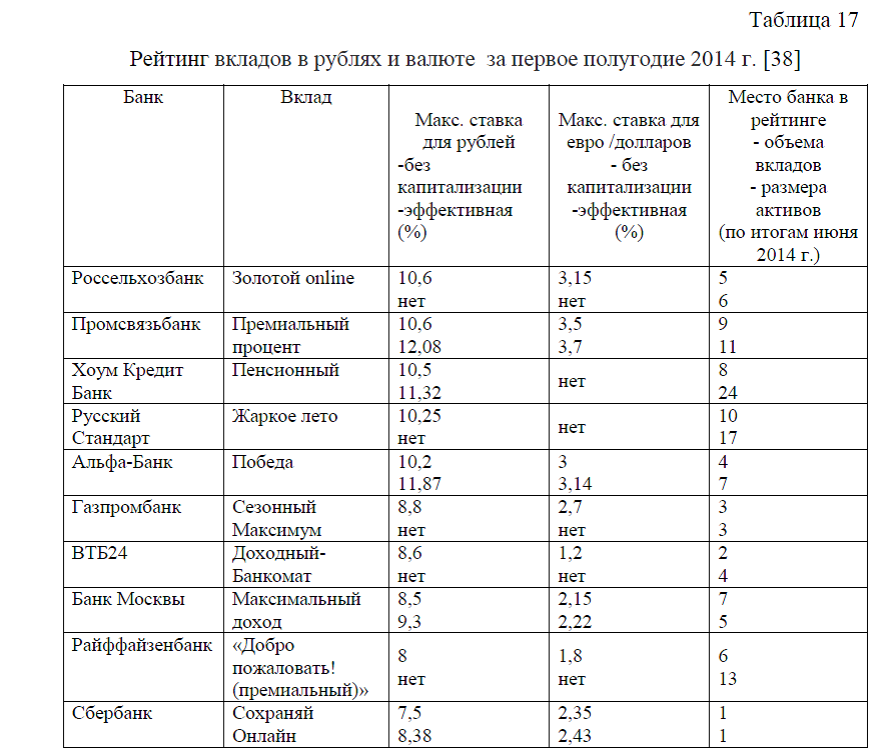

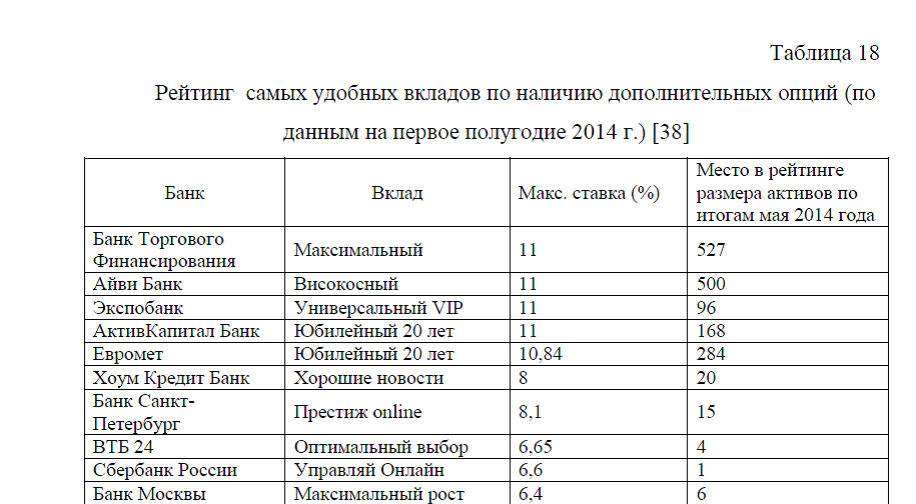

ПРИЛОЖЕНИЯ

Заказать дипломный проект по главам (по частям) диплома без посредников