ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИЯХ НЕФТЯНОЙ И ГАЗОВОЙ ПРОМЫШЛЕННОСТИ

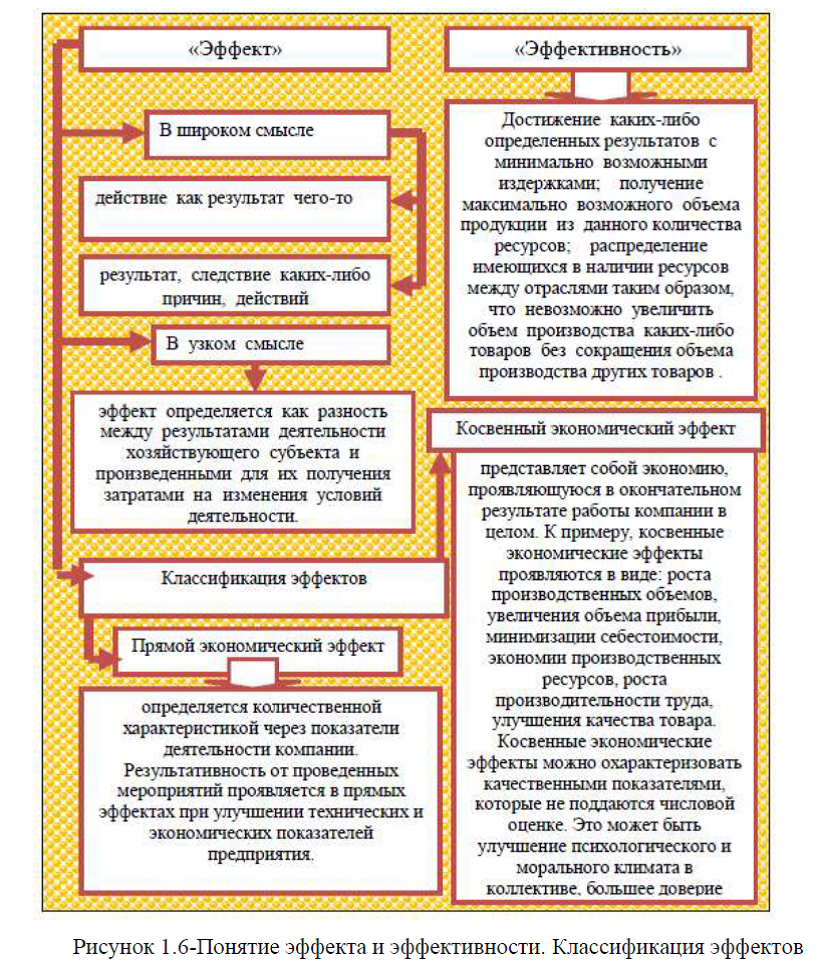

1.1.Экономическая сущность расходов на предприятии

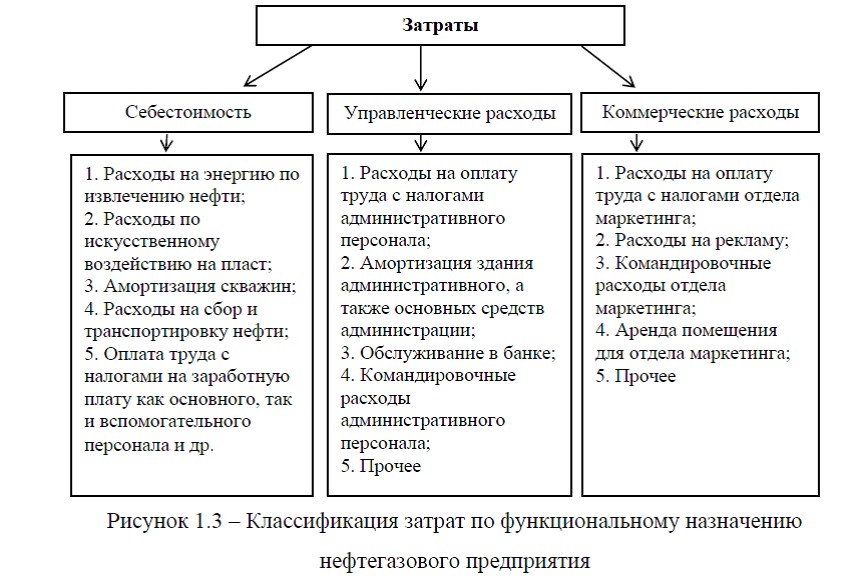

1.2.Осбенности классификации затрат нефтяных и газовых предприятий

ГЛАВА 2. УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ НА НЕФТЯНОМ ПРЕДПРИЯТИИ ПАО АНК «БАШНЕФТЬ»

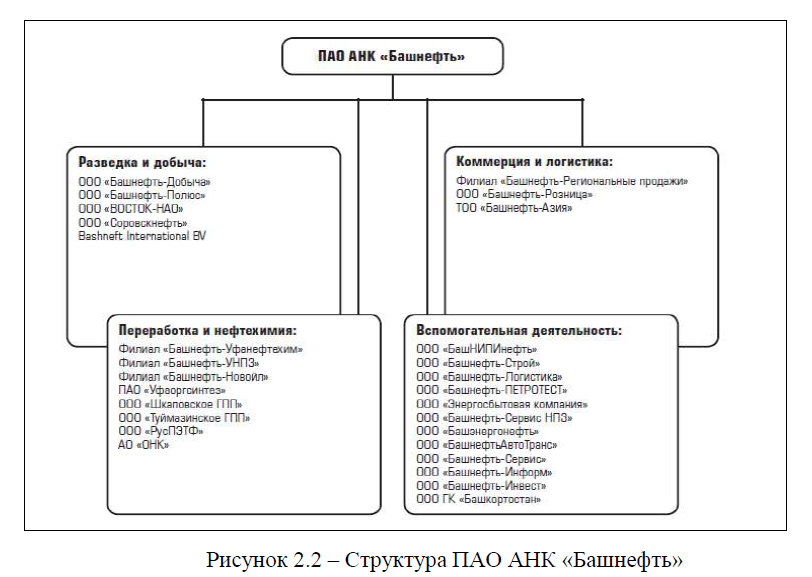

2.1.Общая характеристика деятельности и структура предприятия ПАО АНК «Башнефть»

2.2. Организация финансовой работы и система управления себестоимостью на нефтяном предприятии ПАО АНК «Башнефть»

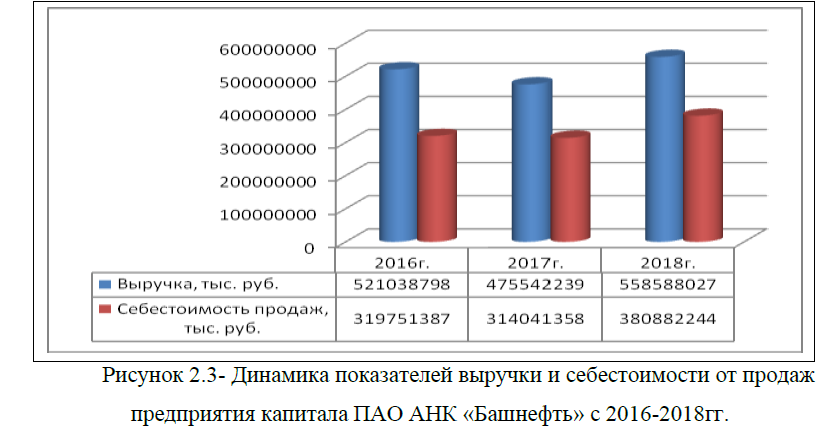

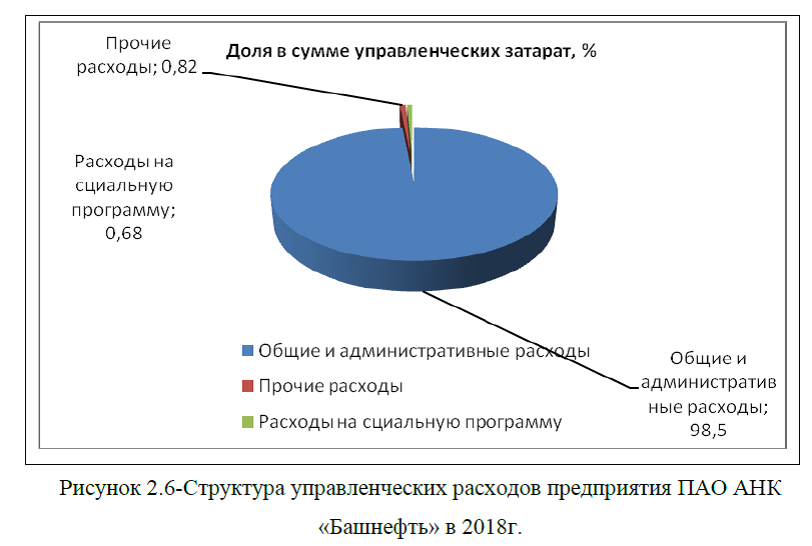

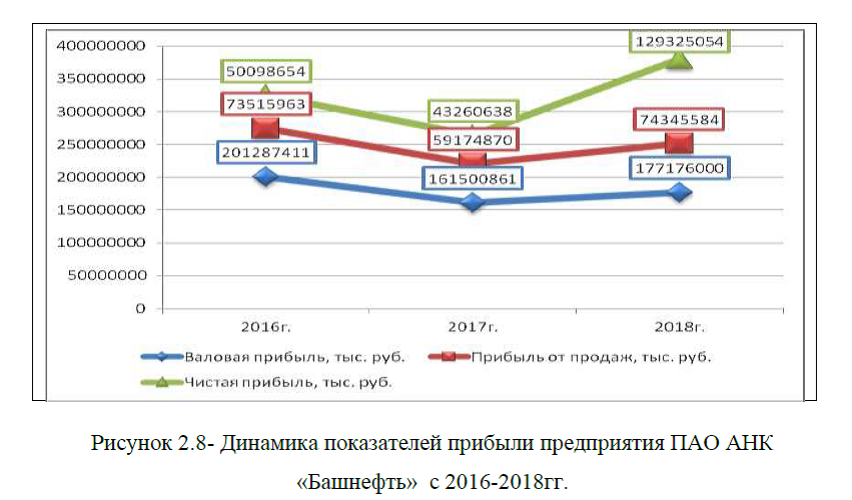

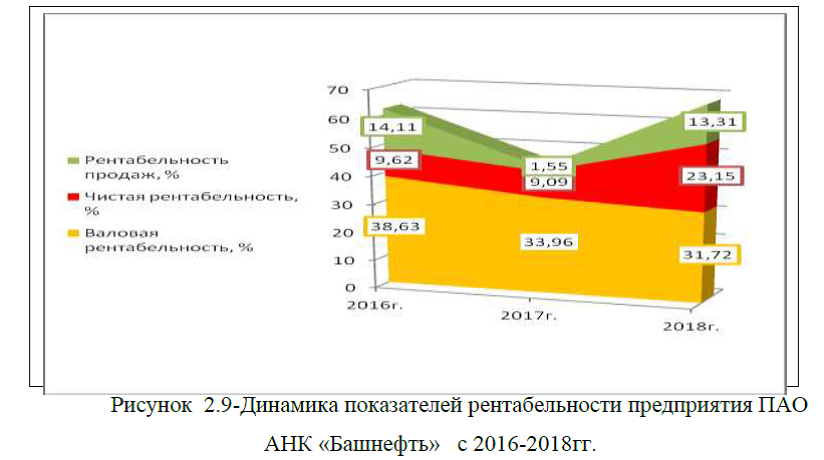

2.3. Анализ динамики и структуры показателей себестоимости нефтяного предприятия ПАО АНК «Башнефть»

2.4. Мероприятия по совершенствованию системы управления себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях глобализации экономики, рыночных отношений, растущей конкуренции и появлении новых угроз особенно актуальна тема эффективного управления себестоимостью на предприятиях нефтяной и газовой промышленности. В последнее время, большое влияние на рост затрат и снижение финансовых показателей хозяйствующих субъектов оказывают риски. Важно знать вероятность риска, иметь возможность его оценить, проанализировать и избежать потерь. Важно разрабатывать эффективную стратегию планирования себестоимости предприятия, именно таким образом, чтобы темпы роста затрат не опережали темпов роста показателей производства и реализации продукции.

Слабый контроль за себестоимостью на нефтяных и газовых предприятиях, отрицательно сказывается в целом на деятельности компании, этому свидетельствуют и статистические данные Росстата. В частности, в 2017г. доля убыточных предприятий по добыче сырой нефти и природного газа составила 25,4%, с суммой убытка 41010млн. руб. При этом, на долю прибыльных компаний отрасли приходится 74,6% с суммой прибыли 1691002 млн. руб.[13]Рост убытка компаний вызывает банкротство, в результате которого компания вынуждена уйти с рынка.

В связи с изложенной актуальностью темы исследования курсовой работы, целью является- дать оценку системы управления себестоимостью объекта исследования и предложить собственные пути совершенствования. Для достижения указанной цели, в процессе написания курсовой работы, необходимо решить следующие задачи: рассмотреть теоретические аспекты управления себестоимостью на предприятиях нефтяной и газовой промышленности; дать оценку существующей системы управления себестоимостью на предприятии; провести анализ затрат объекта исследования; предложить мероприятия, по совершенствованию системы управления себестоимостью.

Объектом исследования является ПАО АНК «Башнефть». Предмет исследования система управления себестоимостью ПАО АНК «Башнефть».

Информационный период исследования 2016-2018гг. Для написания курсовой работы применялись различные источники информации, в том числе и учебные пособия по проблематике управления себестоимостью предприятия, данные бухгалтерской отчетности объекта исследования, статистическая информация, нормативно- правовые акты. Проблемой изучения управления себестоимостью на предприятии занимались множество авторов, наиболее известными из них являются: Артеменко В. Т., Абрютина М.С., Белендир М. В., Грачев А.В., Гомонко Э.А., Полковский Л.М., Коротков Э.М., Кнорринг А.И., Крипак И.С., Кузьмина М.С. , Koзaчeнкo А.В. , Лапыгин Ю.Н., Либерман И.А. ,Трубочкина М.И. , Фатхутдинов Р.А., Хамидуллина Г.Р., Шкуро Н. А. , Щиборщ К.В., Якупов И. Ф. и другие.

Курсовая работа имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложения. Первая глава курсовой работы является теоретической, в ней представлена экономическая сущность расходов предприятии, описаны особенности классификации затрат нефтяных и газовых предприятий. Вторая глава является практической- в ней дана характеристика объекта исследования, представлена система управления себестоимостью, проведен анализ себестоимости, предложены пути совершенствования системы управления себестоимостью анализируемого предприятия.

Практическая значимость исследования- данные рекомендации могут быть применены на практике анализируемого предприятия.