ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИЗНАНИЯ И ОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

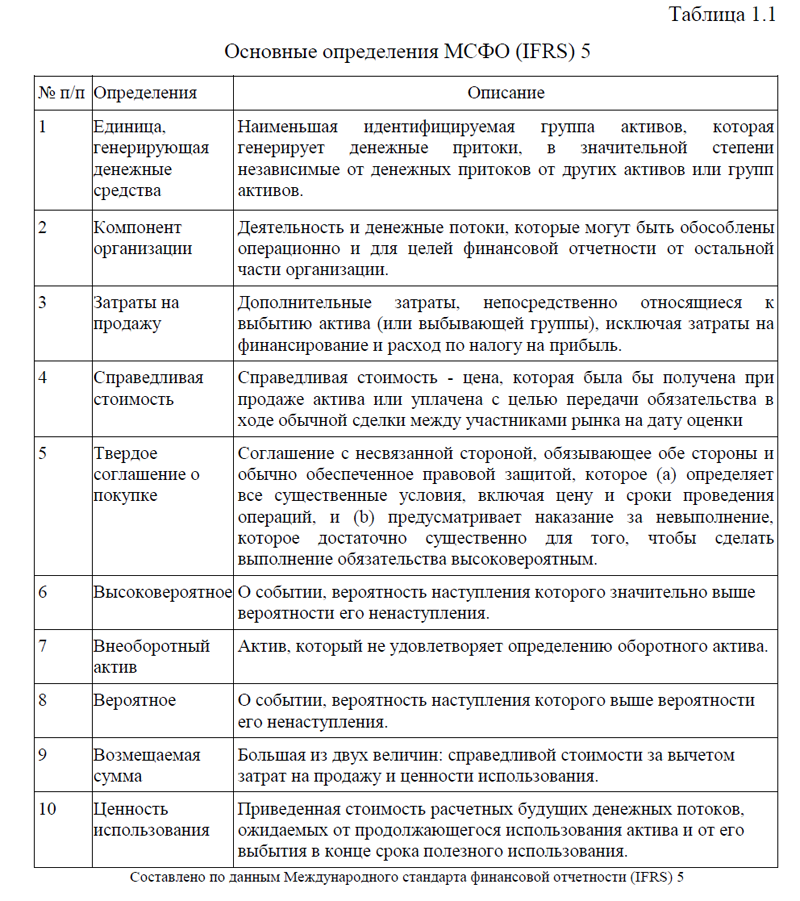

1.1. Понятие внеоборотных активов, предназначенных для продажи, в соответствии с IFRS 5.

1.2. Подходы к оценке внеоборотных активов, предназначенных для продажи, по международным стандартам финансовой отчетности

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРЕДСТАВЛЕНИЯ И РАСКРЫТИЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ, ФОРМИРУЕМОЙ ПО МСФО, ИНФОРМАЦИИ О ВНЕОБОРОТНЫХ АКТИВАХ, ПРЕДНАЗНАЧЕННЫХ ДЛЯ ПРОДАЖИ

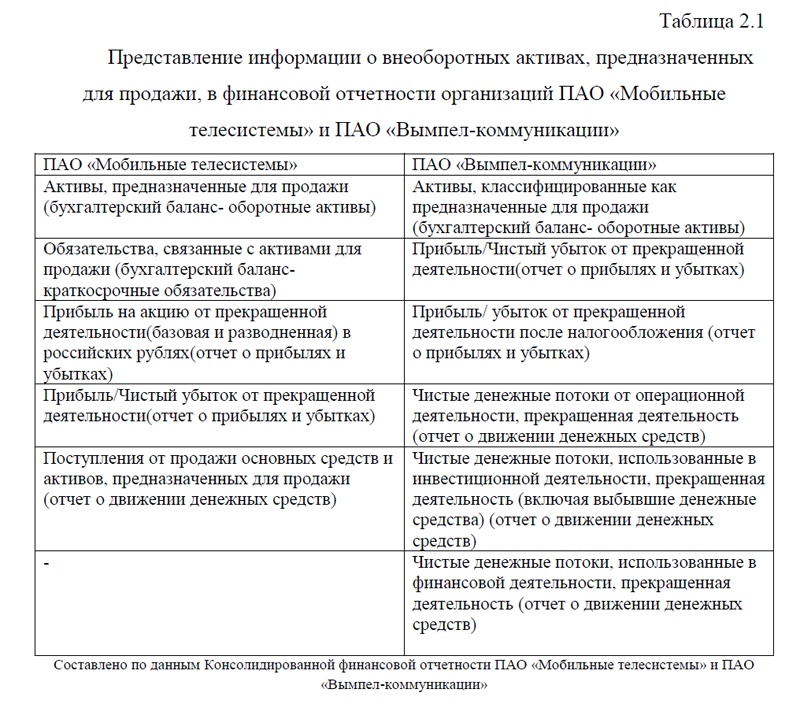

2.1. Представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации

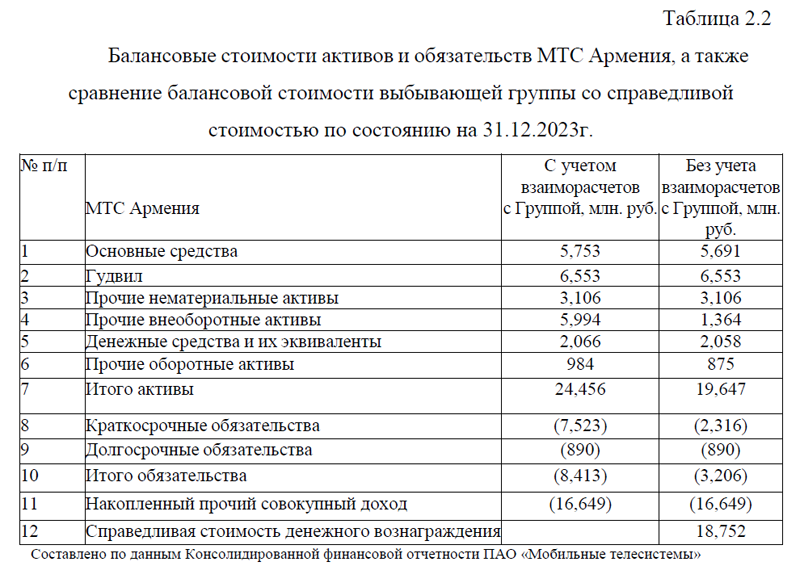

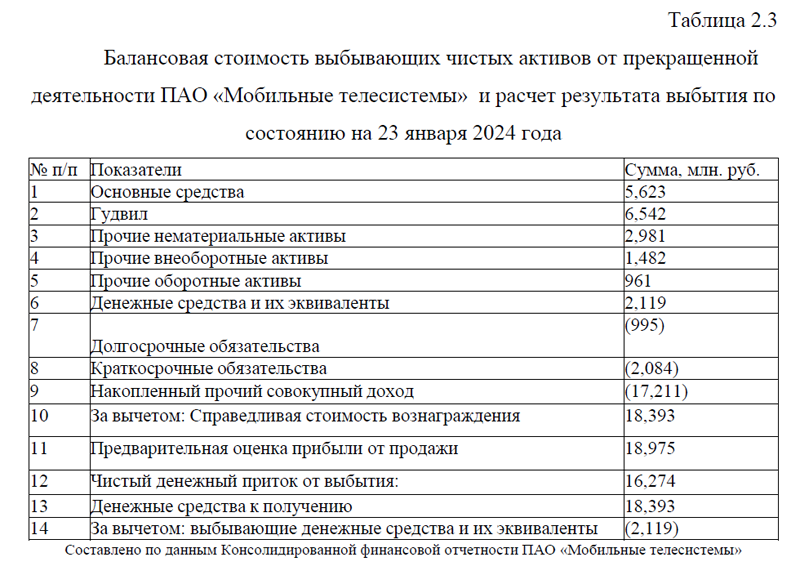

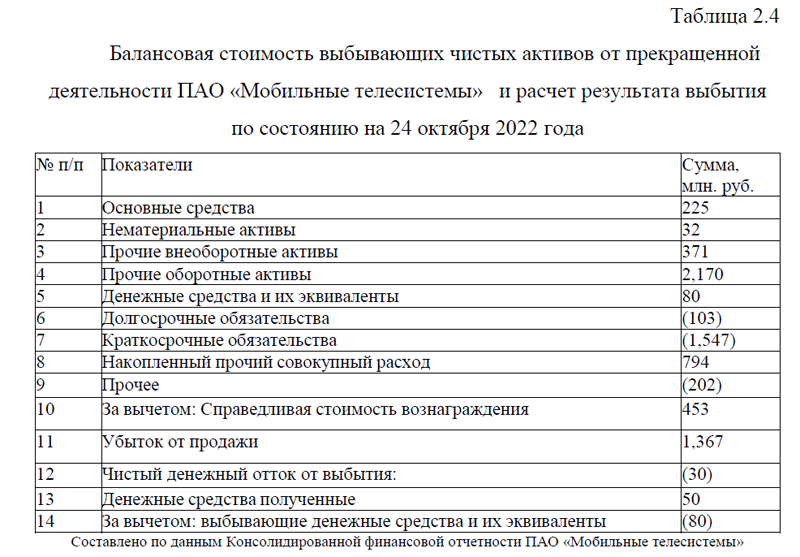

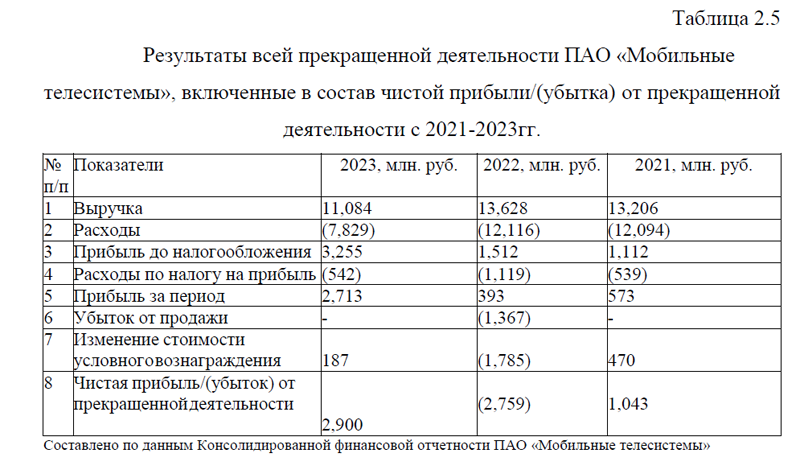

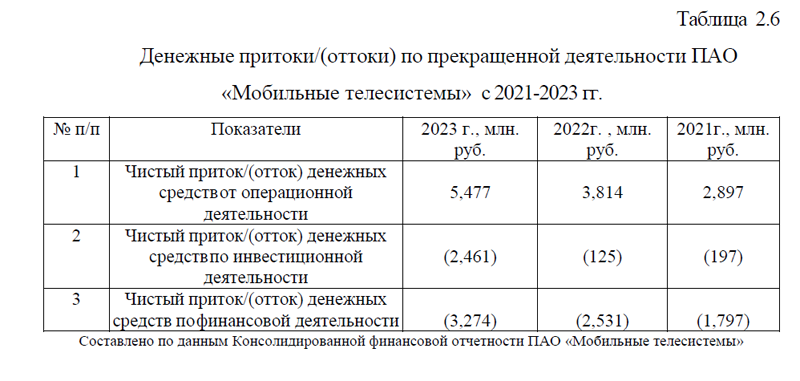

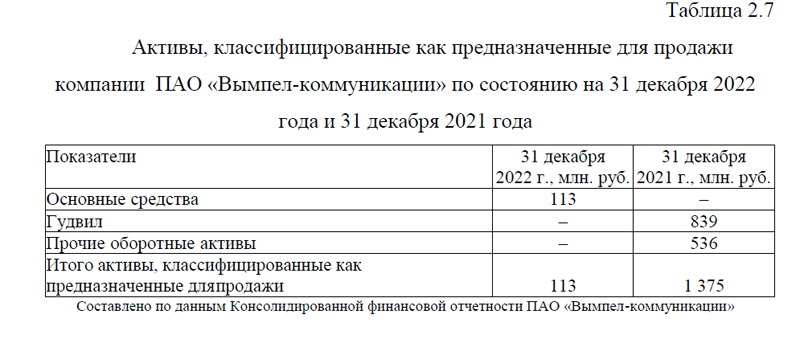

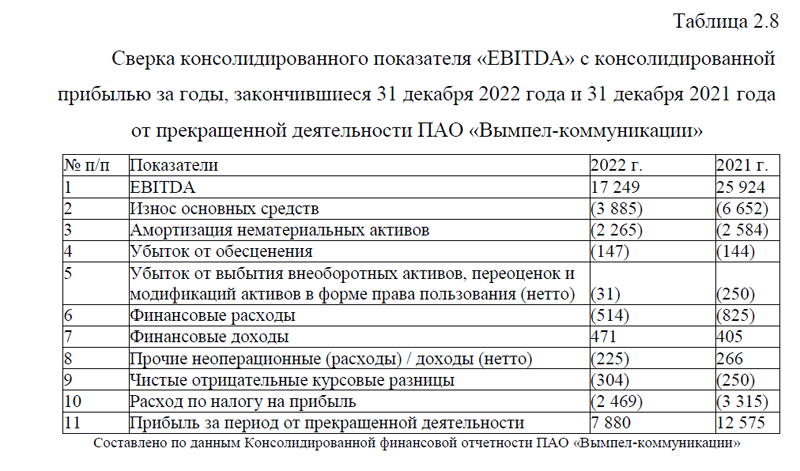

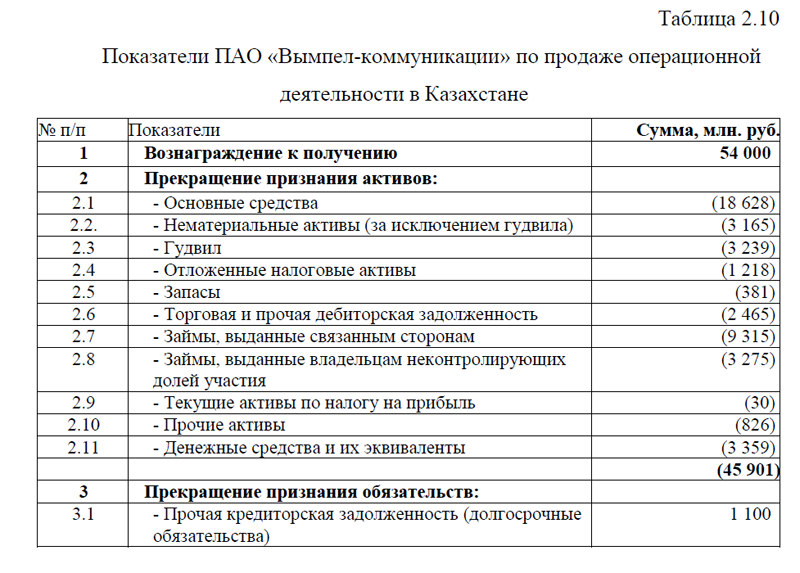

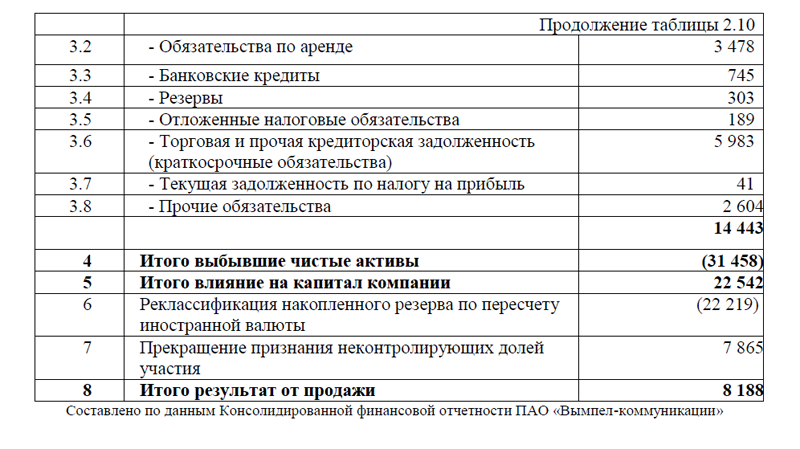

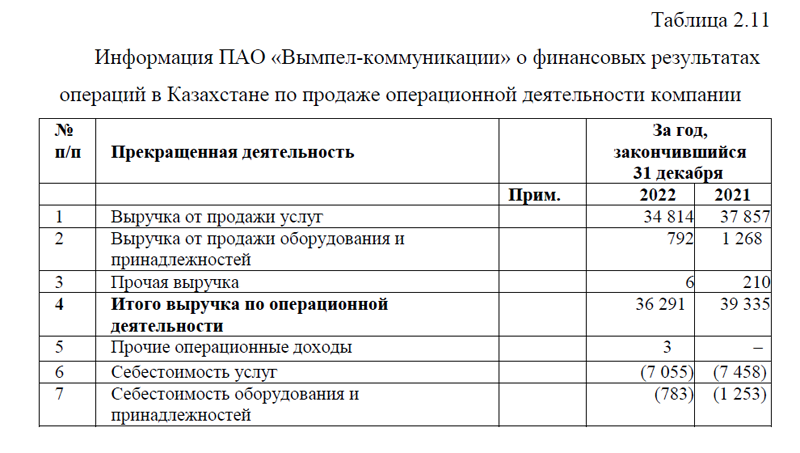

2.2. Обзор раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Финансовая отчетность – это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным нормам. Практически во всех странах на законодательном уровне действует норма обязательности составления бухгалтерской отчетности, чтобы обеспечить многочисленных пользователей нужной им информацией о том или ином субъекте рынка (организации). Финансовая информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Пользователями информации, отраженной в типовой бухгалтерской отчетности организации, являются различные потребители-инвесторы, кредиторы, кредитные учреждения, различные юридические и физические лица, предоставившие займы организации, государственные органы, администрация организации и ее работники, и другие пользователи. Тема: «Внеоборотные активы, предназначенные для продажи: признание, оценка и представление информации в финансовой отчетности» важна и актуальна на все времена. Е? актуальность объясняется необходимостью предприятий и организаций знать и уметь, достоверно и правильно предоставлять информацию о внеоборотных активах, предназначенных для продажи. Для успешного анализа активов, удерживаемых для продажи, организациям необходимо организовать учет должным образом с целью формирования достоверных информационных данных о предполагаемых реализациях.

Целью курсовой работы является: изучить МСФО 5 по вопросам признания, оценки и учета внеоборотных активов, предназначенных для продажи и их применения на практике.

Для достижения поставленной цели необходимо выполнение следующих задач:

-рассмотреть теоретические основы признания и оценки внеоборотных активов, предназначенных для продажи по МСФО;

-изучить представление информации о внеоборотных активах, предназначенных для продажи, в финансовой отчетности организации;

– оценить особенности раскрытия в финансовой отчетности информации о внеоборотных активах, предназначенных для продажи.

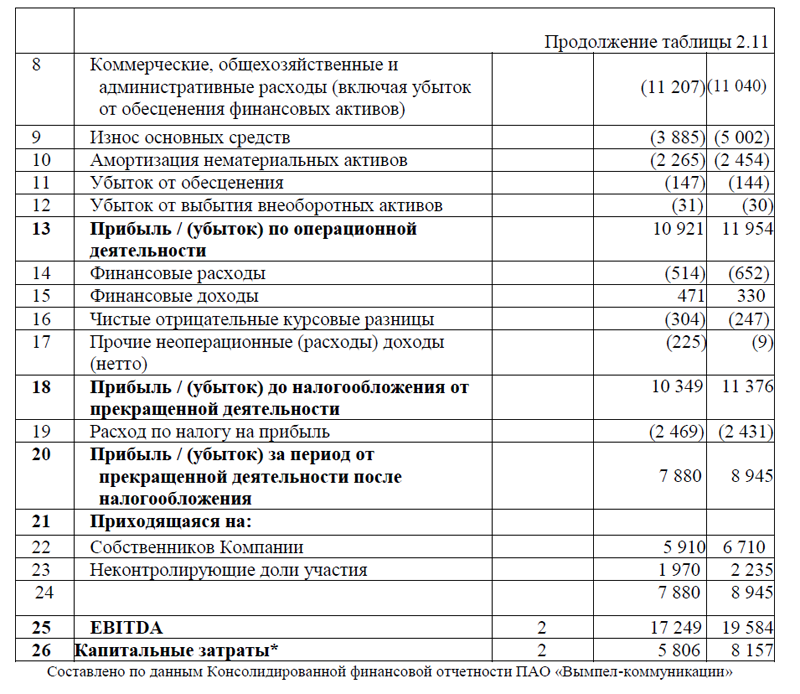

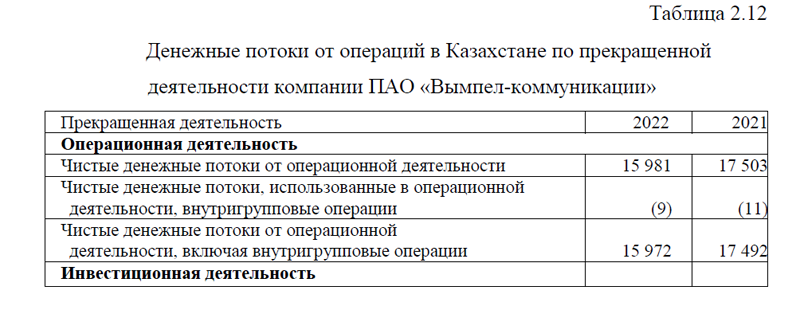

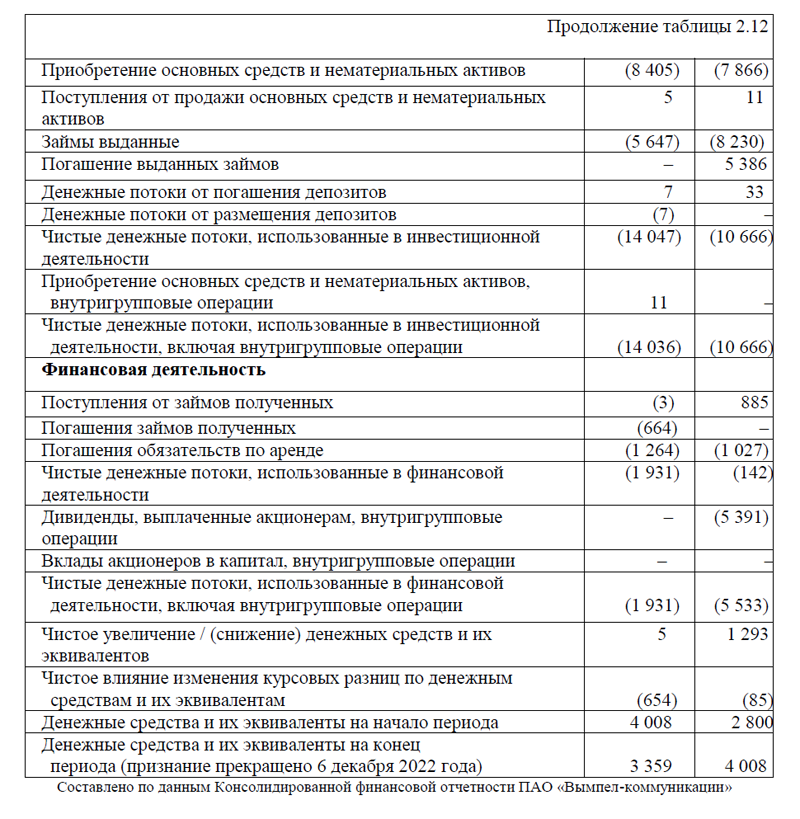

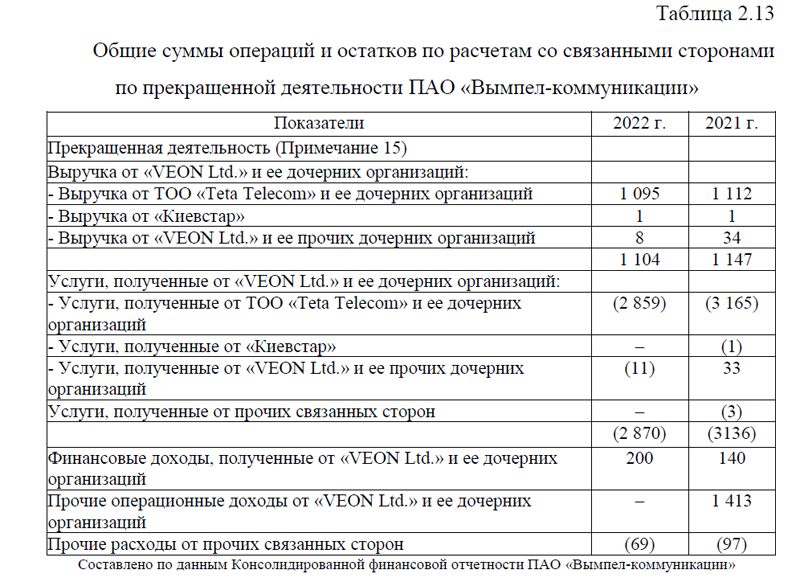

Объектом исследования служит финансовая отчетность организаций: ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации», составлен- ная в соответствии с международным законодательством.

Предмет исследования: информация о внеоборотных активах, предназначенных для продажи, представленная в финансовой отчетности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации».

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников. В первой главе описаны теоретические аспекты изучаемой темы исследования, дано понятие внеоборотных активов, предназначенных для продажи и подходы к оценке по МСФО. Вторая глава является практической, в ней дана краткая характеристика анализируемых организаций, проведен сравнительный анализ предоставления информации в финансовой отчетности организаций ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации» о внеоборотных активах, предназначенных для продажи.

В процессе написания курсового исследования были использованы методы: описания, классификации, анализа, синтеза, абстрагирования, обобщения, конкретизации и другие.

Информационной базой исследования в курсовой работе являются нормативные правовые акты, финансовая отчетность ПАО «Мобильные телесистемы» и ПАО «Вымпел-коммуникации», аудиторское заключение независимого аудитора, учебные пособия, статьи по изучаемой проблеме исследования, информационно-консультационные базы, материалы интернет-ресурсов.

Помощь студентам онлайн, без посредников