Курсовая работа: «Сущность и функции планирования в управлении на примере ООО «Чили Лаб»(разработка и развитие e-commerce проектов и интернет-сервисов)»

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИЙ ПЛАНИРОВАНИЯ В УПРАВЛЕНИИ

1.1.Понятие планирования, его функции, принципы и методы

1.2. Виды планирования и этапы разработки планов

ГЛАВА 2.ОЦЕНКА ФУНКЦИЙ ПЛАНИРОВАНИЯ И УЛУЧШЕНИЯ СИСТЕМЫ ПЛАНОВ В ОРГАНИЗАЦИИ ООО «ЧИЛИ ЛАБ»

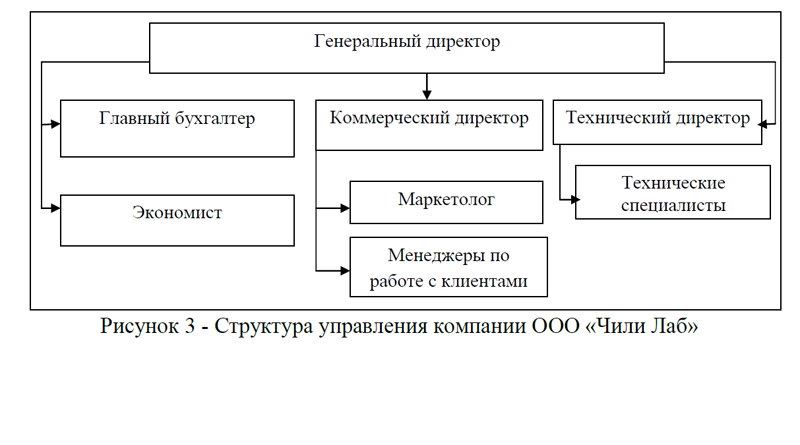

2.1. Общая характеристика предприятия ООО «Чили Лаб»

2.2.Анализ системы планирования и пути совершенствования в организации ООО «Чили Лаб»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

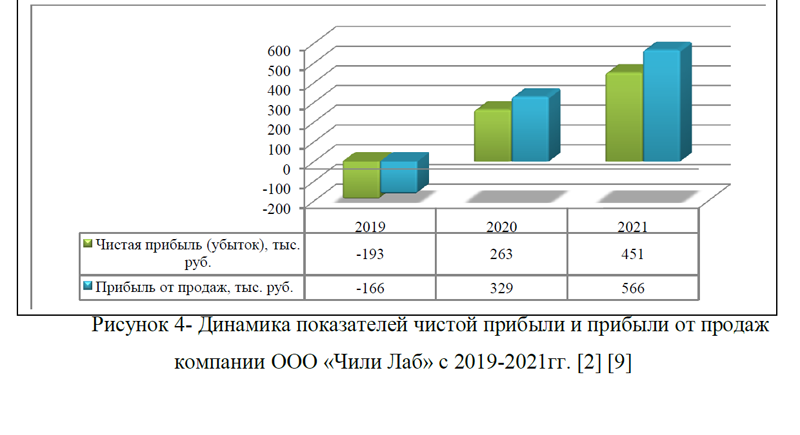

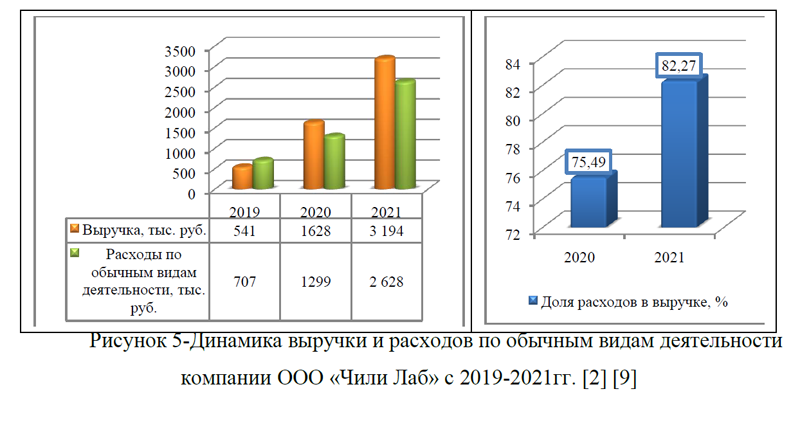

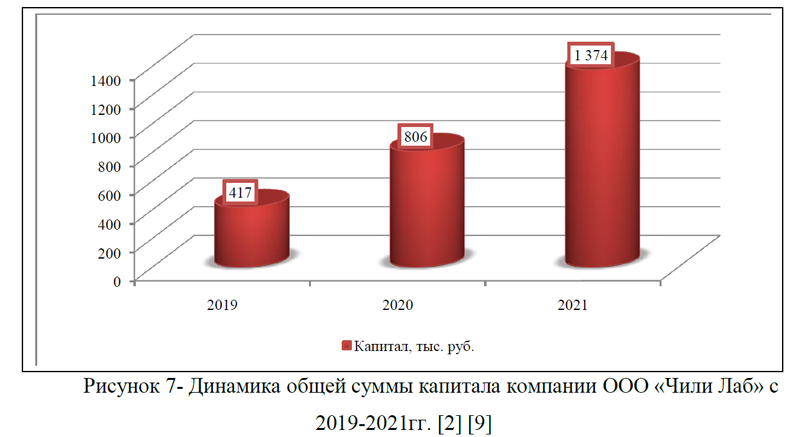

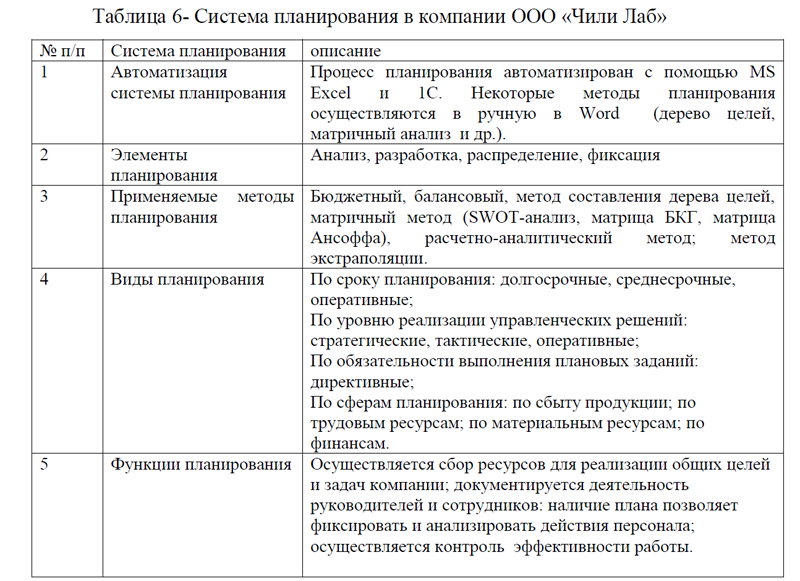

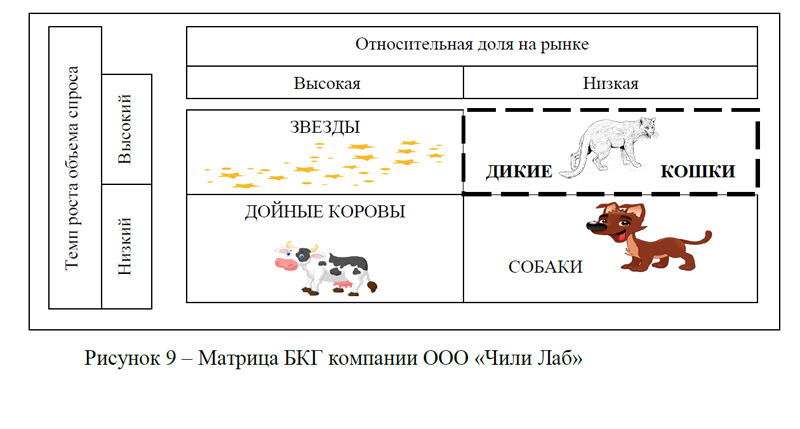

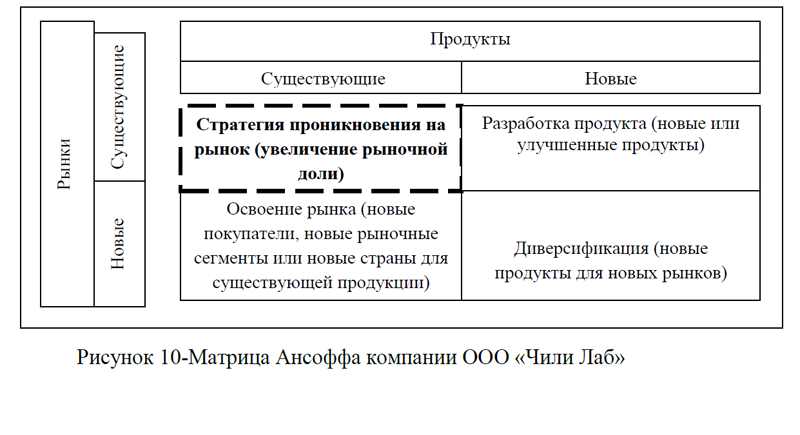

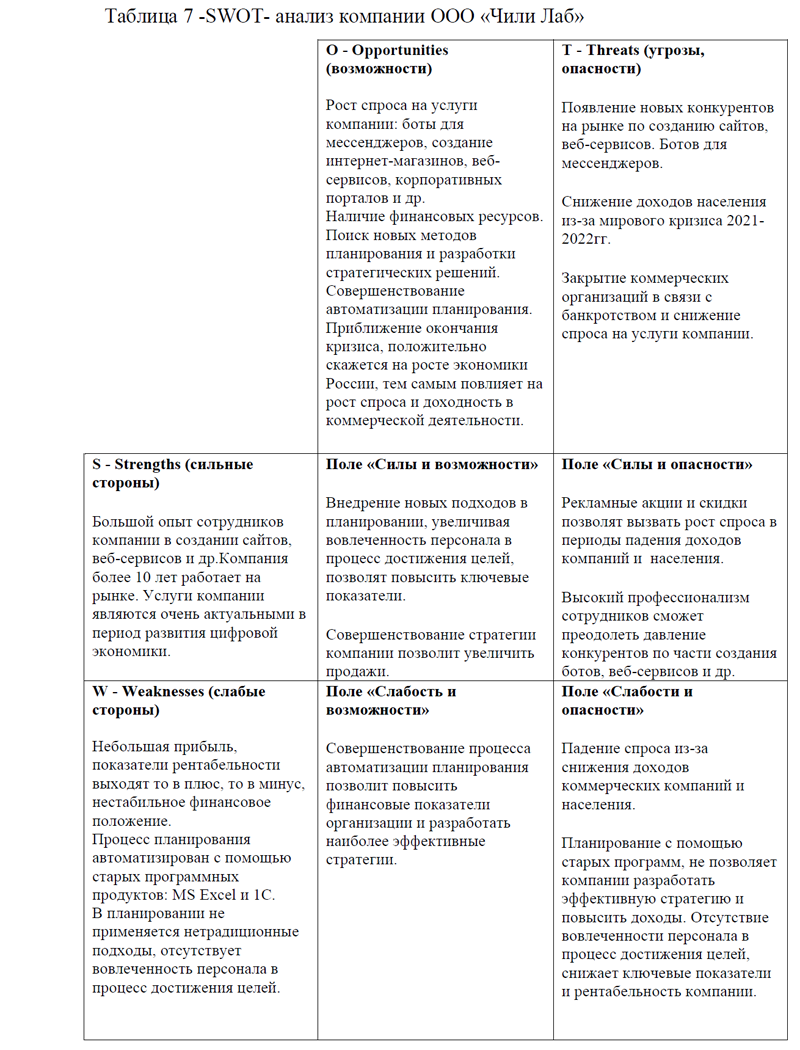

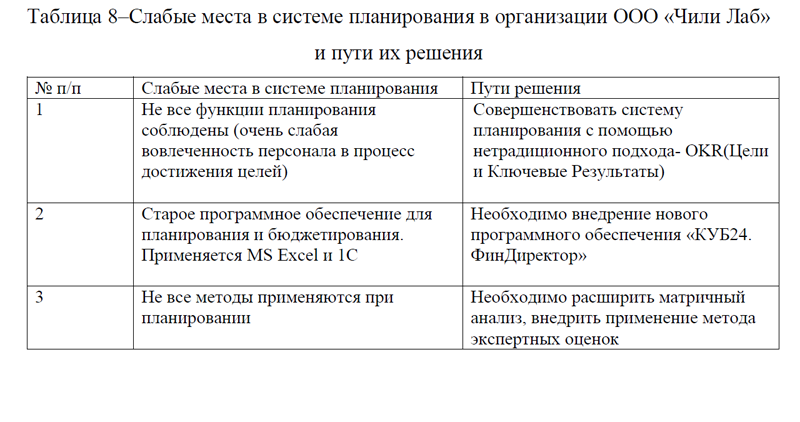

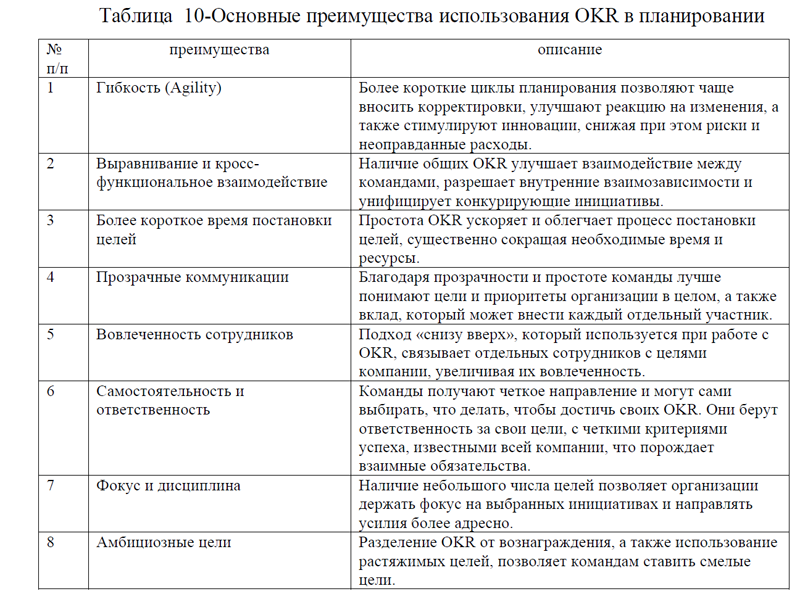

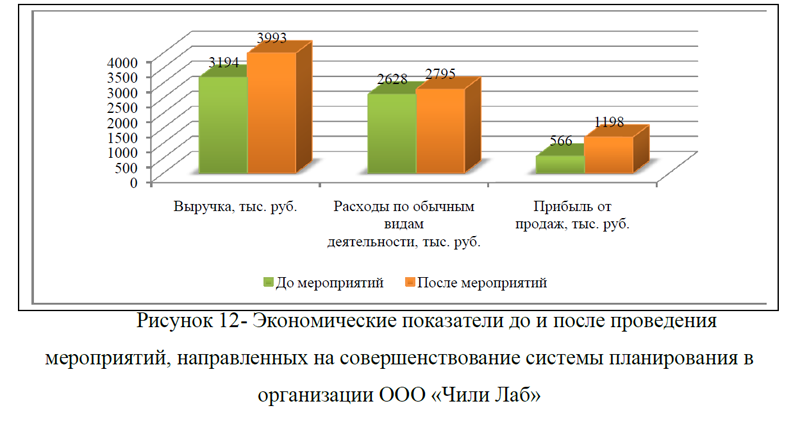

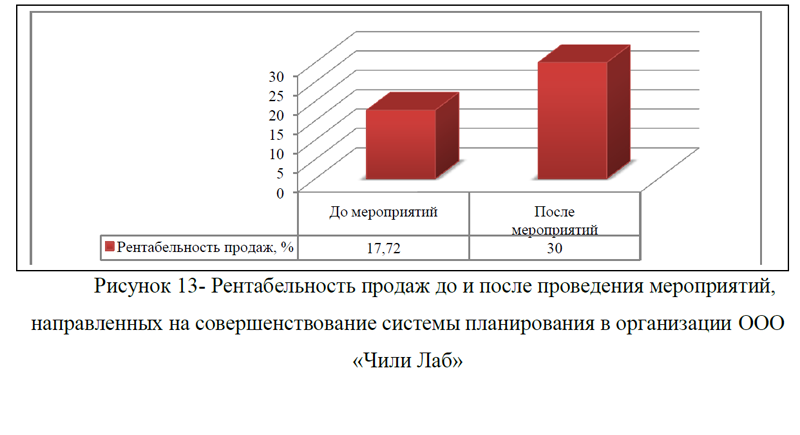

Планирование – это основа управленческой деятельности. Процесс планирования включает: анализ, разработку, распределение, фиксацию. При этом, функции планирования заключаются в следующем: сбор ресурсов для реализации общих целей и задач; оптимизация сил, чтобы прийти к цели; контроль эффективности работы организации и т.д. В планировании предусмотрено несколько видов планов по продолжительности, по сферам планирования; по обязательности выполнения планов. Объектом исследования в курсовой работы была выбрана компания ООО «Чили Лаб», которая занимается разработкой и развития e-commerce проектов и интернет-сервисов. Основными видами услуг компании являются: разработка интернет-магазинов, веб-сервисов, корпоративных порталов, CRM и тикетсистемы, боты для мессенджеров, интеграционные сервисы. В компании разработана структура управления, деятельность осуществляется на основании договоров, ведется бухгалтерская отчетность. Анализ экономических показателей с 2019-2021гг. показал, что компания ООО «Чили Лаб» к концу анализируемого периода вышла в плюсовое значение прибыли, хотя этот показатель нельзя назвать большим, рентабельность к уровню прошлого года показала снижение, а начало анализируемого периода и вовсе было в минусах. Нестабильная финансовая ситуация, выводит показатели то в плюс, то в минус, позволяет сделать вывод о необходимости в пересмотре существующих стратегий и системы планирования. Оценка системы планирования в организации показала, что занимается этим отдел финансов- экономист. При этом используется программное обеспечение MS Excel и 1С, с помощью Word составляется и анализируется матричный анализ. Основными видами матричного анализа в компании являются СВОТ- анализ, БКГ- анализ, анализ матрицы Ансоффа. В курсовой работе был представлен такой анализ, который показал, что в целом компания может двигаться вперед, однако необходимо совершенствовать существующую систему планирования и стратегии компании. В результате исследования слабыми местами в системе планирования ООО «Чили Лаб» являются: не все функции планирования соблюдены (очень слабая вовлеченность персонала в процесс достижения целей); старое программное обеспечение для планирования и бюджетирования, применяется MS Excel и 1С; не все методы применяются при планировании. Лучшими решениями для совершенствования системы планирования были выбраны следующие направления: совершенствовать систему планирования с помощью нетрадиционного подхода- OKR (Цели и Ключевые Результаты); необходимо внедрение нового программного обеспечения «КУБ24. ФинДиректор»; необходимо расширить матричный анализ, внедрить применение метода экспертных оценок. Предложенные рекомендации позволят улучшить вовлеченность персонала в процесс планирования и повысить ключевые показатели; программное обеспечение «КУБ24. ФинДиректор» позволит лучше анализировать ситуацию и создавать умные отчеты. Увеличение применения матричного анализа, а также метода экспертных оценок будет способствовать лучшему видению ситуации, что в свою очередь повысит качество системы планирования в компании ООО «Чили Лаб». Эффективность мероприятий для коммерческой деятельности выражается прежде всего в росте объемов продаж, прибыли, рентабельности и улучшения финансовой устойчивости. Прогнозируемые показатели в компании ООО «Чили Лаб» после проведения мероприятий, позволят увеличить объемы продаж и прибыли, тем сам рентабельность продаж возрасте до 30,0%, это более, чем на 10,0% выше предыдущих уровней. Следовательно, проведение предложенного проекта мер является целесообразным и требует реализации на практике. В противном случае, компания не сможет добиться коммерческого успеха и будет вынуждена уйти с рынка, уступив место наиболее сильным игрокам отрасли.

Планирование – это основа управленческой деятельности. Процесс планирования включает: анализ, разработку, распределение, фиксацию. При этом, функции планирования заключаются в следующем: сбор ресурсов для реализации общих целей и задач; оптимизация сил, чтобы прийти к цели; контроль эффективности работы организации и т.д. В планировании предусмотрено несколько видов планов по продолжительности, по сферам планирования; по обязательности выполнения планов. Объектом исследования в курсовой работы была выбрана компания ООО «Чили Лаб», которая занимается разработкой и развития e-commerce проектов и интернет-сервисов. Основными видами услуг компании являются: разработка интернет-магазинов, веб-сервисов, корпоративных порталов, CRM и тикетсистемы, боты для мессенджеров, интеграционные сервисы. В компании разработана структура управления, деятельность осуществляется на основании договоров, ведется бухгалтерская отчетность. Анализ экономических показателей с 2019-2021гг. показал, что компания ООО «Чили Лаб» к концу анализируемого периода вышла в плюсовое значение прибыли, хотя этот показатель нельзя назвать большим, рентабельность к уровню прошлого года показала снижение, а начало анализируемого периода и вовсе было в минусах. Нестабильная финансовая ситуация, выводит показатели то в плюс, то в минус, позволяет сделать вывод о необходимости в пересмотре существующих стратегий и системы планирования. Оценка системы планирования в организации показала, что занимается этим отдел финансов- экономист. При этом используется программное обеспечение MS Excel и 1С, с помощью Word составляется и анализируется матричный анализ. Основными видами матричного анализа в компании являются СВОТ- анализ, БКГ- анализ, анализ матрицы Ансоффа. В курсовой работе был представлен такой анализ, который показал, что в целом компания может двигаться вперед, однако необходимо совершенствовать существующую систему планирования и стратегии компании. В результате исследования слабыми местами в системе планирования ООО «Чили Лаб» являются: не все функции планирования соблюдены (очень слабая вовлеченность персонала в процесс достижения целей); старое программное обеспечение для планирования и бюджетирования, применяется MS Excel и 1С; не все методы применяются при планировании. Лучшими решениями для совершенствования системы планирования были выбраны следующие направления: совершенствовать систему планирования с помощью нетрадиционного подхода- OKR (Цели и Ключевые Результаты); необходимо внедрение нового программного обеспечения «КУБ24. ФинДиректор»; необходимо расширить матричный анализ, внедрить применение метода экспертных оценок. Предложенные рекомендации позволят улучшить вовлеченность персонала в процесс планирования и повысить ключевые показатели; программное обеспечение «КУБ24. ФинДиректор» позволит лучше анализировать ситуацию и создавать умные отчеты. Увеличение применения матричного анализа, а также метода экспертных оценок будет способствовать лучшему видению ситуации, что в свою очередь повысит качество системы планирования в компании ООО «Чили Лаб». Эффективность мероприятий для коммерческой деятельности выражается прежде всего в росте объемов продаж, прибыли, рентабельности и улучшения финансовой устойчивости. Прогнозируемые показатели в компании ООО «Чили Лаб» после проведения мероприятий, позволят увеличить объемы продаж и прибыли, тем сам рентабельность продаж возрасте до 30,0%, это более, чем на 10,0% выше предыдущих уровней. Следовательно, проведение предложенного проекта мер является целесообразным и требует реализации на практике. В противном случае, компания не сможет добиться коммерческого успеха и будет вынуждена уйти с рынка, уступив место наиболее сильным игрокам отрасли.

Курсовая работа: «Планирование маркетинговых исследований(на примере туристической фирмы ООО ТК «НижегородИнТур»)»

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЯ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ

1.1.Понятие маркетинговых исследований, их виды, цели и задачи

1.2.Этапы и планирование маркетинговых исследований

ГЛАВА 2. СИСТЕМА ПЛАНИРОВАНИЯ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ И ПУТИ СОВЕРШЕНСТВОВАНИЯ В ОРГАНИЗАЦИИ ООО ТК «НИЖЕГОРОДИНТУР»

2.1. Организационно-экономическая характеристика деятельности организации ООО ТК «НижегородИнТур»

2.2.Оценка существующей системы планирования маркетинговых исследований и пути улучшения в организации ООО ТК «НижегородИнТур»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Маркетинговое исследование- представляет собой комплекс действий, направленных на изучение рынка и действующих на нем механизмов. Целями и задачами проведения маркетинговых исследований являются: изучение рынка; изучение поведения и особенностей потребителей; сбор информации для оценки эффективности проведенных мероприятий; разработка политики в отношении цен; поиск наиболее выгодных каналов сбыта продукции; поиск наиболее выгодных каналов сбыта продукции и другое. Объектом исследования была выбрана компания ООО ТК «НижегородИнТур», работающая на туристическом рынке. Юридический адрес компании находится в городе Нижний Новгород. Организация предоставляет множество туров как по России, так и за рубежом. В компании линейно-функциональная структура управления, имеется маркетолог, который занимается разработкой планов маркетинговых исследований и формирует стратегии развития организации. Несмотря на наличие ассортимента туров и сильной команды сотрудников, за последние два года компании имеет знак минус в строке чистой прибыли. О рентабельности и вовсе говорить не приходится. При этом замечена сильная зависимость компании от внешних источников финансирования, более 99,0% приходится на заемный капитал, что следует оценить отрицательно. Для проведения маркетинговых исследования составляется план, при этом применяется множество методов для исследования, в том числе опросы, анкетирование, онлайн-форум, онлайн-дневник; наблюдение, контент-анализ. Маркетинговый анализ по матрице БКГ относит компанию ООО ТК «НижегородИнТур» – к «собакам», это говорит о плохом развитии организации и в таком случае можно было бы рекомендовать уход с рынка. Однако, снижение спроса на туристические услуги и наличие знака минуса в строке прибыль это временное явление, тем более что совсем недавно для туристических организаций города Нижний Новгород- появился свет в конце тоннеля, а именно –г. Нижний

Новгород стал столицей детского туризма. Следовательно, для любой туристической компании- это приятная новость, которая может способствовать увеличению объемов продаж туров в данном направлении. Поэтому по матрице Ансоффа для анализируемой компании было предложена стратегия разработка продукта (новые или улучшенные продукты). В данном случае целесообразно развивать детское направление туризма. Для того, чтобы результаты имели внушительный эффект, необходимо совершенствовать планирование и проведение маркетинговых мероприятий. В частности, было предложено: 1)изменение подхода к изучению и составлению планов в сфере маркетинга, на подход «цели вниз – план вверх»; 2) внедрение хотя бы одной маркетинговой программы, которая позволит анализировать продажи и маркетинговую активность потребителей, управлять рекламой и разрабатывать эффективные маркетинговые стратегии;3) внедрение роботизации для проведения опросов по телефону или в телеграмм. Прогнозные значения показателей выручки увеличатся на 20,0% и составят 30011,0 тыс. руб., также было предложено планировать расходы компании по обычным видам деятельности на уровне 70,0% от объемов продаж. При таком планировании, рентабельность продаж будет составлять 30,0%. В результате плановый показатель расходов составит 21008 тыс. руб. Прибыль от продаж составит 9003,0 тыс. руб. Понятный расчет и хорошая эффективность говорит о том, что предложенные рекомендации, безусловно дадут положительный эффект, но на самом деле эффективность может иметь и другие значения, изменяться как в сторону роста, так и в сторону снижения. Руководителям и маркетологу всегда необходимо своевременно реагировать на изменения, происходящие в экономике и в отрасли туризма, постоянно идти в ногу со временем и внедрять новейшие технологии в работе с потребителями и проведении маркетинговых исследований. Только так компания сможет повысить свою долю на туристическом рынке, тем самым обеспечив себе хороший запас прибыли и финансовой устойчивости.

Маркетинговое исследование- представляет собой комплекс действий, направленных на изучение рынка и действующих на нем механизмов. Целями и задачами проведения маркетинговых исследований являются: изучение рынка; изучение поведения и особенностей потребителей; сбор информации для оценки эффективности проведенных мероприятий; разработка политики в отношении цен; поиск наиболее выгодных каналов сбыта продукции; поиск наиболее выгодных каналов сбыта продукции и другое. Объектом исследования была выбрана компания ООО ТК «НижегородИнТур», работающая на туристическом рынке. Юридический адрес компании находится в городе Нижний Новгород. Организация предоставляет множество туров как по России, так и за рубежом. В компании линейно-функциональная структура управления, имеется маркетолог, который занимается разработкой планов маркетинговых исследований и формирует стратегии развития организации. Несмотря на наличие ассортимента туров и сильной команды сотрудников, за последние два года компании имеет знак минус в строке чистой прибыли. О рентабельности и вовсе говорить не приходится. При этом замечена сильная зависимость компании от внешних источников финансирования, более 99,0% приходится на заемный капитал, что следует оценить отрицательно. Для проведения маркетинговых исследования составляется план, при этом применяется множество методов для исследования, в том числе опросы, анкетирование, онлайн-форум, онлайн-дневник; наблюдение, контент-анализ. Маркетинговый анализ по матрице БКГ относит компанию ООО ТК «НижегородИнТур» – к «собакам», это говорит о плохом развитии организации и в таком случае можно было бы рекомендовать уход с рынка. Однако, снижение спроса на туристические услуги и наличие знака минуса в строке прибыль это временное явление, тем более что совсем недавно для туристических организаций города Нижний Новгород- появился свет в конце тоннеля, а именно –г. Нижний

Новгород стал столицей детского туризма. Следовательно, для любой туристической компании- это приятная новость, которая может способствовать увеличению объемов продаж туров в данном направлении. Поэтому по матрице Ансоффа для анализируемой компании было предложена стратегия разработка продукта (новые или улучшенные продукты). В данном случае целесообразно развивать детское направление туризма. Для того, чтобы результаты имели внушительный эффект, необходимо совершенствовать планирование и проведение маркетинговых мероприятий. В частности, было предложено: 1)изменение подхода к изучению и составлению планов в сфере маркетинга, на подход «цели вниз – план вверх»; 2) внедрение хотя бы одной маркетинговой программы, которая позволит анализировать продажи и маркетинговую активность потребителей, управлять рекламой и разрабатывать эффективные маркетинговые стратегии;3) внедрение роботизации для проведения опросов по телефону или в телеграмм. Прогнозные значения показателей выручки увеличатся на 20,0% и составят 30011,0 тыс. руб., также было предложено планировать расходы компании по обычным видам деятельности на уровне 70,0% от объемов продаж. При таком планировании, рентабельность продаж будет составлять 30,0%. В результате плановый показатель расходов составит 21008 тыс. руб. Прибыль от продаж составит 9003,0 тыс. руб. Понятный расчет и хорошая эффективность говорит о том, что предложенные рекомендации, безусловно дадут положительный эффект, но на самом деле эффективность может иметь и другие значения, изменяться как в сторону роста, так и в сторону снижения. Руководителям и маркетологу всегда необходимо своевременно реагировать на изменения, происходящие в экономике и в отрасли туризма, постоянно идти в ногу со временем и внедрять новейшие технологии в работе с потребителями и проведении маркетинговых исследований. Только так компания сможет повысить свою долю на туристическом рынке, тем самым обеспечив себе хороший запас прибыли и финансовой устойчивости.

Диплом: Оперативное финансовое планирование ЗАО «Вентиляционный завод Лиссант»

ДИПЛОМ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ЗАО ВЗЛ

[collapse]

Введение

Глава 1.Теоретические аспекты оперативного финансового планирования на предприятии

1.1. Сущность финансового планирования, его цели и задачи

1.2. Принципы и методы финансового планирования

1.3. Особенности оперативного финансового планирования

Выводы по первой главе

Глава 2. Анализ оперативного финансового планирования на предприятии ЗАО «Вентиляционный завод Лиссант»

2.1.Организационно-правовая характеристика деятельности предприятия ЗАО «Вентиляционный завод Лиссант»

2.2.Анализ финансового -состояния предприятия ЗАО «Вентиляционный завод Лиссант»

2.3.Оценка существующей системы оперативного финансового планирования ЗАО «Вентиляционный завод Лиссант»

Выводы по второй главе

Глава 3.

Совершенствование оперативного финансового планирования

Совершенствование оперативного финансового планированияна предприятии ЗАО «Вентиляционный завод Лиссант»

3.1.Необходимость совершенствования оперативного финансового планирования на предприятии ЗАО «Вентиляционный завод Лиссант»

3.2.Рекомендации по совершенствованию методов оперативного финансового планирования ЗАО «Вентиляционный завод Лиссант»

3.3. Экономическое обоснование предложенных рекомендаций

Выводы по третьей главе

Заключение

Список использованных источников

Приложения

ЗАКЛЮЧЕНИЕ

Финансовое планирование это выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения. Финансовое планирование формулирует пути и способны достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем. Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений: максимизация продаж; максимизация прибыли; максимизация собственности владельцев компании. Финансовое планирование необходимо, прежде всего, для сохранения финансового равновесия предприятия. Оно должно охватывать все финансово-экономические и производственно-хозяйственные процессы: планирование потоков денежных средств, планирование инвестиций и деинвестиций, планирование внешнего финансирования и дефинансирования, планирование резервов ликвидности. Задачами финансового планирования являются: проверка согласованности поставленных целей и их осуществимости; обеспечение взаимодействия различных подразделений предприятия; анализ различных сценариев развития предприятия и соответственно, объемов инвестиций и способов их финансирования; определение программы мероприятий и поведения в случае наступления неблагоприятных событий; контроль за финансовым состоянием предприятия. Систему финансового планирования на предприятии можно разделить на три составляющие: разработка финансовой стратегии предприятия; текущее финансовое планирование; оперативное финансовое планирование.

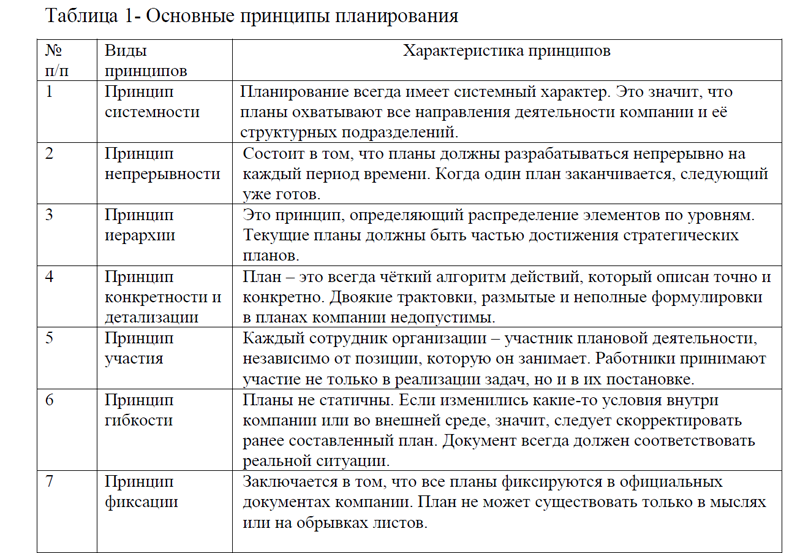

Оперативное финансовое планирование заключается в разработке различных форм оперативных плановых заданий, по всем основным вопросам финансовой деятельности и включает краткосрочные тактические действия и предполагает разработку и исполнение: платежного календаря, расчет потребности в краткосрочном кредите; кассовой заявки, и других оперативных планов. Основными задачами оперативного планирования являются: детализация и распределение производственной программы по месяцам, декадам, дням с таким расчетом, чтобы обеспечивалась полная загрузка всех подразделений; конкретизация и доведение задания до цехов, участков, пролетов, линий, бригад и рабочих мест с указанием сроков выполнения заданий; разработка календарно-плановых нормативов и норм; планирование своевременной технической подготовки производства; обеспечение рабочих мест сырьем, материалами и деталями: координация и взаимоувязка деятельности всех звеньев производственного процесса; оперативное регулирование хода производства с целью предотвращения возможных перебоев и обеспечения четкой работы. Принцип планирования- это основополагающее правило, на базе которого осуществляется процесс планирования. Процесс планирования должен осуществляться при использовании таких принципов как: необходимость, единство, непрерывность, гибкость, точность, комплексность, участие, многовариантность, оптимальность, эффективность. Методы планирования ? это способы разработки плана или его раздела. В зависимости от главных целей или основных подходов, используемой исходной информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие основные методы планирования: нормативный, факторный, экономико-математический, программно-целевой, балансовый, прогнозный. Объектом исследования в дипломной работе является предприятие ЗАО “Вентиляционный завод Лиссант”. Предприятие организовано в форме

закрытого акционерного общества и осуществляет свою деятельность на основании Устава, Закона «Об акционерных обществах», гражданского, налогового кодексов РФ и других нормативно-правовых актов. В настоящее время “Лиссант” основным видом деятельности предприятия является производство и реализация систем кондиционирования и вентиляции. Среднесписочная численность предприятия составляет 801 человек. Проведенный анализ финансовых показателей предприятия за 2010-2012 г.г. показал, что капитал предприятия в основном сформирован за счет заемных источников финансирования, небольшая доля приходится на собственный капитал и составляет 27,29% по состоянию на конец анализируемого периода. В целом общая стоимость капитала снизилась на 56267 тыс. руб. Такое снижение произошло за счет снижения краткосрочных обязательств, сумма которых на конец 2012 г. составила 135173 тыс. руб. Показатели финансовой устойчивости предприятия очень низкие, хотя к концу анализируемого периода наблюдается улучшение показателей. Большинство показателей ликвидности находятся в норме. Наблюдается увеличение коэффициентов абсолютной и текущей ликвидности, произошел рост коэффициента обеспеченности собственными средствами, снизился коэффициент маневренности функционирующего капитала, это следует оценить положительно. Таким образом, в целом показатели ликвидности находятся в пределах нормативных значений. За анализируемый период с 2010-2012 г.г. наблюдается увеличение показателя выручки от реализации и чистой прибыли предприятия. Несмотря на то, что показатели прибыльности выросли, произошло снижение показателей рентабельности. Это произошло за счет того, что темпы роста затрат опережают темпы роста доходов предприятия, что следует оценить отрицательно. Несмотря на все выше перечисленные отрицательные факторы, диагностика банкротства по модели Лиса показала, что предприятие не находится на грани банкротства

Финансовое планирование на предприятии ЗАО “Вентиляционный завод Лиссант” осуществляется финансовой службой, основной задачей которой является планирование финансовых потоков организации. Существует несколько видов планов на предприятии: краткосрочные, среднесрочные и долгосрочные. В основу финансового планирования положены стратегический и производственный планы. Стратегический план предусматривает формулировку целей, задач и сферы деятельности предприятия. Производственные планы составляются на основе стратегического и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. Проведенное исследование по организации оперативного финансового планирования ЗАО «Вентиляционный завод Лиссант» позволяет выделить один основной недостаток: существующая система планирования не автоматизирована. В частности, платежный календарь, кредитный план, кассовый план составляются в программе МВ Excel, которая в настоящий момент не является совершенной и не имеет столько возможностей, которые предоставляют другие специализированные программные продукты. Основным недостатком осуществления планирования с помощью МВ Excel и других непрофильных программ является: низкая оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблема двойного ввода данных, необходимость затрат времени на перепостроение отчетности. На сегодняшний день множеством компаний разработаны программные продукты для осуществления финансового планирования, оценки финансового состояния, оценки эффективности инвестиционных проектов, автоматизации денежных потоков и составления платежного календаря, автоматизация и составление кредитного плана предприятия, основными из них являются: программы разработки бизнес плана; программы оценки инвестиционных проектов; программы бюджетирования; программы финансового планирования; программы оценки финансового состояния предприятия; программы движения денежных потоков и автоматизации бизнес-процесса «Платежный календарь»; программы планирования и движения кредитных ресурсов и составление кредитного плана и др. Каждая из программ имеет как свои преимущества, так и свои недостатки. Среди описанных выше программ, для предприятия ЗАО «ВЗЛ» предлагается автоматизировать систему планирования с помощью следующих программных продуктов: программа “Кредитный инспектор” 8.30; программа “SysTecs: Бюджет движения денежных средств”; программа “SysTecs: Платежный календарь”; программа Audit Expert; программа «Мастер Финансов. Планирование». В связи с неэффективностью финансового планирования, компании ежегодно теряют прибыли, потери могут составлять от 5-10,0% и более, в зависимости от видов планирования. Так, в частности, при неправильном определении риска инвестиционного проекта, компания может потерять от 50%-100% вложенного капитала, при несвоевременно проведенных отчислений в налоговые органы, в пенсионные фонды и фонды социального страхования, предприятиям и организациям приходится выплачивать штрафные санкции, которые составляют от 2% и более процентов прибыли. При не правильной и не своевременной оценке финансового состояния, компания может стать банкротом. Перечень потерь организаций от неэффективного финансового планирования, достаточно большой. Поэтому в настоящее время, в период острой конкурентной борьбы, забота о финансах должна стать главной задачей предприятия. Так, в частности предложенные мероприятия, направленные на автоматизацию системы планирования и бюджетирования на ЗАО «ВЗЛ» позволят компании получить следующую эффективность: снизить штрафные санкции, снизить риск не своевременной оплаты труда работникам, что позволит сохранить нормальный морально-психологический климат в коллективе и снизит процент текучести кадрового потенциала предприятия; позволит избежать потерь при вложении финансовых ресурсов в инвестиционные проекты и многое другое. Средние ежегодные потери предприятия ЗАО «ВЗЛ» от неэффективности системы планирования составляют около 20,0%, соответственно, исключив потери прибыли, экономическая эффективность от совершенствования планирования на предприятии ЗАО «ВЗЛ» позволит увеличить прибыль компании и в перспективе составит 12451,0 тыс. руб.

Финансовое планирование это выбор целей по реальности их достижения с имеющимися финансовыми ресурсами в зависимости от внешних условий и согласование будущих финансовых потоков, выражается в составлении и контроле над выполнением планов формирования доходов и расходов, учитывающих текущее финансовое состояние, выраженные в денежном эквиваленте цели и средства их достижения. Финансовое планирование формулирует пути и способны достижения финансовых целей предприятия. В целом финансовый план – программа того, что должно быть сделано в будущем. Цели финансового планирования предприятия зависят от выбранных критериев принятия финансовых решений: максимизация продаж; максимизация прибыли; максимизация собственности владельцев компании. Финансовое планирование необходимо, прежде всего, для сохранения финансового равновесия предприятия. Оно должно охватывать все финансово-экономические и производственно-хозяйственные процессы: планирование потоков денежных средств, планирование инвестиций и деинвестиций, планирование внешнего финансирования и дефинансирования, планирование резервов ликвидности. Задачами финансового планирования являются: проверка согласованности поставленных целей и их осуществимости; обеспечение взаимодействия различных подразделений предприятия; анализ различных сценариев развития предприятия и соответственно, объемов инвестиций и способов их финансирования; определение программы мероприятий и поведения в случае наступления неблагоприятных событий; контроль за финансовым состоянием предприятия. Систему финансового планирования на предприятии можно разделить на три составляющие: разработка финансовой стратегии предприятия; текущее финансовое планирование; оперативное финансовое планирование.

Оперативное финансовое планирование заключается в разработке различных форм оперативных плановых заданий, по всем основным вопросам финансовой деятельности и включает краткосрочные тактические действия и предполагает разработку и исполнение: платежного календаря, расчет потребности в краткосрочном кредите; кассовой заявки, и других оперативных планов. Основными задачами оперативного планирования являются: детализация и распределение производственной программы по месяцам, декадам, дням с таким расчетом, чтобы обеспечивалась полная загрузка всех подразделений; конкретизация и доведение задания до цехов, участков, пролетов, линий, бригад и рабочих мест с указанием сроков выполнения заданий; разработка календарно-плановых нормативов и норм; планирование своевременной технической подготовки производства; обеспечение рабочих мест сырьем, материалами и деталями: координация и взаимоувязка деятельности всех звеньев производственного процесса; оперативное регулирование хода производства с целью предотвращения возможных перебоев и обеспечения четкой работы. Принцип планирования- это основополагающее правило, на базе которого осуществляется процесс планирования. Процесс планирования должен осуществляться при использовании таких принципов как: необходимость, единство, непрерывность, гибкость, точность, комплексность, участие, многовариантность, оптимальность, эффективность. Методы планирования ? это способы разработки плана или его раздела. В зависимости от главных целей или основных подходов, используемой исходной информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие основные методы планирования: нормативный, факторный, экономико-математический, программно-целевой, балансовый, прогнозный. Объектом исследования в дипломной работе является предприятие ЗАО “Вентиляционный завод Лиссант”. Предприятие организовано в форме

закрытого акционерного общества и осуществляет свою деятельность на основании Устава, Закона «Об акционерных обществах», гражданского, налогового кодексов РФ и других нормативно-правовых актов. В настоящее время “Лиссант” основным видом деятельности предприятия является производство и реализация систем кондиционирования и вентиляции. Среднесписочная численность предприятия составляет 801 человек. Проведенный анализ финансовых показателей предприятия за 2010-2012 г.г. показал, что капитал предприятия в основном сформирован за счет заемных источников финансирования, небольшая доля приходится на собственный капитал и составляет 27,29% по состоянию на конец анализируемого периода. В целом общая стоимость капитала снизилась на 56267 тыс. руб. Такое снижение произошло за счет снижения краткосрочных обязательств, сумма которых на конец 2012 г. составила 135173 тыс. руб. Показатели финансовой устойчивости предприятия очень низкие, хотя к концу анализируемого периода наблюдается улучшение показателей. Большинство показателей ликвидности находятся в норме. Наблюдается увеличение коэффициентов абсолютной и текущей ликвидности, произошел рост коэффициента обеспеченности собственными средствами, снизился коэффициент маневренности функционирующего капитала, это следует оценить положительно. Таким образом, в целом показатели ликвидности находятся в пределах нормативных значений. За анализируемый период с 2010-2012 г.г. наблюдается увеличение показателя выручки от реализации и чистой прибыли предприятия. Несмотря на то, что показатели прибыльности выросли, произошло снижение показателей рентабельности. Это произошло за счет того, что темпы роста затрат опережают темпы роста доходов предприятия, что следует оценить отрицательно. Несмотря на все выше перечисленные отрицательные факторы, диагностика банкротства по модели Лиса показала, что предприятие не находится на грани банкротства

Финансовое планирование на предприятии ЗАО “Вентиляционный завод Лиссант” осуществляется финансовой службой, основной задачей которой является планирование финансовых потоков организации. Существует несколько видов планов на предприятии: краткосрочные, среднесрочные и долгосрочные. В основу финансового планирования положены стратегический и производственный планы. Стратегический план предусматривает формулировку целей, задач и сферы деятельности предприятия. Производственные планы составляются на основе стратегического и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. Проведенное исследование по организации оперативного финансового планирования ЗАО «Вентиляционный завод Лиссант» позволяет выделить один основной недостаток: существующая система планирования не автоматизирована. В частности, платежный календарь, кредитный план, кассовый план составляются в программе МВ Excel, которая в настоящий момент не является совершенной и не имеет столько возможностей, которые предоставляют другие специализированные программные продукты. Основным недостатком осуществления планирования с помощью МВ Excel и других непрофильных программ является: низкая оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблема двойного ввода данных, необходимость затрат времени на перепостроение отчетности. На сегодняшний день множеством компаний разработаны программные продукты для осуществления финансового планирования, оценки финансового состояния, оценки эффективности инвестиционных проектов, автоматизации денежных потоков и составления платежного календаря, автоматизация и составление кредитного плана предприятия, основными из них являются: программы разработки бизнес плана; программы оценки инвестиционных проектов; программы бюджетирования; программы финансового планирования; программы оценки финансового состояния предприятия; программы движения денежных потоков и автоматизации бизнес-процесса «Платежный календарь»; программы планирования и движения кредитных ресурсов и составление кредитного плана и др. Каждая из программ имеет как свои преимущества, так и свои недостатки. Среди описанных выше программ, для предприятия ЗАО «ВЗЛ» предлагается автоматизировать систему планирования с помощью следующих программных продуктов: программа “Кредитный инспектор” 8.30; программа “SysTecs: Бюджет движения денежных средств”; программа “SysTecs: Платежный календарь”; программа Audit Expert; программа «Мастер Финансов. Планирование». В связи с неэффективностью финансового планирования, компании ежегодно теряют прибыли, потери могут составлять от 5-10,0% и более, в зависимости от видов планирования. Так, в частности, при неправильном определении риска инвестиционного проекта, компания может потерять от 50%-100% вложенного капитала, при несвоевременно проведенных отчислений в налоговые органы, в пенсионные фонды и фонды социального страхования, предприятиям и организациям приходится выплачивать штрафные санкции, которые составляют от 2% и более процентов прибыли. При не правильной и не своевременной оценке финансового состояния, компания может стать банкротом. Перечень потерь организаций от неэффективного финансового планирования, достаточно большой. Поэтому в настоящее время, в период острой конкурентной борьбы, забота о финансах должна стать главной задачей предприятия. Так, в частности предложенные мероприятия, направленные на автоматизацию системы планирования и бюджетирования на ЗАО «ВЗЛ» позволят компании получить следующую эффективность: снизить штрафные санкции, снизить риск не своевременной оплаты труда работникам, что позволит сохранить нормальный морально-психологический климат в коллективе и снизит процент текучести кадрового потенциала предприятия; позволит избежать потерь при вложении финансовых ресурсов в инвестиционные проекты и многое другое. Средние ежегодные потери предприятия ЗАО «ВЗЛ» от неэффективности системы планирования составляют около 20,0%, соответственно, исключив потери прибыли, экономическая эффективность от совершенствования планирования на предприятии ЗАО «ВЗЛ» позволит увеличить прибыль компании и в перспективе составит 12451,0 тыс. руб.

Диплом на тему: «Прибыль от продаж, методы планирования и управления»

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ ОТ ПРОДАЖ, МЕТОДЫ ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ

1.1. Общее понятие о прибыли и ее формирование, функции и роль в экономике

1.2. Классификация принципов и методов планирования прибыли организации

1.3. Сущность методов управления прибылью предприятия

ГЛАВА 2. ПЛАНИРОВАНИЕ И УПРАВЛЕНИЕ ПРИБЫЛЬЮ ОТ ПРОДАЖ НА ПРЕДПРИЯТИИ ЗАО «ДЕТИ»

2.1. Организационно-экономическая характеристика предприятия ЗАО «Дети»

2.2. Анализ формирования прибыли организации ЗАО «Дети»

2.3. Оценка методов планирования и управления прибылью от продаж компанией ЗАО «Дети»

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ПЛАНИРОВАНИЯ И УПРАВЛЕНИЯ ПРИБЫЛЬЮ НА ПРЕДПРИЯТИИ ЗАО «ДЕТИ»

3.1.Мероприятия, направленные на улучшение планирования прибылью в компании ЗАО «Дети»

3.2.Повышение эффективности управления прибылью от продаж в организации ЗАО «Дети»

3.3. Экономическая эффективность предложенных рекомендаций

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

В дипломной работе была рассмотрена тема: «Прибыль от продаж, методы планирования и управления». Прибыль представляет итог деятельности предприятия, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения и т.д., а главное от того, насколько эта продукция удовлетворяет потребности потребителя, то есть имеет ли она спрос. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта. Прибыль от продаж есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности, которая образуется за счет валовой прибыли за минусом коммерческих и управленческих расходов предприятия. Под планированием прибыли следует понимать процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия. Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия. Управление прибылью предприятия – это процесс целенаправленного воздействия субъекта на объект для достижения определенных финансовых результатов. Под методами управления прибылью предприятия – понимается способ воздействия субъекта управления на объект для достижения определенного результата. Существует несколько подходов к классификации методов управления прибылью предприятия. Однако к человеку и коллективу имеет смысл применять только такие средства воздействия, которые затрагивают их интересы, поэтому заслуживает внимание классификация по содержанию воздействия: экономическое, организационное, социально-психологическое. Экономические методы управления прибылью предприятия базируются на социально-экономических законах и закономерностях развития объективного мира, природы, общества и мышления, они воздействуют на экономические интересы личности, коллектива, общества. Иными словами, экономические методы управления прибылью предприятия –это система мероприятий, влияющая на производство не прямо, а косвенно, с помощью экономических стимулов и рычагов и ориентирующая деятельность предприятия и его работников в нужном для общества направлении. Система экономических методов управления прибылью предприятия использует все рычаги хозяйствования: планирование, экономический анализ, экономическое стимулирование, товарную и ценовую политику, налоги и др. Организационно-распорядительные методы управления прибылью предприятия основаны на правах и ответственности людей на всех уровнях хозяйствования, предполагают использование руководителем власти, ответственность подчиненных. Социально-психологические методы управления прибылью предприятия основаны на формировании и развитии общественного мнения относительно нравственных ценностей – добра и зла, нравственных начал в обществе, отношения к личности и т.д. Методы управления прибылью предприятия можно выбирать, практика показывает, что наивысший эффект достигается в случае, если применяется система методов, в которой каждый метод дополняет и усиливает другой. Выбор методов управления прибылью предприятия зависит от цели бизнеса, формы собственности и хозяйствования; размера предприятия, обеспеченности его материальными и трудовыми ресурсами; уровня подготовки кадров; конъюнктуры рынка и др. В целом все методы управления прибылью предприятия направлены на увеличение объемов продаж, повышения качества производства, снижения затрат и др., а это непосредственно, повлияет на показатели прибыли любого хозяйствующего субъекта. Объектом исследования дипломной работы является компания ЗАО «Дети». Предприятие является закрытым акционерным обществом и осуществляет свою деятельность на основании Устава, ФЗ “Об акционерных обществах” от 26 декабря 1995 г. N 208-ФЗ (с изм. 6 ноября 2013 г.), гражданского кодекса РФ, налогового кодекса РФ и др. нормативно-правовых актов. Компания «Дети» была основана в 1997 году. Начав работать как оптовый продавец, компания активно развиваясь, является на сегодняшний день одной из крупнейших сетей розничных магазинов детских товаров. В настоящий момент компания предлагает около 30 тысяч наименований товаров для детей от рождения до 12 лет, а также для их мам. Всегда в продаже детское питание, товары по уходу за детьми, кроватки, коляски, манежи, мебель для детской комнаты, стульчики для кормления, кресла в автомобиль, качели, прыгунки, спортивные комплексы, одежда, детская косметика, игрушки, велосипеды, электромобили, ходунки, каталки и многое другое. ЗАО «Дети» предлагает товары таких ведущих мировых и отечественных производителей, как Peg-Perego, Pali, Baby Italia, Lonex, Graco, Neonato, Brevi, Inglesina, Poupy, MIBB, M&M, Deltim, Tako, Baby-Nova, OKBABY, Pupill, LeBe, Sofia, Ewa, Makoma, MONDO, Womar, Гандылян и многих других. Также представлены товары под собственной торговой маркой «Дети» и «Амалфи». Сейчас сеть «Дети» насчитывает 32 магазина в Санкт-Петербурге и 67 магазинов в Москве и Московской области. Все магазины представлены в формате самообслуживания, что даёт более широкие возможности доступа покупателя к товару и повышение комфортности выбора. Площадь магазинов составляет от 350 до 2500 кв. метров. В 2005 году компания получила право на обслуживание социальных карт «Дошкольная» и «Детская». Главная задача компании «Дети» – наиболее полно удовлетворить запросы различных групп населения в приобретении детских товаров, независимо от уровня доходов. Компания имеет множество наград, благодарностей и дипломов. В компании работает более 4000 квалифицированных сотрудников. Возглавляет ЗАО «Дети» – генеральный директор, ему подчиняются коммерческий директор, начальник отделов кадров, главный бухгалтер и др. Все работники предприятия ЗАО «Дети» осуществляют свою деятельность на основании должностных инструкций и правил техники безопасности. Проведенный анализ финансовых показателей по предприятию ЗАО «Дети» показал, что компания за 2011-2013 г.г. увеличила показатели прибыли, однако по сравнению с показателем 2012 г. прибыль снизилась. Наблюдается и снижение показателей рентабельности. Кроме этого, компания является финансово-зависимой, так как наибольший удельный вес в общей структуре капитала приходится на заемные источники финансирования. Все это отрицательно сказывается на эффективности деятельности компании и ее подразделений. Положительным фактором является то, что в ближайшее время вероятность наступления банкротства компании очень незначительная, поэтому необходима стабилизация финансового положения с помощью разработки сильных управленческих решений, направленных на повышение прибыли компании, в том числе и прибыли от продаж. В связи с этим, были предложены мероприятия, направленные на совершенствование планирования и управления прибылью от продаж. В частности было предложено следующее: совершенствование финансовой структуры компании (принять одного экономиста в отдел финансового планирования); внедрение программных продуктов, направленных на совершенствование финансового планирования и разработки бизнес-проектов предприятия (Программа “Мастер Финансов. Планирование” и Программный продукт «Альт-Инвест-Сумм»); снижение управленческих и коммерческих расходов предприятия; внедрение программы по работе с оптовыми потребителями (Программы «1С: Управление торговлей и взаимоотношениями с клиентами (CRM)»); проведение онлайн опросов по изучению потребительских предпочтений (на сайте компании); разработка и внедрение Стандарта качества обслуживания потребителей. В целом сумма затрат на все рассмотренные выше мероприятия составит 703,6 тыс. руб. Это сравнительно небольшая сумма для такой крупной компании как ЗАО «Дети» и финансирование данных мероприятий может осуществляться за счет прибыли, имеющейся у компании. Предложенные рекомендации, так или иначе повлияют на увеличение показателей товарооборота, прибыли от продаж и рентабельности. В частности, расчет экономической эффективности показал, что в результате проведенных мероприятий, произойдет увеличение выручки и валовой прибыли в среднем на 20%, показатель прибыли от продаж возрастет более чем на 80% и составит 100860 тыс. руб. Рентабельность продаж увеличится почти на два процента и составит 5,60%. Рассмотренные показатели экономической эффективности, которые будут достигнуты в результате проведения мероприятий, являются прогнозируемыми. Однако, какая точно будет достигнута эффективность будет зависеть от множества факторов: от внедрения программного обеспечения, от того на сколько профессионально умеют работать менеджеры по продажам и экономисты, на сколько эффективна будет разработана ассортиментная политика и политика стимулирования сбыта и т.д. Тем не менее, проведение данных мероприятий целесообразно и требует незамедлительного решения.

В дипломной работе была рассмотрена тема: «Прибыль от продаж, методы планирования и управления». Прибыль представляет итог деятельности предприятия, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения и т.д., а главное от того, насколько эта продукция удовлетворяет потребности потребителя, то есть имеет ли она спрос. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта. Прибыль от продаж есть показатель экономической эффективности основной деятельности предприятия, т.е. производства и реализации продукции (работ, услуг), торговой деятельности, которая образуется за счет валовой прибыли за минусом коммерческих и управленческих расходов предприятия. Под планированием прибыли следует понимать процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия. Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия. Управление прибылью предприятия – это процесс целенаправленного воздействия субъекта на объект для достижения определенных финансовых результатов. Под методами управления прибылью предприятия – понимается способ воздействия субъекта управления на объект для достижения определенного результата. Существует несколько подходов к классификации методов управления прибылью предприятия. Однако к человеку и коллективу имеет смысл применять только такие средства воздействия, которые затрагивают их интересы, поэтому заслуживает внимание классификация по содержанию воздействия: экономическое, организационное, социально-психологическое. Экономические методы управления прибылью предприятия базируются на социально-экономических законах и закономерностях развития объективного мира, природы, общества и мышления, они воздействуют на экономические интересы личности, коллектива, общества. Иными словами, экономические методы управления прибылью предприятия –это система мероприятий, влияющая на производство не прямо, а косвенно, с помощью экономических стимулов и рычагов и ориентирующая деятельность предприятия и его работников в нужном для общества направлении. Система экономических методов управления прибылью предприятия использует все рычаги хозяйствования: планирование, экономический анализ, экономическое стимулирование, товарную и ценовую политику, налоги и др. Организационно-распорядительные методы управления прибылью предприятия основаны на правах и ответственности людей на всех уровнях хозяйствования, предполагают использование руководителем власти, ответственность подчиненных. Социально-психологические методы управления прибылью предприятия основаны на формировании и развитии общественного мнения относительно нравственных ценностей – добра и зла, нравственных начал в обществе, отношения к личности и т.д. Методы управления прибылью предприятия можно выбирать, практика показывает, что наивысший эффект достигается в случае, если применяется система методов, в которой каждый метод дополняет и усиливает другой. Выбор методов управления прибылью предприятия зависит от цели бизнеса, формы собственности и хозяйствования; размера предприятия, обеспеченности его материальными и трудовыми ресурсами; уровня подготовки кадров; конъюнктуры рынка и др. В целом все методы управления прибылью предприятия направлены на увеличение объемов продаж, повышения качества производства, снижения затрат и др., а это непосредственно, повлияет на показатели прибыли любого хозяйствующего субъекта. Объектом исследования дипломной работы является компания ЗАО «Дети». Предприятие является закрытым акционерным обществом и осуществляет свою деятельность на основании Устава, ФЗ “Об акционерных обществах” от 26 декабря 1995 г. N 208-ФЗ (с изм. 6 ноября 2013 г.), гражданского кодекса РФ, налогового кодекса РФ и др. нормативно-правовых актов. Компания «Дети» была основана в 1997 году. Начав работать как оптовый продавец, компания активно развиваясь, является на сегодняшний день одной из крупнейших сетей розничных магазинов детских товаров. В настоящий момент компания предлагает около 30 тысяч наименований товаров для детей от рождения до 12 лет, а также для их мам. Всегда в продаже детское питание, товары по уходу за детьми, кроватки, коляски, манежи, мебель для детской комнаты, стульчики для кормления, кресла в автомобиль, качели, прыгунки, спортивные комплексы, одежда, детская косметика, игрушки, велосипеды, электромобили, ходунки, каталки и многое другое. ЗАО «Дети» предлагает товары таких ведущих мировых и отечественных производителей, как Peg-Perego, Pali, Baby Italia, Lonex, Graco, Neonato, Brevi, Inglesina, Poupy, MIBB, M&M, Deltim, Tako, Baby-Nova, OKBABY, Pupill, LeBe, Sofia, Ewa, Makoma, MONDO, Womar, Гандылян и многих других. Также представлены товары под собственной торговой маркой «Дети» и «Амалфи». Сейчас сеть «Дети» насчитывает 32 магазина в Санкт-Петербурге и 67 магазинов в Москве и Московской области. Все магазины представлены в формате самообслуживания, что даёт более широкие возможности доступа покупателя к товару и повышение комфортности выбора. Площадь магазинов составляет от 350 до 2500 кв. метров. В 2005 году компания получила право на обслуживание социальных карт «Дошкольная» и «Детская». Главная задача компании «Дети» – наиболее полно удовлетворить запросы различных групп населения в приобретении детских товаров, независимо от уровня доходов. Компания имеет множество наград, благодарностей и дипломов. В компании работает более 4000 квалифицированных сотрудников. Возглавляет ЗАО «Дети» – генеральный директор, ему подчиняются коммерческий директор, начальник отделов кадров, главный бухгалтер и др. Все работники предприятия ЗАО «Дети» осуществляют свою деятельность на основании должностных инструкций и правил техники безопасности. Проведенный анализ финансовых показателей по предприятию ЗАО «Дети» показал, что компания за 2011-2013 г.г. увеличила показатели прибыли, однако по сравнению с показателем 2012 г. прибыль снизилась. Наблюдается и снижение показателей рентабельности. Кроме этого, компания является финансово-зависимой, так как наибольший удельный вес в общей структуре капитала приходится на заемные источники финансирования. Все это отрицательно сказывается на эффективности деятельности компании и ее подразделений. Положительным фактором является то, что в ближайшее время вероятность наступления банкротства компании очень незначительная, поэтому необходима стабилизация финансового положения с помощью разработки сильных управленческих решений, направленных на повышение прибыли компании, в том числе и прибыли от продаж. В связи с этим, были предложены мероприятия, направленные на совершенствование планирования и управления прибылью от продаж. В частности было предложено следующее: совершенствование финансовой структуры компании (принять одного экономиста в отдел финансового планирования); внедрение программных продуктов, направленных на совершенствование финансового планирования и разработки бизнес-проектов предприятия (Программа “Мастер Финансов. Планирование” и Программный продукт «Альт-Инвест-Сумм»); снижение управленческих и коммерческих расходов предприятия; внедрение программы по работе с оптовыми потребителями (Программы «1С: Управление торговлей и взаимоотношениями с клиентами (CRM)»); проведение онлайн опросов по изучению потребительских предпочтений (на сайте компании); разработка и внедрение Стандарта качества обслуживания потребителей. В целом сумма затрат на все рассмотренные выше мероприятия составит 703,6 тыс. руб. Это сравнительно небольшая сумма для такой крупной компании как ЗАО «Дети» и финансирование данных мероприятий может осуществляться за счет прибыли, имеющейся у компании. Предложенные рекомендации, так или иначе повлияют на увеличение показателей товарооборота, прибыли от продаж и рентабельности. В частности, расчет экономической эффективности показал, что в результате проведенных мероприятий, произойдет увеличение выручки и валовой прибыли в среднем на 20%, показатель прибыли от продаж возрастет более чем на 80% и составит 100860 тыс. руб. Рентабельность продаж увеличится почти на два процента и составит 5,60%. Рассмотренные показатели экономической эффективности, которые будут достигнуты в результате проведения мероприятий, являются прогнозируемыми. Однако, какая точно будет достигнута эффективность будет зависеть от множества факторов: от внедрения программного обеспечения, от того на сколько профессионально умеют работать менеджеры по продажам и экономисты, на сколько эффективна будет разработана ассортиментная политика и политика стимулирования сбыта и т.д. Тем не менее, проведение данных мероприятий целесообразно и требует незамедлительного решения.

Диплом на тему: Оценка и прогнозирование объемов продаж ЗАО Банк «Русский стандарт»

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ И ПРОГНОЗИРОВАНИЯ ОБЪЕМОВ ПРОДАЖ БАНКОВСКИХ ПРОДУКТОВ

1.1.Понятие банковского продукта (услуги) и их классификация

1.2. Организационные и технологические аспекты развития системы продаж в банке

1.3.Сущность прогнозирования объемов продаж банковских продуктов

ГЛАВА 2. ОЦЕНКА ОБЪЕМОВ ПРОДАЖ ЗАО «БАНК РУССКИЙ СТАНДАРТ»

2.1. Общая характеристика деятельности предприятия ЗАО «Банк Русский стандарт»

2.2.Оценка объемов продаж ЗАО «Банк Русский стандарт»

2.3.Существующая система продвижения банковских продуктов ЗАО «Банк Русский стандарт»

ГЛАВА 3.АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «БАНК РУССКИЙ СТАНДАРТ»

3.1. Анализ структуры капитала банка ЗАО «Банк Русский стандарт»

3.2.Анализ банковский ликвидности ЗАО «Банк русский стандарт»

3.3.Анализ экономических показателей ЗАО «Банк Русский Стандарт»

ГЛАВА 4. ПРОГНОЗИРОВАНИЕ ОБЪЕМОВ ПРОДАЖ ЗАО «БАНК РУССКИЙ СТАНДАРТ»

4.1.Факторы, оказывающие негативное влияние на продвижение банковских продуктов ЗАО «Банк Русский Стандарт»

4.2.Мероприятия, направленные на увеличение объемов продаж банковских продуктов ЗАО «Банк Русский Стандарт»

4.3. Экономическая эффективность предложенных мероприятий ЗАО «Банк Русский Стандарт»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Банковский продукт – конкретный метод оказания банком (клиенту) услуги или логически связанного набора услуг. Прогноз продаж — это величина объема продаж, которую возможно достигнуть при выполнении неких условий или при реализации некоторых событий. Данная величина может использоваться для уточнения плана продаж. План продаж — это величина объема продаж, которую необходимо достигнуть, выполнив некоторые действия. Объектом исследования в дипломной работе является предприятие-ЗАО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения, является закрытым акционерным обществом и осуществляет свою деятельность на основании Устава, прил.3, Закона «Об акционерных обществах», гражданского и налогового законодательства РФ и др. нормативно-правовыми актами. ЗАО «Банк Русский Стандарт» основан в 1999 году. Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения. Банк предлагает весь спектр розничных услуг для самого широкого круга клиентов, выдает кредиты и принимает вклады любой величины, обеспечивает круглосуточное управление счетами, оказывает услуги юридическим лицам, депозитарные услуги, предоставление кредитных карт на выгодных условиях, переводы, платежи, дополнительные услуги: мобильный банк, интернет-банк, страхование, «SMS-сервис», а также многое другое. Основные факторы, повышающие объемы продаж и поддержание конкурентоспособности банка «Русский Стандарт» являются следующие: широкий спектр услуг и новых банковских продуктов в секторе кредитования физических лиц; значительная сеть подразделений Банка в регионах; постоянное совершенствование клиентского сервиса, существенная модернизация технологии обслуживания клиентов и новые сервисные возможности; развитая сеть розничного бизнеса в сегменте кредитования в точках продаж; простота и удобство получения кредита: принятие кредитного решения за 15 минут, оптимальный набор документов для получения кредита; возможность бесплатного погашения через сеть приемных банкоматов; круглосуточный телефонный информационно-справочный центр; безупречная кредитная история перед кредиторами, позволяют рассчитывать на дальнейшее развитие международного сотрудничества с финансовыми институтами для привлечения ресурсов с невысокой стоимостью; отсутствие ежемесячных комиссий по всем видам кредитов; имеющиеся у Банка Русский Стандарт конкурентные преимущества позволяют сохранить лидерство во всех значимых для него сегментах рынка банковских услуг. Стабильность бизнеса Банка в настоящее время и в среднесрочной перспективе обеспечивается последовательным и неуклонным наращиванием конкурентного преимущества в выбранной отрасли. Проведенный анализ экономических показателей банка за 2008-2010 г.г. показал, что в целом деятельность банка можно назвать успешной, наихудшим экономическим показателями является 2009 г., на это оказало влияние – экономический кризис. Но в силу свой опытности и конкурентоспособности в 2010 г. банку удалось значительно увеличить прибыль , по сравнению с показателем 2009г., хотя на докризисный уровень банк не вышел. Показатели ликвидности находятся в норме. Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности. Основными негативными факторами, которые повлияли на увеличение объемов продаж ЗАО «Банк Русский Стандарт» являются: значительное сокращение объемов кредитования, рост объемов просроченной задолженности по кредитам, применение более серьезных процедур оценки заемщиков, сокращение присутствия Банков в торговых точках для снижения доли высокорисковых кредитов в структуре портфеля, увеличение процентных ставок, комиссий. В целях формирования ресурсной базы и предложения клиентам комплексных продуктов «Банк Русский Стандарт» включился в систему страхования вкладов. Стремясь сделать свой бизнес надежным и прозрачным, Банк развивает отношения с иностранными партнерами. Банк размещает ценные бумаги под гарантии международных организаций и развивает инструменты секьюритизации кредитного портфеля. Стабильность и процветание Банка являются результатом профессиональной работы, использованием лучшего мирового опыта и серьезным отношением к инвестициям в технологии массового обслуживания. Долгосрочные мероприятия банка «Русский Стандарт», направленные на увеличение объемов продаж банковских продуктов: успешное развитие потребительского кредитования в Москве и регионах России ; расширение присутствия в регионах; совершенствование процедур управления рисками и операционными затратами; качественный рост предложения и развитие сервисных функций; расширение спектра банковских продуктов. Краткосрочные и среднесрочные мероприятия банка «Русский Стандарт» (на 2012-2013 г.г.), направленные на увеличение объемов продаж банковских продуктов: развитие системы кредитования физических лиц; развитие структуры портфеля кредитных карт; развитие системы страхования вкладов. Эти мероприятия планируется осуществить за счет: развитие системы страхования, новых программ кредитования, новых кредитных карт, стимулирования продаж посредством проведения акций и рекламной деятельности банка, изучения потребительского спроса путем опроса и анкетирования.

Проведенная экономическая эффективность показала, что если рассмотренные мероприятия позволят банку увеличивать ежегодно прибыль на 50%, то в 2012 г. банк выйдет на показатели докризисного периода. На самом деле прибыль банка может увеличиться и в разы больше, чем было рассмотрено выше. Так как в долгосрочной перспективе банк планирует проведение следующих мероприятий: расширение присутствия в регионах; совершенствование процедур управления рисками и операционными затратами; качественный рост предложения и развитие сервисных функций; расширение спектра банковских продуктов.

Банковский продукт – конкретный метод оказания банком (клиенту) услуги или логически связанного набора услуг. Прогноз продаж — это величина объема продаж, которую возможно достигнуть при выполнении неких условий или при реализации некоторых событий. Данная величина может использоваться для уточнения плана продаж. План продаж — это величина объема продаж, которую необходимо достигнуть, выполнив некоторые действия. Объектом исследования в дипломной работе является предприятие-ЗАО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения, является закрытым акционерным обществом и осуществляет свою деятельность на основании Устава, прил.3, Закона «Об акционерных обществах», гражданского и налогового законодательства РФ и др. нормативно-правовыми актами. ЗАО «Банк Русский Стандарт» основан в 1999 году. Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения. Банк предлагает весь спектр розничных услуг для самого широкого круга клиентов, выдает кредиты и принимает вклады любой величины, обеспечивает круглосуточное управление счетами, оказывает услуги юридическим лицам, депозитарные услуги, предоставление кредитных карт на выгодных условиях, переводы, платежи, дополнительные услуги: мобильный банк, интернет-банк, страхование, «SMS-сервис», а также многое другое. Основные факторы, повышающие объемы продаж и поддержание конкурентоспособности банка «Русский Стандарт» являются следующие: широкий спектр услуг и новых банковских продуктов в секторе кредитования физических лиц; значительная сеть подразделений Банка в регионах; постоянное совершенствование клиентского сервиса, существенная модернизация технологии обслуживания клиентов и новые сервисные возможности; развитая сеть розничного бизнеса в сегменте кредитования в точках продаж; простота и удобство получения кредита: принятие кредитного решения за 15 минут, оптимальный набор документов для получения кредита; возможность бесплатного погашения через сеть приемных банкоматов; круглосуточный телефонный информационно-справочный центр; безупречная кредитная история перед кредиторами, позволяют рассчитывать на дальнейшее развитие международного сотрудничества с финансовыми институтами для привлечения ресурсов с невысокой стоимостью; отсутствие ежемесячных комиссий по всем видам кредитов; имеющиеся у Банка Русский Стандарт конкурентные преимущества позволяют сохранить лидерство во всех значимых для него сегментах рынка банковских услуг. Стабильность бизнеса Банка в настоящее время и в среднесрочной перспективе обеспечивается последовательным и неуклонным наращиванием конкурентного преимущества в выбранной отрасли. Проведенный анализ экономических показателей банка за 2008-2010 г.г. показал, что в целом деятельность банка можно назвать успешной, наихудшим экономическим показателями является 2009 г., на это оказало влияние – экономический кризис. Но в силу свой опытности и конкурентоспособности в 2010 г. банку удалось значительно увеличить прибыль , по сравнению с показателем 2009г., хотя на докризисный уровень банк не вышел. Показатели ликвидности находятся в норме. Банк соблюдает внутренние нормативы ликвидности, разработанные и принятые в составе Политики управления ликвидностью, имеющей своей целью обеспечение своевременной и полной оплаты текущих обязательств Банка; готовности Банка к изъятию депозитов и вкладов; а также исполнения финансового плана с учетом минимизации рисков ликвидности. Основными негативными факторами, которые повлияли на увеличение объемов продаж ЗАО «Банк Русский Стандарт» являются: значительное сокращение объемов кредитования, рост объемов просроченной задолженности по кредитам, применение более серьезных процедур оценки заемщиков, сокращение присутствия Банков в торговых точках для снижения доли высокорисковых кредитов в структуре портфеля, увеличение процентных ставок, комиссий. В целях формирования ресурсной базы и предложения клиентам комплексных продуктов «Банк Русский Стандарт» включился в систему страхования вкладов. Стремясь сделать свой бизнес надежным и прозрачным, Банк развивает отношения с иностранными партнерами. Банк размещает ценные бумаги под гарантии международных организаций и развивает инструменты секьюритизации кредитного портфеля. Стабильность и процветание Банка являются результатом профессиональной работы, использованием лучшего мирового опыта и серьезным отношением к инвестициям в технологии массового обслуживания. Долгосрочные мероприятия банка «Русский Стандарт», направленные на увеличение объемов продаж банковских продуктов: успешное развитие потребительского кредитования в Москве и регионах России ; расширение присутствия в регионах; совершенствование процедур управления рисками и операционными затратами; качественный рост предложения и развитие сервисных функций; расширение спектра банковских продуктов. Краткосрочные и среднесрочные мероприятия банка «Русский Стандарт» (на 2012-2013 г.г.), направленные на увеличение объемов продаж банковских продуктов: развитие системы кредитования физических лиц; развитие структуры портфеля кредитных карт; развитие системы страхования вкладов. Эти мероприятия планируется осуществить за счет: развитие системы страхования, новых программ кредитования, новых кредитных карт, стимулирования продаж посредством проведения акций и рекламной деятельности банка, изучения потребительского спроса путем опроса и анкетирования.

Проведенная экономическая эффективность показала, что если рассмотренные мероприятия позволят банку увеличивать ежегодно прибыль на 50%, то в 2012 г. банк выйдет на показатели докризисного периода. На самом деле прибыль банка может увеличиться и в разы больше, чем было рассмотрено выше. Так как в долгосрочной перспективе банк планирует проведение следующих мероприятий: расширение присутствия в регионах; совершенствование процедур управления рисками и операционными затратами; качественный рост предложения и развитие сервисных функций; расширение спектра банковских продуктов.

Диплом на тему: Бизнес-план создания театр- студии для обучения аниматоров

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БИЗНЕС ПЛАНИРОВАНИЯ

1.1.Понятие, цели и задачи планирования на предприятии

1.2.Бизнес план и его структура

1.3.Экономические показатели эффективности бизнес планирования

ГЛАВА 2. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПО ОРГАНИЗАЦИИ ТЕАТРА СТУДИИ

2.1.Краткая организационно- экономическая характеристика организации

2.2. Разработка бизнес-плана театра-студии для обучения аниматоров

2.2.1. Резюме

2.2.2.Характеристика деятельности театра-студии

2.2.3. Бизнес география и анализ конкуренции театра-студии

2.2.4. План маркетинга театра-студии

2.2.5. Организационный план театра-студии

2.2.6. Производственный план театра-студии

ГЛАВА 3. ФИНАНСИРОВАНИЕ ПРОЕКТА И ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ БИЗНЕС-ПЛАНИРОВАНИЯ ТЕАТРА-СТУДИИ

3.1. Разработка финансового плана и стратегии финансирования

3.2. Анализ рисков проекта по организации театра-студии

3.3.Экономическая эффективность проекта

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

В дипломной работе была рассмотрена тема: «Бизнес-план создания театра студии для обучения аниматоров». Планирование представляет собой функцию управления и является одним из наиважнейших процессов, от которого зависит эффективность деятельности компании. Потребность в бизнес-плане возникает при решении следующих задач: открытие нового дела; перепрофилирование существующей фирмы, выбор новых видов деятельности; подготовка заявок для получения кредитов; обоснование предложений по приватизации государственных предприятий. Под бизнес-планированием (деловым планированием) понимают процесс выработки действий по достижению целей фирмы (компании, предприятия). Основные информационные разделы бизнес-плана резюме; описание продукта; анализ рынка, маркетинг и продажи; план производства; организационный план; юридический план, финансовый план; риски проекта. Для оценки эффективности бизнес-плана используется две группы показателей. Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта (прибыльность проекта; рентабельность капитала; показатели финансовой деятельности; инвестиционные показатели (прибыль на акцию; дивиденды на акцию; коэффициент покрытия дивидендов; соотношение цены акции и прибыли). Вторая группа показателей характеризует эффективность инвестиций в проект (срок окупаемости; чистая приведенная величина дохода; -внутренняя норма рентабельности; доходность инвестированного капитала; индекс прибыльности; чистый денежный поток; чистая приведенная стоимость.