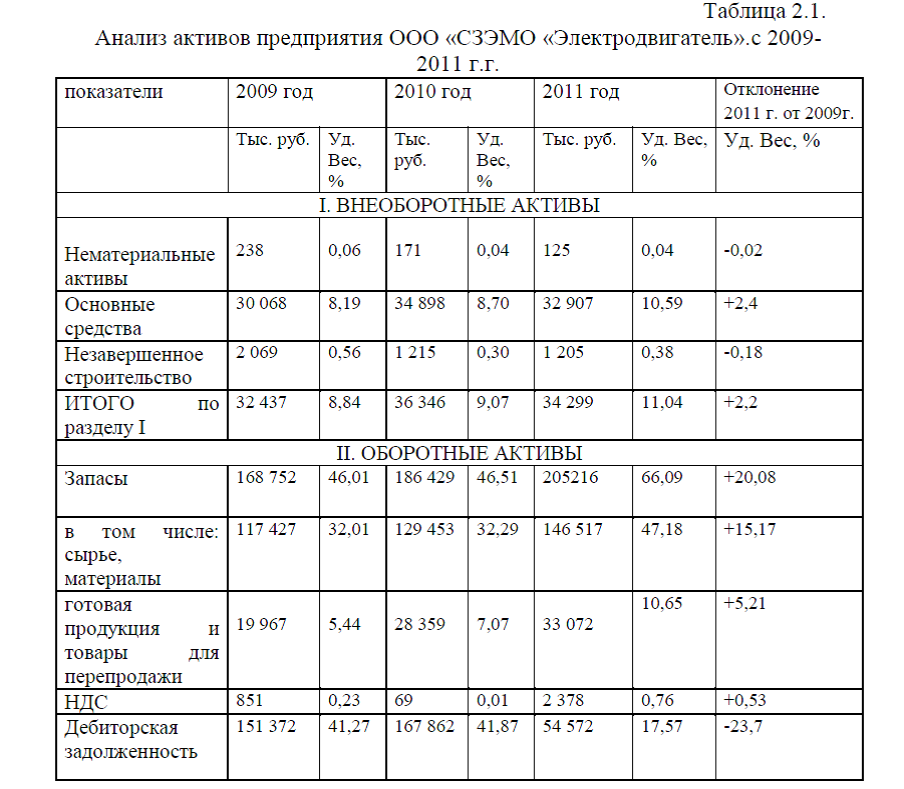

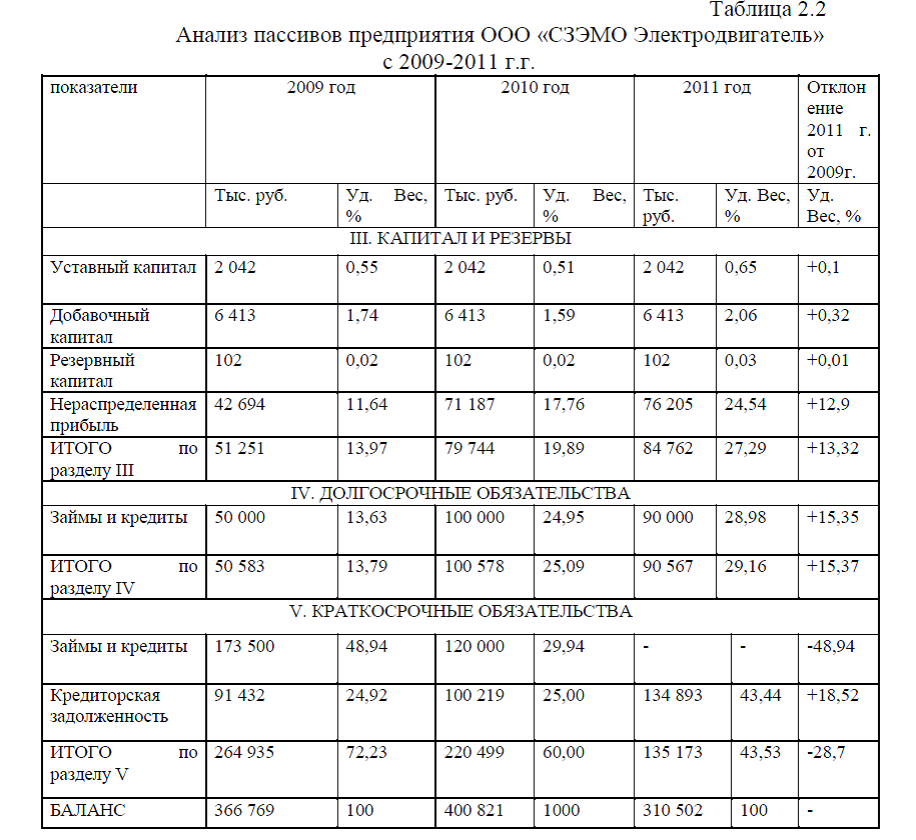

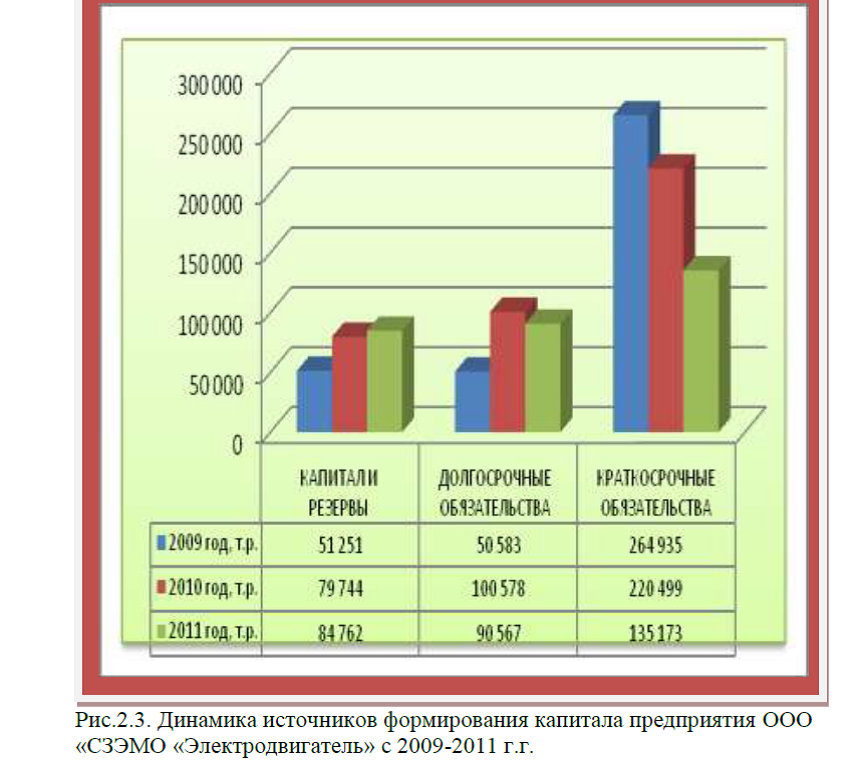

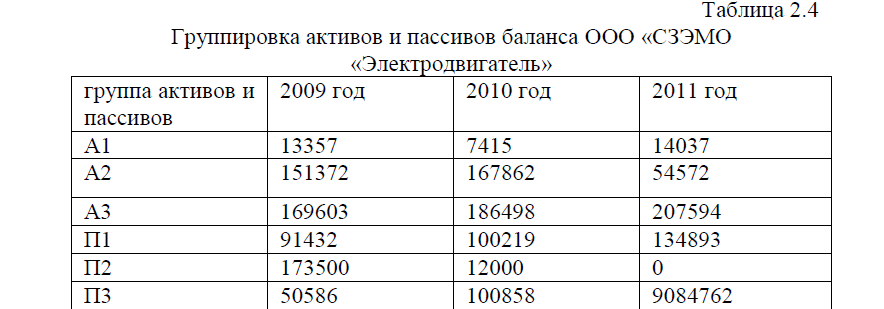

Анализ чувствительности

проекта на примере предприятия ООО «СЗЭМО Электродвигатель»analiz-chuvstvitelnosti-proekta-na-primere-predpriyatiya.doc

проекта на примере предприятия ООО «СЗЭМО Электродвигатель»analiz-chuvstvitelnosti-proekta-na-primere-predpriyatiya.doc

Полученные показатели коммерческой эффективности проекта не учитывают реальную ситуацию будущего развития, при которой денежные поступления и выручка от реализации в силу различных, не учтенных при разработке технологии проекта причин могут не достигать плановых значений, а текущие и инвестиционные затраты – оказаться значительно больше плановых.

Поэтому в заключение расчетов проводится анализ рисков будущего развития ситуации по проекту на основе методологии «оценки чувствительности».

Анализ чувствительности заключается в определении предельных (критических) значений исходных параметров проекта (например, минимальный уровень планового объема продаж), при которых достигается предельное по фактору безубыточности значение целевого критериального показателя (чаще всего чистая текущая стоимость NPV).

Показатель чистой текущей стоимости входит в число наиболее часто используемых критериев коммерческой эффективности инвестиций. В общем случае методика расчета NPV заключается в суммировании пересчитанных на текущий момент времени (дисконтированных на нулевой момент) величин чистых денежных потоков по всем интервалам планирования на всем протяжении периода исследования. При этом, как правило, учитывается и ликвидационная или остаточная стоимость проекта, формирующая дополнительный денежный поток за пределами горизонта исследования. Для пересчета всех указанных величин используются коэффициенты приведения, основанные на выбранной ставке сравнения (дисконтирования).

Классическая формула для расчета NPV выглядит следующим образом (3.1):

где NCFi – денежный поток на i-ом интервале планирования, RD – ставка дисконтирования (в десятичном выражении), Life – горизонт исследования, выраженный в интервалах планирования.

Анализ чувствительности представляет собой расчёт изменения основных показателей эффективности проекта NPV(чистая текущая стоимость) и IRR(внутренняя ставка доходности) при проявлении факторов риска. В результате анализа выявляются «запас прочности», устойчивые и неустойчивые к изменению внешней ситуации проекты. В качестве факторов риска при разработке проектов принимаются: возможные изменения объемов реализации продукции по проекту, возможные изменения показателей затрат, возможные изменения стоимости используемого по проекту капитала, т.е. изменения ставки сравнения.

К устойчивым проектам в общем случае относятся нововведения, для которых изменение факторов риска на 20% и более не приводит к их убыточности. Т.е. при снижении плановых объемов реализации продукции по проекту на 20% от расчетной величины из-за уменьшения спроса или других причин, чистая текущая стоимость NPV остается положительной. Или, при увеличении текущих затрат по содержанию проектируемого предприятия на 20% от расчетной величины, также в силу любых причин, чистая текущая стоимость NPV остается больше нуля.

Для неустойчивых проектов характерно появление убыточности уже при незначительном, в пределах до 20% снижении объемов реализации или росте затрат.

Проведем анализ чувствительности проекта на предприятии ООО «СЗЭМО Электродвигатель».

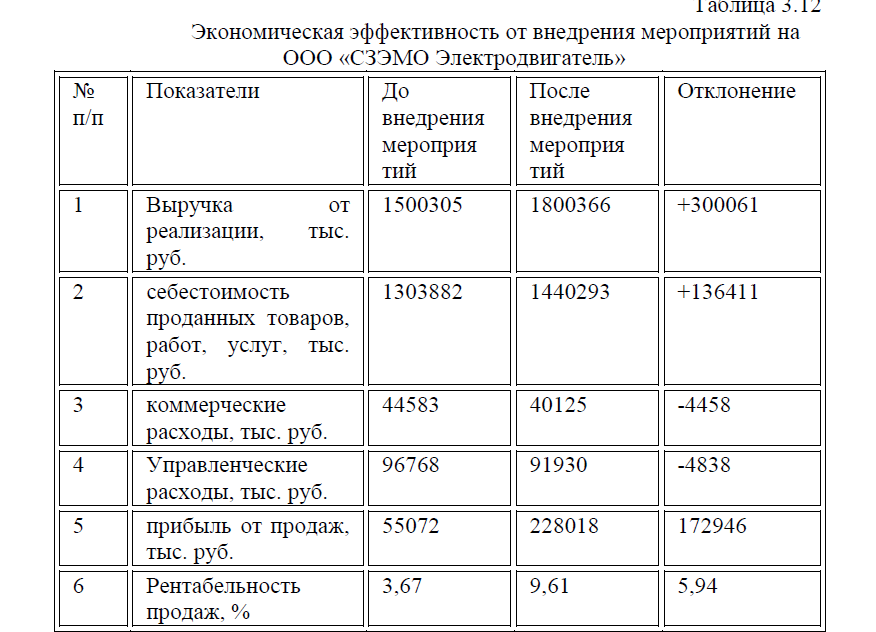

Так, предполагаемый выше расчет показал, что за счет внедрения мероприятий, планируется увеличить объемы продаж на 20%.по отношению к показателю 2011 г., а именно:

15000305+20%=1800366 тыс. руб.

Если в качестве источника финансирования использовать собственные средства компании, имеющей рентабельность активов за последний отчетный период 12,24%. В этом случае ставка сравнения при расчете NPV составит 0,1224. Рассчитаем величину чистой текущей стоимости по формуле (3.2)

NPV=(Чп+Ам)/(1+R)-Кз,(3.2)

где:

Чп-чистая прибыль

Ам- амортизация

R-ставка, в нашем случае она составляет 0,1224

Кз-капитальные затраты

Кз-это капитальные затраты, связанные с приобретение основного капитала предприятия (машины, оборудование, земельные участки и т.д).

Чистая прибыль- это прибыль остающаяся в распоряжении предприятия после вычета всех расходов и налогов. Так, предприятие уплачивает налог на прибыль, который составляет 20% от налогооблагаемой прибыли.

Налогооблагаемая прибыль складывается из прибыли от реализации и других источников дохода предприятия (по неосновной деятельности). Так как для увеличения производства услуг, товаров, необходимо внедрение дополнительного оборудования, предположительно на 20% от имеющихся основных средств, а именно 32907+20%=39488 тыс. руб. При такой стоимости основных средств амортизационные отчисления в среднем составляют 3800 т.р.

Так как для увеличения производства услуг, товаров, необходимо внедрение дополнительного оборудования, предположительно на 20% от имеющихся основных средств, а именно 32907+20%=39488 тыс. руб. При такой стоимости основных средств амортизационные отчисления в среднем составляют 3800 т.р.

Так, рассчитаем NPV, при условии, что доходы и расходы от неосновной деятельности остаются на уровне последнего отчетного периода, плановый рост объемов продаж на 20% по отношению к показателю последнего отчетного периода:

NPV =73134/1,1224-39488=+25670 тыс. руб., табл.3.13.

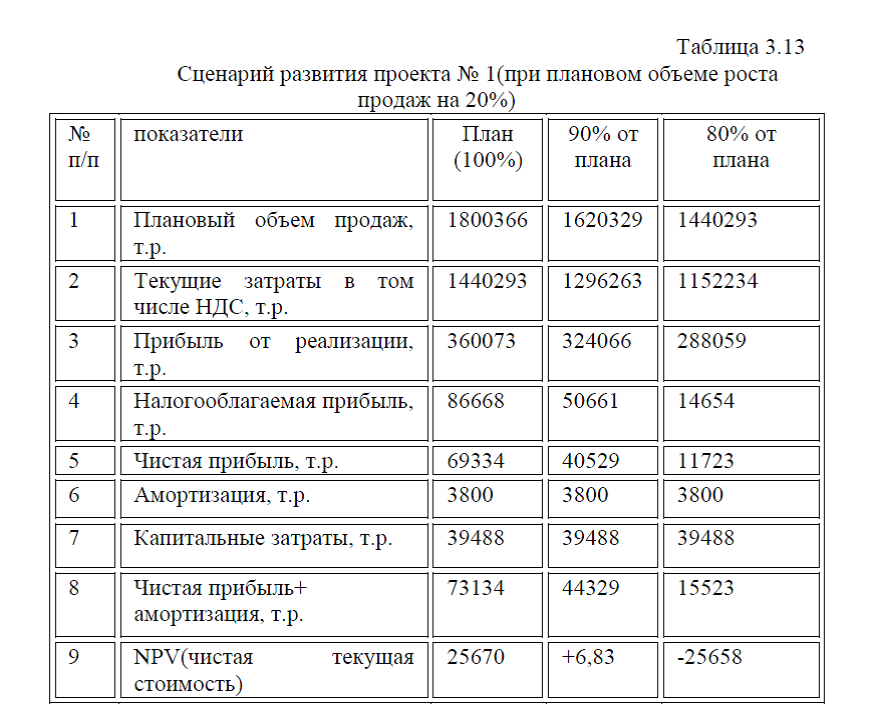

Таблица 3.13.Сценарий развития проекта № 1(при плановом объеме роста продаж на 20%)

| № п/п | показатели |

План (100%)

|

90% от плана | 80% от плана |

| 1 | Плановый объем продаж, т.р. | 1800366 | 1620329 | 1440293 |

| 2 | Текущие затраты в том числе НДС, т.р. | 1440293 | 1296263 | 1152234 |

| 3 | Прибыль от реализации, т.р. | 360073 | 324066 | 288059 |

| 4 | Налогооблагаемая прибыль, т.р. | 86668 | 50661 | 14654 |

| 5 | Чистая прибыль, т.р. | 69334 | 40529 | 11723 |

| 6 | Амортизация, т.р. | 3800 | 3800 | 3800 |

| 7 | Капитальные затраты, т.р. | 39488 | 39488 | 39488 |

| 8 |

Чистая прибыль+ амортизация, т.р. |

73134 | 44329 | 15523 |

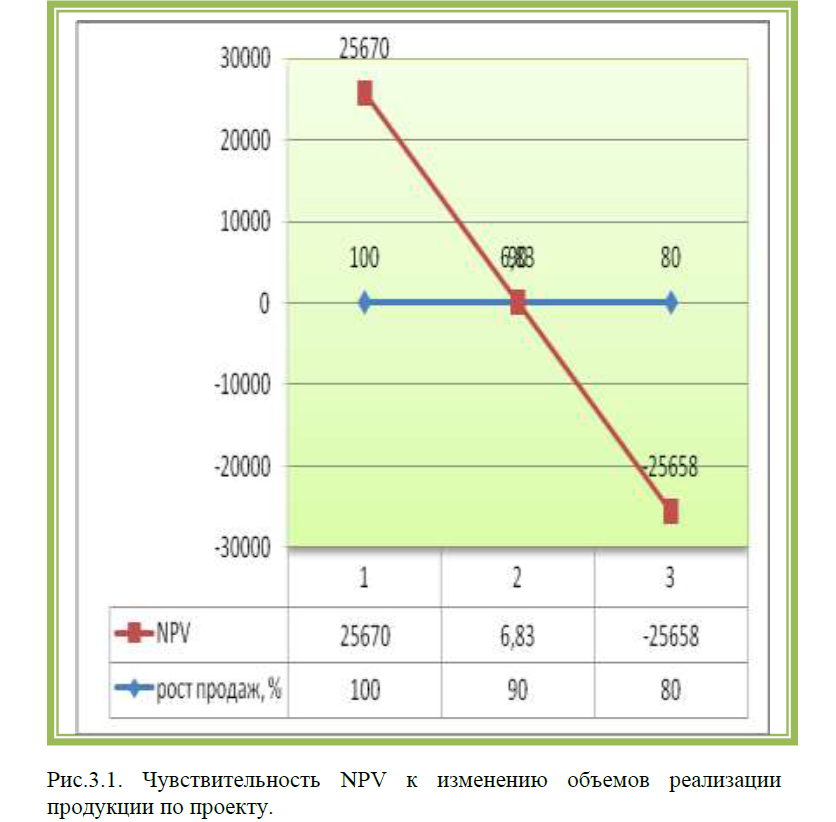

| 9 | NPV(чистая текущая стоимость) | 25670 | +6,83 | -25658 |

Таким образом, при планируемом объеме увеличения продаж на 20%, а именно в сумме 1800366 тыс. руб., чистая текущая стоимость (NPV )составит 25670 тыс. руб.

Но ожидаемый плановый рост продаж в 20% может и не наступить, и объем продаж может увеличиться на меньшую величину, например на 90% от планового объема, т.е. 1800366 т.р.- это 100%-й плановый объем продаж, а 1620329 тыс. руб.- это 90%-й объем от планового объема (1800366/100)?90%=1620329тыс. руб.

Объем продаж в 90%-в также может не наступить, может произойти 80%-й объем продаж, т.е. (1800366/100)?80%=1440293тыс. руб.

Рассчитаем NPVпри различных сценариях развития увеличения объема продаж, если переменные затраты(в т.ч. НДС) будут составлять 80% от выручки реализованной продукции, табл.3.13.

Данные табл.3.13. показывают, что при изменении планового объема продаж на 20%, т.е. при объеме 1440293тыс. руб., чистая текущая стоимость отрицательна и составляет -25658 тыс. руб., а при изменении планового объема продаж на 10%, т.е. при объеме 1620329тыс. руб. чистая текущая стоимость положительна, но имеет небольшое значение и составляет 6,83 тыс. руб.

Таким образом, расчет показал, что эффективен рост объемов продаж как планируется на 100% (1800366 тыс. руб.), допускается снижение объемов продаж на 10% (т.е. при 90% объеме продаж от планового, 1620329 тыс. руб.). При этих значениях NPV является положительным. При отклонении от планового объема продаж в 20%, 30% и более NPV будет отрицательным. Соответственно, такой сценарий развития проекта не желателен, рис.3.1.

Проведем сравнительный анализ чувствительности проекта. Для сравнения возьмем сценарий развития, если объемы продаж увеличатся на 30% и 40% от показателя 2011 г. Так как планируется увеличение продаж на 30% и 40%, то соответственно для производства дополнительных товаров, необходимо внедрение дополнительных основных средств (оборудования), то соответственно произойдет и рост стоимости основных средств, а также амортизационных отчислений. табл.3.14.

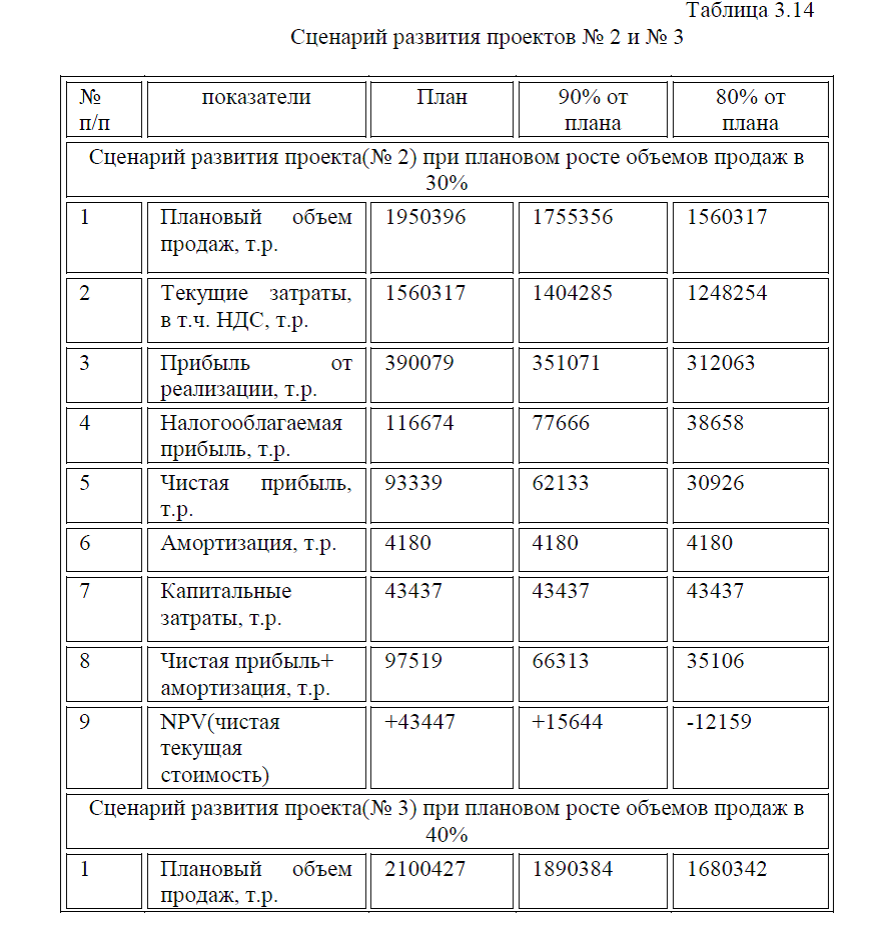

Таблица 3.14.Сценарий развития проектов № 2 и № 3

| № п/п | показатели |

План

|

90% от плана | 80% от плана |

| Сценарий развития проекта(№ 2) при плановом росте объемов продаж в 30% | ||||

| 1 | Плановый объем продаж, т.р. | 1950396 | 1755356 | 1560317 |

| 2 | Текущие затраты, в т.ч. НДС, т.р. | 1560317 | 1404285 | 1248254 |

| 3 | Прибыль от реализации, т.р. | 390079 | 351071 | 312063 |

| 4 | Налогооблагаемая прибыль, т.р. | 116674 | 77666 | 38658 |

| 5 | Чистая прибыль, т.р. | 93339 | 62133 | 30926 |

| 6 | Амортизация, т.р. | 4180 | 4180 | 4180 |

| 7 | Капитальные затраты, т.р. | 43437 | 43437 | 43437 |

| 8 |

Чистая прибыль+ амортизация, т.р. |

97519 | 66313 | 35106 |

| 9 | NPV(чистая текущая стоимость) | +43447 | +15644 | -12159 |

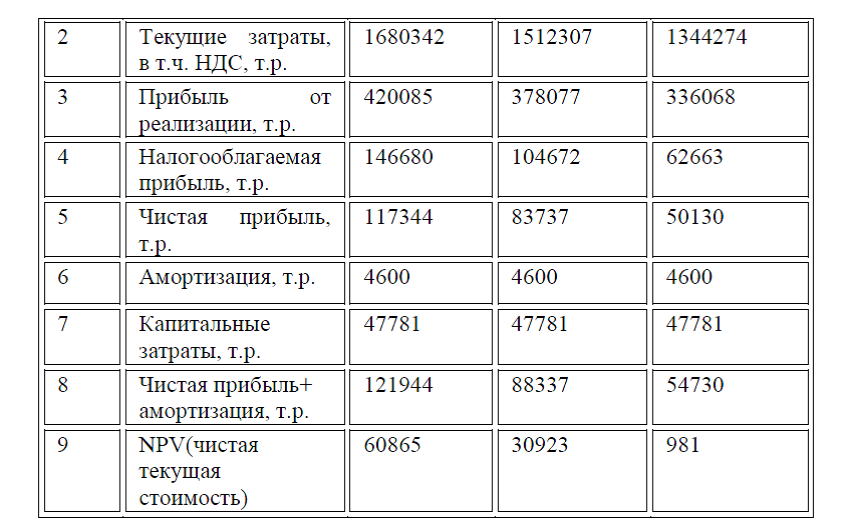

| Сценарий развития проекта(№ 3) при плановом росте объемов продаж в 40% | ||||

| 1 | Плановый объем продаж, т.р. | 2100427 | 1890384 | 1680342 |

| 2 | Текущие затраты, в т.ч. НДС, т.р. | 1680342 | 1512307 | 1344274 |

| 3 | Прибыль от реализации, т.р. | 420085 | 378077 | 336068 |

| 4 | Налогооблагаемая прибыль, т.р. | 146680 | 104672 | 62663 |

| 5 | Чистая прибыль, т.р. | 117344 | 83737 | 50130 |

| 6 | Амортизация, т.р. | 4600 | 4600 | 4600 |

| 7 | Капитальные затраты, т.р. | 47781 | 47781 | 47781 |

| 8 |

Чистая прибыль+ амортизация, т.р. |

121944 | 88337 | 54730 |

| 9 | NPV(чистая текущая стоимость) | 60865 | 30923 | 981 |

Таким образом, данные табл.3.14 показывают, что проект № 2(при плановом объеме продаж в 30%) более чувствителен, чем проект № 3 (при плановом росте продаж в 40%), так как при снижении планового объема продаж до 80%, NPV имеет отрицательное значение. Проект № 3 (при плановом росте продаж в 40%) является не чувствительным, так как даже если продажи не возрастут на 40% как планируется, NPV все равно будет положительным. Обобщим все расчеты в табл.3.15.

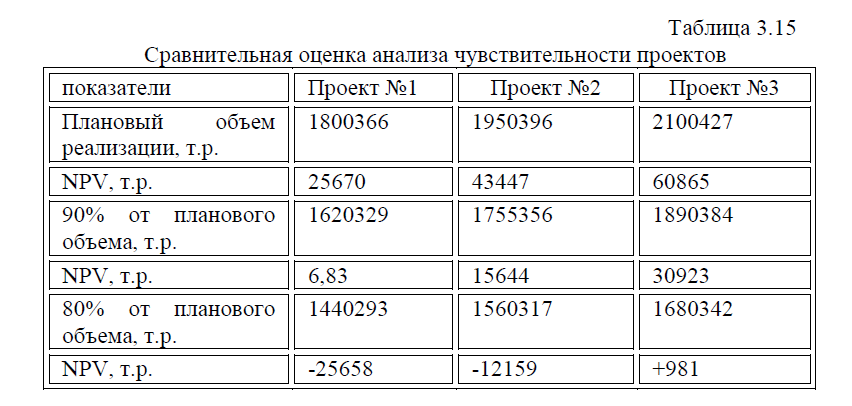

Таблица 3.15.Сравнительная оценка анализа чувствительности проектов

| показатели | Проект №1 | Проект №2 | Проект №3 |

| Плановый объем реализации, т.р. | 1800366 | 1950396 | 2100427 |

| NPV, т.р. | 25670 | 43447 | 60865 |

| 90% от планового объема, т.р. | 1620329 | 1755356 | 1890384 |

| NPV, т.р. | 6,83 | 15644 | 30923 |

| 80% от планового объема, т.р. | 1440293 | 1560317 | 1680342 |

| NPV, т.р. | -25658 | -12159 | +981 |

Таким образом, наиболее выгодным является сценарий развития проекта № 3, так как даже при снижении планового объема продаж даже на 20%, чистый дисконтированный доход положителен. Следовательно, данный проект является менее чувствительным.