Диплом: Оценка стоимости предприятия (бизнеса) МГУП «Мосводоканал»

Проведем анализ структуры активов баланса по данным предприятия, прил.16.

Данные оформим в виде табл.3.2, прил.14. По данным табл.3.2. наблюдаем, что структура активов состоит из внеоборотных и оборотных активов, при этом наибольшая доля приходится на оборотные активы и составляет около 90% всей суммы капитала. Так в 2010 г. стоимость оборотных активов составила 276203 млн. руб., а это 88,95% от суммы активов, наблюдается снижение доли оборотного капитала на 2,2%. Доля внеоборотных активов увеличилась на 2,2% и составила 34299 млн. руб. В целом стоимость капитала снизилась и составила 310502 млн. руб., тогда как в 2008 г. она составляла 366769 млн. руб.

В структуре пассивов предприятия МГУП «Москводоканал», табл.3.3 прил.17. наибольшая доля приходится на заемные источники финансирования, доля собственных средств составляет 27,29%. На конец анализируемого периода наблюдается снижение доли заемных средств на 28,7% (по краткосрочным источникам финансирования), доля долгосрочных средств увеличилась на 15,37%. Собственный капитал предприятия увеличился и составил 84 762 млн. руб., а это на 33511 млн. руб. выше по сравнению с показателем 2008 г.

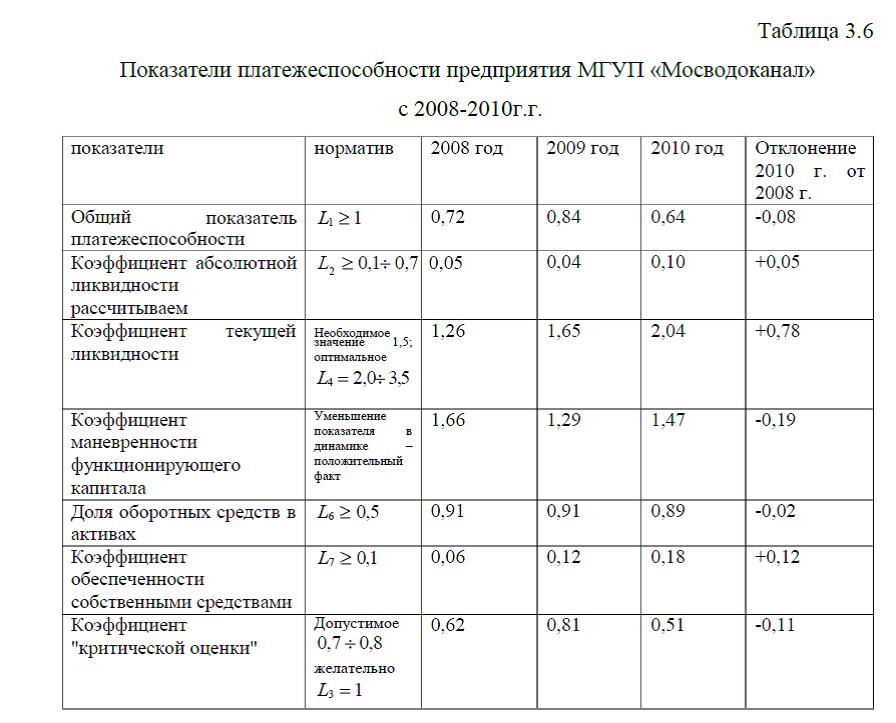

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности, табл.3.4., прил.15 [16]. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы, прил.14. Сгруппируем показатели активов и пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г., данные оформим в виде табл.3.5 прил.14. Рассчитаем показатели ликвидности по формулам представленным в табл.3.4, прил.14 [16], данные оформим в виде табл.3.6.

По данным табл.3.6. видно, что Коэффициент критической оценки ниже нормативного значения и составляет 0,51, а это ниже на 0,11 по сравнению с показателем 2008 г. Другие показатели находятся в норме. Наблюдается увеличение коэффициентов абсолютной и текущей ликвидности, рост коэффициента обеспеченности собственными средствами, снизился коэффициент маневренности функционирующего капитала, это следует оценить положительно.

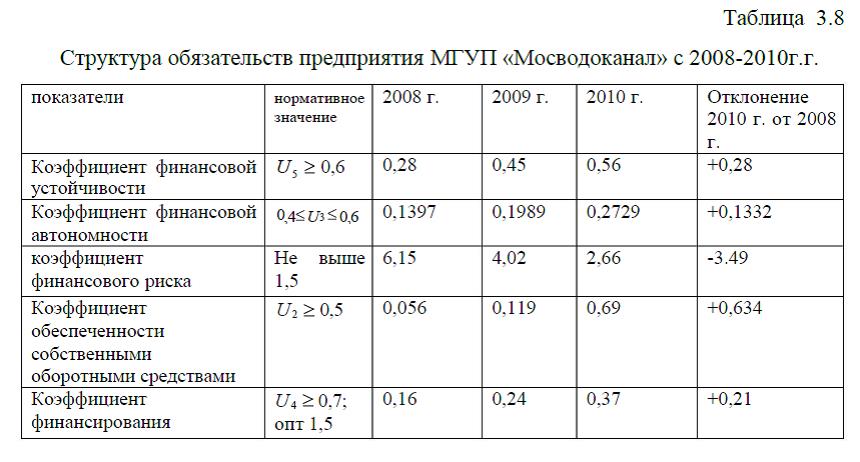

Финансовая устойчивость – характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых финансовых средств. Оценка уровня финансовой устойчивости предприятия осуществляется с использованием обширной системы показателей. Коэффициенты оценки финансовой устойчивости предприятия – система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. Для осуществления такой оценки используются показатели, основные из которых приведены в табл. 3.7, прил.14 [16]. Произведем анализ финансовой устойчивости предприятия МГУП «Мосводоканал» с 2008-2010 г.г. по коэффициентам представленным в табл.3.6, данные оформим в виде табл. 3.8.

По данным табл.3.8 видно, что коэффициент финансовой устойчивости ниже нормативного значения и составляет 0,56, тогда как норматив больше 0,6, но к 2010 г. данный коэффициент увеличился на 0,28. Коэффициент финансовой автономности ниже норматива и составляет 0,2729, тогда как по нормативу он должен составлять от 0,4 до 0,6. Но к концу анализируемого периода данный показатель увеличился на 0,1332. Достаточно высокий коэффициент финансового риска и составляет 2,66, это ниже на 3,49 по сравнению с показателем 2008 г. Низкий также и коэффициент финансирования и в 2010 г. он составил 0,37.

По выше приведенной таблице можно сделать вывод, что показатели финансовой устойчивости низкие, хотя к концу анализируемого периода наблюдается улучшение показателей. [84]

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации. Для анализа деловой активности организации используют две группы показателей: общие показатели оборачиваемости; показатели управления активами, табл.3.9, прил.15.

Коэффициенты оценки оборачиваемости капитала – система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Проведем анализ коэффициентов деловой активности предприятия МГУП «Мосводоканал», исходные данные представлены в табл. 3.10, прил.14 [16].

Проведенные расчеты коэффициентов деловой активности оформим в виде табл.3.11.

По данным табл. 3.11 видно, что срок погашения дебиторской задолженности ускорился на 33,65 дня и составил 13,27 дней. Произошло ускорение оборачиваемости материальных запасов на 2,37 дней и оборачиваемости денежных средств на 0,77 дня. Коэффициент отдачи собственного капитала составил 17,70 оборотов, а это на 5,27 ниже по сравнению с 2008 г. В течении анализируемого периода наблюдается рост фондоотдачи и коэффициента общей оборачиваемости капитала на 6,43 и 1,62 соответственно.

В целом на основании выше изложенного можно сделать вывод, что не все показатели деловой активности улучшились, по некоторым показателям наблюдается ухудшение деятельности предприятия.

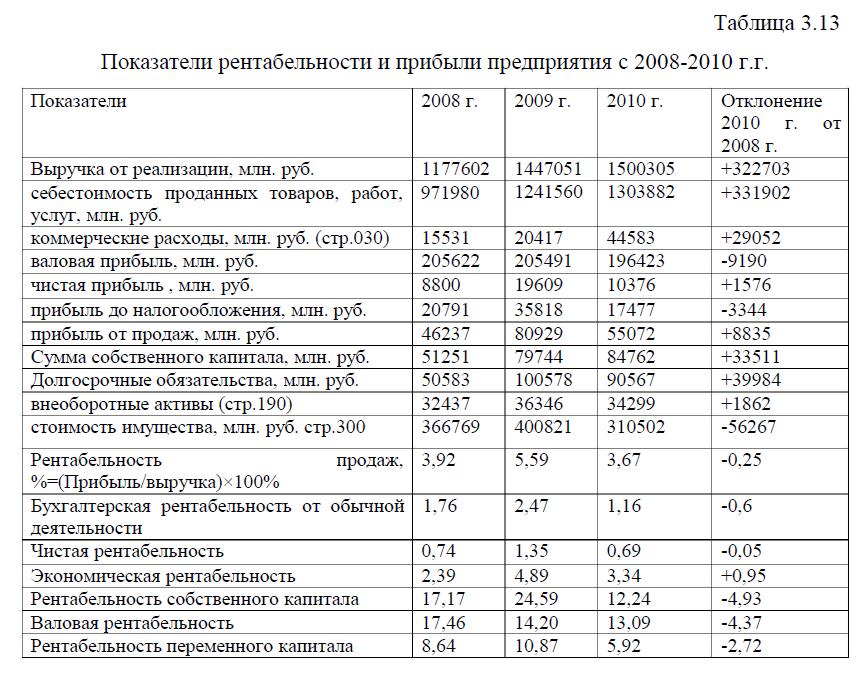

Произведем анализ прибыли и рентабельности (по формулам табл.3.12, прил.15) [16] предприятия МГУП «Мосводоканал» с 2008-2010 г.г, данные оформим в виде табл.3.13…

По данным табл. 3.13 наблюдается рост выручки и себестоимости на 322703 млн. руб. и 331902 млн. руб. соответственно. Валовая прибыль снизилась и составила 196423 млн. руб., а это на 9190 млн. руб. ниже по сравнению с показателем 2008 г. В связи с этим валовая рентабельность снизилась на 4,37%. Произошло незначительное снижение по чистой рентабельности. Рентабельность переменного капитала снизилась на 2,72%, а экономическая возросла на 0,95 и составила в 2010 г. 3,34%.

Основная причина разорения предприятия- некомпетентный или недобросовестный менеджмент. Проведем анализ диагностики банкротства предприятия МГУП «Мосводоканал» по z-модели Э.Альтмана. Пятифакторная z-модель Э.Альтмана для оценки вероятности банкротства предприятия применяется в зарубежной практике для прогнозирования наступления банкротства в ближайшие два года: [84]

Z=0,012Х1+0,014Х2+0,033Х3+0,006Х4+0,999Х5, где:

Х1- отношение собственных оборотных средств к активам, %; Х1=(стр.290-стр.690)/стр.300

Х2- отношение нераспределенной прибыли к сумме активов(прибыль прошлых лет и отчетного года к сумме активов), %; Х2=стр.460-стр.470)/стр.300

Х3-отношение прибыли до вычета процентов и налогов к сумме активов (отношение прибыли от продаж к сумме активов), %; Х3=стр. 050(ф.№2)/стр.300 (ф.№1).

Х4- отношение рыночной стоимости обыкновенных и привелигированных акций к балансовой оценке заемного капитала, %; Х4=(Чраоб+Чрапр)/заемный капитал; Чраоб-число размещенных обыкновенных акций; Чрапр-число размещенных привелигированных акций.

Х5-отношение выручки от продаж к сумме активов; Х5=стр.010 (ф№2)/стр.300 (ф.№1).

Значения показателей х1,х2,х3,х4 выражаются в процентах, а х5- в разах.

Чем меньше значение Z, тем меньше вероятность банкротства в ближайшие два года. Оценка вероятности банкротства дается в зависимости от значения Z-счета, табл.3.14: [84]..

Рассчитаем показатели по данным предприятия по состоянию на 2010 год:

Х1=(276203-135173)/310502*100%=45,4

Х2=(0-76205)/310502)*100%=- 24,5

Х3=(55072/310502)*100=17,7

Х4=(0/225740)*100=0

Х5=1500305/310502=4,83

Z=0,012*45,4+0,014*(-24,5)+0,033*17,7+0,006*0+0,999*4,83=5,61

Z=5,61, согласно выше приведенной таблицы, вероятность наступления банкротства очень незначительная.

По результатам проведенного анализа проводится окончательное определение масштабов кризиса. Выбирается один из трех вариантов:

– легкий финансовый кризис: вероятность банкротства возможна, но не обязательна, рекомендуется неотложная нормализация текущей финансовой деятельности по выявленным наиболее уязвимым объектам;

– глубокий финансовый кризис: вероятность банкротства высокая, рекомендуется полное использование внутренних механизмов финансовой стабилизации (механизм будет описан ниже);

– финансовая катастрофа: вероятность банкротства очень высокая, рекомендуется поиск эффективных форм санации предприятия, а при неудаче — его ликвидация. [40]

Данное анализируемое предприятие МГУП «Мосводоканал» не подвержено риску банкротства, т.е. вероятность банкротства возможна, но не обязательна, рекомендуется неотложная нормализация текущей финансовой деятельности по выявленным наиболее уязвимым объектам.

Приложение 1.Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов

[collapse]

Приложение 2.Характеристика случаев, когда возникает потребность в оценке стоимости предприятия

[collapse]

Приложение 3. Основные показатели прогнозируемых сценариев

[collapse]

Приложение 4. Теоретическая основа сравнительного (рыночного) подхода, доказывающая возможность его применения, а также объективность результативной величины, являются следующие базовые положения

[collapse]

Приложение 5.Алгоритм реализации метода чистых активов

[collapse]

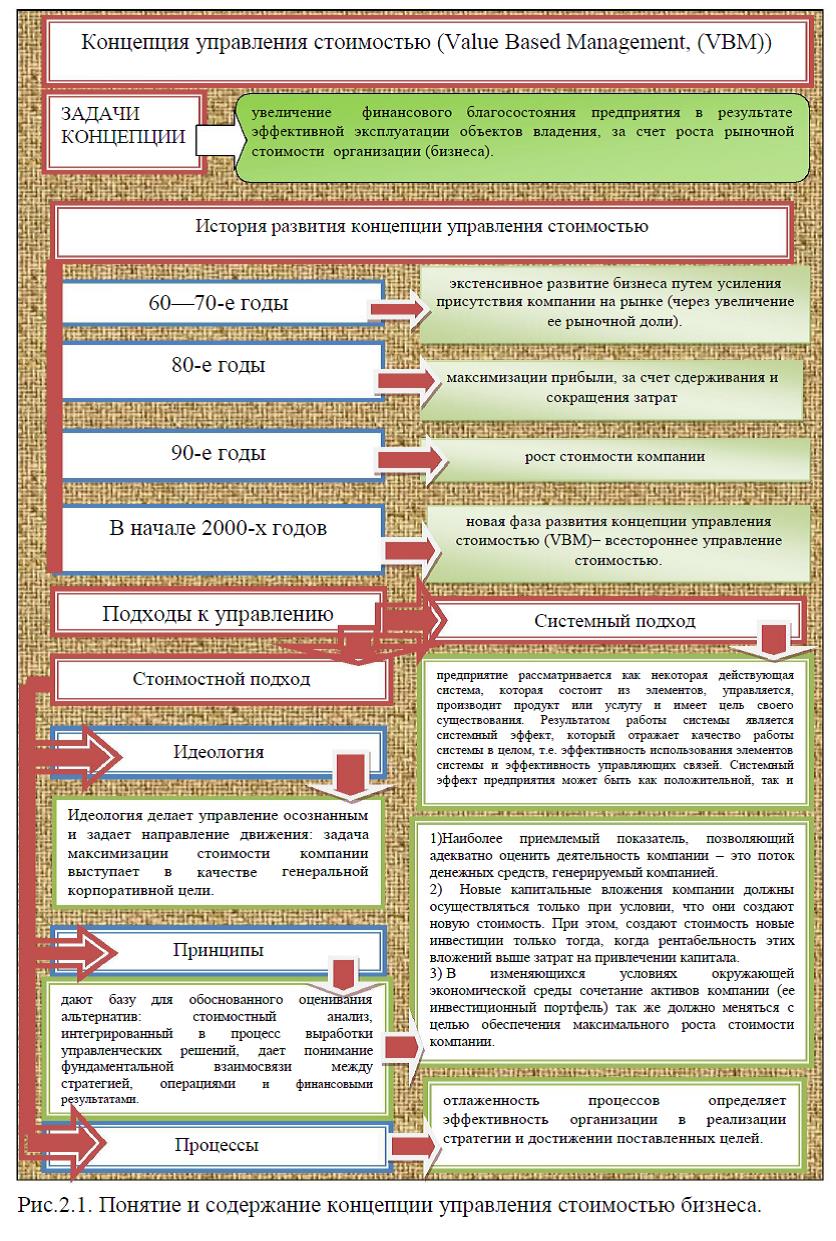

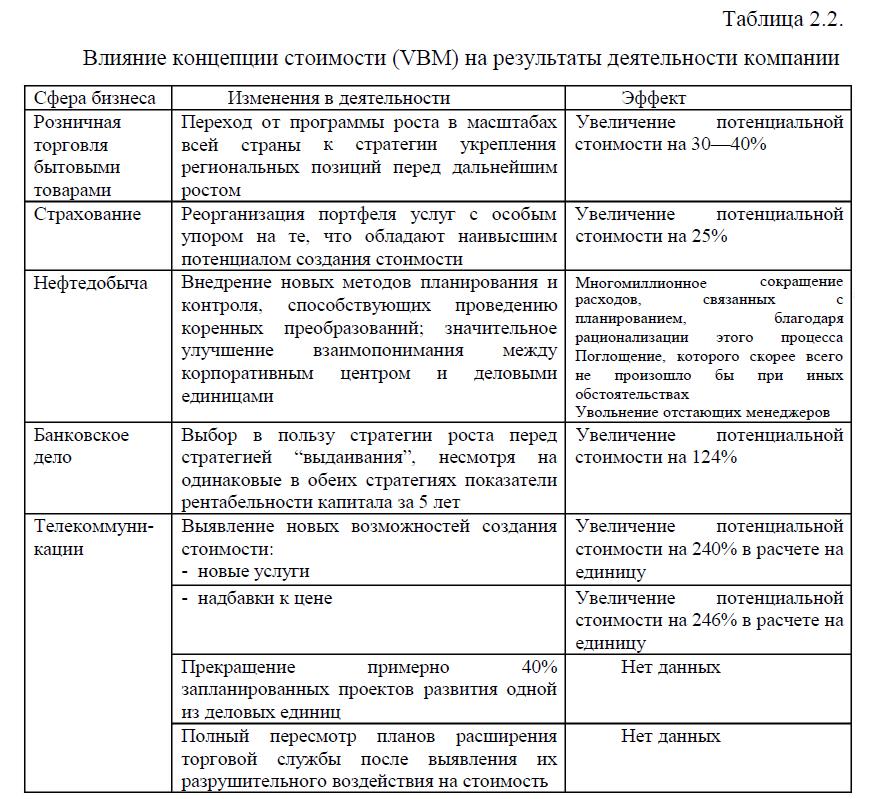

Приложение 6.Концепция управления на основе стоимости и стратегия компании в крупнейших компаниях России. Итоги исследования

[collapse]

Приложение 7. История Мосводоканала

[collapse]

Приложение 8. УСТАВ «Московского государственного унитарного предприятия "Мосводоканал"

[collapse]

Приложение 9. Федеральный закон от 14 ноября 2002 г. N 161-ФЗ<br />

"О государственных и муниципальных унитарных предприятиях"

[collapse]

Приложение 10. Инвестиционная политика МГУП «Мосводоканал»

[collapse]

Приложение 11. Новые инновационные технологии МГУП «Мосводоканал»

[collapse]

Приложение 12. Система управления персоналом на предприятии МГУП «Мосводоканал»

[collapse]

Приложение 14. Анализ активов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Анализ пассивов предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Группировка активов и пассивов баланса предприятия МГУП «Мосводоканал» с 2008-2010 г.г. Показатели финансовой устойчивости. Исходные данные для расчета коэффициентов деловой активности предприятия МГУП «Мосводоканал» с 2008-2010 г.г.

[collapse]

Приложение 15.Финансовые коэффициенты

[collapse]

Приложение 16.Инновационные проекты МГУП Мосводоканал

[collapse]

Приложение 17. Новые направления деятельности для предприятия МГУП «Мосводоканал»

[collapse]

Доклад к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

[collapse]

Графический материал к диплому: «Оценка и управление стоимостью бизнеса на примере МГУП «Мосводоканал»

РАЗДАТОЧНЫЙ МАТЕРИАЛ (ГРАФИЧЕСКИЙ) ВОДОКАНАЛ

[collapse]

Анализ показателей финансово-хозяйственной деятельности предприятия (бизнеса) МГУП «Мосводоканал»analiz-pokaz-fin-hoz-deyat-mgup-mosvodokanal.doc

Диссертация на заказ без посредников, без предоплаты