Прежде чем рассмотреть основные проблемы  кредитования населения в РФ, следует отметить востребованность кредитов физическими лицами.

кредитования населения в РФ, следует отметить востребованность кредитов физическими лицами.

На сегодняшний день, в сети Интернет по множеству источников и представленных данных, по запросам потребителей, можно сделать вывод, что в среднем за месяц российские граждане интересуются банками более, чем два миллиона раз, кредитами – более пол миллиона раз, а запросы по кредитованию физических лиц – превышают пятьсот тысяч раз. Согласно запросов наибольшую популярность имеет Сбербанк России и его кредитные продукты.

продукты.

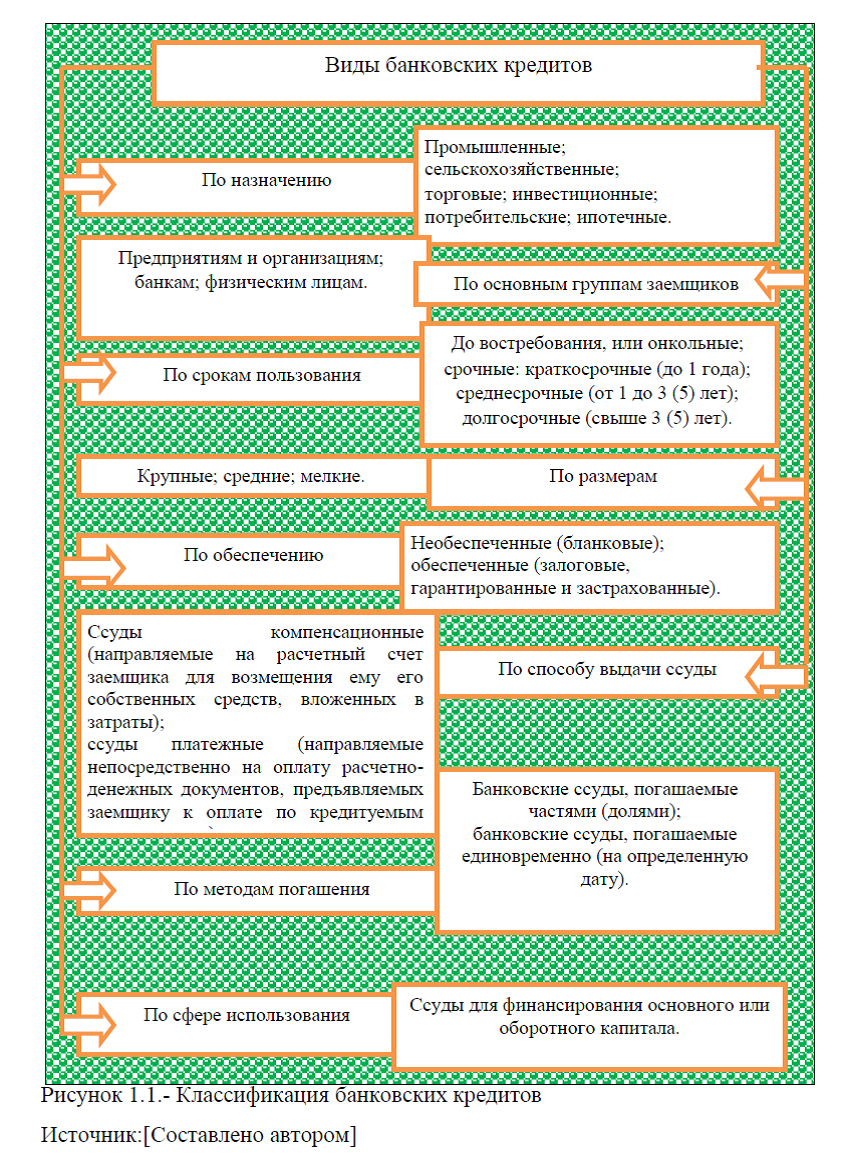

Коммерческие банки в России сейчас также начинают проявлять стремление удовлетворять потребности всех категорий населения, упрощая и совершенствуя при этом программы кредитования и расширяя разнообразие и варианты кредитов. Но несмотря на это пока банковские продукты являются достаточно дорогими. При этом, затянувшийся экономический кризис позволил выделить ряд недостатков современной кредитной системы РФ, тормозящие ее развитие. В частности, к таким проблемам можно отнести: существование мелких коммерческих банков со слабой финансовой базой; проблемы ипотечной системы и автокредитов; удорожание кредитов для населения и ужесточение условий банков по всем видам кредитов; снижение доверия населения к кредитным организациям в связи с потерей вкладов; неэффективная система по взысканию долгов и др. Таким образом, в целом все проблемы кредитования населения в РФ можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности.

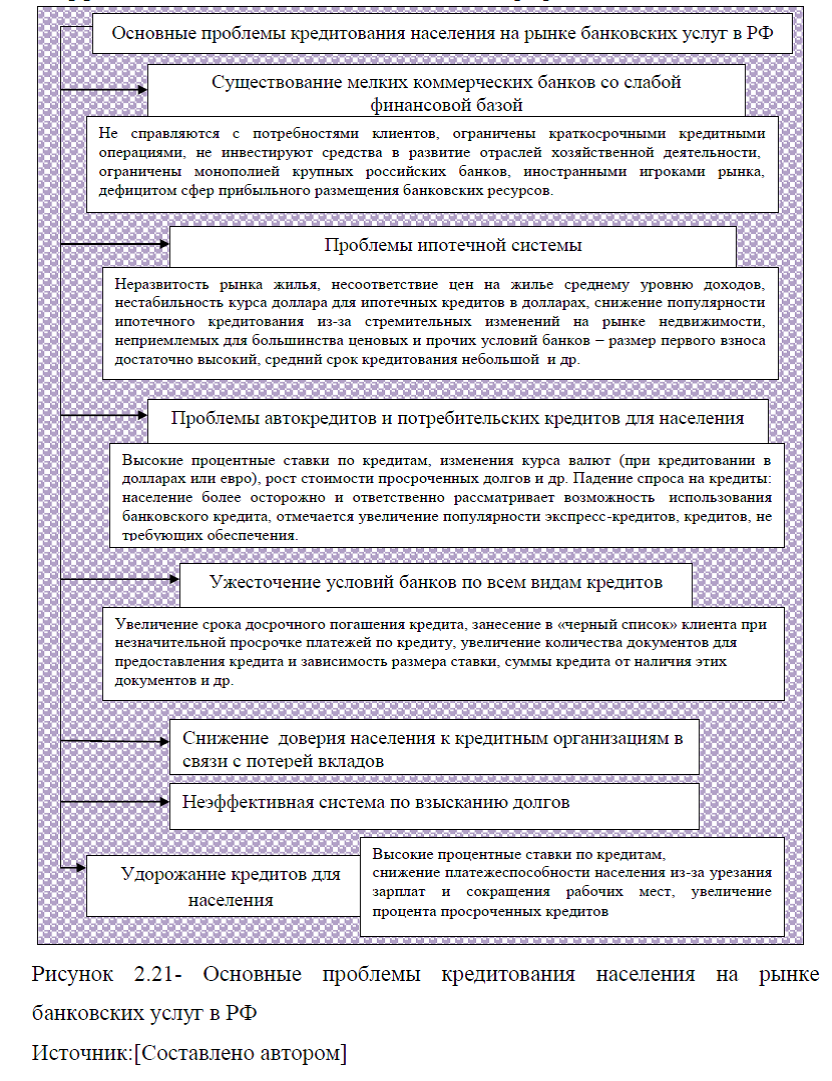

группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности.

Из-за того, что в России отсутствует эффективная система по взысканию долгов, поэтому увеличение числа невозвратных кредитов может стать общей проблемой банковской системы.

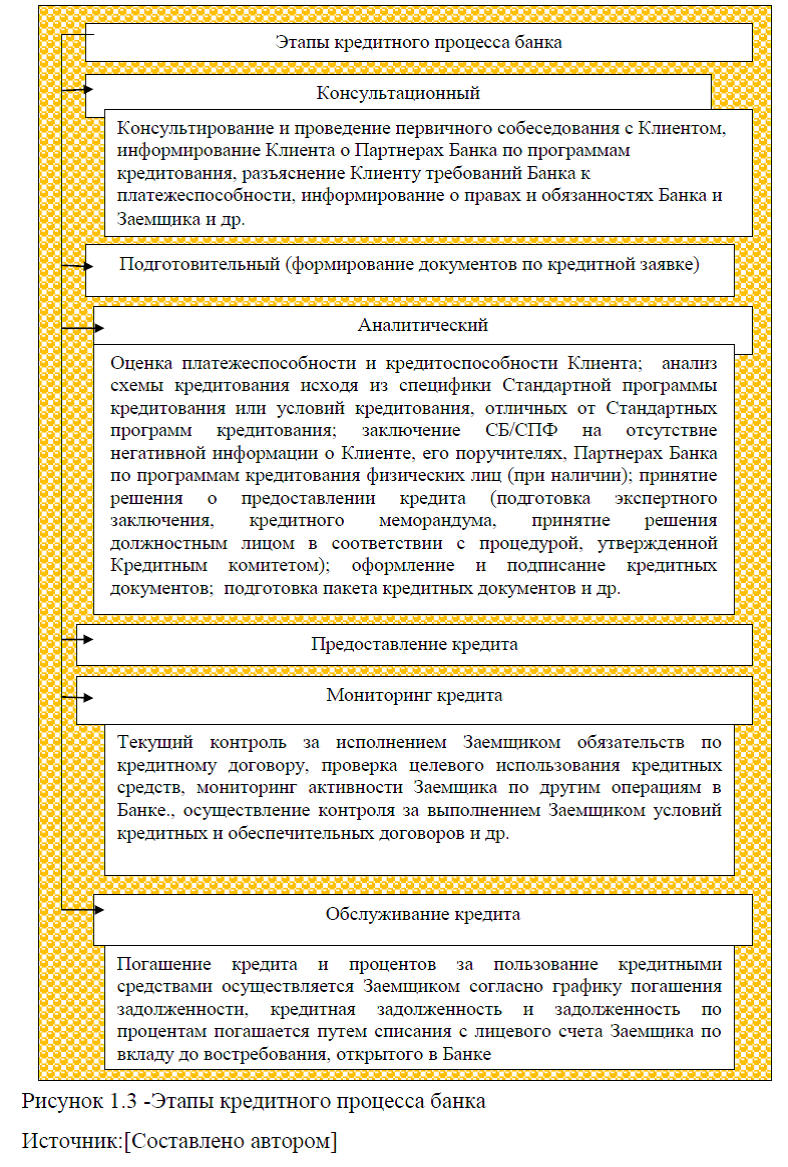

Возможный кризис кредитования может не только причинить финансовые проблемы определенному количеству банков, но и способствовать замедлению роста всего данного сегмента. Сложности процедуры получения кредита заключаются в предоставлении большого количества документов и поручителей, в связи с этим большинство потенциальных заемщиков прибегают к экспресс-кредитам или аналогичным видам кредитования, где не требуется обеспечения залога и большого предоставления документов. Также отрицательный отпечаток на рынок банковских услуг в целом, в том числе и на кредитование, оставил и разразившийся экономический кризис, его результатом стало значительное уменьшение числа желающих совершить оформление кредита. В связи с этим, достаточно интересными являются данные статистической отчетности по доходности населения РФ, представленные Росстатом, рис. 1.

В частности, несмотря на то, что средняя номинальная заработная работников организаций РФ показывает ежегодный рост и по данным на 2014 г. составила 32495 тыс. руб., а это на 9,07% выше показателя предыдущего года; темпы роста реальных доходов населения в 2012-2013 г.г. замедлились по сравнению с тем же показателем 2005 г., а в 2014 г. наблюдается снижение реальных доходов населения на 0,5% и темпы роста составили 99,5%.

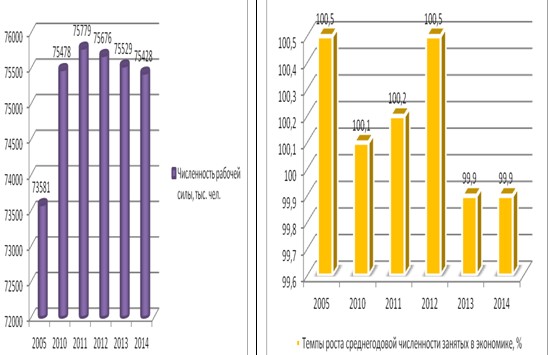

Кроме этого, произошло снижение численности рабочей силы и темпы роста среднегодовой численности занятых в экономике РФ показывают снижение второй год подряд, рис.2.

На платежеспособность населения РФ существенно влияют и невыплаты по заработным платам, и по имеющимся данным численности работников, перед которыми организации РФ имеют просроченную задолженность по заработной плате в 2014 г. составила 48,9 тыс. чел., рис.3.

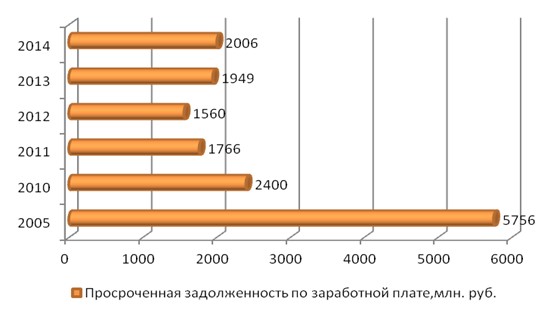

Несмотря на то, что динамика этих работников показывает снижение, однако общая сумма просроченной задолженности растет и в 2014 г. составила 2006 млн. руб., а это на 2,29% выше показателя предыдущего года и на 13,59% превышает значение 2011 г., рис.4.

Рост просроченной задолженности на одного работника по заработной плате хорошо видно на рис.5. Данные показывают ежегодный рост, в частности в 2014 г. просроченная задолженность составила 41012 руб., а это на 14,20% выше показателя предыдущего года и более чем в пять раз превышает показатель начала анализируемого периода.

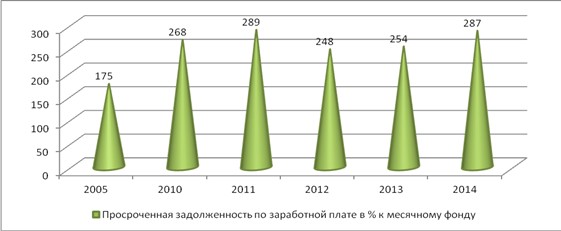

Растет не только задолженность по заработной плате на одного работника, но и в целом объем просроченной задолженности к общему фонду заработной платы и по данным на конец анализируемого периода этот показатель составил 287%, а это на 33% выше показателя предыдущего года и на 64% выше начала анализируемого периода, рис.6.

Таким образом, проведенный анализ показал, что динамика на рынке труда в РФ оставляет желать лучшего, наблюдается снижение числа занятых в экономике, растет задолженность по заработной плате на одного работника и увеличивается в целом объем задолженности организаций РФ по заработной плате физическим лицам. Все это существенно влияет на доходы населения, а это влечет за собой отказ населения от кредитования российскими банками. Хочется отметить, что любой, даже совсем незначительный экономический подъем, дает надежду в построении планов на будущее, в связи с чем население начнет снова проявлять значительный интерес к банковским услугам кредитования.

Однако, для этого необходимо не только увеличение доходности населения и ситуации на рынке труда, необходимо принятие государственных мер, направленных на совершенствование системы кредитования физических лиц в нашей стране. Таким образом, основными путями решения проблем кредитования населения могут быть: предоставление субсидий на укрепление банковской системы;  обеспечение государственной поддержки российским банкам; развитие ипотечного кредитования под залог недвижимости; сокращение непогашенных долгов по кредитам и повышение эффективности взыскания долгов; улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.) и другое.

обеспечение государственной поддержки российским банкам; развитие ипотечного кредитования под залог недвижимости; сокращение непогашенных долгов по кредитам и повышение эффективности взыскания долгов; улучшение требований к заемщикам (снижение требований по возрасту заемщиков и др.) и другое.

В современных условиях необходима определенная сдерживающая позиция государства в отношении регулирования ставок и создания благоприятных условий выплаты задолженности по кредитам. Устойчивость кредитной системы РФ и рост ее качественных показателей должны быть приоритетными вопросами, т.к. четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

устойчивое развитие экономики страны.

Таким образом, современная кредитная система в РФ не вполне соответствует всем потребностям экономики, необходимы изменения в отдельных областях кредитования. Между тем, система уже сформирована, имеет свои тенденции развития, препятствующие структурным изменениям. Жизнь в кредит стала привычной для многих россиян, различные области кредитования будут только развиваться. Поэтому необходимо государственное регулирование с опорой на стимулирующие методы структурной политики в целях предотвращения дестабилизации банковской системы.

Важно отметить, что на сегодняшний день государством разработаны и действуют нормативно-правовые акты и стратегии развития кредитования населения, которые позволят улучшить систему кредитования физических лиц в нашей стране. В частности, для совершенствования ипотечного кредитования в РФ разработана и действует «Стратегия развития ипотечного жилищного кредитования в России до 2020 года» . Основная цель Стратегии – добиться к 2020 году возможности строить и приобретать жилье с помощью собственных займов для 50 % семей в условиях ограниченных бюджетных возможностей. Чтобы достичь этой цели, нужно: повышать доступность ипотечных кредитов, учитывать при этом интересы кредиторов и заемщиков; привлекать долгосрочные ресурсы и развивать механизмы рефинансирования ЦБ РФ; создавать надежную инфраструктуру рынка ипотечного жилищного кредитования. В Стратегии прописаны условия для развития различных видов рынка ипотечного жилищного кредитования. Первичный рынок планируют развивать устойчивыми темпами. Ипотечное жилищное кредитование здесь – одно из ключевых банковских продуктов для привлечения клиентов.

действуют нормативно-правовые акты и стратегии развития кредитования населения, которые позволят улучшить систему кредитования физических лиц в нашей стране. В частности, для совершенствования ипотечного кредитования в РФ разработана и действует «Стратегия развития ипотечного жилищного кредитования в России до 2020 года» . Основная цель Стратегии – добиться к 2020 году возможности строить и приобретать жилье с помощью собственных займов для 50 % семей в условиях ограниченных бюджетных возможностей. Чтобы достичь этой цели, нужно: повышать доступность ипотечных кредитов, учитывать при этом интересы кредиторов и заемщиков; привлекать долгосрочные ресурсы и развивать механизмы рефинансирования ЦБ РФ; создавать надежную инфраструктуру рынка ипотечного жилищного кредитования. В Стратегии прописаны условия для развития различных видов рынка ипотечного жилищного кредитования. Первичный рынок планируют развивать устойчивыми темпами. Ипотечное жилищное кредитование здесь – одно из ключевых банковских продуктов для привлечения клиентов.

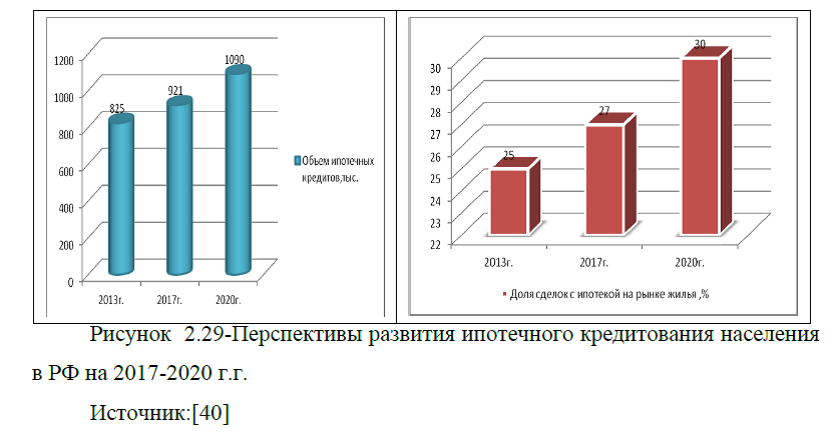

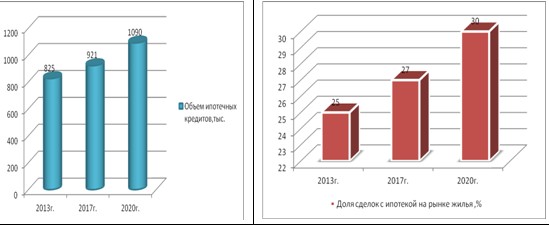

Следует отметить, что «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2020 года» определяет целевые показатели развития ипотечного рынка страны на ближайшие 5 лет. В соответствии со Стратегией количество выдаваемых ипотечных жилищных кредитов должно увеличиться и в 2017г. составить 921 тыс. в год, а в 2020 достигнет показателя 1,09 млн. кредитов в год, рис.7. Доля сделок с ипотекой на рынке жилья также, согласно с целевыми показателями Стратегии, должна вырасти с 25% в 2013 г. до 27% в 2017 г. и составить 30% в 2020 г.

Количество кредитов на покупку жилья планируется увеличить, в том числе за счет развития рынка специальных ипотечных кредитов для социально приоритетных категорий населения. Число ипотечных жилищных кредитов, выдаваемых в рамках спецпрограмм, должно составить в 2020 году 110 тыс. В результате реализации Стратегии должны появиться новые сегменты кредитования жилищного строительства, в том числе строительства жилья для найма и строительства жилья кооперативами и другими жилищными некоммерческими объединениями граждан.

Таким образом, перспективы развития ипотечного кредитования населения в России являются достаточно оптимистичными. К сожалению, отсутствуют точные целевые прогнозные показатели по развитию потребительского кредитования и кредитования автомобилей. Однако, на сегодняшний день,

Правительством РФ принят и действует Федеральный закон

от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» ( с изм. и доп. от 21 июля 2014 г.), в котором предусмотрены и строго оговорены права и обязанности сторон договора, определено понятие «потребительский кредит», предусмотрены размеры платежей и неустойки и пр.

Планируется, что данный закон, позволит сделать процедуру заключения потребительских договоров более прозрачной, исключить неоднозначное толкование пунктов кредитных договоров, защитить заемщиков от действий недобросовестных банков-кредиторов. Кредитные организации, в свою очередь, согласно данного закона получат простые и действенные способы взимания задолженностей по потребительским кредитам, что значительно снизит риски по ним. Планируется, что законопроект повысит доверие заемщиков к потребительскому кредитованию, избавит всех участников подобных сделок от неоправданного риска, улучшит динамику роста данного рыночного сегмента.

По неофициальным данным в сети Интернет, по автокредитованию крупные российские банки намерены и дальше упрощать процедуру приобретения авто для своих клиентов. К примеру, определенными льготами смогут воспользоваться те клиенты, у которых неиспорченная кредитная история, или заемщики имеющие сберегательные вклады в банке, также клиенты которые в прошлом пользовались кредитными продуктами банков и зарекомендовали себя как ответственного заемщика.

Однако это не значит, что ждать снижения процентной ставки по автокредитам в будущем не следует. По словам банкиров необходимо сделать все возможное и невозможное чтобы всяческие риски по кредитам на приобретение автомобиля были сведены к минимуму. Например, гарантом который сведет к минимуму всяческие мошеннические действия по кредитам на покупку авто сможет стать единый по всей стране реестр залогов автомобилей.

Таким образом, выше были рассмотрены перспективы кредитования населения в РФ. Не зависимо от тех мероприятий и стратегических направлений развития, направленных на совершенствование кредитования населения в России, еще многое предстоит сделать, для улучшения кредитного механизма на рынке банковских услуг. Для восстановления утраченного взаимного доверия между банками и их заемщиками требуется какое-то время, после которого кредиторы начнут снова делать условия кредитования населения РФ более доступным для большего количества потребителей, в результате этого существующие радужные перспективы кредитования воплотятся в реальность.

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ