Налог на имущество организаций -это один из трех региональных налогов. Фактически это налог на недвижимость: движимое имущество им не облагают. Однако сведения о движимом имуществе включают в налоговую декларацию. Речь идет об объектах, которые учтены на балансе организации как основное средство, ОС. Налог на имущество организаций является ключевым налогом в системе налогообложения. Его можно охарактеризовать, как: прямой, так как поступает в бюджет сразу после перечисления и конечным плательщиком является организация, обладающая имуществом на праве собственности; региональный – вводится в действие законами субъекта РФ и обязателен к уплате на территории соответствующего региона; налог с юридических лиц, так как плательщиками являются организации: российские и иностранные; общий, предназначенный для финансирования мероприятий общегосударственного характера, путем приведения к общему знаменателю и поступления в региональный бюджет.

Экономическая сущность налога на имущество организаций представляет собой изъятие части предполагаемого среднего дохода, полученного в конкретных экономических условиях от применения облагаемого налогом имущества и характеризуется наличием фискальной функции. Ряд ученых, налог на имущество, относят его к категории подоходно-поимущественных. Налог на имущество организаций обладает также стимулирующей функцией, с помощью которой налог способствует эффективному производственному использованию имущества. Регулятивная функция заключается в разработке более подходящего налогового режима для налогоплательщиков, которые нуждаются в государственной помощи .

В современных экономических условиях видно, что наиболее устойчивым источником доходов для регионального бюджета выступает налог на имущество организаций. Региональная налоговая политика Российской Федерации ориентирована на заинтересованность каждого субъекта страны в полноценном развитии хозяйственного комплекса, в обеспечении финансовой самостоятельности, а еще в укреплении доходной части регионального бюджета.

Субъекты РФ отличны по структуре взимаемых налогов. Любой из регионов стремится отыскать индивидуальную позицию в налоговой политической деятельности, выстроить собственный комплекс стратегий и инструментов реализации данной политики и объективно оценить собственные налоговые ресурсы.

Данный региональный налог считается более удобным для налогового администрирования источников доходов региональных бюджетов. Присутствие различных форм собственности вызывает необходимость взимания налога и с получателей доходов, и со стоимости имущества.

Имущество считается более стабильным источником из объектов налогообложения по сопоставлению с другими объектами обложения (доход, добавленная стоимость). Налоговый кодекс РФ в определении термина «имущество» ссылается к гражданскому законодательству. В соответствии с п.2 ст. 38 НК РФ, под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав). Но в свою очередь, амортизируемым имуществом признаются в порядке предусмотренном ст. 256 НК РФ. Основ-ные средства (имущество) объединяются в 10 амортизационных групп. К 1-ой группе относят все недолговечное имущество со сроком полезного ис-пользования от 1-ого года до 2-ух лет, а к 10-ой – со сроком свыше 30 лет.

Законодательное деление объектов гражданских прав оценивает понятие «имущество» отдельной от прочих видов объектов. Рассматривая детально статью 128 ГК РФ , можно прийти к выводу о том, что законодатель сводит в понятии «имущество» вещи, включая деньги и ценные бумаги, иное имущество, а еще имущественные права. Но для целей налогообложения, исключены имущественные права, а это в конкретной степени вступает в пра-вовой конфликт с содержанием понятия «имущество», применяемого в гражданском праве. Таким образом, имущество является собирательной категорией, охватывающие всевозможные имущественные блага, объединенные определёнными признаками. С точки зрения А.Н. Лысенко, такими считаются:

1) Экономическая ценность и имущественно-стоимостной характер. Экономическая ценность заключается в самом благе, именно оно выступает носителем этой ценности. Имущественно-стоимостный характер означает пригодность этих объектов к возмездному обмену, в силу чего они имеют стоимость и способны быть оценены в деньгах. Данный признак определяет содержательную характеристику имущества.

2) Относительная обособленность – предполагает основу его правосубъектности и характеризует присутствие имущества на праве собственности, хозяйственного ведения или же оперативного управления и закрепление данного имущества в установленном законодательством порядке на балансе юридического лица, а также приобретения прав и обязательств, дающих возможность субъекту самостоятельно совершать действия.

3) Предметное единство и предметная завершенность. Предметное единство предполагает, что данное благо не совпадает с иными объектами, а представляет собой самостоятельную ценность. Предметная завершенность выражается в том, что отличие от работ и услуг (которые предполагают собой действия, нацеленные на конкретный результат), возникновение этого блага, с юридической точки зрения, не требуется предварять процессом, не-обходимым для его создания или исполнения. Обозначенные признаки свой-ственны для всех имущественных объектов, входящих в состав имущества .

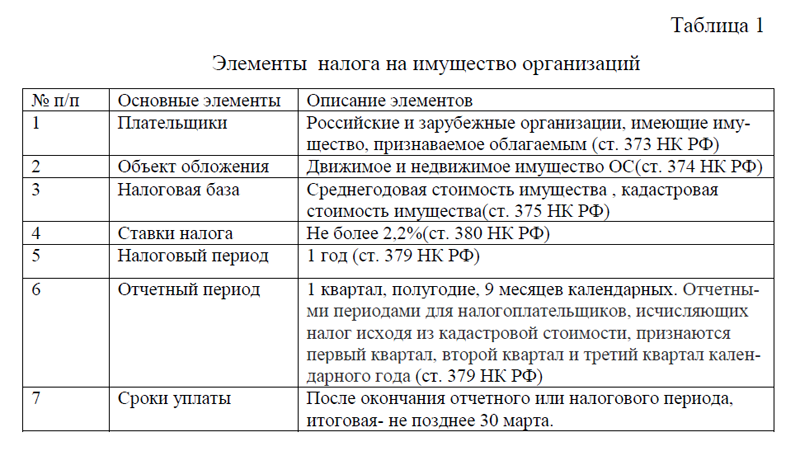

Всю информацию для расчета и перечисления налога на имущество организаций, а также для представления отчетности по нему содержит глава 30 НК РФ. Она определяет: категории плательщиков, облагаемые и необлагаемые объекты недвижимости, расчет облагаемой базы, применение ставок платежа, отчетный и налоговый периоды. Льготы при налогообложении, сроки внесения платежа и т.д. Основными элементами налога на имущество организаций являются: плательщики, объект обложения, налоговая база, ставки налога, налоговый период, отчетный период, сроки уплаты (таблица 1). Рассмотрим подробнее некоторые основные элементы налога на имущество организаций.

Плательщики налога на имущество организаций. Основная категория плательщиков налога на имущество – российские организации, коммерческие и некоммерческие. Также платить налог на имущество должны иностранные компании – как c постоянным представительством в РФ, так и без, у которых есть в собственности недвижимость в России.

Таблица 1-Элементы налога на имущество организаций

| № п/п | Основные элементы | Описание элементов |

| 1 | Плательщики | Российские и зарубежные организации, имеющие имущество, признаваемое облагаемым (ст. 373 НК РФ) |

| 2 | Объект обложения | Движимое и недвижимое имущество ОС(ст. 374 НК РФ) |

| 3 | Налоговая база | Среднегодовая стоимость имущества , кадастровая стоимость имущества(ст. 375 НК РФ) |

| 4 | Ставки налога | Не более 2,2%(ст. 380 НК РФ) |

| 5 | Налоговый период | 1 год (ст. 379 НК РФ) |

| 6 | Отчетный период | 1 квартал, полугодие, 9 месяцев календарных. Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года (ст. 379 НК РФ) |

| 7 | Сроки уплаты | После окончания отчетного или налогового периода, итоговая- не позднее 30 марта. |

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п.3 ст.346.1 НК РФ, ч.4 ст.2 Федерального закона от 25.02.2022 N 17-ФЗ ):

1. Организации на ОСН, у которых на балансе есть имущество, признаваемое объектом налогообложения по налогу на имущество.

2. Организации на УСН и АУСН, владеющие имуществом, налоговая база по которому определяется как его кадастровая стоимость.

3. Организации на ЕСХН, у которых на балансе есть имущество, признаваемое объектом налогообложения по налогу на имущество (за исключением имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реа-лизации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) .

Не платят налог на имущество организаций, компании, у которых на балансе учтено только движимое имущество. Также налог на имущество по отдельным объектам не платят организации, применяющие спецрежимы.

УСН или АУСН – фирмы не платят налог по недвижимости, которая облагается по среднегодовой стоимости, а не кадастровой. Каждый регион определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Остальная недвижимость, учтенная как объект ОС, облагается налогом по среднегодовой стоимости. Например, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в нем до 3000 м.кв. Если больше – возможно, налог придется платить.

ЕСХН – не облагают налогом недвижимость, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания сопутствующих услуг. Например, здание птицефабрики, которым владеет компания – плательщик ЕСХН, не облагается налогом на имущество. При этом административное строение и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два объекта не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции .

Объект налогообложения – это имущество, которое учтено на балансе организации. За него платят налог.

1)Недвижимое имущество. Это недвижимость, которая отражена в бухучете: а) на счете 01 «Основные средства» – если она находится в распоряжении компании. Неважно, использует организация объект или нет; б)на счете 03 «Доходные вложения в материальные ценности» – если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

А)Передала в доверительное управление.

Б)Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили вместе построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний внесла сооружение, чтобы разместить в нем лесопилку.

В)Получила по концессионному соглашению. То есть организация в этом соглашении концессионер – сторона, которая обязана за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона – концедент – предоставляет ей на оговоренный срок права владения и пользования зданием.

Кроме того, налогом на имущество по кадастровой стоимости облагаются жилые помещения, гаражи и машино-места, если это предусмотрено законом региона. В специальный перечень такие объекты не включают – достаточно упоминания в региональном законе. Бухгалтерский счет, на котором числится такое имущество организации, тоже не важен.

2)Движимое имущество организаций. Любое движимое имущество – будь то транспорт, производственное оборудование, какая-либо аппаратура – не облагается налогом на имущество организаций. Верховный суд признал, что к движимому имуществу также относятся: объекты электросетевого хозяйства, дорога, промышленная площадка; волоконно-оптические линии связи.

Не признается объектом налогообложения: земельные участки, водоемы и другие природные ресурсы; памятники истории и культуры федерального значения; суда, зарегистрированные в Российском международном реестре судов. Также не облагается налогом на имущество:

А)Недвижимость, которую компания арендует. Однако если арендатор сделает неотделимые улучшения объекта, например, поменяет систему вентиляции, и учтет их как основное средство, придется платить налог.

Б)Недвижимость, не готовая к эксплуатации, например, недострой, который отражен на счете 08 «Вложения во внеоборотные активы» и не зарегистрирован в ЕГРН.

Итак, выше была рассмотрена экономическая сущность налога на имущество организаций, основные элементы налога. Для того, чтобы описать особенности исчисления и уплаты налога на имущество, перейдем к следующему параграфу курсовой работы.

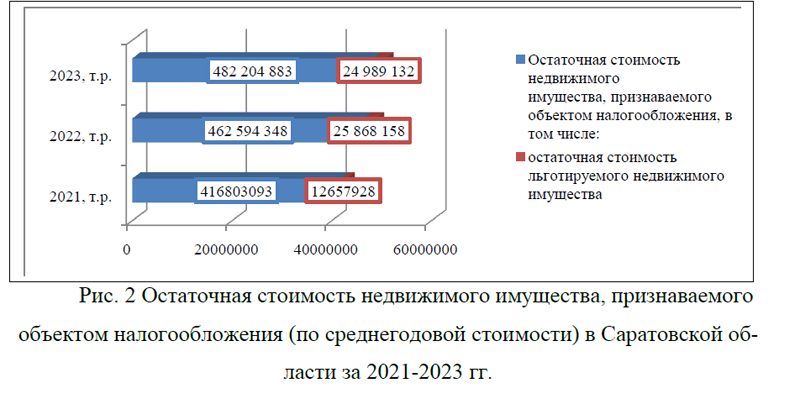

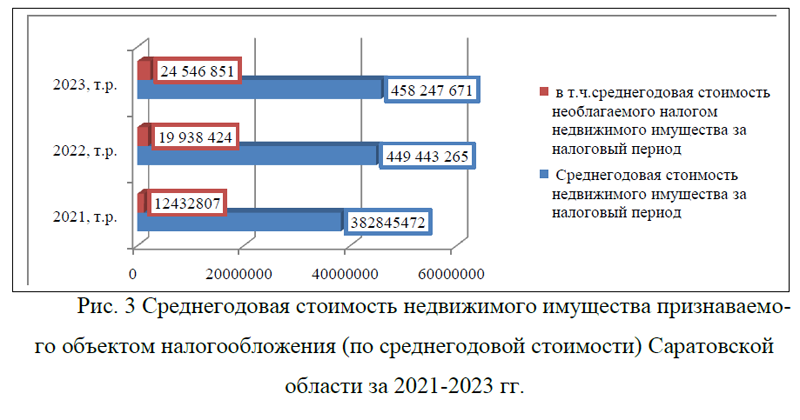

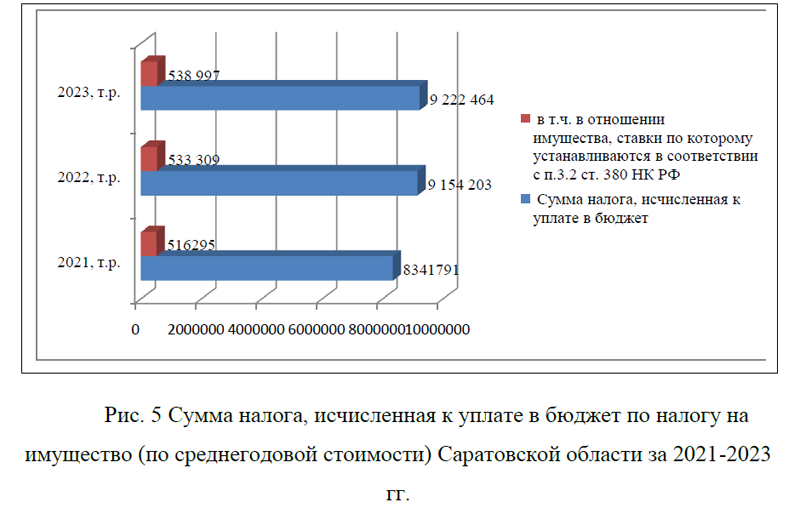

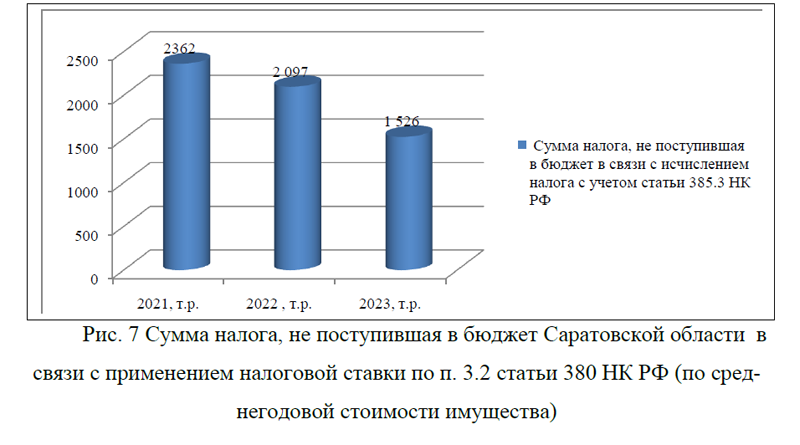

ПРИЛОЖЕНИЕ 3(Налог на имущество)