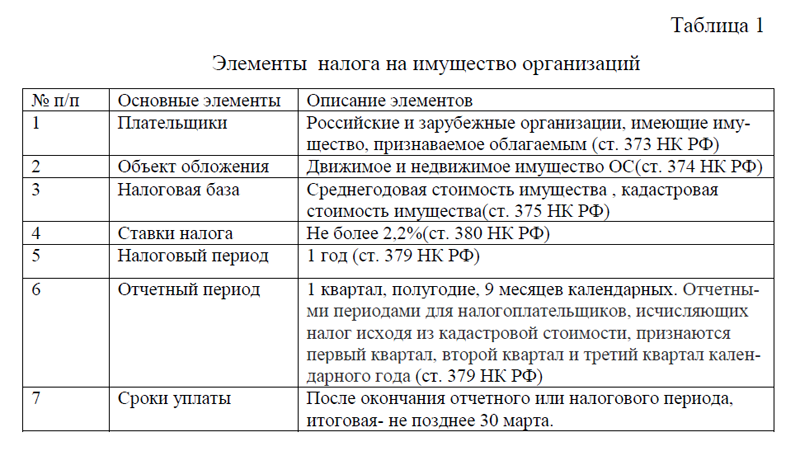

Рассмотрим особенности исчисления и уплаты налога на имущество по следующим элементам: налоговая база, налоговый и отчетные периоды, налоговая ставка, льготы по налога, порядок уплаты налога.

1)Налоговая база по налогу на имущество организаций. Это сумма, с которой уплачивают налог. По общему правилу база по налогу на имущество – это среднегодовая стоимость недвижимости. Организации рассчитывают ее поквартально, если законом региона установлены авансовые платежи по налогу. Если нет, базу считают раз в год.

Для некоторых объектов недвижимости налоговая база – их кадастровая стоимость. «Кадастровый» перечень ежегодно утверждают в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания. Некоторые объекты облагают по кадастру, потому что они упомянуты в региональном законе.

Платить налог по кадастровой стоимости должны все организации – собственники недвижимости, даже те, кто применяет специальные налоговые режимы: упрощенную систему налогообложения, автоматизированную УСН или единый сельскохозяйственный налог. Неважно также, как учтена недвижимость в бухучете: в качестве основного средства, готовой продукции или товара для перепродажи.

Порядок определения налоговой базы. Среднегодовая стоимость не-движимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13. Остаточная стоимость считается по формуле из п. 49 положения по бухучету № 34н: Остаточная стоимость = Первоначальная стоимость – Начисленная амортизация. Бухгалтерские программы автоматически формируют остаточную стоимость. При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считают налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади. Площадь здания – 2000 м кв, а помещения -40 м кв., доля помещения – 40/2000. При кадастровой стоимости здания 100 000 000 рублей стоимость помещения – 2 000 000 рублей: 100 000 000 рублей * 40/2000. Бывает, что недвижимость есть в региональном перечне, но кадастровой стоимости у нее нет – и так весь год. Тогда налог за недвижимость платят по среднегодовой стоимости при условии, что объект учтен в составе основных средств. Если недвижимость не ОС, то налога не будет.

С 1 января 2024 года изменился перечень кадастровых объектов. В пе-речень объектов, в отношении которых налог на имущество исчисляется исходя из кадастровой стоимости, включены многоквартирные и наемные дома. Это имеет значение для правомерности кадастрового налога на офисы, расположенные в многоквартирных домах. Если по данным ЕГРН помещение является офисным, оно может облагаться налогом на имущество по кадастровой стоимости, даже если находится в здании, не относящемся к административно-деловому или торговому центру.

2.Налоговый и отчетные периоды по налогу на имущество организаций. Налоговый период по налогу на имущество организаций – календарный год. Это значит, что сумма налога к уплате окончательно определяется после того, как год истек. А в течение года, если это предусмотрено законом региона, по отчетным периодам вносят авансовые платежи.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года – если недвижимость облагается по среднегодовой стоимости; первый, второй и третий кварталы календарного года – если по кадастровой стоимости. Региональные власти вправе не устанавливать отчетные периоды. Сейчас почти во всех субъектах РФ они есть.

3. Налоговая ставка по налогу на имущество организаций. Налог на имущество организаций – региональный, поэтому конкретные ставки по нему устанавливают законы субъектов РФ. Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается по кадастровой стоимости, максимальная ставка 2,0%.

Регионы могут устанавливать различные ставки налога на имущество только в разрезе видов недвижимости или ее кадастровой стоимости. Определять ставки в зависимости от категорий налогоплательщиков или характеристик имущества, например от его площади, нельзя. Так, в Санкт-Петербурге действует пониженная ставка 1,5% для жилых помещений, гаражей и машино-мест.

Ставка налога 0% на федеральном уровне действует для узкого круга налогоплательщиков. Например, для собственников объектов магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

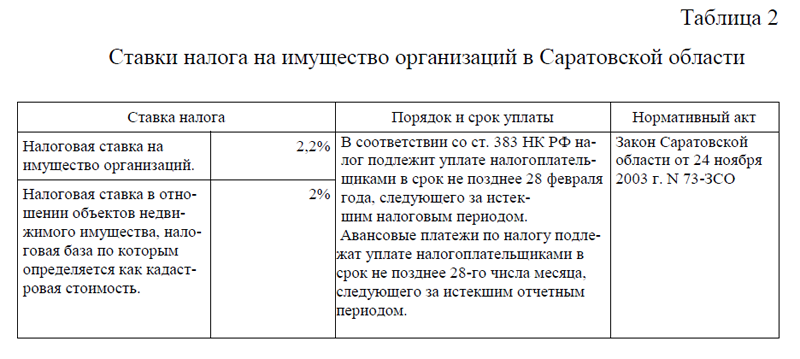

В Саратовской области в соответствии с п. 1 ст. 380 НК РФ ставки налога на имущество организаций устанавливаются законом субъекта РФ и не могут превышать 2,2%. В отношении отдельных объектов имущества ставки устанавливаются пунктами 1.1, 1.2, 3.1, 3.2 статьи 380 НК РФ , таблица 2.

Таблица 2-Ставки налога на имущество организаций в Саратовской области

|

||||||||||

Льготы по налогу на имущество бывают федеральные и региональные – то есть те, что предусмотрены законом конкретного субъекта РФ и действуют только на его территории. На федеральном уровне от налога на имущество освобождены, например: общероссийские общественные организации инвалидов, минимум 80% членов которых инвалиды и их законные представители; отдельные производители фармацевтической продукции; специализированные протезно-ортопедические предприятия; коллегии адвокатов, адвокатские бюро и юридические консультации; государственные научные центры. В большинстве случаев льгота распространяется лишь на имущество, которое организации-льготники используют в основной деятельности. В субъектах РФ могут быть свои льготы, но они не должны зависеть от формы собственности организации или места происхождения капитала. Для определенных категорий организаций от налога может быть освобождено все имущество компаний определенной категории. Например, в Москве и Татарстане полностью освобождены от налога ТСЖ и жилищно-строительные кооперативы. В Саратовской области от налогообложения освобождены религиозные организации . Более подробно налоговые ставки и налоговые льготы по налогу на имущество организаций Саратовской области представлены в Приложении 1 . Также может освобождаться от налога имущество, которое используется для определенных целей. Так, в Воронежской области санатории из специального перечня не должны платить налог по санаторно-курортным объектам. По конкретному виду имущества также могут быть льготы. Например, в Ленинградской области компаниям не надо платить налог на недвижимость, которая используется исключительно для организации детского отдыха.

Предусмотрено также уменьшение суммы налога. Например, компании, которые ведут в Челябинской области благотворительную деятельность по приоритетным направлениям из регионального закона, при соблюдении ряда условий могут уменьшить получившийся налог наполовину.

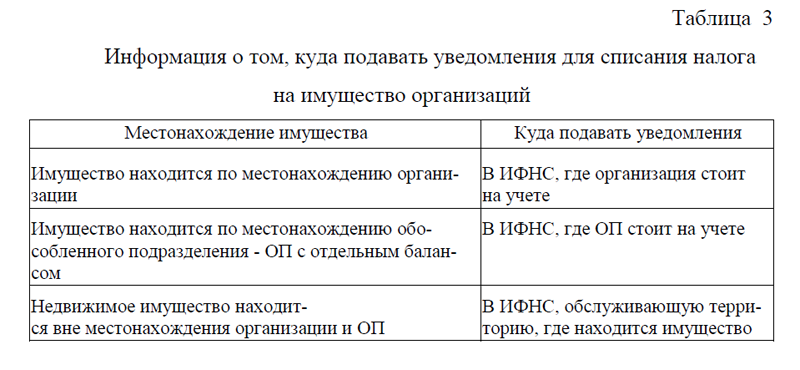

4.Порядок уплаты налога и авансовых платежей по налогу на имущество организаций. Налог на имущество платят в составе единого налогового платежа, ЕНП, на единый налоговый счет, ЕНС. Перед уплатой авансовых платежей по налогу надо подать уведомление о сумме платежа в инспекцию по месту нахождения недвижимости. Информация о том, куда подавать уведомления для списания налога на имущество организаций представлена в таблице 3.

Таблица 3-Информация о том, куда подавать уведомления для списания налога на имущество организаций

| Местонахождение имущества | Куда подавать уведомления |

| Имущество находится по местонахождению организации | В ИФНС, где организация стоит на учете |

| Имущество находится по местонахождению обособленного подразделения – ОП с отдельным балансом | В ИФНС, где ОП стоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП | В ИФНС, обслуживающую территорию, где находится имущество |

Сроки уплаты налога и авансовых платежей. Уведомления по авансам сдают до 25 апреля, июля и октября. Если это выходной или праздник, срок сдвигается на ближайший за ним рабочий день. Сроки уплаты налога и авансовых платежей во всех регионах одинаковые: авансовые платежи вносят до 28 апреля, июля и октября. А налог за год – до 28 февраля следующего года. Как и в случае с уведомлениями, если последний день срока – выходной, перечислить деньги нужно в ближайший за ним рабочий день. Уведомление перед уплатой годового «балансового» налога подавать не надо: сумму для списания инспекторы возьмут из декларации. Но если налог «кадастровый», уведомление подают и перед уплатой суммы за год – до 25 февраля.

Рассмотрим, кто платит налог за арендованное имущество. Налог со сданной в аренду или в лизинг недвижимости всегда платит только арендодатель либо лизингодатель. Но если арендатор произвел неотделимые улучшения недвижимости и учел их у себя на балансе, он и будет платить по ним налог на имущество со среднегодовой стоимости улучшений.

Налогообложение уничтоженного имущества. В НК прямо прописано: можно не платить налог на имущество с первого числа месяца гибели или уничтожения объекта недвижимости, даже если он продолжает числиться в ЕГРН. Для этого подайте в любую ИФНС заявление. К нему можно приложить подтверждающие документы, например: уведомление о завершении сноса объекта капитального строительства, акт обследования объекта кадастровым инженером, справку из местной администрации о гибели объекта из-за стихийного бедствия, но это не обязательное требование.

Налоговики сами запросят нужные документы в компетентных ведомствах и рассмотрят заявление в течение 30 рабочих дней с даты обращения. Если все в порядке, компания получит от ИФНС уведомление о прекращении исчисления налога. Если компания не представит в инспекцию заявление о гибели или уничтожении недвижимости, налоговики должны использовать сведения других ведомств и прекратить исчислять налог с первого числа месяца гибели объекта.

Налог по недвижимости, которая находится в общей долевой собственности и облагается налогом по кадастровой стоимости. Каждый из дольщиков должен рассчитывать сумму налога или авансового платежа пропорционально его доле в праве общей собственности на такой объект. Информация о том, как рассчитывается налог на имущество организаций, представлена в Приложении 1 .

5.Налоговая декларация по налогу на имущество организаций. Декларацию по налогу на имущество необходимо заполнять и сдавать только по недвижимости, которая облагается по балансовой стоимости. За недвижимость по кадастровой стоимости отчитываться не надо: у налоговой ин-спекции есть все сведения, но рассчитать налог и заплатить его необходимо. Когда крайний срок сдачи отчетности выпадает на выходной или нерабочий праздничный день, он переносится на ближайший рабочий день. Крайний срок сдачи декларации по налогу на имущество организаций в 2024 году переносится с 25 марта на 25 февраля. Это значит, что декларацию за 2023 год необходимо сдавать на месяц раньше, чем сдавали в 2023 году за 2022 год. За 2024 год отчитаться нужно не позднее 25 февраля 2025 года . Отчитываться должны даже те компании, у которых нет налога к уплате: например, вся принадлежащая им недвижимость, облагаемая по среднегодовой стоимости, подпадает под льготу. Если же у компании весь год не было недвижимости либо вся она облагается по кадастровой стоимости, декларацию можно не представлять. Если сдать декларацию с опозданием, налоговая оштрафует организацию: минимум на 1000 рублей, максимум – на 30,0% от суммы налога, не уплаченной до 28 февраля года, следующего за отчетным. По общему правилу декларацию надо подавать в ИФНС по месту нахождения недвижимости.

Можно сдавать единую декларацию по всем объектам недвижимости, расположенным на территории разных ИФНС, в одну инспекцию, если одно-временно соблюдаются следующие условия: недвижимость находится в одном субъекте РФ; налог с нее платят по среднегодовой стоимости; закон региона РФ не устанавливает нормативы отчислений налога на имущество организаций в местные бюджеты; организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости. В этом случае компания сообщает в региональное Управление ФНС, что будет сдавать единую декларацию . Уведомляют региональное УФНС не позднее 1 февраля года, в котором сдают единую декларацию. Если организация захочет в 2025 году подать единую декларацию за 2024 год, уведомление нужно представить не позднее 3 февраля 2025, потому что 1 февраля – суббота. Рассмотреть уведомление налоговики должны за 10 рабочих дней со дня его получения. В какую именно инспекцию компания будет сдавать единую декларацию, она выбирает из числа тех ИФНС, в которых стоит на учете по месту нахождения недвижимости.

Декларацию по налогу на имущество можно сдать на бумаге или в электронном виде – через спецоператора связи. Некоторые организации должны отчитываться по налогу на имущество только электронно. Это:

А) Крупнейшие налогоплательщики.

Б) Вновь созданные организации, в которых работает более 100 человек. Например, в июне произошло слияние двух компаний: «А», где работало 60 человек, и «Б», где работало 45 человек. В результате реорганизации поя-вилось новое юридическое лицо – компания «В», в которой численность работников превысила 100 человек. Значит, эта компания должна отчитываться уже только электронно.

В)Организации со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год. Среднесписочная численность считается по правилам Росстата. Так, если в организации на 31 декабря 2024 года будет числиться 101 человек, включая отпускников, декретников и командированных, такая компания в 2025 году должна сдать декларацию только в электронном виде. п. 1, 3, 4 ст. 80 НК РФ. Если компания, обязанная отчитываться электронно, сдаст декларацию на бумаге, за это предусмотрен штраф 200 рублей.

Налог по недвижимости, которая облагается по кадастровой стоимости, за 2024 год ИФНС рассчитает и направит через спецоператора до 28 августа 2025 года. Если компания не согласна с суммой, нужно направить в ответ пояснения со своим расчетом. Срок – 20 рабочих дней, но при опоздании инспекция все равно рассмотрит пояснения и, если нужно, пересчитает налог(п. 6 ст. 386 НК РФ).

Если организация не получила сообщение с расчетом налога, нужно направить в инспекцию заявление о выдаче сообщения. Подать его можно через спецоператора либо на бумаге лично или по почте. О приобретенной в 2024 году недвижимости, облагаемой по кадастровой стоимости, на которую не будет получен расчет налога за 2024 год, до 31 декабря 2025 необходимо подать в инспекцию сообщение.

Итак, выше были рассмотрены особенности исчисления и уплаты налога на имущество организаций. Существует несколько способов оптимизации налога на имущество, некоторые из них представлены в Приложении 2. Однако, для региона, важно оптимизировать и пополнять бюджет за счет налоговых отчислений по налогу на имущество организаций. Для того, чтобы подробнее рассмотреть анализ налогообложения имущества организаций в Саратовской области, перейдем к следующей главе курсовой работы.

ПРИЛОЖЕНИЕ 3(Налог на имущество)