Оптимизация деятельности корпорации ставит своей целью внесение в работу корпорации и изменений, обеспечивающих наибольшую эффективность в заданных условиях. Вариантом для оптимизации деятельности корпорации является внедрение основных направлений оптимизации денежных потоков.

Одним из наиболее важных и сложных этапов управления денежными потоками корпорации является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на корпорации с учетом условий и особенностей осуществления его хозяйственной деятельности.

Главными целями оптимизации денежных потоков являются:

а)обеспечение сбалансированности объемов денежных потоков;

б)обеспечение синхронности формирования денежных потоков во времени;

в)обеспечение роста чистого денежного потока корпорации.

К основным объектам оптимизации денежных потоков относятся:

– Положительный денежный поток;

– Отрицательный денежный поток;

– Остаток денежных активов;

– Чистый денежный поток.

Сбалансированности дефицитного денежного потока в краткосрочном интервале времени достигают посредством ускорения привлечения денежных средств и замедления их расходования (выплат).

Оптимизация денежных потоков приводит к сокращению потребности корпорации в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, снижать зависимость темпов развития корпораций от привлекаемых кредитов.

Эффективно организованные денежные потоки являются важнейшим показателем финансового состояния корпорации, предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его финансово-хозяйственной деятельности в целом.

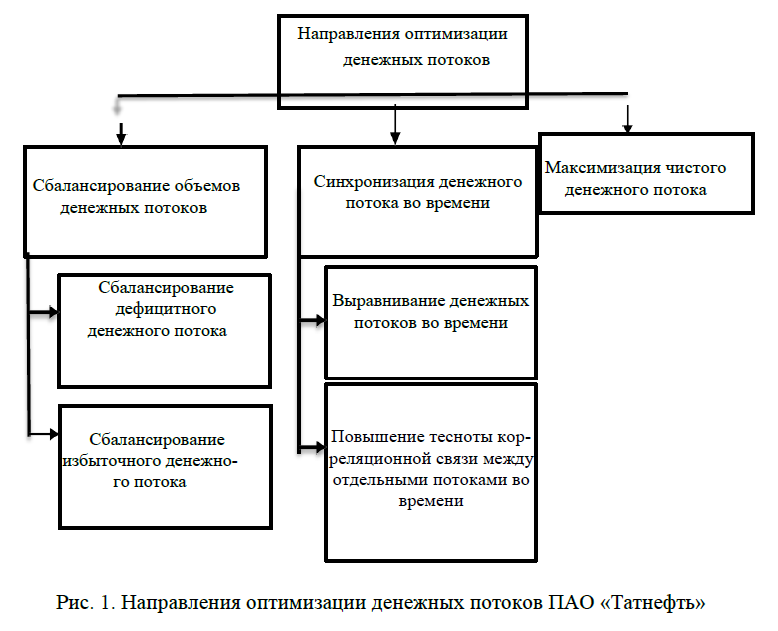

Основные направления оптимизации денежных потоков ПАО

«Татнефть» представлены на рисунке 1.

Сбалансирование объемов денежных потоков – это направление оптимизации денежных потоков корпорации призвано обеспечить необходимую пропорциональность объемов положительного и отрицательного их видов.

Синхронизация денежных потоков во времени – это направление оптимизации денежных потоков корпорации призвано обеспечить необходимый уровень его платежеспособности в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов.

Максимизация чистого денежного потока – это направление оптимизации является наиболее важным и отражает результаты предшествующих ее этапов.

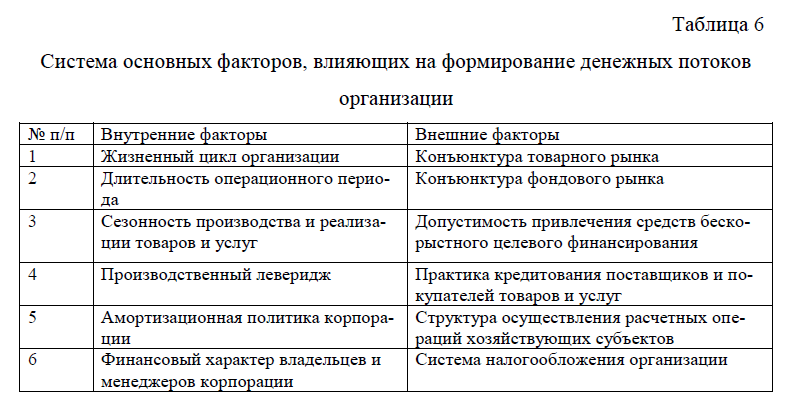

Выделяют внутренние и внешние факторы, влияющие на объем, интенсивность и характер формирования денежных потоков. К внутренним факторам относятся: жизненный цикл корпорации, длительность операционного периода, сезонность производства и реализации товаров и услуг, срочность инвестиционных программ, амортизационная политика корпорации, производственный леверидж, финансовый характер владельцев и менеджеров корпорации. К внешним факторам относятся: конъюнктура товарного и фондового рынка, структура осуществления расчетных операций хозяйствующих субъектов, допустимость привлечения средств бескорыстного целевого финансирования, сложившаяся практика кредитования поставщиков и покупателей товаров и услуг и другие, таблица 6[7].

Таблица 6-Система основных факторов, влияющих на формирование денежных потоков организации

| № п/п | Внутренние факторы | Внешние факторы |

| 1 | Жизненный цикл организации | Конъюнктура товарного рынка |

| 2 | Длительность операционного периода | Конъюнктура фондового рынка |

| 3 | Сезонность производства и реализации товаров и услуг | Допустимость привлечения средств бескорыстного целевого финансирования |

| 4 | Производственный леверидж | Практика кредитования поставщиков и покупателей товаров и услуг |

| 5 | Амортизационная политика корпорации | Структура осуществления расчетных операций хозяйствующих субъектов |

| 6 | Финансовый характер владельцев и менеджеров корпорации | Система налогообложения организации |

В результате тщательного анализа выделенных факторов возможна более определенная оценка потенциала бизнеса в части генерирования денежных средств и их движения в контексте выработки политики управления финансовыми ресурсами организации.

Внешние и внутренние факторы, а также финансовые отношения, возникающие во время непрерывной деятельности организации, неотъемлемо влияют на финансовую устойчивость экономического субъекта, на его способность исполнять принятые на себя обязательства. При грамотно построенных финансовых отношениях, умелом распределении денежных потоков между всеми видами деятельности организация имеет возможность существенно повысить ликвидность активов, улучшить результативность функционирования и платежеспособность в любой момент временного периода.

По этой причине И.А. Бланк в виде объектов финансового управления рассматривает факторы времени, риска и ликвидности денежных средств. Специалист определяет сущность денежных потоков как объем поступления и расходования денежных средств за отдельные временные интервалы, формирующиеся в процессе хозяйственной деятельности организации, движение которых сопряжено с факторами времени, риска и ликвидности. Тем самым под управлением денежными потоками понимает те принципы и методы, которые позволяют разрабатывать и реализовывать управленческие решения, направленные на координацию движения денежных средств в целях достижения финансовой устойчивости экономического субъекта и обеспечения его роста. Такой же точки зрения придерживается А.А. Макарова, раскрывающая денежные потоки как движение денежных средств и их эквивалентов в ходе производственно-хозяйственной деятельности организации с учетом первичных факторов времени, производства, риска и ликвидности[7].

Несомненно, все изложенные интерпретации понятия «денежный поток» имеют место и не противоречат друг другу, а дополняют. На этом основании сравним их с определениями, данными в нормативно-правовых актах по бухгалтерскому учету. Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) понятие «денежный поток» рассматривается как поступление денежных средств и их эквивалентов и платежи организации, отражаемые в отчете о движении денежных средств. В Международном стандарте финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» денежные потоки трактуются как притоки и оттоки денежных средств и их эквивалентов. Заметим, что эти определения разделяют денежные потоки на два отдельных объекта финансового управления.

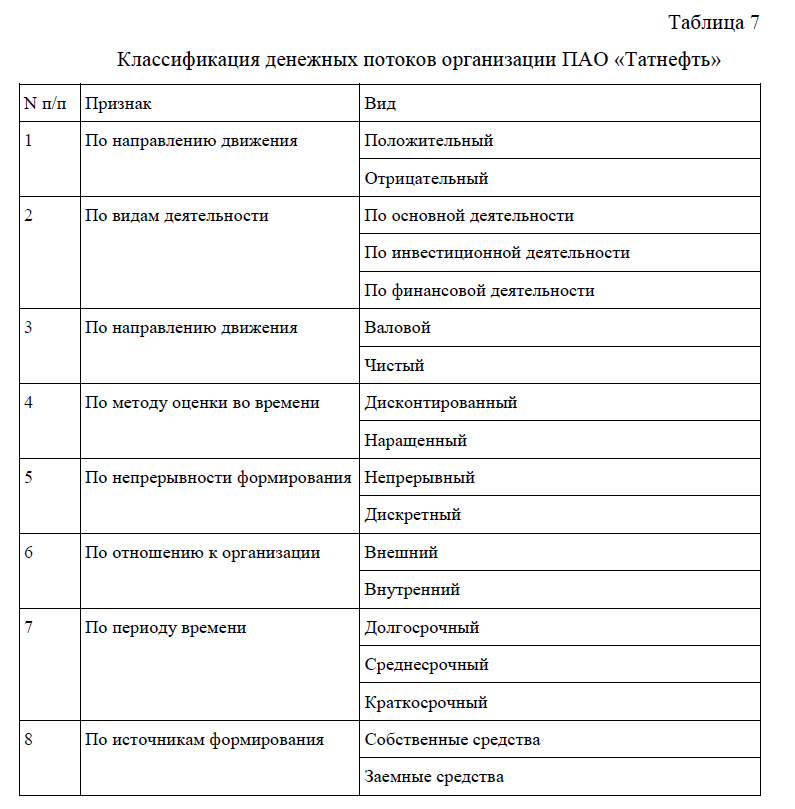

С учетом рассмотренных подходов к трактовке понятия «денежный поток» систематизируем денежные потоки организации ПАО «Татнефть» по следующим признакам, таблица 7.

Таблица 7-Классификация денежных потоков организации ПАО «Татнефть»

| N п/п | Признак | Вид |

| 1 | По направлению движения | Положительный |

| Отрицательный | ||

| 2 | По видам деятельности | По основной деятельности |

| По инвестиционной деятельности | ||

| По финансовой деятельности | ||

| 3 | По направлению движения | Валовой |

| Чистый | ||

| 4 | По методу оценки во времени | Дисконтированный |

| Наращенный | ||

| 5 | По непрерывности формирования | Непрерывный |

| Дискретный | ||

| 6 | По отношению к организации | Внешний |

| Внутренний | ||

| 7 | По периоду времени | Долгосрочный |

| Среднесрочный | ||

| Краткосрочный | ||

| 8 | По источникам формирования | Собственные средства |

| Заемные средства | ||

| Привлеченные средства | ||

| 9 | По возможности регулирования в процессе управления | Денежный поток, поддающийся регулированию |

| Денежный поток, не поддающийся регулированию | ||

| 10 | По обеспечению платежеспособности | Ликвидный |

| Неликвидный |

Обобщенная классификация позволяет характеризовать денежные потоки по наиболее существенным признакам и способствует повышению эффективности их управления, поскольку денежные потоки – это совокупные, распределенные во времени поступления (выплаты) денежных средств по осуществлению разных видов деятельности в течение определенного периода. Тем самым в рамках финансового управления особое внимание следует уделять повышению объемов денежных потоков, синхронизации их во времени и максимизации чистого денежного оборота.

Итак, основными направлениями оптимизации денежных потоков являются: сбалансирование объемов денежных потоков, сбалансирование дефицитного денежного потока, сбалансирование избыточного денежного потока, синхронизация денежного потока во времени, выравнивание денежных потоков во времени, повышение тесноты корреляционной связи между отдельными потоками во времени, максимизация чистого денежного потока.

Систематизация денежных потоков позволяет характеризовать денежные потоки по наиболее существенным признакам и способствует повышению эффективности их управления. При этом, основными признаками систематизации следует считать: по направлению движения, по видам деятельности, по направлению движения, по методу оценки во времени, по непрерывности формирования, по отношению к организации, по периоду времени, по источникам формирования, по возможности регулирования в процессе управления, по обеспечению платежеспособности. Для того, чтобы подробнее рассмотреть возможности решения актуальных проблем совершенствования подходов к формированию учетной информации для целей управления денежными потоками организации, перейдем к следующему параграфу курсовой работы.

Список использованных источников

1. Указание Банка России от 11.03.2014 N 3210-У (ред. от 09.01.2024) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 N 32404);

2. Приказ Минфина России от 04.10.2023 N 157н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (Зарегистрировано в Минюсте России 21.03.2024 N 77591).

3. Актуальные вопросы управления денежными потоками организации.//«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2022, N 5.

4. Алисенов А. С. Бухгалтерский финансовый учет. – М.: Юрайт, 2023. – 522 c.

5. Богатырева С. Н. Бухгалтерская (финансовая) отчетность. – М.: Юрайт, 2023. – 516 c.

6. Богатырева С. Н. Практические основы бухгалтерского учета и анализа. – М.: Юрайт, 2023. – 177 c.

7. Денежные потоки как объект финансового управления организации//«Бухгалтерский учет в бюджетных и некоммерческих организациях», 2023, N 14

8. Бухгалтерский учет движения денежных средств в организации [Электронная версия][Ресурс: https://talari.ru/baza-znaniy/business-articles/buhgalteriya/buhgalterskiy-uchet-dvizheniya-denezhnyh-sredstv-v-organizatsii/]

9. Быкова Е.В. Современная система управления денежными потоками организации // Экономическая политика. 2018. С. 19 – 30.

10. Бухгалтерский учет денежных средств[Электронная версия][Ресурс: https://www.b-kontur.ru/enquiry/958-buhgalterskiy-uchet-denezhnyh-sredstv]

11. Виды денежных потоков для целей заполнения Отчета о движении денежных средств [Электронная версия] [Ресурс: https:// glavkniga.ru/ situations/k505456]

12. Гиляровская А.Т. Анализ движения денежных средств в организации // Экономическая политика. 2017. С. 14 – 32.

13. Гуляев И.Л. Концептуальный подход к построению эффективной системы управления денежными потоками промышленных предприятий // Экономическая политика. 2017. N 12. С. 14 – 32.

14. Дмитриева И. М. Бухгалтерский учет. – М.: Юрайт, 2023. – 305 c.

15. Захаров И. В., Тарасова О. Н. Бухгалтерский учет и анализ. – М.: Юрайт, 2023. – 416 c.

16. Камара С., Ветошкина Е.Ю. Эволюция понятия «денежные средства» // Проблемы развития предприятий: теория и практика. 2019. С. 108 – 111.

17. Красова О.Ю. Модель оптимизации денежных потоков в системе управления предприятием. СПб.: Реноме, 2019. С. 181 – 185.

18. Куликова Л.И., Шакирзянова Г.Р. Актуарный учет как метод повышения эффективности управления денежными потоками организации // Синергия на-ук. 2018. N 28. С. 408 – 413.

19. Мезенцев В.В., Степанова В.О., Грузных Д.А. Методы управления денежными потоками // Российский журнал менеджмента. 2019. N 9. С. 51 – 57.

20. Набиуллин А.Ф. Учет и анализ в системе управления денежными потоками организации // Бухгалтерский учет. 2018. N 7. С. 26 – 43.

21. Соколова А.А. Учет и стратегический анализ денежных потоков в организациях оптовой торговли // Бухгалтерский учет. 2019. N 17. С. 19 – 25.