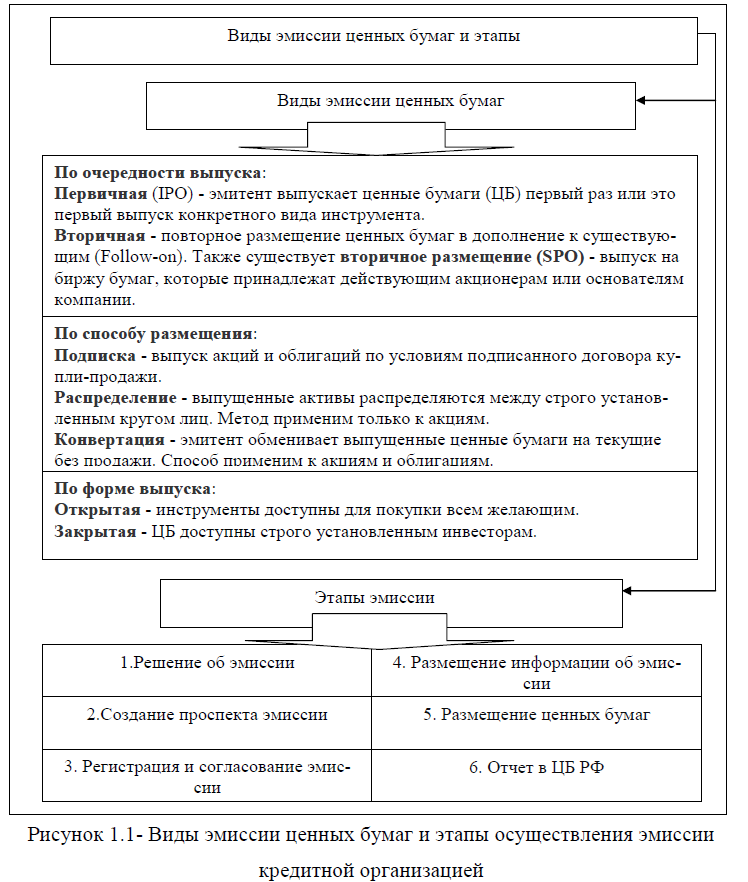

ГЛАВА 1 ВКР ДИВИДЕНДНАЯ ПОЛИТИКА(2025)

Для оценки эффективности дивидендной политики акционерного кредитной организации существует целая система показателей: анализ выплат дивидендов, отслеживание показателей, связанных с дивидендной политикой, анализ ключевых показателей работы, коэффициент реинвестирования прибыли, индекс стабильности дивидендов (DSI), коэффициент дивидендных выплат, коэффициент соотношения дохода по акции и цены акции, коэффициент соотношения цены акции и дохода по акции (ценность акции) и другие. Рассмотрим кратко основные методы для оценки.

Количество выплат дивидендов- позволяет сравнивать количество выплаченных дивидендов акционерам по разным годам. Этот показатель помогает определить уровень дохода акционеров кредитной организации и успешность банка на занимаемой нише.

Показатели, связанные с дивидендной политикой: стоимость акций на рынке и в аналогичных периодах прошлых лет, изменение номинала акций, количество проданных акций, изменение спроса на акции, эмиссия акций.

Ключевые показатели работы представляют собой оценку прибыльности, доходности и рентабельности кредитной организации.

Коэффициент реинвестирования прибыли банка -показывает, сколько чистой прибыли в процентном соотношении компания направляет на выплаты дивидендов и рассчитывается по формуле: (1.1)

Кр=(Д/Чп)*100%(1.1), где:

КР- коэффициент реинвестирования;

Д- дивиденды;

Чп- чистая прибыль.

Индекс стабильности дивидендов (DSI)- отражает стабильность и рост дивидендных выплат на длинном временном отрезке. Позволяет оценить регулярность выплаты дивидендов и рост (снижение) размера выплат. При этом, чем выше этот показатель, тем стабильнее кредитная организация выплачивала дивиденды в прошлом периоде. Для расчета используется формула (1.2):

DSI = (Y + G) / 14 (1.2), где:

Y – число лет подряд из последних семи лет, в которые выплачивались дивиденды; G – число лет подряд из последних семи лет, в которые размер дивидендов был не ниже, чем дивиденды предыдущего года.

Интерпретация значений DSI:

DSI = 1 – дивиденды выплачивались последние семь лет, а их размер увеличивался.

DSI > или = 0,6 – дивиденды выплачивались последние шесть и более лет подряд из семи, при этом есть тенденция к их повышению.

0,4 < или = DSI < или = 0,6 – дивиденды выплачивались последние четыре и более лет подряд из семи, однако выплаты были нестабильными или не росли.

DSI < или = 0,4 – компания только начала платить дивиденды, и история выплат слишком короткая для релевантности прогноза.

DSI = 0 – компания не платила дивиденды или данных для расчётов недостаточно.

Показатель DSI рассчитывается только на исторических данных и не учитывает экономическую повестку в стране, дивидендную политику кредитной организации и будущие выплаты[5].

Коэффициент дивидендных выплат(DPR) характеризует рациональность дивидендной политики, рассчитывается по формуле (1.3) и (1.4):

DPR = (Да / Чпа) * 100% (1.3), где:

Да- Дивиденд на акцию;

Чпа- Чистая прибыль на акцию.

DPR = (СД / Чп) * 100% (1.4), где:

СД- Общая сумма, направленная на выплату дивидендов;

ЧП- чистая прибыль.

В российской практике коэффициент дивидендных выплат (DPR) не должен превышать 0,9.

Коэффициент покрытия дивидендов (коэффициент? реинвестирования) – показатель, обратный предыдущему. Чем выше величина данного показателя, тем более стабильной будет выплата дивидендов в предстоящих периодах. Оптимальная величина показателя – не более 3.

Показатель дивидендного дохода -характеризует доходность вложенного акционерного капитала и рассчитывается по формуле (1.5):

DY = (D / p) * 100% (1.5),

где DY – это доход по дивидендам,

D – размер выплаты на 1 акцию;

p – рыночная стоимость 1 акции на день расчёта.

Коэффициент соотношения цены акции и дохода по акции (ценность ак-ции) – показатель, обратный предыдущему. Данный показатель позволяет прогнозировать примерный срок окупаемости затрат на приобретение акций при допущении относительно постоянного уровня прибыли, рассчитывается по формуле (1.6):

dобщ = D + (P2-P1) P1 , (1.6) где

D – размер дивидендов за инвестиционный период,

P2 – рыночная цена акции на конец инвестиционного периода,

P1 – рыночная цена акции на начало инвестиционного периода.

Все выше рассмотренные показатели анализируются в динамике, сопоставляются их плановые и фактические значения, проводится сравнение с показателями других кредитных организаций. Стоит отметить, что оценка дивидендной политики банка проводится в несколько этапов: выбор временного отрезка, сбор документации, оценка собранной информации и показателей, сводка результатов в отчет.

В настоящее время для анализа дивидендной политики и прогнозирования доходности акций особенную популярность получил искусственный интеллект (ИИ). Основными возможностями ИИ в этом направлении: прогнозирование ценовых диапазонов, оценка инвестиционной привлекательности, учёт внешних факторов, автоматическое агрегирование данных[15].

Для прогнозирования ценовых диапазонов ИИ оценивает движение цен акций, выявляет ключевые уровни поддержки и сопротивления, которые помогают спрогнозировать дальнейшее движение цены. Для оценки инвестиционной привлекательности ИИ сравнивает акцию с аналогичными инструментами в отрасли, формирует комплексную оценку возможностей и рисков. Учёт внешних факторов с помощью ИИ осуществляется по системе классификации по вероятности влияния на цену акций в различных перспективных периодах (краткосрочной, среднесрочной и долгосрочной), учитываются различные судебные разбирательства или макроэкономические изменения. Для автоматическое агрегирование данных. ИИ собирает информацию из внешних источников(например, новостные ленты, пресс-релизы, финансовые отчёты), это позволяет непрерывно адаптировать прогнозы в зависимости от текущей информации.

В 2023г. появился сервис на основе ИИ «Финам AI-скринер», который проанализировал более 50 типов данных – от финансовых результатов компа-нии до макроэкономических показателей- и предложил модель «Дивидендный рост». Искусственный интеллект рассчитал среднюю дивидендную доходность по акциям через год и, сравнив полученные данные с текущим показателем за последние четыре квартала, выделил акции, дивиденды по которым с наибольшей вероятностью вырастут.

Таким образом, ИИ играет не последнюю роль в дивидендной политике любой организации, в том числе и кредитной. Однако, низкие оценки капитализации банка требуют разработки наиболее эффективных способов ее повышения. При этом, стоит выделить некоторые инновационные пути, которые способны повысить показатель капитализации кредитной организации: сегментация аудитории, использование искусственного интеллекта, кибербезопасность, цифровой рубль, цифровые финансовые активы (ЦФА), развитие экосистемы банка (Приложение 1).

Экосистемы банков – представляют собой онлайн-пространство для взаимодействия поставщиков услуг и клиентов. Они позволяют: получить доступ к проверенным сервисам (финансы, музыка и видео, такси, каршеринг, доставка еды и пр.); быстро и безопасно оплачивать их, используя карты банка; полностью перейти на дистанционный формат получения и оплаты услуг. Примерами экосистем российских банков являются следующие: Сбер; Т-Банк; ВТБ; Альфа-Банк; Газпромбанк[14].

ПАО «Сбербанк» является одним из первых, кто начал развивать направление экосистем. С этой же целью в 2020 г. был проведён ребрендинг банка и исключено было слово «банк» из названия. Теперь это не просто Сбербанк, а Сбер– целая эко система. В рамках экосистемы SberX уже предлагаются: Delivery Club: сервис по доставке готовой еды; СберФуд: заказ столиков в ресторане и другие услуги; Окко: онлайн кинотеатр; Сбермаркет: доставка продуктов из магазинов; Самокат: быстрый заказ продуктов; СберМобайл: мобильный оператор; СберЗдоровье: онлайн-консультация с врачом; ДомКлик: услуги в сделках с недвижимостью; Юмани (бывший Яндекс-Деньги); DocDoc: телемедицина и многие другие сервисы, рис.1.20.

Кредитная организация «Т-Банк»– как эко система предлагает следующие сервисы: Банк – традиционные банковские услуги; Т- Образование – образовательные курсы; Т- Журнал и другие сервисы; Т- Бизнес – платформа для малого и среднего бизнеса; Т- Инвестиции; Т- Страхование; Т- Мобайл – услуги мобильного оператора и другие, рис.1.21.

У банка «ВТБ» экосистема включает: традиционные банковские услуги; ВТБ Мобайл; «Метр квадратный» – сервис для поиска, ремонта, проверки и оценки жилья; маркетплейс финуслуг «Юником-24», через который оформляют карты, кредиты и микрозаймы от разных кредиторов (не только ВТБ) и многое другое, рис.1.22.

По другим российским банкам экосистема еще очень слабо развита. Однако, это является перспективным направлением для повышения капитализации кредитной организации. Таким образом, пока флагманами развития экосистем среди банковских организаций в России выступают только три кредитных учреждения. В ближайшие годы возможно постепенное подключение и других игроков – банкиры не отрицают, что за экосистемами будущее. Вопрос только в наличии средств на запуск дорогостоящих проектов, которые могут окупиться только при очень большой клиентской базе.

СПИСОК ЛИТЕРАТУРЫ

(примерный)

1. Абрамов А.Е., Радыгин А.Д., Чернова М.И., Энтов Р.М. «Загадка дивидендов» и российский рынок акций. Часть 2 // Вопросы экономики. 2020. № 2. С. 59-85.

2. Банковские технологии и тренды мобильного банкинга 2024[Электронный ресурс]. URL: https://www.in-aim.ru/blog/bankovskie-tekhnologii-i-trendy-mobilnogo-bankinga/](дата обращения: 28.01.2025).

3. Годовой отчет Банка России 2022 г. [Электронный ресурс]. URL: https://cbr.ru/about_br/publ/god/](дата обращения: 30.01.2025).

4. Годовой отчет Банка России 2023 г. [Электронный ресурс]. URL: https://cbr.ru/about_br/publ/god/](дата обращения: 30.01.2025).

5. Долгих С., Потанин Б.С. Факторы дивидендной политики российских компаний. Проблемы прогнозирования, 2023, № 3. С. 146-157. [Электронный ресурс]. URL: https://ecfor.ru/wp-content/uploads/2023/05/dividendnaya-politika-rossijskih-kompanij.-gosudarstvennye-kompanii.pdf] (дата обращения: 28.01.2025).

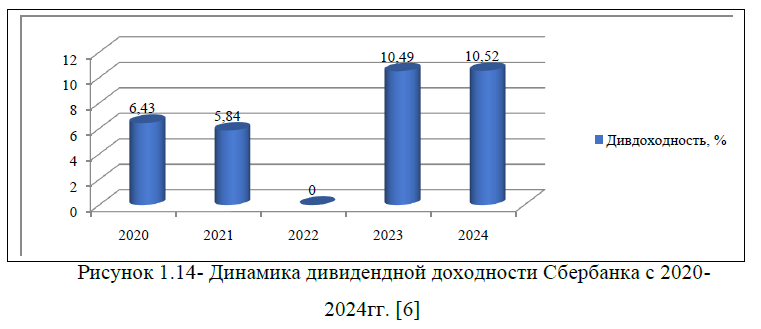

6. Дивидендные акции банков на бирже: кто платит больше? [Электронный ресурс]. URL: https://www.klerk.ru/user/2093525/629399/](дата обращения: 31.01.2025).

7. Емец, М. И. Корпоративное управление как ESG-фактор и доходность акций российских компаний / М. И. Емец // Экономическая безопасность. – 2021. – Т. 4, № 2. – С. 421-432.

8. Кузьмина О. Ю. Дивидендная политика российских публичных компаний и факторы ее определяющие / О. Ю. Кузьмина, Г. Э. Алиева // Креативная экономика. – 2023. – Т. 17, № 10. – С. 3833-3848.

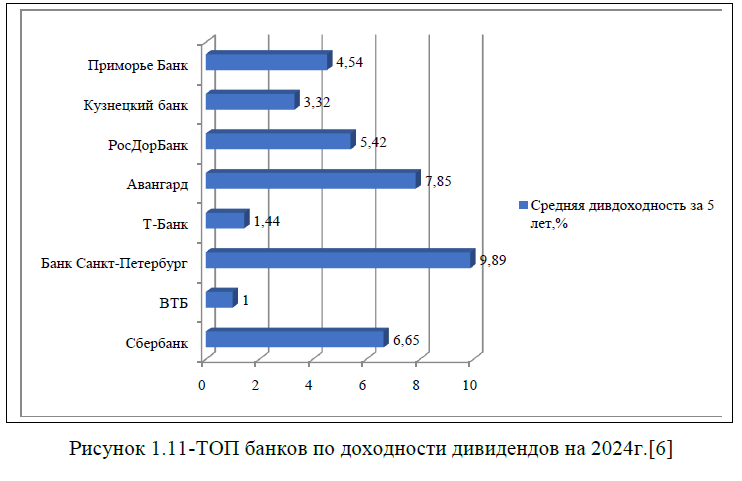

9. Лучшие дивидендные акции по Индексу стабильности дивидендов[Электронный ресурс] URL: https://www.klerk.ru/user/2093525/628689/(дата обращения: 29.01.2025).

10. Повышение капитализации банковского сектора за счет внедрения экосистем [Электронный ресурс] .URL:https://pocolab.ru/tpost/a8idr8hfc1-povishenie-kapitalizatsii-bankovskogo-se(дата обращения: 28.01.2025).

11. Рузинский В. С. Дивидендная политика международных корпораций в странах БРИКС: факторы формирования / В. С. Рузинский, М. В. Курникова // Экономические отношения. – 2024. – Т. 14, № 3. – С. 603-618.

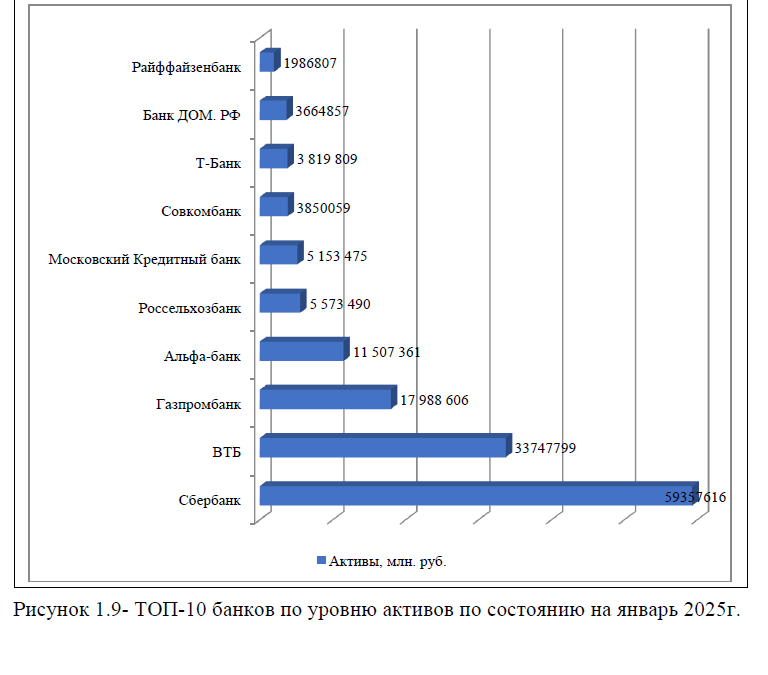

12. Рейтинг банков России по активам[Электронный ресурс]. URL: https://www.vbr.ru/banki/raiting/?utm_referrer=https%3A%2F%2Fyandex.ru%2F(дата обращения: 21.01.2025).

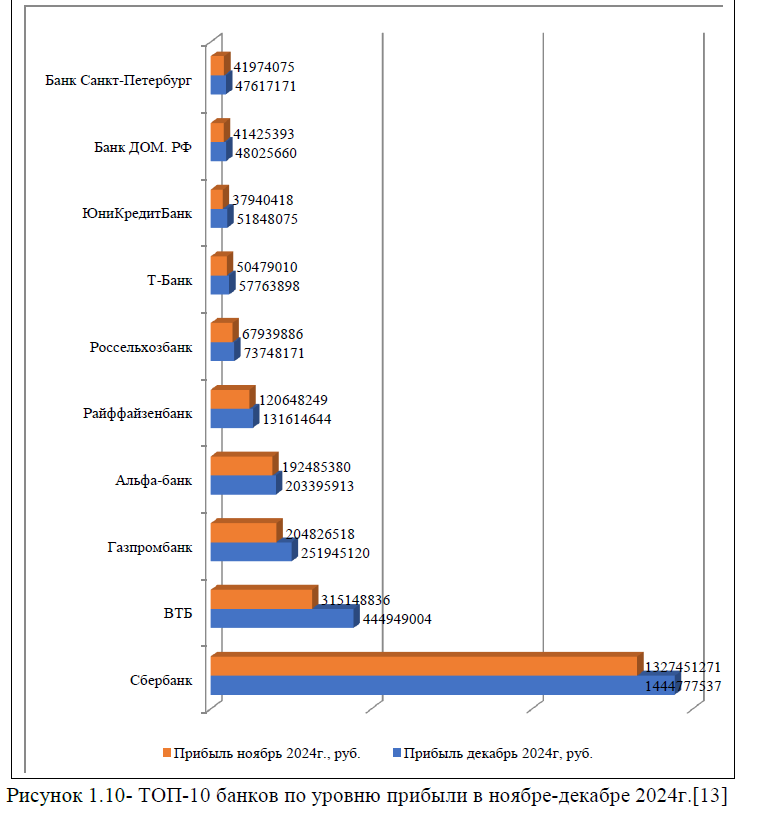

13. Peйтинг пpибыльнocти бaнкoв Poccии в 2025 гoду [Электронный ресурс]. URL: https://www.1mbank.ru/banki/reiting/pribyl/](дата обращения: 27.01.2025).

14. Рейтинг экосистем российских банков[Электронный ресурс]. URL: https://finuslugi.ru/navigator/nakopit-i-sohranit/stat_rejting_ehkosistem_rossijskih_bankov] (дата обращения: 25.01.2025).

15. Что такое эмиссия ценных бумаг и как на ней заработать[Электронный ресурс] URL: https://rencredit.ru/articles/invest-blog/chto-takoe-emissiya-tsennykh-bumag-i-kak-na-ney-zarabotat/(дата обращения: 22.01.2025).

16. Эмиссия[Электронный ресурс]. URL: https://www.banki.ru/wikibank/emissiya/(дата обращения: 24.01.2025).

17. Эмиссия ценных бумаг[Электронный ресурс]. URL: https://www.nalogia.ru/article/531-emissiya-tsennykh-bumag/(дата обращения: 28.01.2025).