Глава 2 Налоговая политика Киргизии(2025)pdf

Налоговая политика Кыргызской Республики направлена на создание справедливой и устойчивой системы налогообложения, способствующей экономическому росту и привлечению инвестиций. Основными направлениями налоговой политики являются, оптимизация налогового бремени, упрощение налогового администрирования и повышение собираемости налогов. Для достижения этих целей Кабинет Министров Кыргызской Республики внедряет современные налоговые инструменты и механизмы, такие как электронные счет-фактуры, маркировка товаров, модернизированную систему использования ККМ, что, в конечном счете, позволяет повысить прозрачность и эффективность налоговой системы. В среднесрочном периоде основные направления налоговой политики будут включать совершенствование налогового законодательства для облегчения налогоплательщикам выполнения своих обязательств с сокращением затрат, а также будет уделено внимание повышению эффективности администрирования налоговых процедур со стороны уполномоченного государственного органа. Совершенствование налогового законодательства предполагает создание необходимых условий для соблюдения налогового законодательства, включая расширение и упрощение электронных сервисов и индивидуальных услуг для налогоплательщиков, создание профиля налогоплательщика для сокращения временных затрат и создания благоприятных условий для выполнения налоговых обязательств. Также внедряется риск-ориентированный подход во всех сферах налогового контроля, что позволяет проводить бесконтактные (дистанционные) налоговые проверки с использованием электронных технологий для расширенного информационного взаимодействия, обеспечивая доступ налоговым органам к информационным системам налогоплательщиков в режиме реального времени и переход на новый уровень обработки документов. Это способствует добровольному, правильному и своевременному исчислению и уплате налогов, сборов и страховых взносов. Увеличение аналитических возможностей налоговой службы с использованием электронных методов налогового контроля позволяет выявить любые нарушения налогового законодательства, что способствует сокращению ненаблюдаемой экономики и увеличению доходной части государственного бюджета. Фискализация налоговых процедур осуществляется путем полномасштабного внедрения электронных товарно-транспортных накладных и других сервисов, а также оптимизации информационной системы электронных счетов-фактур и маркировки товаров средствами идентификации. Стоит отметить, что на территории Кыргызской Республики успешно внедрены следующие налоговые инструменты, но в среднесрочной перспективе работа по модернизации и улучшению налоговых процедур будут продолжены с учетом возможностей и реалий налоговой системы: Электронная счет-фактура С момента запуска системы количество пользующихся субъектов увеличивается и соответственно поступления по НДС в республиканский бюджет начали постепенно увеличиваться. Электронная счет-фактура стала инструментом фискальной политики, сокращающим уровень объема ненаблюдаемой экономики и влияющий на значительном росте поступлений в бюджет. В среднесрочном периоде электронная счет-фактура позволит значительно повысить прозрачность и эффективность налогового администрирования, а также упростит документооборот между частным сектором и налоговыми органами, снизив административные затраты и улучшив собираемость налогов.

Модернизация использования ККМ. В целях распространения и предоставления максимально доступных условий получения ККМ, для субъектов предпринимательства, Государственная налоговая служба при Министерстве финансов Кыргызской Республики (ГНС) совместно с коммерческими банками (ОАО «Айыл Банк», ОАО «Элдик Банк», ОАО «Керемет Банк») распространяют гибридные ККМ со встроенной функцией POS-терминала. Кроме этого, в целях улучшения администрирования налоговых процедур и внедрения ККМ на всей территории Кыргызской Республики, Государственная налоговая служба при Министерстве финансов Кыргызской Республики и ОАО «Кыргызиндустрия» проводят совместную работу бесплатной раздаче ККМ среди нуждающихся субъектов.

Маркировка товаров. С 1 июля 2021 года на территории Кыргызской Республики введена обязательная маркировка алкогольной и табачной продукции средствами идентификации. В АИС «Маркировка товаров» зарегистрированы и получают коды маркировки 11 импортеров табачной продукции, 17 производителей и 32 импортеров алкогольной продукции. Кроме того, ЗАО «Альфа Телеком» выдает коды маркировки отечественным экспортерам обувной продукции в Российскую Федерацию, генерируемые российской системой маркировки и передаваемые отечественным экспортерам через национального оператора маркировки товаров. В среднесрочной перспективе работа по маркировке товаров будет продолжена и планируется увеличить количество маркируемых товаров.

В целом, проводимая налоговая политика Кыргызской Республики направлена на достижение баланса между интересами бизнеса и государства. Об этом сообщил министр экономики и коммерции КР Данияр Амангельдиев, 30 января 2024 года в Бишкеке, выступая на Национальном налоговом форуме Кыргызской Республики «Путь трансформации налоговой системы». Как отметил министр, налоговая политика является составной частью экономической стратегии государства и играет ключевую роль в соблюдении баланса интересов государства и бизнеса. Эффективное взаимодействие между налоговой системой и бизнес-средой способствует устойчивому развитию обеих сторон[9].

Посредством налогообложения государство собирает средства для обеспечения общественных нужд, при этом старается не создавать излишнего бремени для предприятий. Руководством страны была поставлена непростая задача: создать такие условия, при которых предприниматели сами будут заинтересованы в выходе из теневой экономики и уплате налогов. Проводимая налоговая реформа направлена для создания благоприятных условий добросовестным предпринимателям, обеспечивая им здоровую конкуренцию на рынке, – подчеркнул министр[9].

По его словам, социально-значимым инструментом успешной реализации налоговой политики является Налоговый кодекс, он же выступает и гарантом правового взаимодействия между государством, бизнесом и гражданами. В 2022 году вступила в силу новая редакция Налогового кодекса. В 2023 году в рамках проводимых налоговых реформ в кодекс были внесены ряд изменений. В частности, изменения коснулись сферы торговли, строительства, банковской сферы, IT- индустрии, Парка креативных индустрий, туристической и горнодобывающей отрасли, а также сельского хозяйства.

Министерство экономики и коммерции выступает мостом между государством и бизнесом. Его задачи включают разработку экономической политики, способствующей росту и развитию предприятий, а также обеспечению соответствия этой политики национальным интересам.

Также, Министерство не раз выступало площадкой для диалога между бизнесом и органами налоговой службы. Так, например, при внесении изменений в Налоговый кодекс, удалось достигнуть консенсуса при рассмотрении нормы в части доступа органов налоговой службы к банковской информации налогоплательщиков. И таких случаев много, когда в стенах Министерства решаются сложные ситуации с участием заинтересованных сторон путем обсуждений и переговоров. Подытоживая свое выступление, министр отметил, что проводимая налоговая политика будет направлена на достижение баланса между интересами бизнеса и государства[9].

Проводимые реформы в налоговой политике будут направлены на добросовестную конкуренцию, защиту прав потребителей и полноту уплаты налогов в бюджет, что в свою очередь, позволит государству в полной мере выполнять свои обязательства по увеличению размеров заработных плат и пособий, совершенствованию системы здравоохранения, строительству инфраструктуры и дорог, укреплению обороноспособности и других задач.

Налоговую политику Кыргызстана можно назвать достаточно лояльной. Ни в од-ной постсоветской стране, не говоря уже о европейских, нет подходного и корпоративного налога в 10,0 %. Ставки налогов в Киргизии действительно минимальные, которые к тому же используются при общем режиме налогообложения. При присоединении к специальной системе есть возможность еще больше оптимизировать налоговые издержки и работать даже с нулевой ставкой.

Если оценивать общие тенденции и черты, налоговая система Киргизии основывается на принципах законности, обязательности, справедливости, гласности. В стране запрещается предоставление льгот индивидуального характера, налоги не могут иметь дискриминационный характер. Налоговая система единая на всей территории республики, что исключает наличие отдельных местных сборов или отличающихся ставок, а значит, минимизирует путаницу для плательщиков. Система базируется на эффективности льгот, цель которых заключается в стимулировании развития экономики, привлечении инвестиций, социальной поддержки населения. Что касается порядка внесения отчетности, взносов, он максимально прозрачный и идентичный почти для всех категорий плательщиков.

С точки зрения налоговой системы Киргизия – идеальная локация для бизнеса. Общая ставка невысокая, а первое время после регистрации компании или в случае работы в определенных нишах можно использовать льготные. Но каждый предприниматель пони-мает, что перспективы развития бизнеса зависят не только от налоговой нагрузки. Важно учесть особенности рынка, покупательной способности населения. Страна имеет выгодное географическое положение, находится на пересечении многих торговых путей, что позволяет легко наладить логистику.

Принадлежность Киргизии к ЕАЭС также открывает хорошие перспективы для предпринимательства. Рынок крупный, население растет, экономика развивается, при этом остаются свободные ниши, в которых можно занять лидерские позиции без высокой конкуренции. Важным бонусом является возможность регистрации бизнеса в свободной экономической зоне, что подчеркивает благоприятный налоговый режим и способствует оптимизации издержек.

В апреле 2025 года Президент Кыргызстана утвердил новые меры по поддержке бизнеса и оптимизации налоговой системы. В частности, Президент Кыргызской Республики Садыр Жапаров подписал указ, направленный на снижение налоговой нагрузки для предпринимателей, упрощение налогового администрирования и стимулирование экономической активности. Документ вступил в силу в мае 2025 года.

Основные изменения:

1)Патентная система для торговли. Индивидуальные предприниматели, занимающиеся торговлей, смогут перейти на патентную систему. Ставка патента будет зависеть от площади торгового места или заявленного объема выручки.

Стоит отметить, что патент на торговлю был отменен с 1 июля 2024 года. Ранее в стране была упрощена процедура налогового администрирования, отменён налог на транспортные средства и была объявлена налоговая амнистия[1].

2)Новые ставки налогов. Для торговых предприятий: годовой порог выручки увеличен с 30 млн. сомов до 50 млн. сомов при ставке 0,5%. Для производителей ювелирных изделий: ставка снижена до 0,25%. Упразднены ставки в 0,1% и 1,0%. При продаже товаров «обезличенным» субъектам установлена ставка 4,0%.

3) Льготы для малого и среднего бизнеса. Отмена налоговых санкций за отсутствие первичных документов при условии списания задолженности за прошлые периоды. Освобождение от налогов при обмене недвижимостью для государственных нужд (с 2025 года).

4)Упрощение налогового администрирования. Внедрение электронного оформления счетов-фактур. Улучшение процедур при импорте товаров. Освобождение от НДС услуг по организации школьного питания за счет бюджета.

5) Поддержка отечественных производителей. Созданы льготные условия для местных ювелиров при закупке сырья, включая золото.

6) Рейтинг налогоплательщиков. Внедрен институт «Рейтинг налогоплательщика» для повышения прозрачности налоговой дисциплины.

Мониторинг реализации указа поручен управлению Администрации Президента. Такие условия создают мощный толчок для развития бизнеса: увеличивается производство, растут продажи, создаются новые рабочие места. Всё это способствует росту бизнеса и укреплению экономики страны в целом.

В 2025–2029 гг. в рамках реализации налоговой политики Кыргызской Республики продолжится работа по следующим направлениям:

-создание необходимых условий для соблюдения налогоплательщиками налогового законодательства, предусматривающее расширение и упрощение электронных сервисов, индивидуальных услуг для налогоплательщиков;

-создание соответствующего профиля налогоплательщика, который позволит сократить временные затраты, что в перспективе создаст благоприятные условия для исполнения налоговых обязательств налогоплательщиками;

-внедрение возможности риск-ориентированного подхода во всех сферах налогового контроля, а также возможность проведения бесконтактных (дистанционных) форм налоговых проверок налогоплательщиков. Внедрение дистанционного контроля предполагает применение электронных технологий, позволяющие расширенное информационное взаимодействие путем организации доступа налоговым органам к информационным системам налогоплательщиков в режиме реального времени. Данный инструмент позволит перейти на качественно новый уровень обработки документов (информации), которые должны стать приоритетным направлением развития системы дистанционного контроля, позволяющее обеспечить добровольное, правильное и своевременное исчисление и уплату (перечисление) налогов, сборов и страховых взносов в государственный бюджет;

-расширение аналитических возможностей органов налоговой службы в сфере налогового администрирования с использованием электронных методов налогового контроля;

– фискализация налоговых процедур путем полномасштабного внедрения электронных товарно-транспортных накладных и других налоговых сервисов;

-оптимизации информационной системы электронных счетов фактур и маркировки товаров средствами идентификации[7].

Итак, налоговая политика Киргизии направлена на создание справедливой и устойчивой системы налогообложения, способствующей экономическому росту и привлечению инвестиций. Основные меры налоговой поддержки для малого и среднего бизнеса, которые введены в 2025 году: а) введение патентной системы для субъектов, занимающихся торговлей. Предприниматели с годовой выручкой до 50 млн. сомов смогут работать по ставке 0,5%; б) снижение налога для производителей и продавцов ювелирных изделий — до 0,25%; в) введение единого налога в размере 4% для сделок с обезличенными покупателями, когда продавец не указывает в документах, кому именно продан товар; г) упрощение требований по первичной документации для малого и среднего бизнеса. Отсутствие первичных документов на товар больше не станет поводом для штрафов по подоходному налогу; д) обязательная безналичная оплата для зачёта НДС. Только в случае оплаты через банк сумма уплаченного НДС будет признаваться к зачету; ж) освобождение от налоговых обязательств при передаче недвижимости государству для нужд (например, под строительство дорог или школ). Налоговые правоотношения в стране регулируются Налоговым кодексом и нормативными правовыми актами, которые приняты на его основе и касаются отдельных аспектов системы.

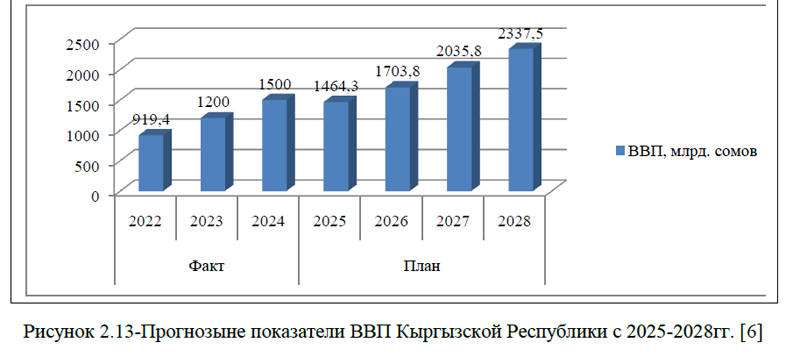

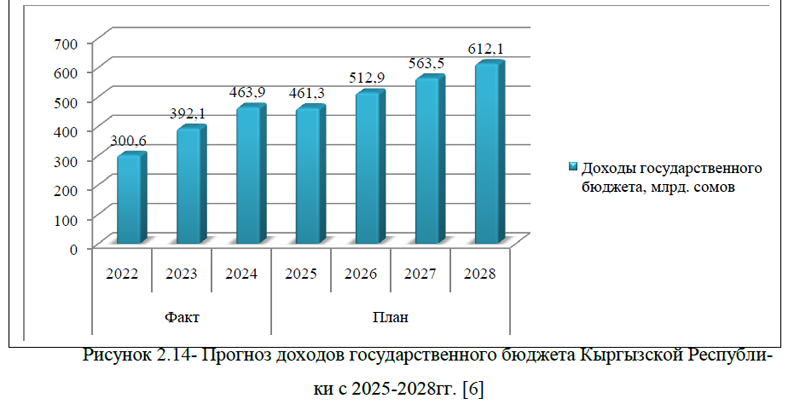

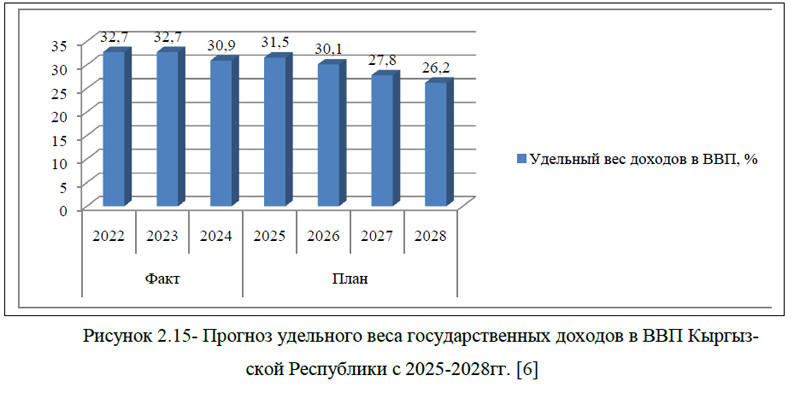

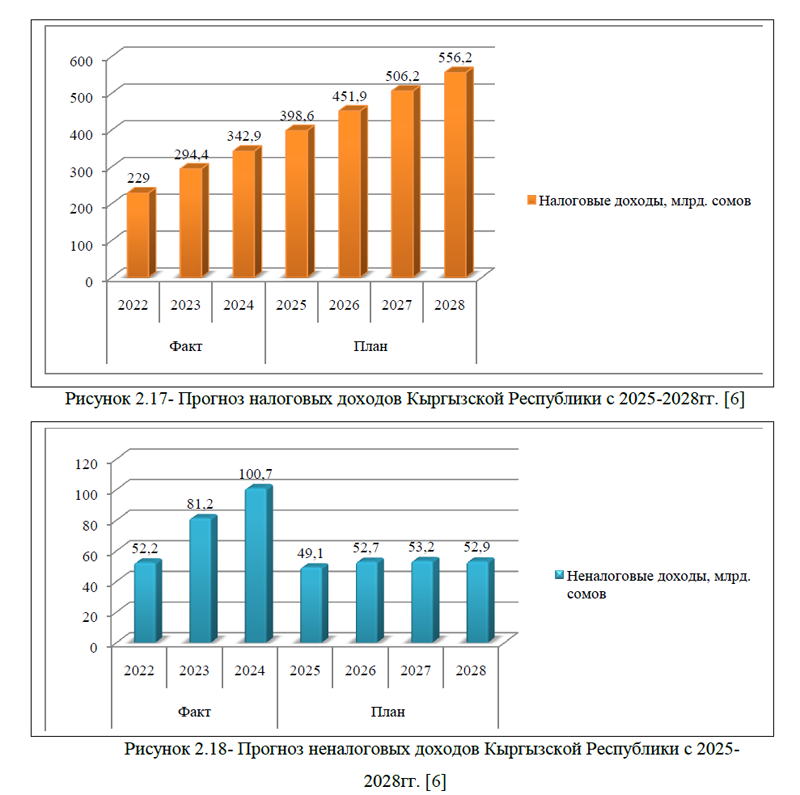

В перспективе, налоговая политика Кыргызской Республики будет акцентирована на повышении эффективности стимулирующей функции налоговой системы и улучшении качества администрирования с сопутствующим снижением административной нагрузки на налогоплательщиков и увеличением собираемости налогов. Для того, чтобы подробнее рассмотреть роль налоговой политики в формировании доходов государственного бюджета Кыргызской Республики, перейдем к следующему параграфу выпускной квалификационной работы.

Список литературы

1.В Кыргызстане восстановлена патентная система для бизнесменов торговли. [Электронная версия][Ресурс: https://eurasiapluse.kz/ru/v-kyrgyzstane-vosstanovlena-patentnaya-sistema-dlya-biznesmenov-torgovli/]

2.ГТС собрала более 123 млрд. сомов таможенных платежей в 2024 году [Электронная версия][Ресурс:https://news.kg/2025/01/25/gts-sobrala-bolee-123-mlrd-somov-tamozhennyh-platezhej-v-2024-godu/ ]

3.Государственная Налоговая Служба Кыргызской Республики . Официальный сайт [Электронная версия][Ресурс: https://sti.gov.kg/]

4.Диверсификация доходов: как Кыргызстан увеличил свой бюджет через налоги, продажу активов и гранты[Электронная версия][Ресурс: https://news.kg/2024/04/16/diversifikacija-dohodov-kak-kyrgyzstan-uvelichil-svoj-bjudzhet-cherez-nalogi-prodazhu-aktivov-i-granty/]

5.Налоги в Кыргызстане в 2025 году[Электронная версия][Ресурс: https://iworld.com/ru/blog/kyrgyzstan-taxes]

6.Основные направления фискальной политики Кыргызской Республики на 2024–2028 годы [Электронная версия][Ресурс:https://www.minfin.kg/storage/files/shares/Post/Post-1043/documents/1752a40cd0e44b03897028a43ffbc450.pdf]

7.Президент Кыргызстана утвердил меры по поддержке бизнеса и оптимизации налоговой системы[Электронная версия][Ресурс: https://uvelir.info/news/prezident-kyirgyizstana-utverdil-meryi-po-podderzhke-biznesa/]

8.По итогам 2024 года ВВП Кыргызстана превысил $17 млрд. [Электронная версия][Ресурс: https://fergana.media/news/136201/]

9.Проводимая налоговая политика будет направлена на достижение баланса между интересами бизнеса и государства [Электронная версия][Ресурс: https://mineconom.gov.kg/ru/post/10023]