Глава 2 Налоговая политика Киргизии(2025)pdf

Налоговая политика как совокупность научно обоснованных и экономически целе-сообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика – это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета. Бюджетные задания на очередной финансовый год должны согласовываться с общей стратегией налогообложения.

Налоговая политика играет важную роль в формировании доходов государственного бюджета Кыргызской Республики, так как с её помощью государство воздействует на многие экономические и социальные процессы. Основными аспектами влияния налоговой политики являются следующие: перераспределение доходов между социальными слоями населения и территориями; стимулирование экономического роста.; обеспечение экономической безопасности страны, таблица 2.1.

Таблица 2.1-Основные аспекты влияния налоговой политики в Кыргызской Республике

| № п/п | Аспекты | Описание |

| 1 | Перераспределение доходов | Перераспределение доходов между социальными слоями населения и территориями. Например, органы управления могут установить, что те, кто больше зарабатывает, платят более высокие налоги, одновременно вводя льготы для менее обеспеченных плательщиков. |

| 2 | Стимулирование экономического роста | Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать развитие определённых видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств в развитие экономики. |

| 3 | Обеспечение экономической безопасности страны | Налоговая система собирает налоги и платежи в бюджет республики и вносит существенный вклад в выполнение социальных и экономических программ государства. |

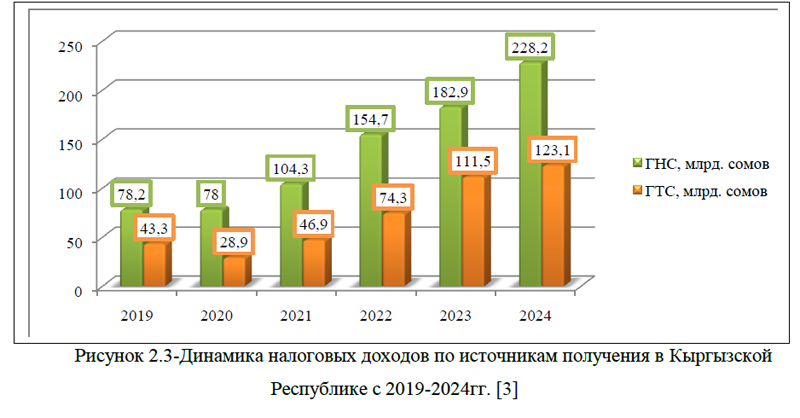

Благодаря налоговой политике в Кыргызской Республике наблюдается ежегодный рост поступлений налогов в бюджет страны. Так, в 2024 году общая сумма налоговых доходов составила 351,3 млрд. сомов. Это на 53,41 % выше прошлого года и в три раза превышает значение показателя 2019 года, рисунок 2.1.

Наибольший удельный вес в сумме налоговых поступлений приходится на налоговые поступления, собранные Государственной налоговой службой Кыргызстана(ГНС), в 2024 г. их доля составила 64,96%. Меньшую долю занимают налоговые поступления, собранные Государственной таможенной службой республики(ГТС). В 2024 году этой организацией было собрано 123,1 млрд. сомов, а это составляет 35,04% от общей суммы собранных налогов, рисунок 2.2.

Рост налоговых доходов произошел как по налоговым поступлениям, собранными Государственной налоговой службой Кыргызстана (ГНС), так и по налоговым поступлениям, собранными Государственной таможенной службой республики(ГТС). В частности, в 2024 году ГНС собрала в бюджет страны рекордные 228,2 млрд. сомов или 2,6 млрд. долл. США, это на 24,76% превышает показатель прошлого года и на 191,81% больше показателя начала анализируемого периода, рисунок 2.3.

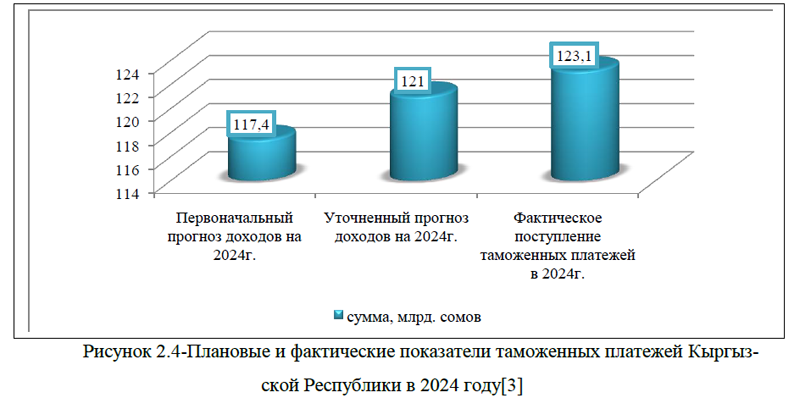

В 2024 году Государственная таможенная служба Кыргызстана успешно собрала более 123 млрд. сомов в виде таможенных платежей, что превысило прогнозируемые доходы. Прогноз доходов на 2024 год был установлен на уровне 121 млрд. сомов, и к 24 декабря этот показатель был не только достигнут, но и превышен на 2 млрд. сомов, что составляет 101,7% от запланированного, рисунок 2.4.

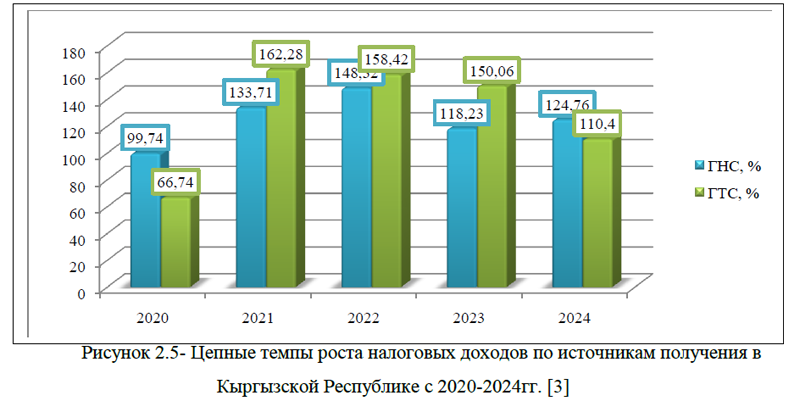

По сравнению с 2023 годом, таможенные поступления увеличились на 11,5 млрд. сомов, что соответствует темпу роста в 110,4%, рисунок 2.5.

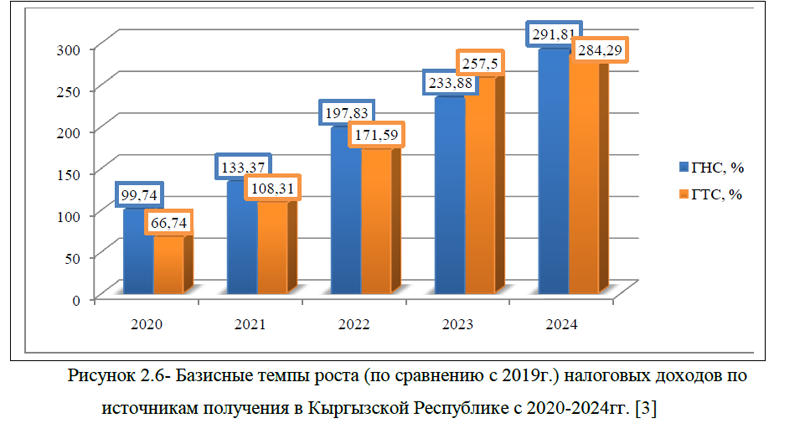

По сравнению с данными на 2019 год темпы роста таможенных поступлений составили 284,29%, увеличившись на 184,29%, рисунок 2.6.

Ключевыми факторами достижения роста таможенных платежей в Кыргызской Республике стали: оптимизация бизнес-процессов, увеличение пропускной способности на пунктах пропуска, внедрение цифровых технологий и усиление борьбы с контрабандой. Эти меры не только помогли достичь финансовых целей, но и значительно улучшили условия для участников внешнеэкономической деятельности.

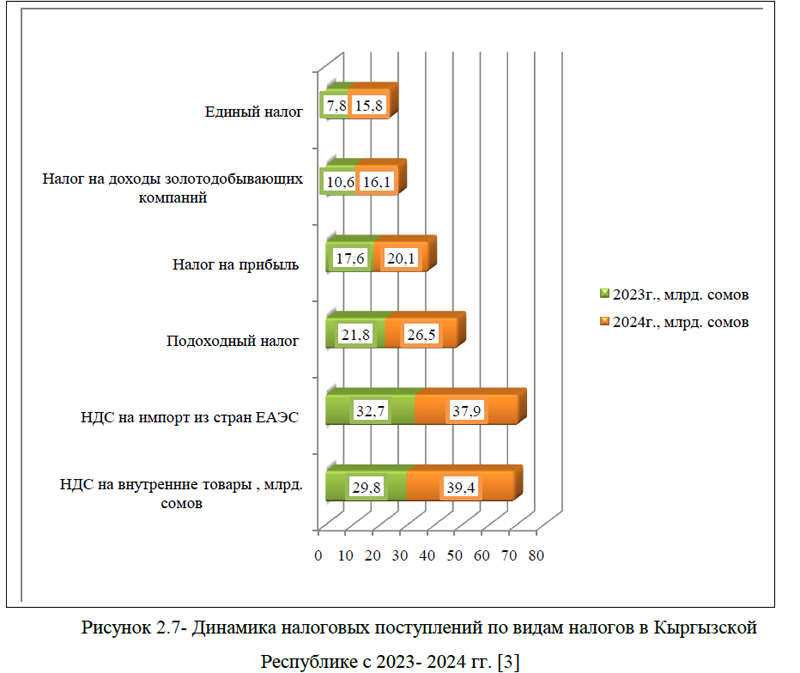

Основными источниками налоговых поступлений, собранных Государственной налоговой службой Кыргызстана (ГНС) в 2024 году, стали: НДС на внутренние товары (39,4 млрд. сомов), НДС на импорт из стран ЕАЭС (37,9 млрд. сомов), подоходный налог (26, 5 млрд. сомов), налог на прибыль (20,1 млрд. сомов), единый налог (15,8 млрд. сомов) и налог на доходы золотодобывающих компаний (16,1 млрд. сомов), рисунок 2.7.

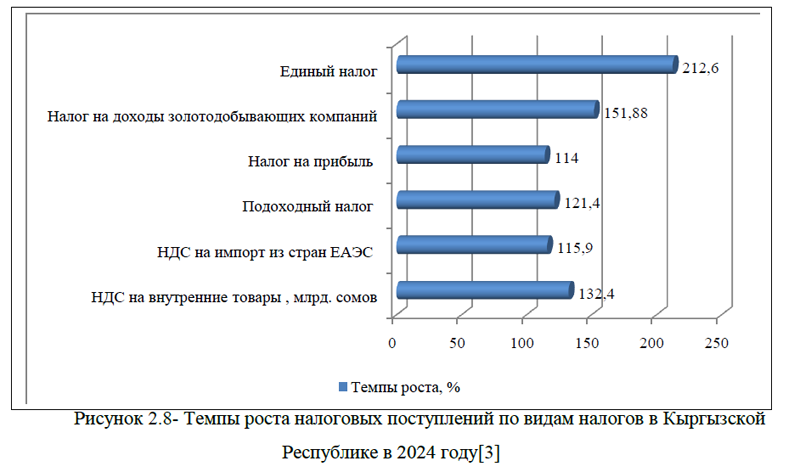

В сравнении с 2023 годом наблюдается значительный рост поступлений. НДС на внутренние товары увеличился на 9,6 млрд. сомов (+132,4%), НДС на импорт из стран ЕАЭС – на 5,2 млрд. сомов (+115,9%), подоходный налог – на 4,7 млрд. сомов (+121,4%), налог на прибыль – на 2,5 млрд. сомов (+114%). Налог на доходы золотодобывающих компаний вырос на 5,5 млрд. сомов (+ 151,88%).Рекордный рост показал единый налог, который вырос на 212,6% (+8 млрд. сомов), рисунок 2.8.

Стоит отметить, что повышение налоговых сборов Государственной налоговой службой Кыргызстана (ГНС) стало возможным благодаря улучшению налогового администрирования, усиленному мониторингу и анализу, а также внедрению современных цифровых технологий.

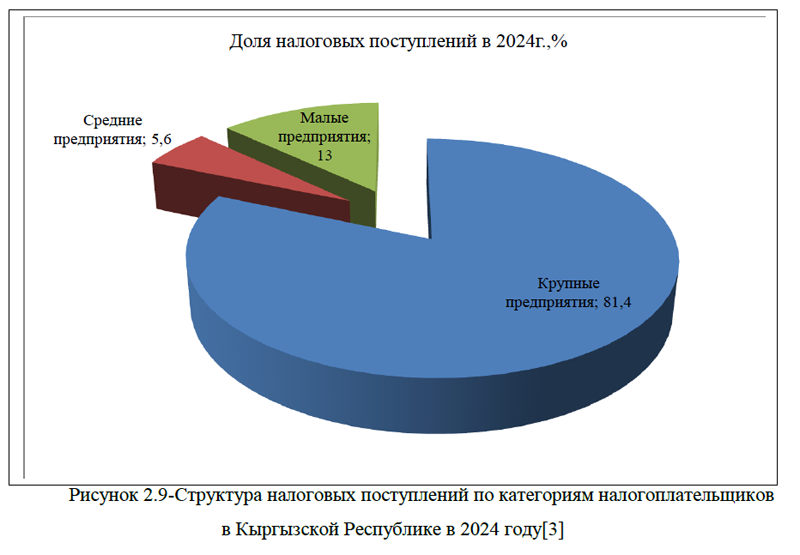

По категориям налогоплательщиков наибольший удельный вес поступлений приходится на крупные компании, доля налоговых поступлений от этих организаций составляет 81,4% от общего количества налоговых доходов. Доля малых и средних предприятий Кыргызской Республики в общей сумме налогов, составляет 13,0% и 5,6% соответственно, рисунок 2.9.

Для совершенствования налоговой политики в Кыргызской Республике предусмотрены различные льготы. При этом, оценку эффективности налоговых льгот проводят ежегодно поэтапно согласно Перечня налоговых льгот. Этот процесс регулируется Постановлением Кабинета Министров Кыргызской Республики « Об оценке эффективности налоговых льгот» от 04 августа 2023 года № 388. В 2023 -2024гг. количество налоговых льгот составляло 5 и 17 соответственно. В 2025-2027гг. планируется увеличивать налоговые льготы, больше всего льгот будет предоставлено в 2026 году-69 льгот, рисунок 2.10.

К сожалению, отсутствуют точные данные по сумме налоговых льгот 2024 года. Однако, объем предоставленных налоговых льгот в 2023 году составил порядка 4,4% от ВВП страны или 54,1 млрд. сомов. Это следует из заключения Счетной палаты к проекту «О республиканском бюджете КР на 2025 год и плановый период 2026- 2027 годов». Проведенный аудит показал, что наибольшая часть льгот приходится на НДС – 58,0% от всех налоговых преференций. За ним следуют льготы по подоходному налогу (26,0%), налогу на прибыль (8,0%), налогу с продаж (6,0%) и налогу на имущество (1,6%), рисунок 2.11.

Согласно информационной системе Налоговой службы, основную долю освобождений по НДС на импорт составляют реактивное топливо (21,0%), иностранная валюта (19,0%), ГСМ, оборудование и химикаты для ЗАО «Кумтор голд компани» (17,0%), пшеница (14,0%), лекарственные средства (8,0%) и сельхозпродукты (8,0%).

В 2023 году объем облагаемого импорта по сравнению с 2022 годом увеличился до 26,7 млрд. сомов, а объем освобожденного импорта вырос до 29.2 млрд. сомов. При этом объем освобожденного импорта из стран ЕАЭС составил 91.5 млрд. сомов, что привело к условным потерям НДС на импорт порядка 11 млрд. сомов.

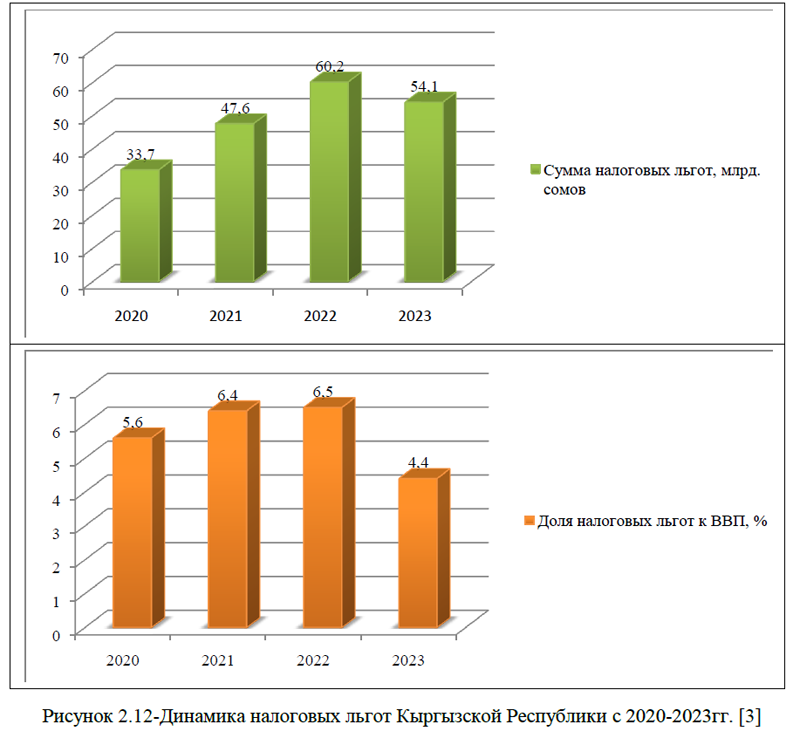

По расчетам, проведенным Министерством экономики и коммерции Кыргызской Республики совместно с налоговой и таможенными службами, налоговые льготы и освобождения, предусмотренные действующим налоговым законодательством, оценочно составили: в 2020 году 33 753,8 млн. сомов или 5,6% к ВВП; в 2021 году 47 625,4 млн. сомов или 6,4% к ВВП; в 2022 году 60 219,9 млн. сомов или 6,5% к ВВП, рисунок 2.12.

Стоит отметить, что в 2023 году наблюдается самый низкий показатель налоговых льгот в процентах от ВВП, а по сравнению с 2022 годом сумма налоговых льгот снизилась на 6,1 млрд. сомов.

Итак, выше была рассмотрена динамика налоговых поступлений Кыргызской Рес-публики на период до 2024 года. В 2025–2028 годах главными задачами налоговой политики Кыргызской Республики станет совершенствование налогового законодательства, позволяющее налогоплательщику с наименьшими временными и трудовыми затратами исполнить свои обязательства, а должностным лицам уполномоченных государственных органов осуществлять эффективное администрирование, будет продолжена работа по поддержке темпов экономического роста, совершенствованию качества управления доходной части бюджета Кыргызской Республики, а также совершенствованию социальной и регулирующей функций налогов. Также основной задачей налоговой политики является максимально возможная реализация в повседневной практике государственного управления главных принципов, установленных новой редакцией налогового законодательства страны, которая направлена на поддержку отечественных производителей, создание эффективных инструментов для вывода отечественной продукции на зарубежные рынки, на защиту добросовестного бизнеса и выводу экономики из тени. Совершенствование будет проходить посредством введения на территории республики новых информационных технологий и цифровизации налоговых процедур, которые будут направлены на защиту ответственных и добросовестных налогоплательщиков и граждан Кыргызской Республики. Предусматривается переход на принципы всеобщего декларирования с применением контроля налогооблагаемых доходов населения. Планируется создание национального компонента для системы прослеживаемости и оборота товаров, а также работа по повышению рейтинга Кыргызской Республики на мировой арене по показателю «Налогообложение». Предполагается стимулирование легализации неформального сектора экономики Кыргызской Республики, защита отечественных производителей и импортеров, которые имеют безупречную репутацию, а также создание системы налоговой проверки и учета товарной продукции и ее соответствие заявленным характеристикам в фискальных целях.

В целях увеличения доходов бюджета и уменьшения доли теневой экономики планируется активная работа по внедрению электронной системы фискализации налоговых процедур путем полномасштабного внедрения электронных счетов-фактур, электронных товарно-транспортных накладных, ККМ-онлайн и маркировки товаров средствами идентификации, по введению системы поощрения налогоплательщиков, системы возврата населению части суммы, указанной в кассовом чеке.

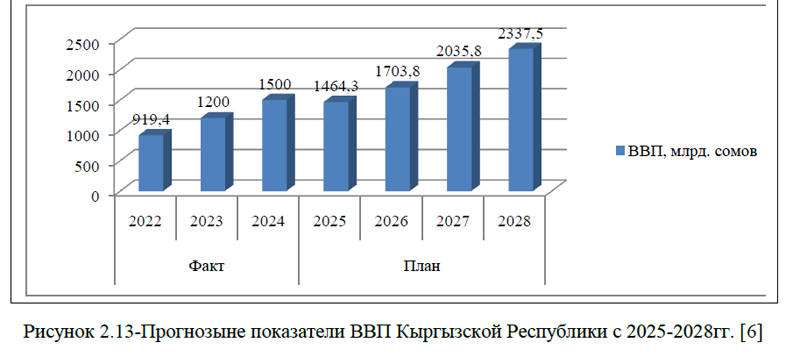

Итак, налоговая политика оказывает существенное влияние на доходы государственного бюджета. В связи с этим, рассмотрим текущие и плановые показатели ВВП и государственных доходов Кыргызской Республики. По итогам 2024 года объем валового внутреннего продукта (ВВП) Кыргызстана превысил 1,5 трлн. сомов (17,2 млрд. долл. США), а это на 25,0% больше прошлого года. В 2023 году ВВП страны составлял 1,2 трлн. сомов (13,7 млрд. долл. США). Прогнозируется, что к 2028 году ВВП страны составит 2337,5 млрд. сомов, это более , чем в два раза превысит текущие показатели, рисунок 2.13.

Власти Кыргызстана ожидают довести к 2050 году рост ВВП до 200 млрд. долл. «Мы даже можем назвать это нашей национальной мечтой! Мы уже не бедная страна. В будущем мы должны стать крепким и процветающим государством!» – заявлял президент страны Садыр Жапаров весной 2024 года[8].

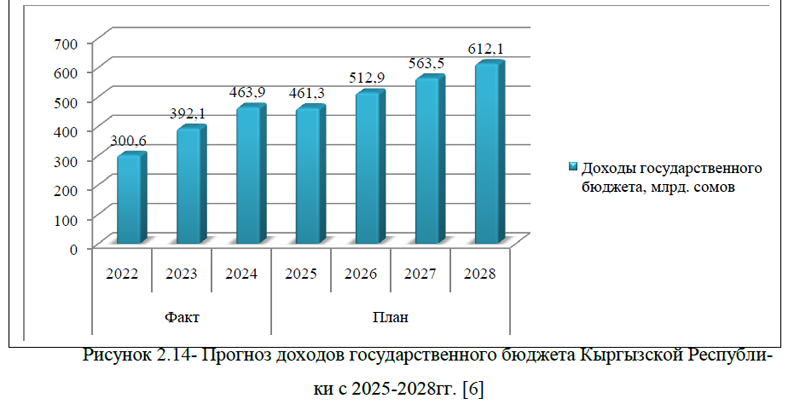

В 2025-2028 годы доходы государственного бюджета Кыргызстана прогнозируются с ростом до 612 127,8 млн. сомов к 2028 году, рисунок 2.14.

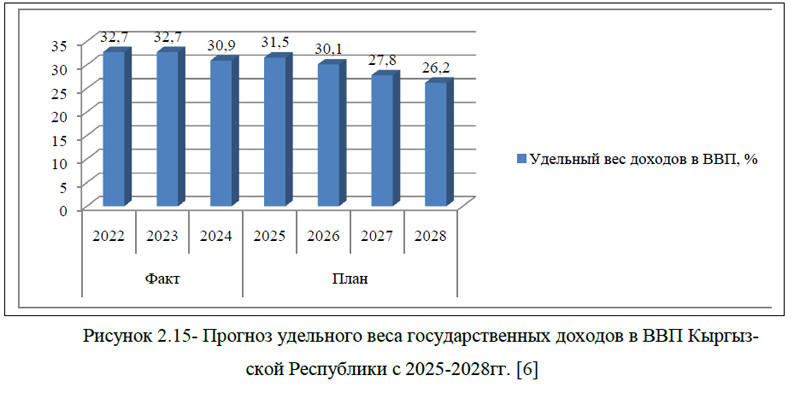

При этом, доля доходов к ВВП в 2025 году составит 31,5 % и снизится к 2028 году до 26,2 %, рисунок 2.15.

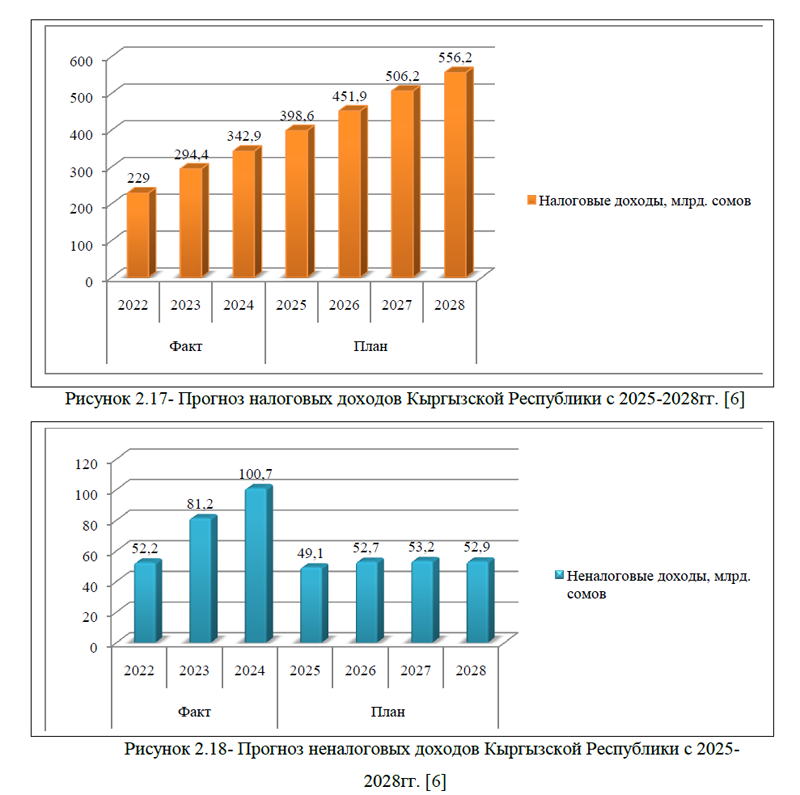

Основным источником роста доходов бюджета в 2025-2028 годах, как и в предыдущие годы, останутся налоговые доходы. Их доля в общем объеме доходов государственного бюджета увеличится до 90,9 % в 2028 году, рисунок 2.16.

Налоговые доходы прогнозируются с ростом до 556 189,4 млн. сомов к 2028 году, рисунок 2.17. По отношению к ВВП налоговые доходы к 2028 году снизятся до 23,8 %.

Поступления неналоговых доходов в период 2025-2028 годов составят в среднем 51 975 млн. сомов в год, рисунок 2.18.

В объеме ВВП уровень неналоговых доходов снизится до 2,3 % к 2028 году. Основную долю неналоговых доходов занимают такие поступления, как поступления от оказания платных услуг (порядка 50%), прибыль Национального банка Кыргызской Республики, подлежащая перечислению в доходную часть бюджета, дивиденды, начисленные на государственный пакет акций, проценты по выданным бюджетным ссудам и кредитам. Поступления официальных трансфертов (программные гранты и гранты государственных инвестиций) прогнозируются до 3 014,8 млн. сомов к 2028 году, рисунок 2.19.

Доля официальных трансфертов в ВВП к 2028 году снизится до 0,1 % к ВВП, что будет связано со снижением поступлений как грантов государственных инвестиций, так и программных грантов, рисунок 2.20.

Таким образом, в 2025–2028 годах прогнозируется положительная динамика роста налоговых доходов государственного бюджета Кыргызской Республики. К 2028 году ожидается, что государственные доходы вырастут до 612,1 млрд. сомов и составят 26,2% к ВВП. Основным источником роста доходов бюджета в 2025-2028 годах, как и в предыдущие годы, останутся налоговые доходы. Их доля в общем объеме доходов государственного бюджета увеличится до 90,9 % в 2028 году. Таковы результаты прогнозных показателей налоговой политики Кыргызской Республики. Стоит отметить, что на государственному уровне принимаются различные меры по совершенствованию текущей налоговой ситуации в регионе. Пока Кыргызской Республике удается увеличивать, как в целом доходы государственного бюджета, так и налоговые доходы, в частности. Какими будут на самом деле результаты налоговой политики и прогнозных показателей, будет зависеть от множества факторов, в том числе и от внешней геополитической ситуации в стране и в мире.

Список литературы

1.В Кыргызстане восстановлена патентная система для бизнесменов торговли. [Электронная версия][Ресурс: https://eurasiapluse.kz/ru/v-kyrgyzstane-vosstanovlena-patentnaya-sistema-dlya-biznesmenov-torgovli/]

2.ГТС собрала более 123 млрд. сомов таможенных платежей в 2024 году [Электронная версия][Ресурс:https://news.kg/2025/01/25/gts-sobrala-bolee-123-mlrd-somov-tamozhennyh-platezhej-v-2024-godu/ ]

3.Государственная Налоговая Служба Кыргызской Республики . Официальный сайт [Электронная версия][Ресурс: https://sti.gov.kg/]

4.Диверсификация доходов: как Кыргызстан увеличил свой бюджет через налоги, продажу активов и гранты[Электронная версия][Ресурс: https://news.kg/2024/04/16/diversifikacija-dohodov-kak-kyrgyzstan-uvelichil-svoj-bjudzhet-cherez-nalogi-prodazhu-aktivov-i-granty/]

5.Налоги в Кыргызстане в 2025 году[Электронная версия][Ресурс: https://iworld.com/ru/blog/kyrgyzstan-taxes]

6.Основные направления фискальной политики Кыргызской Республики на 2024–2028 годы [Электронная версия][Ресурс:https://www.minfin.kg/storage/files/shares/Post/Post-1043/documents/1752a40cd0e44b03897028a43ffbc450.pdf]

7.Президент Кыргызстана утвердил меры по поддержке бизнеса и оптимизации налоговой системы[Электронная версия][Ресурс: https://uvelir.info/news/prezident-kyirgyizstana-utverdil-meryi-po-podderzhke-biznesa/]

8.По итогам 2024 года ВВП Кыргызстана превысил $17 млрд. [Электронная версия][Ресурс: https://fergana.media/news/136201/]

9.Проводимая налоговая политика будет направлена на достижение баланса между интересами бизнеса и государства [Электронная версия][Ресурс: https://mineconom.gov.kg/ru/post/10023]