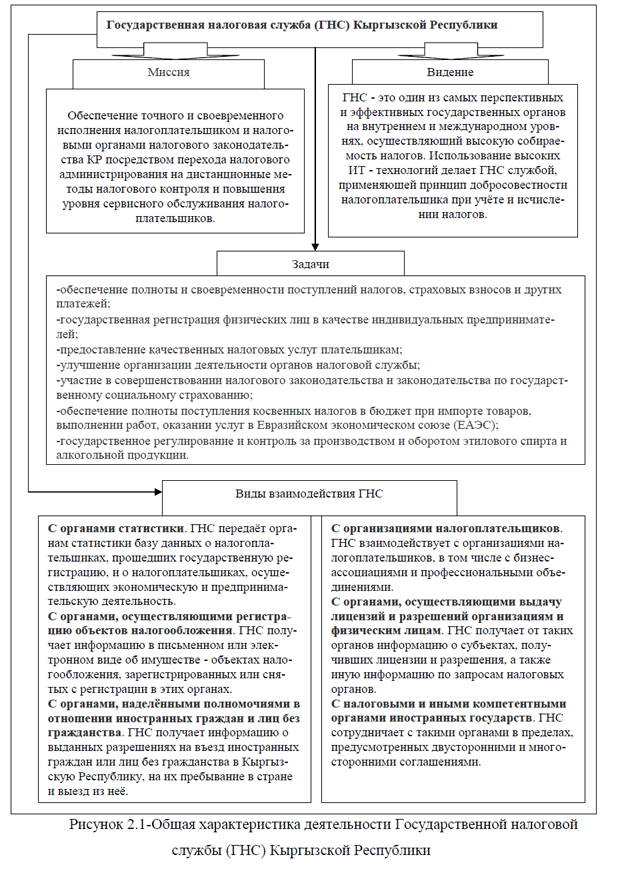

Глава 2 Налоговый контроль Киргизии(2025)

На сегодняшний день Налоговая служба демонстрирует высокий уровень стремления к развитию и готовности к модернизации налоговой системы для повышения эффективности налоговых органов. По итогам реализации стратегических целей предыдущих лет реализованы и внедрены ряд инициатив, таких как:

1) внедрение автоматизированных рабочих процессов налогового администрирования, создание единой информационной базы: внедрён комплекс базовых модулей «Информационная система налогового администрирования Кыргызстана» (ИСНАК), обновлена инфраструктура Налоговой службы;

2) создание услуги «Единое окно», которая доступна в 52-х налоговых органах и 4 сервисных центрах, включая Центр обслуживания плательщиков по г. Бишкек. Данный центр начал свою деятельность 25 ноября 2021 года, что существенно сократило время граждан по исполнению ими налоговых обязательств. Кроме того, данная услуга позволяет сократить контакты налогоплательщиков с сотрудниками налоговых органов, что способствует минимизации коррупционных проявлений;

3) обеспечение стабильной работы Call-центра Налоговой службы с бесплатным телефонным номером 116, для предоставления налогоплательщикам информации в режиме реального времени. Также, посредством звонка, граждане могут сообщить о неправо-мерных действиях сотрудников Налоговой службы;

4) организация работы веб-сайта Налоговой службы, где своевременно размещается актуальная информация справочного характера и, также, предусмотрен ряд услуг для налогоплательщиков, предоставляемых в онлайн режиме (движение счетов-фактур, предписание на проведение выездной проверки, регистрация налогоплательщиков, электронный патент, электронная отчётность, электронная счет-фактура (ЭСФ), маркировка товаров, электронная товаротранспортная накладная (ЭТТН), автоматизированная система управления автозаправочными станциями (АСУ АЗС) и другие);

5) создание электронной услуги «Кабинет налогоплательщика», где налогоплательщики имеют возможность упрощённой системы подачи электронной налоговой отчётности через сайт Налоговой службы на бесплатной основе, с использованием неквалифицированной электронной подписи (ЭП). Обеспечена работа (на основе аутсорсинга услуги) системы электронной подачи налоговой отчётности с применением квалифицированной ЭП, с помощью которой налогоплательщики подают отчётность в электронном виде;

6) введение дистанционной формы обучения для сотрудников Налоговой службы;

7) осуществление функций по администрированию страховых взносов по государственному социальному страхованию с 1 января 2019 года;

8) внедрение системы электронного документооборота при взаимодействии с министерствами и ведомствами;

9) в рамках взаимодействия баз данных в системе межведомственного электронного взаимодействия «Тундук» (далее – СМЭВ «Тундук») на сегодняшний день Налоговая служба заключила 85 Соглашений о взаимодействии баз данных в СМЭВ «Тундук»;

10) проведена работа по расширению камеральных проверок, в рамках которой все процедуры, связанные с проведением камеральной проверки, автоматизированы в строгом алгоритме в соответствии с требованием налогового законодательства Кыргызской Республики и осуществляется посредством подмодуля «камеральная проверка» модуля «Аудит», которым пользуются все территориальные управления Налоговой службы (далее – УГНС);

11) повышение качества налогового администрирования посредством внедрения компонентов фискализации налоговых процедур[11].

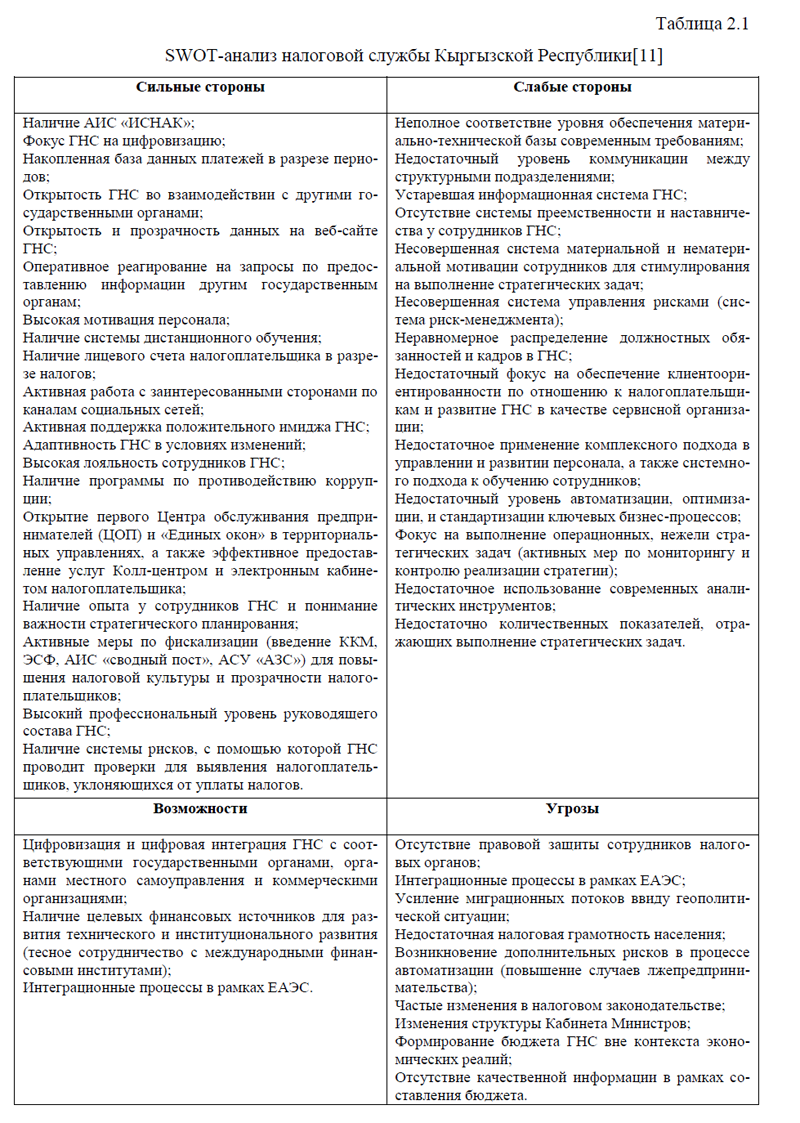

Кроме выше перечисленного, налоговой службой реализован ряд проектов в рамках цифровизации налогового администрирования: электронные счета-фактуры; электронная товаротранспортная накладная; система «Сводный пост»; маркировка товаров; онлайн контрольно-кассовая машина (ККМ); электронный патент и страховой полис; дислокация субъектов предпринимательства; представление отчета в онлайн формате и другие проекты. Несмотря на принятые меры, у налоговой службы имеются как сильные , так и слабые стороны, а также возможности и риски. Все эти факторы объедим в SWOT-анализ, таблица 2.1.

Таблица 2.1-SWOT-анализ налоговой службы Кыргызской Республики[11]

|

Сильные стороны

|

Слабые стороны

|

|

Наличие АИС «ИСНАК»; Фокус ГНС на цифровизацию; Накопленная база данных платежей в разрезе периодов; Открытость ГНС во взаимодействии с другими государственными органами; Открытость и прозрачность данных на веб-сайте ГНС; Оперативное реагирование на запросы по предоставлению информации другим государственным органам; Высокая мотивация персонала; Наличие системы дистанционного обучения; Наличие лицевого счета налогоплательщика в разрезе налогов; Активная работа с заинтересованными сторонами по каналам социальных сетей; Активная поддержка положительного имиджа ГНС; Адаптивность ГНС в условиях изменений; Высокая лояльность сотрудников ГНС; Наличие программы по противодействию коррупции; Открытие первого Центра обслуживания предпринимателей (ЦОП) и «Единых окон» в территориальных управлениях, а также эффективное предоставление услуг Колл-центром и электронным кабинетом налогоплательщика; Наличие опыта у сотрудников ГНС и понимание важности стратегического планирования; Активные меры по фискализации (введение ККМ, ЭСФ, АИС «сводный пост», АСУ «АЗС») для повышения налоговой культуры и прозрачности налогоплательщиков; Высокий профессиональный уровень руководящего состава ГНС; Наличие системы рисков, с помощью которой ГНС проводит проверки для выявления налогоплательщиков, уклоняющихся от уплаты налогов. |

Неполное соответствие уровня обеспечения материально-технической базы современным требованиям; Недостаточный уровень коммуникации между структурными подразделениями; Устаревшая информационная система ГНС; Отсутствие системы преемственности и наставничества у сотрудников ГНС; Несовершенная система материальной и нематериальной мотивации сотрудников для стимулирования на выполнение стратегических задач; Несовершенная система управления рисками (система риск-менеджмента); Неравномерное распределение должностных обязанностей и кадров в ГНС; Недостаточный фокус на обеспечение клиентоориентированности по отношению к налогоплательщикам и развитие ГНС в качестве сервисной организации; Недостаточное применение комплексного подхода в управлении и развитии персонала, а также системного подхода к обучению сотрудников; Недостаточный уровень автоматизации, оптимизации, и стандартизации ключевых бизнес-процессов; Фокус на выполнение операционных, нежели стратегических задач (активных мер по мониторингу и контролю реализации стратегии); Недостаточное использование современных аналитических инструментов; Недостаточно количественных показателей, отражающих выполнение стратегических задач. |

|

Возможности

|

Угрозы |

|

Цифровизация и цифровая интеграция ГНС с соответствующими государственными органами, органами местного самоуправления и коммерческими организациями; Наличие целевых финансовых источников для развития технического и институционального развития (тесное сотрудничество с международными финансовыми институтами); Интеграционные процессы в рамках ЕАЭС. |

Отсутствие правовой защиты сотрудников налоговых органов; Интеграционные процессы в рамках ЕАЭС; Усиление миграционных потоков ввиду геополитической ситуации; Недостаточная налоговая грамотность населения; Возникновение дополнительных рисков в процессе автоматизации (повышение случаев лжепредпринимательства); Частые изменения в налоговом законодательстве; Изменения структуры Кабинета Министров; Формирование бюджета ГНС вне контекста экономических реалий; Отсутствие качественной информации в рамках составления бюджета. |

Налоговая служба КР сталкивается с множеством проблем, в том числе и с проблемами проведения налоговых проверок, что соответственно негативно влияет на эффективность и оперативность налогового контроля в виде проведения выездных и камеральных проверок. В рамках данной работы из-за ограниченности объема, опишим только проблемы, которые касаются налогового контроля, требующие срочного решения.

1) В соответствии с требованием налогового законодательства КР, налоговая служба в настоящее время осуществляет налоговое администрирование в виде налоговых проверок по вопросам соблюдения налогоплательщиком соответствующих норм, предусмотренных Законом Кыргызской Республики «О государственном социальном страховании». Налоговой службой разработаны соответствующие решения по страховым взносам, которые должны быть автоматизированы в модуль Аудит АИС ИСНАК. Реализация данной задачи позволила бы автоматически формировать решение по результатам выездной, камеральной проверки по страховым взносам и выездной, камеральной проверки по страховым взносам и одновременно производить разноску в карточку лицевого счета (КЛС) по страховым взносам.

Однако в настоящее время данная задача не решена, что приводит к многочисленным проблемам, включая и тот факт, что решения по страховым взносам не формируется автоматически и, соответственно, разноска в КЛС автоматически не осуществляется, то есть данные процессы осуществляются вручную.

2) База данных таможенного массива работает не на должном уровне, что соответственно влияет на недостоверную информацию и на неправильный анализ и оценку соответствующих критериев риска неуплаты налога, который должен осуществлять автоматически.

3) Отсутствует автоматизированная передача данных с других государственных органов и ведомств, позволяющая формирование соответствующей базы данных для использования сотрудниками налоговой службы, в том числе при автоматизированном анализе факторов риска неуплаты налога и при проведении налогового контроля, то есть по примеру таможенной службы, которая направляет соответствующую информацию в базу данных Налоговой службы на постоянной основе.

4) В целях качественного налогового администрирования не на должном уровне находится взаимосвязь между соответствующими модулями, а в отдельных случаях модули отсутствуют[11].

Несмотря на наличие проблем и слабых мест, налоговая служба КР продолжает осуществлять налоговый контроль результаты которого стоит оценить положительно. К сожалению очень узкая информация имеется по итогам работы Налоговой службы за 2024 год, однако попробуем дать оценку имеющейся информации. Рассмотрим итоги государственной налоговой службы Кыргызской Республики за первое полугодие 2024 года.

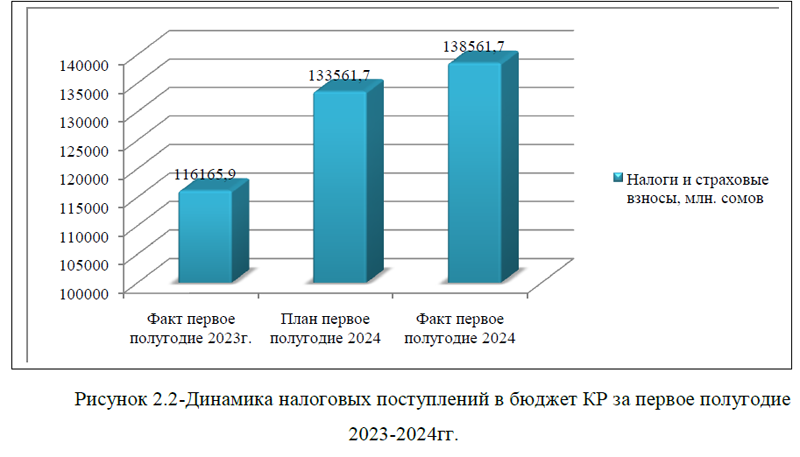

1)Сборы налогов и страховых взносов. Так, с начала года ГНС собрала 138 млрд. 561,7 млн. сомов налогов и страховых взносов, перевыполнив установленный план на более чем 5 млрд. сомов (выполнение плана 103,8%). По сравнению с аналогичным периодом прошлого года поступления налогов и платежей увеличились на 22 млрд. 395,8 млн. сомов или темп роста составил 119,3%. В том числе собрано 101 млрд. 254,4 млн. сомов налогов и платежей. План перевыполнен на 281,6 млн. сомов. По сравнению с шестью месяцами прошлого года собрано больше на 16 млрд. 807,1 млн. сомов (темп роста 119,9%), рисунок 2.2.

Сумма собранных страховых взносов составила 37 млрд. 307,3 млн. сомов. По сравнению с аналогичным периодом прошлого года это больше на 5 млрд. 588,7 млн. сомов (темп роста 117,6%). Налоговая служба перевыполнила плановые показатели по налогам благодаря работе по улучшению налогового администрирования, переводу предпринимателей на онлайн обслуживание.

В частности, свои результаты дали проекты цифровизации налоговых процедур «СМАРТ Салым», в том числе электронные счета-фактуры, контрольно-кассовые машины, электронные товаротранспортные накладные и др. Большинство налоговых услуг переведены в цифровой формат, что также дало положительный эффект в работе по сборам[4].

Свои положительные результаты дали и нормы нового Налогового кодекса, который направлен на поддержку отечественных производителей, создание эффективных инструментов для вывода отечественной продукции на зарубежные рынки, защиту добросовестного бизнеса и вывод экономики из тени, а также дал возможность для создания благоприятного инвестиционного климата, условий для добросовестной конкуренции.

2)По налоговой задолженности. По состоянию на 1 июля 2024 года сумма налоговой задолженности и страховым взносам по республике составила 58 млрд. 877,3 млн. сомов по 260 561 субъектам, из них: по налогам 56 млрд. 751,7 млн. сомов по 211 898 субъектам; по страховым взносам 2 млрд. 125,6 млн. сомов по 48 663 субъектам. За этот период налоговая служба в рамках работ по взысканию налоговой задолженности в бюджет обеспечила поступление 16 млрд. 657,7 млн. сомов, в том числе: по налогам 15 млрд. 763,3 млн. сомов; по страховым взносам 894,4 млн. сомов.

3)Налоговый контроль. За первое полугодие 2024 года налоговыми органами республики налоговым контролем по соблюдению требований налогового законодательства были охвачены 13 тыс. 243 субъекта, нарушения установлены у 6432 субъектов. В том числе у 1127 субъектов отсутствовали разрешительные документы, просрочены сроки действия патента – 511 субъектов, отсутствие ККМ – 225 субъектов, не пробитие и не выдача кассовых чеков – 2762 субъекта, отсутствие акцизной марки или несоответствие акцизных марок у подакцизных товаров – 127 субъектов, неуплата страхового взноса – 93 субъекта и другие нарушения – 1173 субъекта.

Также в ходе рейдового налогового контроля было изъято:

– алкогольной продукции без акцизных марок или с поддельными акцизными марками в количестве 12 тыс. 417 бутылок, на общую сумму 3 млн. 180 тыс. сомов.

– табачных изделий в количестве 169 тыс. 380 пачек, на общую сумму 19 млн. 779 тыс. сомов.

Отметим, что с 1 июля 2024 года по республике отменена выдача патента на торговую деятельность. 82886 предпринимателей, или более 98,7% от общего числа тех, кто работал в сфере торговли на патентной системе налогообложения, перешли на другие налоговые режимы. Из них 65745 субъектов выбрали упрощенную систему налогообложения на основе единого налога, а 17141 субъектов, работающих на рынках ТРК «Дордой» и «Тураталы эл базары» («Кара-Суу»), отнесенных к стратегическим объектам, перешли на особый налоговый режим[4].

За первое полугодие 2024 года налоговыми органами республики проведено 4496 налоговых проверок субъектов предпринимательства. По результатам проверок дополнительно начислены в бюджет заниженные (сокрытые) суммы налогов в размере 5,6 млрд. сомов.

Поступление по материалам налоговых проверок (включая погашение по актам за прошлые периоды) составило 3,8 млрд. сомов. В результате камеральных проверок установлены налоговые нарушения на сумму 3 млрд. 656,9 млн. сомов, выездные проверки – 2 млрд. 28,3 млн. сомов.

Также налоговыми органами республики за первое полугодие 2024 года совместно с правоохранительными органами проведено 39 налоговых проверок, по результатам которых дополнительно начислены в бюджет заниженные (сокрытые) суммы налогов в размере 462,7 млн. сомов. Осуществляется анализ поступающей информации от правоохранительных органов в части сокрытия субъектами предпринимательства налогов.

4)Работа в рамках ЕАЭС. За январь-июнь 2024 года импортеры при ввозе товаров из стран-членов ЕАЭС в пунктах учета товаров в электронном виде представили 100371 сопроводительное накладное на ввозимый товар. Из них 88743 сопроводительных накладных по товарам, ввезенным автомобильным транспортом, 14734 – по товарам, ввезенным железнодорожным транспортом и 1894 – по товарам, ввезенным воздушным транспортом. Налоговая служба за январь-июнь 2024 года собрала по косвенным налогам на импорт 23 млрд. 866,8 млн. сомов. В том числе НДС на импорт составил 18 млрд. 443,5 млн. сомов, акциз на импорт – 5 млрд. 423,3 млн. сомов. За шесть месяцев 2024 года по фактам нарушения законодательства при ввозе товаров в мобильные группы передано 1145 материалов.

Отметим, что для эффективного администрирования косвенных налогов на импорт товаров из стран-членов ЕАЭС используется информационная система «Сводный пост», с помощью которой импортеры оформляют сопроводительные накладные в онлайн формате независимо от того, где они находятся, а также получают справки с налогового органа на ввоз товара посредством «личного кабинета» на сайте ГНС[4].

5)ЭТТН. Электронная товаротранспортная накладная – это цифровой документ, содержащий информацию о товаре, отправителе, получателе, транспортном средстве и другие важные данные. Информационная система «ЭТТН» представляет собой единый портал налоговой службы, позволяющий оформлять ЭТТН, передавать их в реальном режиме контрагенту. За 6 месяцев 2024 года в системе ЭТТН зарегистрировано 51696 пользователей, открыты 52190 складов. Также пользователями создан 525301 документ оприходования, 983188 документов списания, 7232 тыс. документов реализаций, 668546 документов перемещений. В системе добавлены 894682 уникальных товаров. Налоговая служба продолжает совершенствовать систему ЭТТН для комфортной и легкой работы с ней. Так, были внедрены изменения в функционал и интерфейс системы, что упростила применение ЭТТН для предпринимателей.

6)ККМ. На 1 июля 2024 года зарегистрирована 102 051 контрольно-кассовая машина. В том числе аппаратные ККМ – 75965 и программные ККМ – ¬26086. За три года количество зарегистрированных ККМ увеличилось на 82586. Такое увеличение стало результатом проведения разъяснительных работ среди налогоплательщиков, неоднократного проведения кампании по раздаче ККМ на безвозмездной основе и предоставления льгот в налоговом законодательстве.

7) ЭСФ. За шесть месяцев 2024 года субъекты предпринимательства выписали более 9,3 млн. электронных счетов-фактур на сумму оборота 947,6 млрд. сомов. В целом, с начала внедрения ЭСФ – с 1 июля 2020 года, предпринимателями выписано 50,3 млн. электронных счетов-фактур на 7,1 трлн. сомов.

На сегодня ЭСФ применяют 104516 налогоплательщиков, увеличившись за указанный период на 10257. Стоит отметить, что электронные счета-фактуры с 1 июля 2020 года в обязательном порядке применяют плательщики НДС, импортеры и экспортеры товаров, с 1 апреля 2022 года – налогоплательщики, у которых годовой оборот превышает 8 млн. сомов.

8)Налоговые услуги через «Кабинет налогоплательщика». Количество получающих онлайн налоговые услуги через кабинет налогоплательщика достигло 1141 тысячи пользователей. 99942 налогоплательщика предоставляют налоговую отчетность с использованием электронной цифровой подписи. Динамичное увеличение числа пользователей кабинета налогоплательщика свидетельствует о его удобстве, эффективности и положительном отношении граждан к процессу цифровизации налоговой системы. Через кабинет налогоплательщика, физические и юридические лица могут бесплатно получать широкий спектр услуг, не выходя из офиса, дома или находясь за границей.

9)Цифровизация налоговых процедур. Налоговая служба продолжает развивать и усовершенствовать налоговое администрирование с помощью внедрения фискализации налоговых процедур. За первое полугодие запущен ряд новых сервисов и обновлений компонентов, среди них: автоформирование отчетов; сервис онлайн-регистрации ИП и физических лиц; оценка качества обслуживания в «Единых окнах»; новый дизайн «Кабинета налогоплательщика»; автоматизация акта сверки взаимных расчетов; модуль «Уплата налогов»; справка о неимении задолженности по налогам и страховым взносам; ККМ «Эсеп»; предоставление API сервисов по ЭТТН и ЭСФ; и другие[4].

Итак, за первое полугодие 2024 года Государственная налоговая служба Кыргызстана собрала 138,6 млрд. сомов налогов и страховых взносов, что превышает план на 5 млрд. сомов. Выполнение плана составило 103,8%, а по сравнению с прошлым годом поступления увеличились на 22,4 млрд. сомов, что соответствует росту на 19,3%. Сумма налоговых поступлений составила 101,3 млрд. сомов, что на 16,8 млрд. сомов больше, чем в аналогичном периоде прошлого года, с темпом роста 119,9%. Страховые взносы достигли 37,3 млрд. сомов, увеличившись на 5,6 млрд. сомов по сравнению с прошлым годом, что соответствует росту 117,6%. Успехи налоговой службы связаны с улучшением налогового администрирования и переходом на онлайн-услуги для предпринимателей, включая цифровизацию налоговых процедур через проект «СМАРТ Салым».

Новый Налоговый кодекс также способствовал положительным результатам, поддерживая отечественных производителей и создавая условия для добросовестной конкуренции и инвестиций. В целом, результаты первого полугодия демонстрируют положительную динамику в сборе налогов и страховых взносов, а также эффективность внедрения цифровых технологий в налоговое администрирование[6].

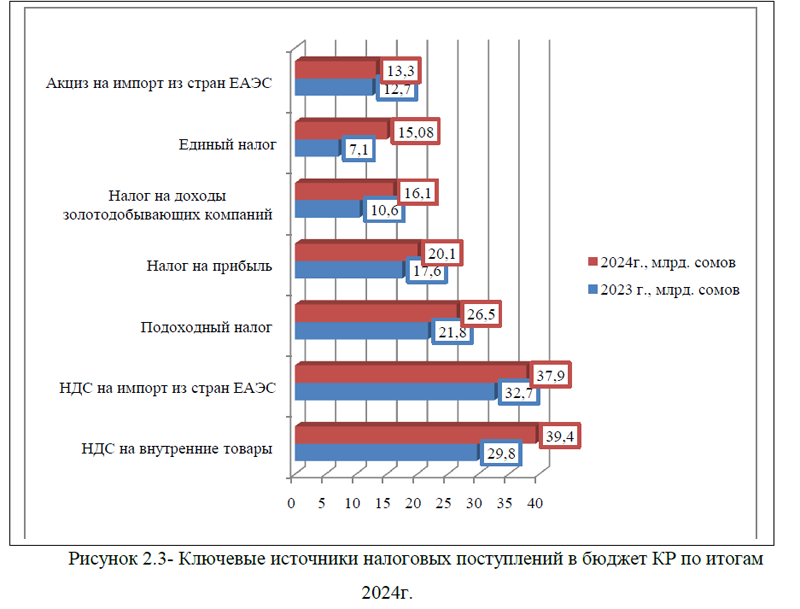

К сожалению, отсутствует подробная информация об итогах ГНС КР за полный 2024 год, однако, некоторые данные все же есть. В 2024 году Налоговая служба Кыргызстана достигла рекордного уровня сбора налогов, собрав в бюджет страны 228,2 млрд. сомов. Основные поступления обеспечили семь видов налогов, рисунок 2.3.

Ключевыми источниками поступлений стали: НДС на внутренние товары – 39,4 млрд. сомов; НДС на импорт из стран ЕАЭС – 37,9 млрд. сомов; подоходный налог – 26,5 млрд. сомов; налог на прибыль – 20,1 млрд. сомов; налог на доходы золотодобывающих компаний – 16,1 млрд. сомов; единый налог – 15,08 млрд. сомов; акциз на импорт из стран ЕАЭС – 13,3 млрд. сомов, рисунок 2.3.

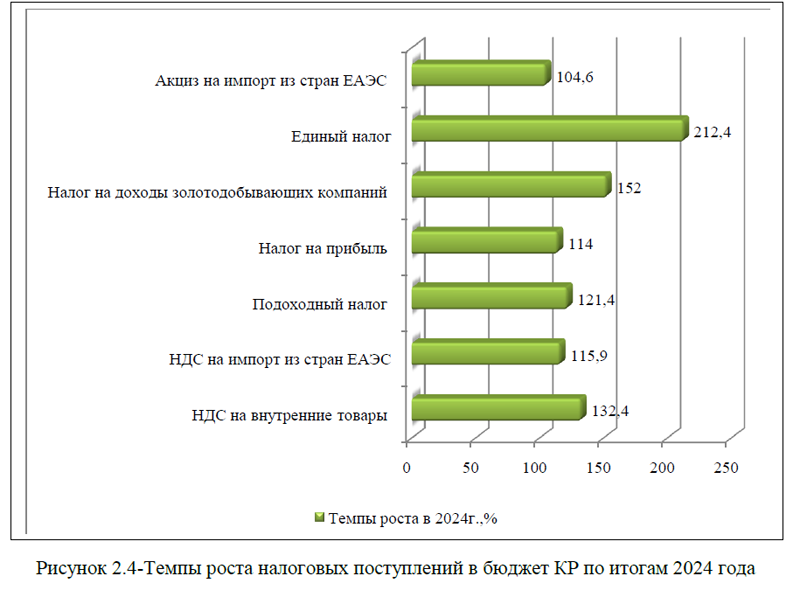

По сравнению с 2023 годом наблюдается рост поступлений: НДС на внутренние товары увеличился на 9,6 млрд. сомов (+132, 4%); НДС на импорт из стран ЕАЭС – на 5,2 млрд. сомов (+115,9%); подоходный налог – на 4,7 млрд. сомов (+121,4%); налог на прибыль – на 2,5 млрд. сомов (+114%); налог на доходы золотодобывающих компаний – на 5,5 млрд. сомов (+152%); акциз на импорт из стран ЕАЭС – на 587,7 млн. сомов (+104, 6%), рисунок 2.4.

Особенно выделяется рост поступлений по единому налогу – на 212,6% или на 8 млрд. сомов, что стало рекордом среди всех видов налогов. Налоговая служба отметила, что увеличение налоговых сборов стало возможным благодаря улучшению налогового администрирования, усиленному мониторингу и анализу, а также внедрению современных цифровых технологий[7].

Планы ГНС на 2025 год состоят в следующем: Налоговая служба продолжит выполнять план по сбору налогов и страховых взносов, совершенствуя их администрирование, проводя анализ экономики и внедряя новые электронные инструменты фискализации. Также ведомство намерено улучшить налоговые услуги для налогоплательщиков путем создания центров обслуживания и расширения электронных сервисов[11].

Таким образом, несмотря на наличие проблем в деятельности ГНС, собираемость налогов в 2024 году показала новые максимальные значения. Это нельзя оценить отрицательно, ведь это было достигнуто благодаря улучшению налогового администрирования, усиленному мониторингу и анализу, а также внедрению современных цифровых технологий. Несмотря на это, ГНС КР не планирует на этом останавливаться и будет в дальней-шем улучшать свою деятельность как в целом по всем направлениям, так и по налоговому контролю, в частности.

Список литературы

1. ГНС конфисковала почти 100 тысяч литров незаконной ГСМ за 4 месяца[Электронная версия][Ресурс:

https://news.kg/2024/05/22/gns-konfiskovala-pochti-100-tysjach-litrov-nezakonnoj-gsm-za-4-mesjaca/]

2. ГНС Кыргызстана с 2024 года прекратит выездные проверки [Электронная версия][Ресурс: https://economist.kg/biznes/2023/12/26/gns-kyrghyzstana-s-2024-ghoda-priekratit-vyiezdnyie-provierki/]

3. Государственная налоговая служба при Министерстве финансов Кыргызской Республики [Электронная версия][Ресурс: https://sti.gov.kg/section/0/contacts_gns]

4. Итоги работы Налоговой службы за первое полугодие 2024 года [Электронная версия][Ресурс: https://sti.gov.kg/news/details/0c3ad10b-4683-46e2-9776-53772d827490]

5. Какие налоги обеспечили основные поступления в бюджет? Данные Налоговой службы [Электронная версия][Ресурс: https://economist.kg/all/2025/01/23/kakiie-naloghi-obiespiechili-osnovnyie-postuplieniia-v-biudzhiet-dannyie-naloghovoi-sluzhby/]

6. Налоговые поступления в Кыргызстане выросли на 17 миллиардов сомов за первое полугодие 2024 года, по данным ГНС 24.07.2024[Электронная версия][Ресурс: https://news.kg/2024/07/24/nalogovye-postuplenija-v-kyrgyzstane-vyrosli-na-17-milliardov-somov-za-pervoe-polugodie-2024-goda-po-dannym-gns/]

7. Отчет о работе ГНС[Электронная версия][Ресурс: https://sti.gov.kg/section/0/отчет_о_работе_гнс]

8. Положение о Государственной налоговой службе при Министерстве экономики и финансов Кыргызской Республики //Утверждено постановлением Правительства Кыргызской Республики от 1 апреля 2021 года № 128

9. Путеводитель по налоговым проверкам для некоммерческих организаций [Электронная версия][Ресурс: https://www.interbilimosh.kg/wp-content/uploads/2023/01/putevoditel-po-nalogovym-proverkam-dlya-nko_25.01.2023.pdf]

10. Структура органов налоговой службы [Электронная версия][Ресурс: https://sti.gov.kg/section/0/структура_органов_налоговой_службы]

11. Стратегия развития Налоговой службы при Министерстве финансов

Кыргызской Республики на 2023-2025 годы// Приложение 1 к приказу Министерства финансов Кыргызской Республики от «26» декабря 2022 года № 201-П (с учетом изменений от 18.04.2025г. № 62-П)