Глава 2 Налоговый контроль Киргизии(2025)

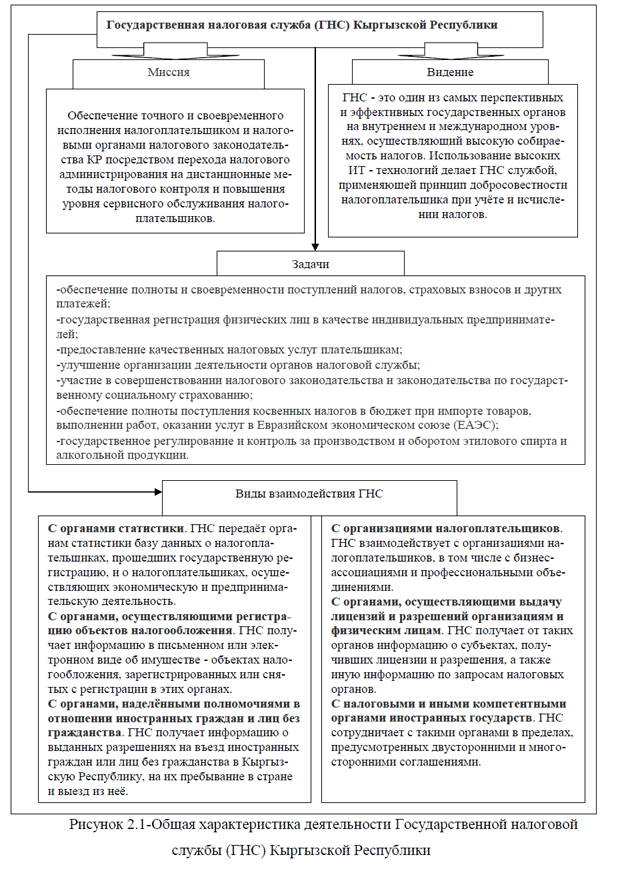

Государственная налоговая служба (ГНС) Кыргызской Республики – это юридическое лицо, государственное учреждение, созданное на праве оперативного управления, рисунок 2.1. Государственная налоговая служба (ГНС) при Министерстве финансов Кыргызской Республики и её территориальные органы осуществляют налоговый контроль в стране. Территориальные налоговые органы Кыргызстана и их адреса представлены в Приложении 1. ГНС организует, проводит и контролирует работу в территориальных налоговых органах. При этом, некоторыми аспектами взаимодействия ГНС и территориальных налоговых органов являются: а)ГНС устанавливает формы отчётов о работе территориальных налоговых органов, получает, обобщает и анализирует информацию о сборе платежей в бюджет, вносит предложения по её совершенствованию; б) ГНС представляет в вышестоящие органы отчёты, справки и информацию о результатах работы налоговых органов по сбору налогов, страховых взносов и других платежей; в) ГНС проводит внутренние аудиторские проверки работы территориальных налоговых органов всех уровней в соответствии с нормативными правовыми актами Кыргызской Республики и вырабатывает рекомендации по результатам оценки в пределах компетенции ГНС; г) ГНС направляет сотрудников в качестве налоговых экспертов для участия в работе комиссий и рабочих групп, созданных по инициативе правоохранительных органов, а также государственных органов законодательной, исполнительной власти; д) ГНС осуществляет работу в тесном взаимодействии с органами местного самоуправления, правоохранительными, финансовыми и другими контролирующими государственными органами; и)ГНС сотрудничает с налоговыми и иными компетентными органами иностранных государств в пределах, предусмотренных двусторонними и многосторонними соглашениями.

ГНС отвечает за сбор налогов, страховых взносов и других платежей в бюджет, а также за полноту и своевременность их уплаты. Юридический адрес: 720001, Кыргызская Республика, город Бишкек, проспект Чуй, 219. Государственная налоговая служба (ГНС) при Министерстве финансов Кыргызской Республики – орган исполнительной власти, уполномоченный в области налогов и сборов[3]. Правовой статус ГНС регулируется Конституцией Кыргызской Республики, Налоговым кодексом КР и Положением «О Государственной налоговой службе при Министерстве финансов Кыргызской Республики», утверждённым постановлением Правительства Кыргызской Республики от 1 апреля 2021 года № 128 (ред. от 10 мая 2024 года № 229).

Полномочиями Государственной налоговой службы (ГНС) Кыргызской Республики являются: контрольные полномочия по реализации отраслевой политики, координация и контрольно-надзорные полномочия; полномочия, связанные с регистрацией актов, прав и объектов; полномочия по содействию реализации законов и иных нормативных правовых актов.

Контрольные полномочия по реализации отраслевой политики. ГНС контролирует соблюдение налогового законодательства и нормативно-правовых актов, принятых в соответствии с ним. Также служба следит за правильностью исчисления налогов, сборов и других платежей, их полной и своевременной уплатой в бюджет.

Координация и контрольно-надзорные полномочия. ГНС контролирует своевременное представление налогоплательщиками налоговых расчётов, отчётов, деклараций и других документов, связанных с исчислением платежей в бюджет. Также служба проверяет правильность представления этих документов в части правильного определения прибыли, доходов, налогообложения и другие объекты расчёта.

Полномочия, связанные с регистрацией актов, прав и объектов. ГНС осуществляет государственную регистрацию, налоговый учёт, перерегистрацию и прекращение деятельности частных предпринимателей, фермерских хозяйств, плательщиков налогов, страховых взносов и других платежей без создания юридического лица. Полномочия по содействию реализации законов и иных нормативных правовых актов. ГНС информирует налогоплательщиков о требованиях налогового законодательства, порядке исчисления и уплаты налогов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также формах налоговой отчётности, в том числе представлении и разъяснении порядка её заполнения.

Структура: ГНС состоит из центрального органа и территориальных налоговых органов. Центральный орган является уполномоченным налоговым органом и обладает всеми правами и обязанностями, предусмотренными налоговым законодательством Кыргызской Республики. ГНС возглавляет председатель, который назначается на должность и освобождается от должности Премьер-министром Кыргызской Республики. У председателя есть заместители, которые назначаются на должность и освобождаются от должности Премьер-министром Кыргызской Республики по представлению председателя ГНС.

Структура Центрального аппарата Государственной налоговой службы при Министерстве финансов Кыргызской Республики и Схема управления Государственной налоговой службы при Министерстве финансов Кыргызской Республики представлено в Приложении 2[10][3].

Цель деятельности ГНС: обеспечение соблюдения налогового законодательства Кыргызской Республики и законодательства по государственному социальному страхованию, неналоговым доходам. Основные задачи ГНС: обеспечение полноты и своевременности поступлений налогов, страховых взносов и других платежей, регистрация физических лиц в качестве индивидуальных предпринимателей и другие.

Основными функциями ГНС являются следующие: организует сбор, контроль за поступлением налогов, страховых взносов и других платежей; контролирует своевременность представления налогоплательщиками бухгалтерских отчётов и балансов, налоговых расчётов, отчётов, деклараций и других документов, связанных с исчислением платежей в бюджет; проводит налоговые проверки юридических и физических лиц по вопросам соблюдения ими налогового законодательства Кыргызской Республики; контролирует применение контрольно-кассовых машин при осуществлении денежных расчётов с населением; участвует в составлении прогноза доходной части государственного бюджета и бюджета Социального фонда Кыргызской Республики; рассматривает в установленном порядке заявления, предложения и жалобы граждан, юридических и физических лиц по вопросам налогообложения, уплаты страховых взносов и на неправомерные действия должностных лиц органов налоговой службы.

Согласно ст. 109 НК КР(ред. от 25 февраля 2025 года), налоговый контроль осуществляется в следующих формах:

1) налоговая регистрация и учетная регистрация налогоплательщика;

2) учет поступлений налога в бюджет;

3) налоговая проверка;

4) рейдовый налоговый контроль;

5) установление налогового поста;

6) контроль соблюдения налогоплательщиком порядка применения ККМ;

7) обследование налогоплательщика при аннулировании налоговой или учетной регистрации в связи с ликвидацией организации или прекращением деятельности ИП.

Рассмотрим подробнее.

1) Налоговая регистрация и учетная регистрация налогоплательщика. Налоговая регистрация в Киргизии – обязательная процедура для всех физических и юридических лиц, которые планируют вести бизнес или получать доходы. Процесс регистрации начинается с подачи заявления в налоговый орган по месту нахождения или проживания. Регистрация должна быть завершена до начала осуществления деятельности. Для юридических лиц процесс включает в себя не только регистрацию в налоговых органах, но и регистрацию в других государственных учреждениях, таких как государственный реестр юридических лиц. Физическим лицам, работающим как индивидуальные предприниматели, необходимо предоставить удостоверение личности и документы, подтверждающие их право на ведение бизнеса. После успешной регистрации налогоплательщики получают уникальный идентификационный номер, который используется для всех налоговых операций. Этот номер является важным элементом налоговой отчётности и используется для идентификации налогоплательщика в системе.

Место налоговой регистрации зависит от типа заявителя: а) для отечественной организации – налоговый орган по месту государственной регистрации в качестве юридического лица; б) для физического лица, не осуществляющего индивидуальную предпринимательскую деятельность, – налоговый орган по месту регистрации в соответствии с данными паспорта в Кыргызской Республике или по месту жительства; в) для индивидуального предпринимателя, не осуществляющего деятельность на основе патента, – налоговый орган по месту регистрации в соответствии с данными паспорта индивидуального предпринимателя, по месту жительства или по месту осуществления предпринимательской деятельности; г) для крестьянского (фермерского) хозяйства – налоговый орган по месту нахождения земель сельскохозяйственного назначения; д) для филиала, представительства иностранной организации – по месту государственной учётной регистрации представительства или филиала в органах юстиции Кыргызской Республики. Учётная регистрация налогоплательщика производится в налоговом органе. Некоторые обязанности налогоплательщиков в Киргизии: своевременная уплата налогов, ведение учёта своих доходов и расходов, предоставление налоговым органам необходимых документов и информации по запросу.

2)Учёт поступлений налогов в бюджет Киргизии регулируется Налоговым кодексом Кыргызской Республики. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, путём умножения налоговой базы на налоговую ставку, исходя из налоговых льгот и освобождений. В случаях, предусмотренных кодексом, обязанность по исчислению суммы отдельных видов налогов возлагается на органы налоговой службы. Сроки уплаты налогов устанавливаются применительно к каждому налогу отдельно. Изменение установленного срока уплаты налога допускается исключительно в порядке, предусмотренном кодексом. Нарушение сроков уплаты налога является основанием для привлечения к ответственности, предусмотренной законодательством Кыргызской Республики.

Налог уплачивается: всей суммой налога или по частям; с отсрочкой или рассрочкой; до или на дату возникновения налогового обязательства; непосредственно налогоплательщиком или от его имени; непосредственно по месту нахождения налогоплательщика или обособленного подразделения; в наличной или безналичной денежной форме.

Налогоплательщики обязаны вести учёт своих доходов и расходов, что позволяет им правильно рассчитывать налоги. Это может включать в себя ведение бухгалтерии, подготовку финансовой отчётности и составление налоговых деклараций. Налогоплательщики обязаны предоставлять налоговым органам необходимые документы и информацию по запросу. Это может включать в себя финансовую отчётность, договоры и другие документы, подтверждающие законность доходов.

3)Налоговые проверки подразделяются на следующие виды: выездная проверка; камеральная проверка. Но еще есть и другие виды: встречная проверка; перепроверка; тематическая проверка. Рассмотрим подробнее.

3.1)Выездная налоговая проверка в Кыргызской Республике. По информации на январь 2025 года, центральный аппарат Налоговой службы Кыргызстана не проводит выездные контрольные мероприятия в отношении объектов бизнеса. Основной спектр деятельности ведомства – планирование, анализ, оценка рисков, мониторинг, отчётность и методология. Проверки крупного бизнеса будут осуществлять территориальные подразделения Налоговой службы. В 2023 году председатель ГНС Алтынбек Абдувапов заявлял, что с 2024 года служба прекратит выездные проверки[2].

3.2)Камеральная налоговая проверка в Кыргызской Республике проводится территориальным налоговым органом по месту нахождения этого органа без привлечения налогоплательщика. Центральный государственный орган налоговой службы Кыргызской Республики не вправе проводить камеральные проверки. Цель камеральной проверки – осуществление контроля и содействие налогоплательщику в своевременном и полном исполнении требований налогового законодательства, а также выявление и пресечение деятельности в теневом секторе экономики. В ходе проверки налоговый орган изучает представленные налогоплательщиком налоговую и другую отчётность, а также иные сведения о деятельности налогоплательщика, имеющиеся у налогового органа.

Особенностями камеральной проверки в Кыргызской Республике являются следующие: не проводится за налоговый период, охваченный текущей выездной плановой или внеплановой проверками, а также за налоговый период, который уже был проверен в процессе выездных проверок; камеральная проверка не должна приостанавливать деятельность налогоплательщика, за исключением случаев, установленных законодательством Кыргызской Республики; при обнаружении факта занижения или завышения налога, неналогового дохода и страховых взносов, а также других ошибок, допущенных при заполнении налоговой и другой отчётности, налоговый орган оформляет и вручает налогоплательщику справку, составленную по результатам камеральной проверки, и извещение о выявлении несоответствия показателей или ошибок для их устранения; если по результатам камеральной проверки не установлены несоответствия деятельности налогоплательщика, то в этом случае справка камеральной проверки не составляется, и налогоплательщик не извещается о результатах такой проверки.

3.3)Встречная проверка в Кыргызской Республике – это проверка, проводимая органами налоговой службы в отношении третьих лиц, связанных с проверяемым субъектом предпринимательства. Основания для проведения встречной проверки: необходимость проверить отдельные документы, связанные с операциями проверяемого субъекта предпринимательства с третьими лицами, при проведении плановых налоговых проверок; получение запроса от налоговых органов других государств. Предмет встречной проверки – сведения и документы физических и юридических лиц, выступающих контрагентами проверяемого налогоплательщика. Цель – выяснить факт совершения определённой сделки, хозяйственной операции или другой информации. При встречной проверке не допускается истребование или проверка сведений и документов, не относящихся к проверяемой сделке или хозяйственной операции. Срок проведения встречной проверки – не более 10 календарных дней.

3.4)Перепроверка в Кыргызской Республике – это проверка фактов неправильного исчисления налогов за период, ранее охваченный налоговой проверкой (плановой, внеплановой, перепроверкой). Перепроверка назначается в следующих случаях: а) получение документально подтверждённых сведений о том, что у ранее проверенного налогоплательщика имеются факты неправильного исчисления налогов, не выявленные плановой проверкой. Также необходимо мотивированное заявление должностного лица органа налоговой службы с указанием причин, по которым документы не были проверены ранее; б) представление налогоплательщиком уточнённой налоговой отчётности за налоговый период, охваченный ранее выездной проверкой.

Перепроверка проводится должностным лицом органа налоговой службы, которое не участвовало в налоговой проверке, результаты которой перепроверяются. Однако перепроверка, назначенная по результатам запроса, экспертизы, встречной проверки, полученной после завершения выездной проверки, может осуществляться должностным лицом, проводившим данную выездную проверку. Срок проведения перепроверки – не более 15 календарных дней.

3.5)Тематическая налоговая проверка в Кыргызстане – это проверка, которая проводится органами налоговой службы по поручению уполномоченного налогового органа при рассмотрении жалобы налогоплательщика. Цель такой проверки – изучение правильности исчисления и уплаты отдельных видов налогов или обязательных платежей. Например, это может касаться уплаты НДС или начисления заработной платы. Особенностями проведения тематической проверки являются: срок проведения – не более 10 календарных дней; по результатам такой проверки не принимается решение, поэтому обжалование невозможно; материалы по итогам проверки направляются органу, который рассматривает жалобу налогоплательщика на решение органов налоговой службы.

4)Рейдовый налоговый контроль в Кыргызстане проводится с целью контроля и содействия субъектам в своевременном и полном исполнении требований налогового законодательства. Основными целями рейдового контроля являются: выявление экономической деятельности без государственной регистрации и постановки на учёт в налоговых органах; выявление нарушений налогового законодательства, в том числе по применению контрольно-кассовых машин; выявление несоответствия физических показателей плательщика налога на основе патента с уплаченной им суммой налога на основе патента; выявление неприменения контрольных пломб при учёте и контроле движения нефтепродуктов, а также их целостности; выявление неполноты учёта наёмных работников, неуплаты подоходного налога и страхового взноса; проверка соответствия физических показателей объектов налогообложения и налоговой базы в отношении местных налогов; проверка наличия первичных учётных документов на поставки товаров, работ и услуг, в том числе при экспорте товаров.

Рейдовый контроль проводится не чаще 12 раз в год в отношении отдельного налогоплательщика или его обособленного подразделения на основании предписания, выданного органом налоговой службы. В процессе рейдового контроля сотрудники налоговой службы имеют право проводить снятие остатков товарно-материальных ценностей, обследование территории, помещения или транспортного средства налогоплательщика, фото- и киносъёмку, видеозапись, снимать копии с документов. По итогам рейдового контроля составляется акт, в котором указывается дата, место и время начала проведения рейдового контроля, ФИО и должность сотрудника налоговой службы, номер и дата предписания, наименование органа налоговой службы и другие сведения. Пример: за четыре месяца 2024 года Государственная налоговая служба Кыргызстана провела рейдовый налоговый контроль и изъяла более 98,6 тыс. литров незаконных горюче-смазочных материалов[1].

5) Порядок установления налогового поста в Кыргызской Республике описан в постановлении Кабинета Министров КР от 27 февраля 2024 года №83 (в редакции постановления Кабинета Министров КР от 24 февраля 2022 года №95). Основные положения о порядке установления налогового поста: Налоговый пост устанавливается в режиме работы субъекта; результаты налогового поста могут быть использованы для проведения налогового контроля; перечень субъектов, у которых устанавливается налоговый пост, утверждается приказом органов налоговой службы по месту налоговой (учётной) регистрации субъекта; налоговый пост устанавливается на основании предписания, выданного органом налоговой службы по форме, утверждённой уполномоченным налоговым органом. В предписании должны содержаться следующие сведения: номер регистрации предписания в органе налоговой службы; наименование органа налоговой службы, выдавшего предписание; ФИО, номер служебного удостоверения должностного лица органа налоговой службы, которому поручено установить налоговый пост; полное наименование субъекта, у которого устанавливается налоговый пост; идентификационный налоговый номер (ИНН) субъекта; основание установления налогового поста; срок установления налогового поста; ФИО руководителя органа налоговой службы, подтвердившего данное предписание; дата выдачи предписания. При продлении срока действия предписания указывается срок действия продления, подписывается руководителем и заверяется гербовой печатью.

Налоговый пост у субъектов, осуществляющих деятельность в сфере общественного питания, торговли, услуг и в курортно-оздоровительной сфере, устанавливается при определённых условиях: выявлении нарушения требований налогового законодательства Кыргызской Республики по результатам проведённого рейдового налогового контроля; снижении объёма выручки или суммы начисленного налога (за исключением суммы местного налога), подлежащего уплате в бюджет, более чем на 10,0% по сравнению с предыдущим месяцем или кварталом, или с аналогичным периодом прошлого года; обнаружении факта нарушения требований порядка применения контрольно-кассовых машин (ККМ) по результатам контрольного закупа; изменении физического показателя (количество посадочных мест, кресел, койко-мест, создание дополнительного объекта услуг, изменение площади объекта имущества, используемого в предпринимательской деятельности и т. п.) субъекта предпринимательства, связанного с налогообложением.

6) Органы налоговой службы Кыргызской Республики осуществляют контроль за соблюдением налогоплательщиками порядка применения контрольно-кассовых машин (ККМ) и полнотой учёта выручки денежных средств. Опишим кратко некоторые аспекты контроля и ответственности за нарушения в сфере применения ККМ. Ст. 318 Кодекса КР о правонарушениях предусматривает ответственность за осуществление денежных расчётов без применения ККМ. Под санкции попадают, например, непробитие контрольно-кассового чека, невыдача чека покупателю или выдача чека с указанием меньшей суммы, чем оплачено покупателем. Ст. 319 Кодекса КР о правонарушениях устанавливает штраф за применение ККМ с нарушением установленных требований, в том числе без регистрации в налоговых органах. Данная статья также предусматривает штраф за нарушение типовых правил эксплуатации ККМ. Ст. 3111 Кодекса о правонарушениях устанавливает ответственность за перемещение товаров на территории Кыргызстана без сопроводитель-ных документов, которые подлежат оформлению в соответствии с налоговым законодательством КР. Ст. 130 НК КР посвящена налоговому контролю соблюдения порядка применения ККМ.

7)Обследование налогоплательщика при аннулировании налоговой или учётной регистрации в связи с ликвидацией организации или прекращением деятельности ИП – одна из форм налогового контроля в Кыргызской Республике. Порядок проведения такого обследования описан, в частности, в статье 124 Налогового кодекса Кыргызской Республики от 18 января 2022 года №3 (с изменениями и дополнениями по состоянию на 12 февраля 2025 года). Особенностями процедуры является:

А)Основания для аннулирования регистрации. Это может быть письменное заявление налогоплательщика о прекращении деятельности, информация от уполномоченных государственных органов о регистрации прекращения деятельности и другие основания, установленные Налоговым кодексом.

Б)Аннулирование учётной регистрации. Оно происходит при прекращении оснований для учётной регистрации, например, при прекращении деятельности обособленного подразделения налогоплательщика или права в отношении объектов налогообложения.

В)Условие для аннулирования. В случае письменного заявления налогоплательщика о прекращении деятельности налоговая регистрация аннулируется при условии отсутствия налоговой задолженности.

Г)Для предпринимателей на патенте. Процедура упрощена: требуется только заявление по форме DOC STI-164 и удостоверение личности, внеплановая проверка в этом случае не проводится.

Д)Результаты процедуры. Налоговый орган принимает решение об аннулировании регистрации, вносит сведения в Государственный реестр налогоплательщиков и вручает налогоплательщику один экземпляр решения об аннулировании. В случае успешного завершения процедуры налогоплательщик получает регистрационную карту с отметкой об аннулировании регистрации.

Права органов налоговой службы и их должностных лиц при проведении проверки: осуществлять налоговый контроль в порядке, установленном НК КР; требовать от налогоплательщика представления документов по исчислению, удержанию и уплате налогов в бюджет; требовать от налогоплательщика пояснения по заполнению документов по исчислению, удержанию и уплате налогов; получать у налогоплательщика копии документов; проводить в соответствии с НК КР обследование любых территорий, помещений; по вопросам, связанным в налогообложением проверяемого налогоплательщика, получать от банков сведения о наличии и номерах его банковских счетов, об остатках и движении денег на этих счетах; определять налоговое обязательство налогоплательщика на основе косвенных методов оценки; предъявлять в суды иски, в том числе о ликвидации, включая принудительно; требовать устранения выявленных нарушений налогового законодательства и контролировать выполнение указанных требований; осуществлять контроль по сбору налогов; снимать остатки товарно-материальных ценностей; требовать и получать информацию от других государственных органов и органов местного самоуправления, связанную с объектами налогообложения и исчисления налоговых обязательств в соответствии с НК КР[9].

Обязанностями органов налоговой службы и их должностных лиц при проведении проверки являются: а) проводить налоговую проверку строго по предписаниям; б) регистрировать налоговые проверки и другие формы налогового контроля в книге инспекторских проверок; в) при проведении выездной внеплановой или перепроверки ознакомить налогоплательщика с подтверждающими документами, свидетельствующими о фактах неправильного исчисления налога, которые послужили основанием для назначения проверки; г) соблюдать служебную, коммерческую, налоговую, банковскую и иную тайну, охраняемую законодательством КР; д) вручать налогоплательщику решение об исполнении налогового обязательства в сроки и случаях, предусмотренных НК КР; ж) по запросу налогоплательщика не позднее 2 рабочих дней со дня, следующего за днем его получения, представлять: решение и другие документы органа ГНС, принятые в отношении налогоплательщика или его налогового обязательства, в случаях, установленных НК КР; копии подтверждающих документов, свидетельствующих о фактах неправильного исчисления налога, которые послужили основанием для выездной внеплановой, встречной проверки

или перепроверки; з) налагать на налогоплательщика налоговые санкции согласно требованиям, установленным НК КР, а также применять санкции в соответствии с законодательством о правонарушениях; и) рассматривать жалобы налогоплательщиков в порядке, установленном НК КР; к) если размер задолженности, признанной налогоплательщиком, образованной по результатам проверки, превышает порог, с которого наступает уголовная ответственность, ГНС начинают досудебное производство согласно уголовно-процессуальному законодательству КР.

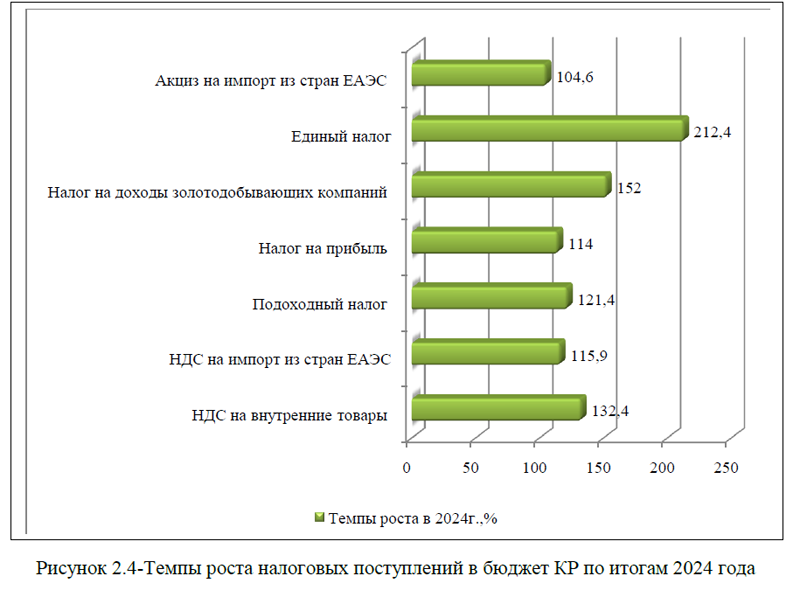

Итак, выше была описана организация работы органов, осуществляющих налоговый контроль в Кыргызской Республике. Налоговый контроль в стране осуществляют государственная налоговая служба (ГНС) при Министерстве финансов Кыргызской Республики и её территориальные органы. Основными формами налогового контроля являются: налоговая регистрация и учетная регистрация налогоплательщика; учет поступлений налога в бюджет; налоговая проверка; рейдовый налоговый контроль; установление налогового поста; контроль соблюдения налогоплательщиком порядка применения ККМ; обследование налогоплательщика при аннулировании налоговой или учетной регистрации в связи с ликвидацией организации или прекращением деятельности ИП. Налоговый контроль осуществляется на основании НК КР и иных нормативно-правовых актов. Для того, чтобы проанализировать контрольную деятельность налоговой службы и ее влияние на динамику налоговых поступлений в государственный бюджет, перейдем к следующему параграфу выпускной квалификационной работы.

Список литературы

1. ГНС конфисковала почти 100 тысяч литров незаконной ГСМ за 4 месяца[Электронная версия][Ресурс:

https://news.kg/2024/05/22/gns-konfiskovala-pochti-100-tysjach-litrov-nezakonnoj-gsm-za-4-mesjaca/]

2. ГНС Кыргызстана с 2024 года прекратит выездные проверки [Электронная версия][Ресурс: https://economist.kg/biznes/2023/12/26/gns-kyrghyzstana-s-2024-ghoda-priekratit-vyiezdnyie-provierki/]

3. Государственная налоговая служба при Министерстве финансов Кыргызской Республики [Электронная версия][Ресурс: https://sti.gov.kg/section/0/contacts_gns]

4. Итоги работы Налоговой службы за первое полугодие 2024 года [Электронная версия][Ресурс: https://sti.gov.kg/news/details/0c3ad10b-4683-46e2-9776-53772d827490]

5. Какие налоги обеспечили основные поступления в бюджет? Данные Налоговой службы [Электронная версия][Ресурс: https://economist.kg/all/2025/01/23/kakiie-naloghi-obiespiechili-osnovnyie-postuplieniia-v-biudzhiet-dannyie-naloghovoi-sluzhby/]

6. Налоговые поступления в Кыргызстане выросли на 17 миллиардов сомов за первое полугодие 2024 года, по данным ГНС 24.07.2024[Электронная версия][Ресурс: https://news.kg/2024/07/24/nalogovye-postuplenija-v-kyrgyzstane-vyrosli-na-17-milliardov-somov-za-pervoe-polugodie-2024-goda-po-dannym-gns/]

7. Отчет о работе ГНС[Электронная версия][Ресурс: https://sti.gov.kg/section/0/отчет_о_работе_гнс]

8. Положение о Государственной налоговой службе при Министерстве экономики и финансов Кыргызской Республики //Утверждено постановлением Правительства Кыргызской Республики от 1 апреля 2021 года № 128

9. Путеводитель по налоговым проверкам для некоммерческих организаций [Электронная версия][Ресурс: https://www.interbilimosh.kg/wp-content/uploads/2023/01/putevoditel-po-nalogovym-proverkam-dlya-nko_25.01.2023.pdf]

10. Структура органов налоговой службы [Электронная версия][Ресурс: https://sti.gov.kg/section/0/структура_органов_налоговой_службы]

11. Стратегия развития Налоговой службы при Министерстве финансов

Кыргызской Республики на 2023-2025 годы// Приложение 1 к приказу Министерства финансов Кыргызской Республики от «26» декабря 2022 года № 201-П (с учетом изменений от 18.04.2025г. № 62-П)