Курсовая работа: «Сущность и функции планирования в управлении на примере ООО «Чили Лаб»(разработка и развитие e-commerce проектов и интернет-сервисов)»

В любой компании существует несколько видов планов.

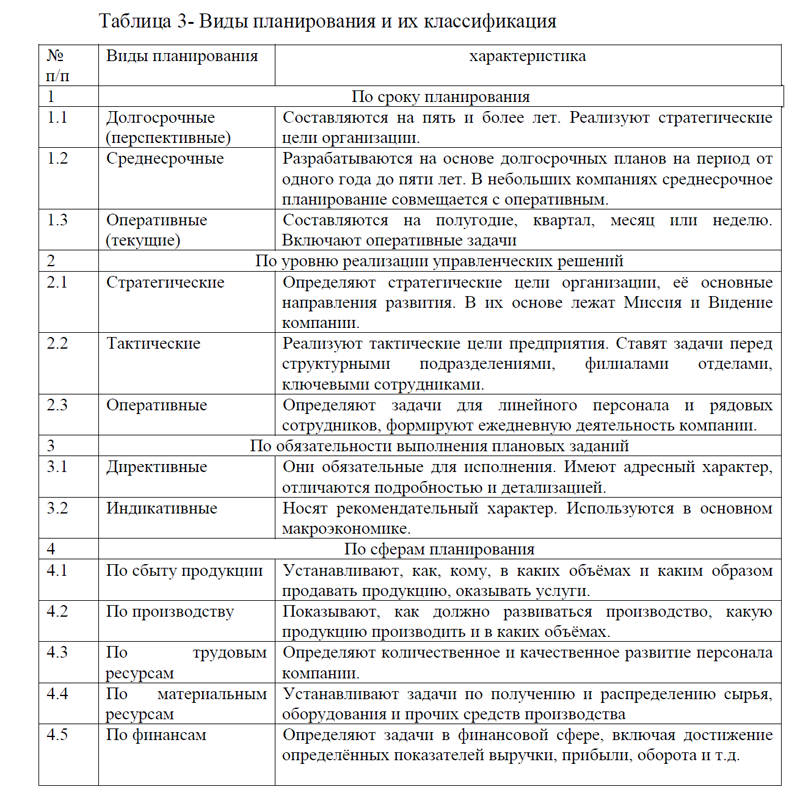

Каждый из них решает конкретную управленческую задачу. В таблице 3 представлены виды планирования и их классификация. [14]

Каждый из них решает конкретную управленческую задачу. В таблице 3 представлены виды планирования и их классификация. [14]Следует отметить, что финансовое планирование отличается от бюджетирования. Рассмотрим подробнее. Финансовое планирование можно описать как стратегию, направленную на распределение денежных ресурсов – и текущих, и ожидаемых – для обеспечения потребностей предприятия. То есть общая его цель – рассчитывать расходы таким образом, чтобы бизнес мог уверенно развиваться и приносить прибыль, исполнять обязательства перед государством, клиентами, кредиторами и так далее. В финансовых планах отражаются источники доходов, цели расходов, графики платежей и поступлений за определенный (долгосрочный) период. Расчеты при финансовом планировании базируются на достоверных данных, таких как бухгалтерская

отчетность, инвестиционные программы, производственные сметы и другие. [16]

отчетность, инвестиционные программы, производственные сметы и другие. [16]У финансового прогнозирования похожая функция – распределение средств с учетом обеспечения потребностей компании. Но, в отличие от планирования, прогнозирование оперирует не точными, а предполагаемыми данными. Например, на основе анализа рынка можно сделать предварительный вывод о скором росте цен на производимый товар, но достоверно этого утверждать нельзя. Такие неопределенные данные могут служить источником прогнозов, но не планов.

Бюджетирование же – составной элемент финансового планирования, один из его инструментов. Это система управления денежными ресурсами компании, ее доходами и расходами, рассчитанная на короткий период (как правило, до года). Отличительная особенность бюджетирования в том, что в нем заложена возможность контроля экономического положения и количественных результатов работы предприятия.

В соответствии с разработанной финансовой стратегией формируется структура бюджетов – планов поступлений и затрат – по разным направлениям бизнеса, подразделениям, отдельно взятым проектам. Устанавливаются желаемые значения показателей. По мере исполнения бюджетов производится учет операций. Далее с помощью план-фактного анализа отслеживается эффективность. Выясняется, соответствуют ли реальные показатели запланированным значениям, и, если нет, устанавливаются причины расхождений. На основе сделанных выводов вносятся коррективы в существующую систему управления денежными ресурсами. [16]

Таким образом, можно сказать, что если финансовое планирование ставит общие цели, то бюджетирование позволяет разработать практические способы их достижения. Эти направления работы взаимосвязаны: одно не может существовать без другого. Отметим, что бюджетирование не только помогает контролировать использование ресурсов компании, но и служит инструментом управления персоналом. Когда у сотрудников есть четкий план, они хорошо понимают, к каким показателям нужно стремиться и что для этого делать. Благодаря бюджетированию на предприятии устанавливается финансовая дисциплина.

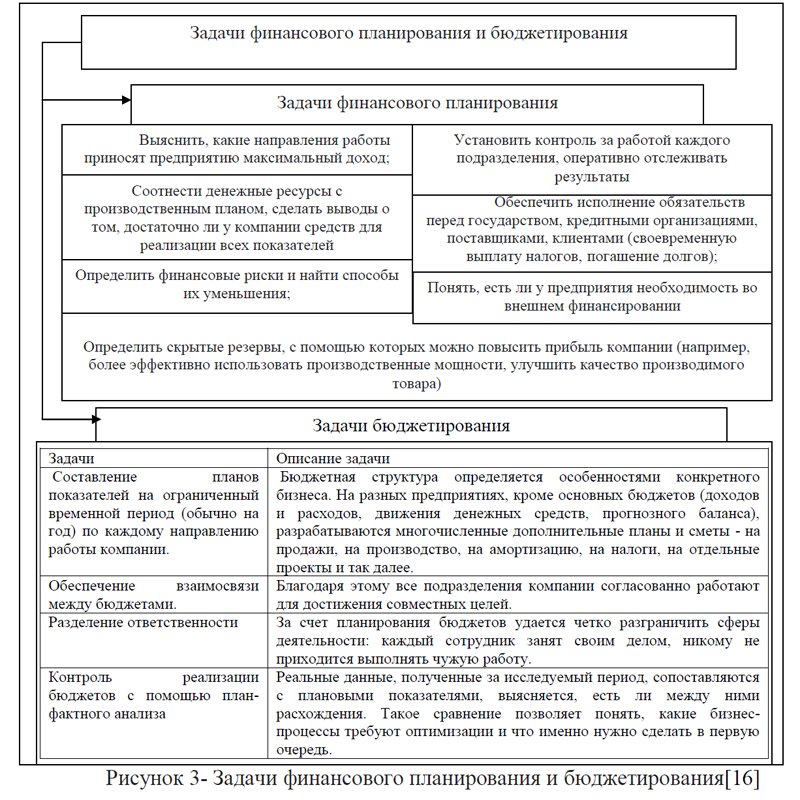

Рассмотрим задачи бюджетирования и планирования. Общая цель финансового планирования и, в частности, бюджетирования состоит в том, чтобы обеспечить равновесие между денежными ресурсами и потребностями организации в них, а также подобрать наиболее выгодные способы распределения средств. Для этого нужно решить множество отдельных задач. Финансовое планирование на предприятии дает возможность: определить скрытые резервы; обеспечить исполнение обязательств; определить финансовые риски и др., рисунок 3.

Бюджетирование как инструмент финансового планирования решает особые задачи: составление планов показателей на ограниченный временной период; обеспечение взаимосвязи между бюджетами; разделение ответственности; контроль реализации бюджетов с помощью план-фактного анализа, рисунок 3.

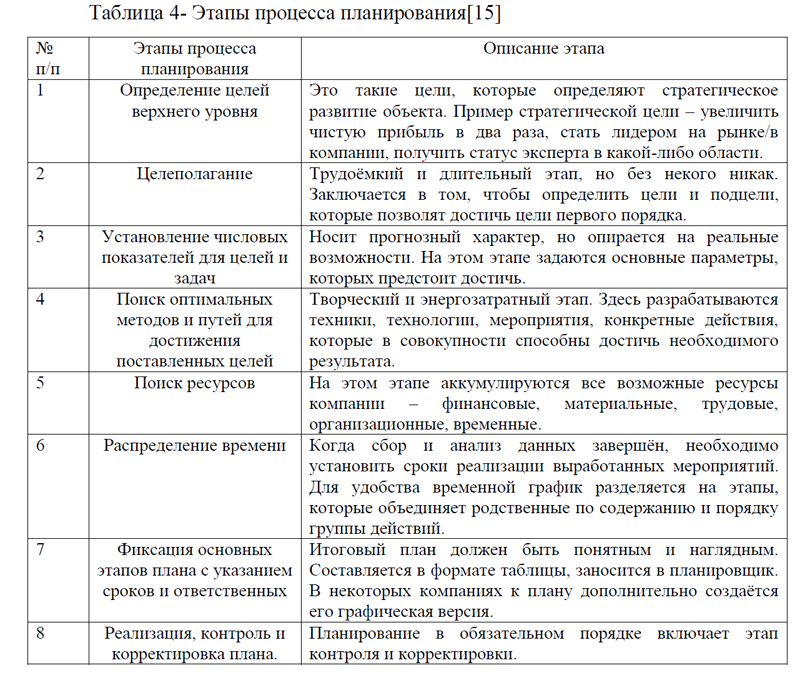

Итак, выше были рассмотрены основные виды планирования, а также отличительные особенности финансового планирования от бюджетирования. Процесс планирования, как и его принципы, универсален. Разработка любого плана включает следующие этапы: определение целей верхнего уровня, целеполагание, установление числовых показателей для целей и задач, поиск оптимальных методов и путей для достижения поставленных целей, поиск ресурсов, распределение времени, фиксация основных этапов плана с указанием сроков и ответственных, реализация, контроль и корректировка плана, таблица 4.

Схема этапов процесса планирования, представленная в таблице 4, актуальна для создания всех видов планов, включая тактические и оперативные. Планирование в компании – это функция руководителя. Но вовлечены в него должны быть все сотрудники: кто-то на этапе создания планов, кто-то на этапе реализации и корректировки.

Организовать планирование в компании можно следующим образом: 1)определить ответственных за создание планов в каждом отделе; 2)установить сроки утверждения годовых, полугодовых, квартальных и месячных планов; 3)создать систему ознакомления с планами каждого причастного сотрудника. Возможные способы – рассылка по электронной почте, размещение планов на доске объявлений и др.; 4)установить сроки подведения промежуточных и общих итогов. Следует отметить, что запустить цепочку планирования целесообразно только в том случае, когда в компании существует генеральный план развития, поскольку все остальные документы составляются на его основе. [6]

Резюмируя выше изложенное можно сделать вывод, что планирование является важной функцией в системе управления. Процесс планирования включает: анализ, разработку, распределение, фиксацию. При этом, функции планирования заключаются в следующем: сбор ресурсов для реализации общих целей и задач; оптимизация сил, чтобы прийти к цели; контроль эффективности работы организации и т.д.

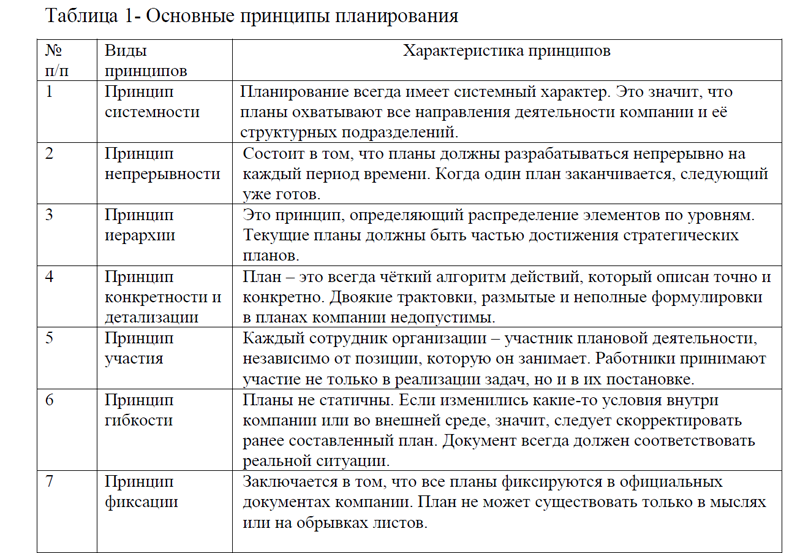

Основными принципами планирования являются: принцип системности, непрерывности, иерархии, конкретности и детализации, участия, гибкости, фиксации. В планировании предусмотрена различная система методов, в том числе: бюджетный, балансовый, нормативный, матричный, расчетно-аналитический, сетевой и т.д. Планы предприятия имеют различный период и могут быть как краткосрочными, так и среднесрочными и долгосрочными.

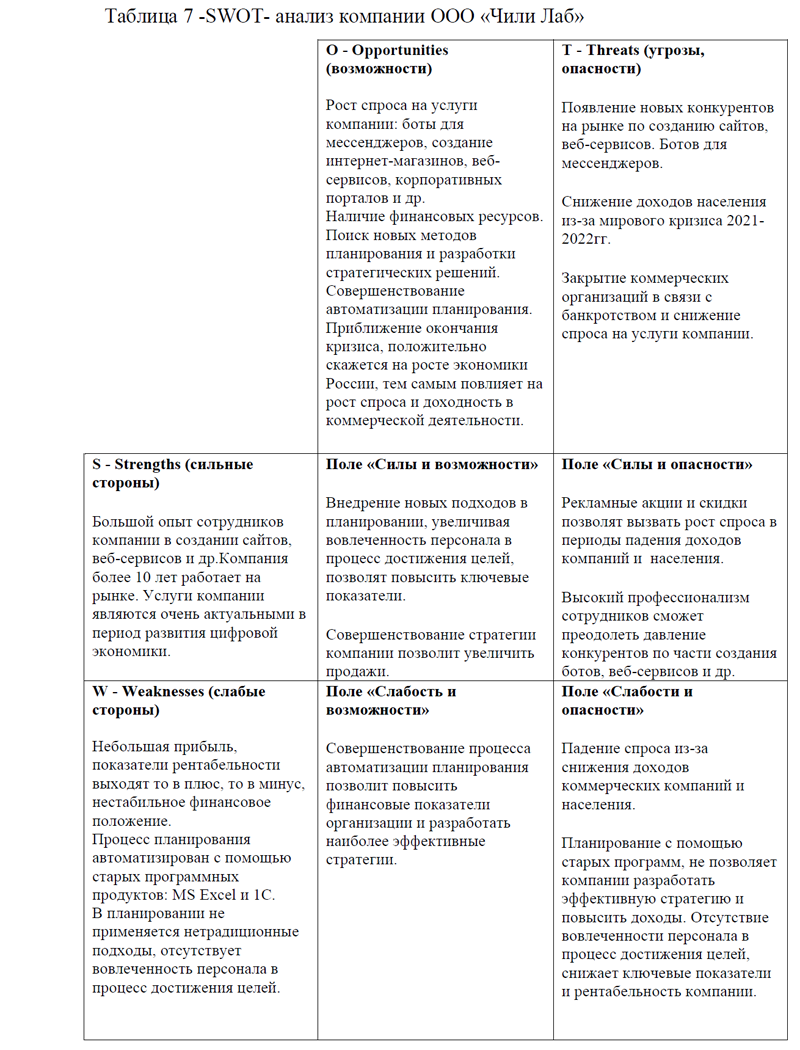

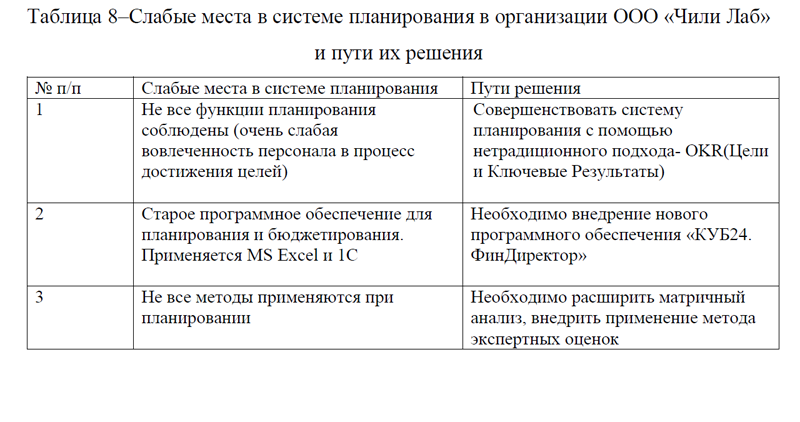

Кроме этого, планирование подразделяется по уровню реализации управленческих решений; по сферам планирования; по обязательности выполнения планов. От того, на сколько эффективно построен процесс планирования в компании, будут зависеть и финансовые показатели. Для того, чтобы на примере организации оценить систему планов, выявить слабые места и предложить пути их решения, перейдем к следующей главе курсового проекта.

Приложение 1.Матричный инструментарий и уровни решения задач планирования деятельности предприятия

Приложение 2.Характеристика некоторых видов матриц

Приложение 3. Примеры договоров ООО «Чили Лаб»

[collapse]

Приложение 4. Бухгалтерская отчетность ООО «Чили Лаб»

[collapse]

Приложение 5.Общие принципы использования OKR в планировании

Курсовая работа на заказ без посредников, без предоплаты