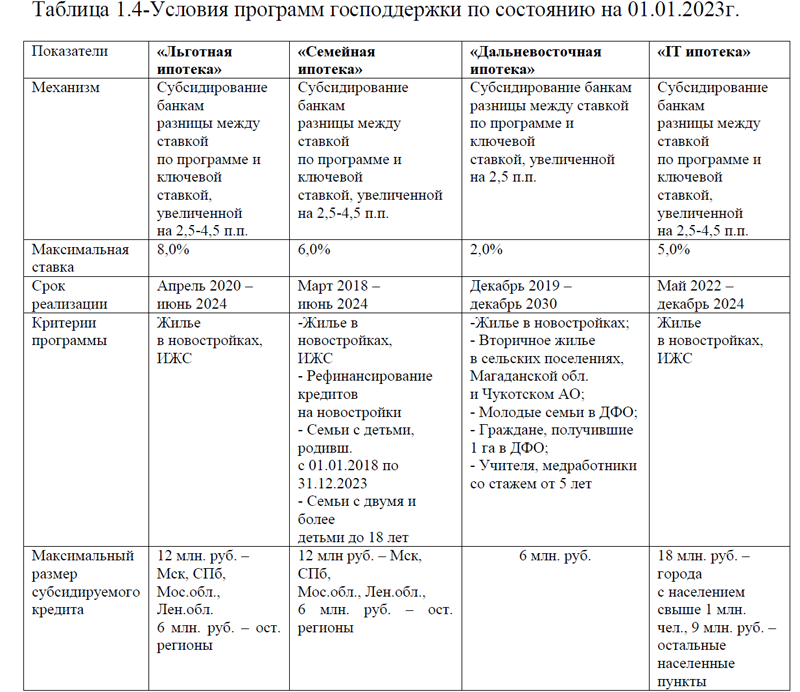

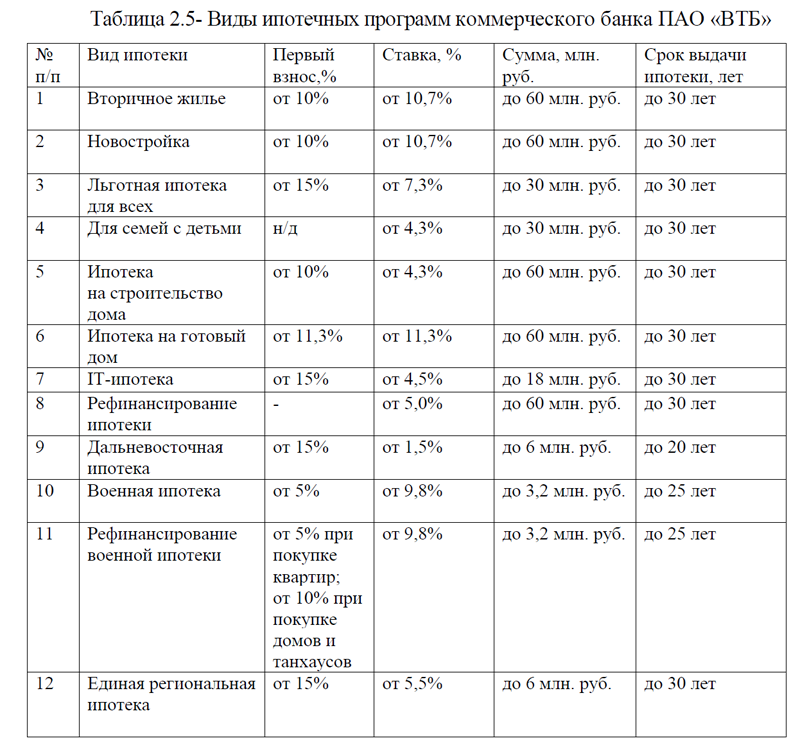

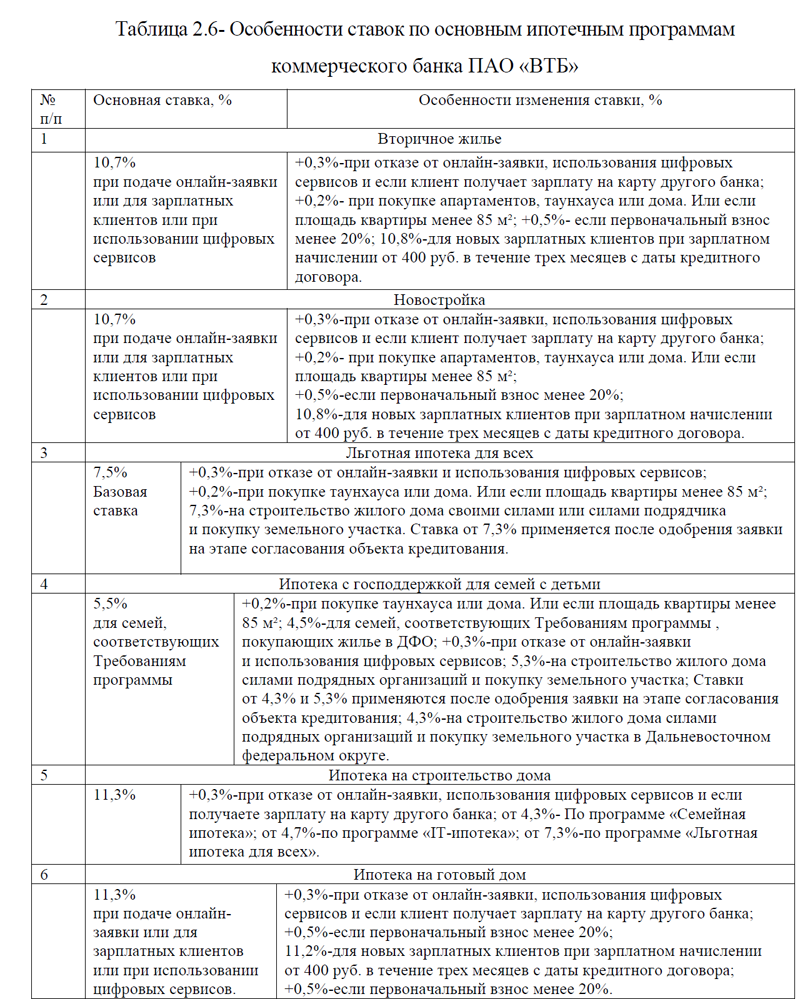

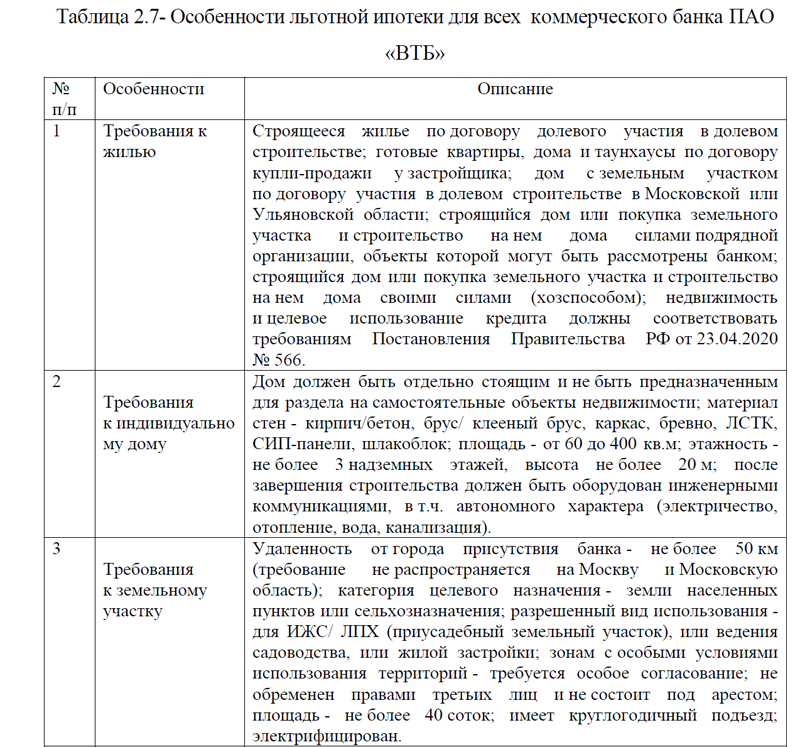

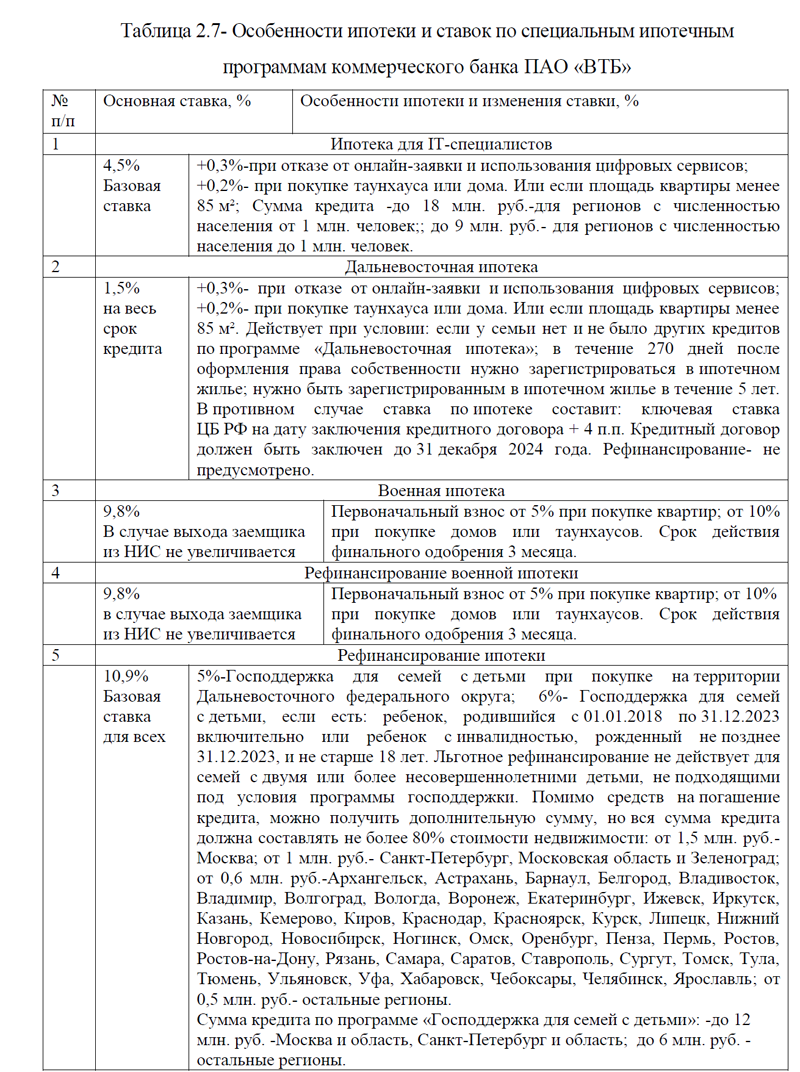

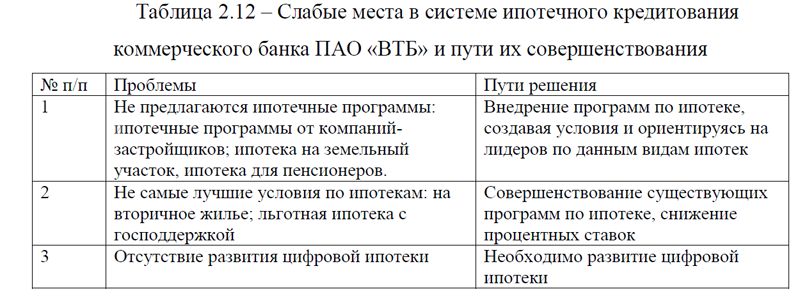

ВКР Ипотечное кредитование (2023г)

Проведем анализ рынка ипотечного жилищного кредитования в России с 2019-2023гг. (на начало года).

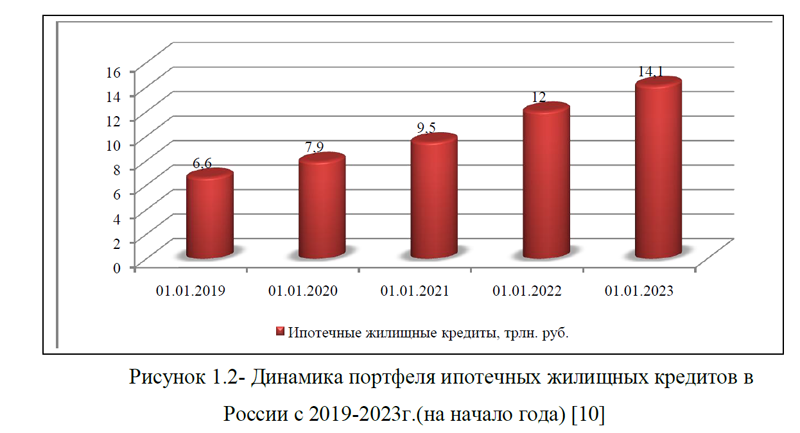

На протяжении анализируемого периода портфель ипотечных жилищных кредитов ежегодно увеличивается и на начало 2023года он составил 14,1 трлн. руб., это 17,5% выше, чем годом ранее и на 113,4% превышает значение показателя начала анализируемого периода, рисунок 1.2. [10]

На протяжении анализируемого периода портфель ипотечных жилищных кредитов ежегодно увеличивается и на начало 2023года он составил 14,1 трлн. руб., это 17,5% выше, чем годом ранее и на 113,4% превышает значение показателя начала анализируемого периода, рисунок 1.2. [10]Повторить рекорд 2021 г. по приросту портфеля (+2,5 трлн. руб. или +26,0% к 2020 г.) не удалось из-за ухудшения внешних условий: в результате роста ставок в 2022 г. существенно снизилась выдача рыночной ипотеки (с 4,1 трлн. руб. в 2021 г. до 2,6 трлн. руб.). Вместе с тем, высокие ставки снизили стимул населения к досрочным погашениям (их объем сократился с 2,2 до 1,6 трлн. руб.).

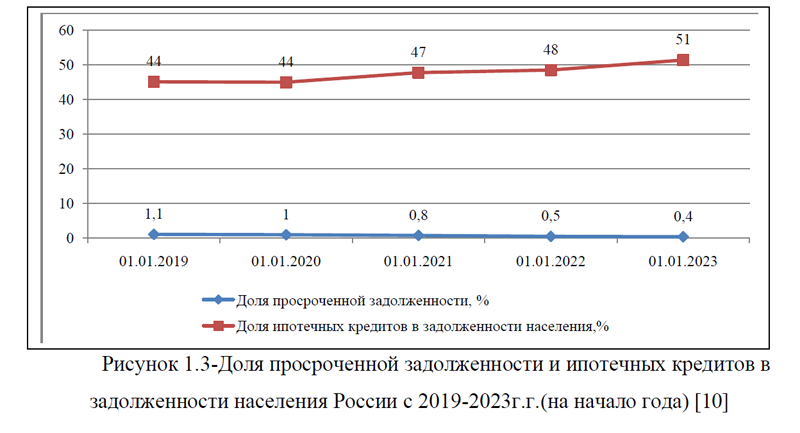

При этом ипотека росла быстрее остальных сегментов розничного кредитования, обеспечив 86,0% прироста всех кредитов населению в 2022 г. В результате доля ипотеки в кредитном портфеле физических лиц достигла максимума за всю историю (51,0% на 01.01.2023), рисунок 1.3. [10]

Доля просроченной задолженности по ипотеке оставалась низкой 0,4% на 01.01.2023 (по другим розничным кредитам ~8,0%). Объем просроченных ипотечных кредитов в целом за 2022 г. сократился (-5,3 млрд. руб., до 58,7 млрд. руб. на 01.01.2023), однако во второй половине года наметилась тенденция к его росту.

Уровень реструктуризаций по кредитам заемщиков, оказавшихся в сложной финансовой ситуации, в 2022 г. был значительно ниже, чем в пандемию: менее 2,0% ипотечного портфеля против 5,6% на 01.01.2021, рисунок 1.3.

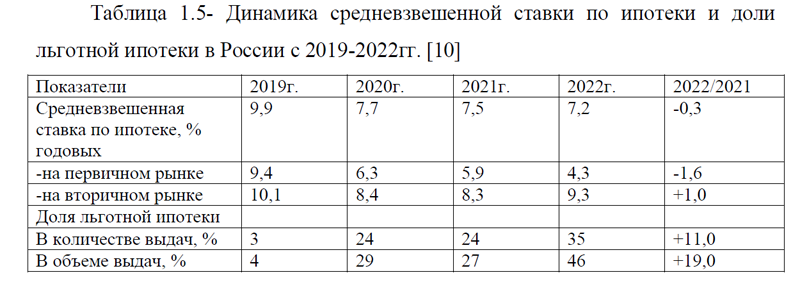

Средневзвешенная ставка по ипотеке за анализируемый период снизилась на 2,7% и составила 7,2%. Доля льготной ипотеки увеличилась до 35,0%, а это на 11,0% выше, чем годом ранее и на 32,0% превышает значение показателя 2019года, таблица 1.5.

Таблица 1.5- Динамика средневзвешенной ставки по ипотеки и доли льготной ипотеки в России с 2019-2022гг. [10]

| Показатели | 2019г. | 2020г. | 2021г. | 2022г. | 2022/2021 |

| Средневзвешенная ставка по ипотеке, % годовых | 9,9 | 7,7 | 7,5 | 7,2 | -0,3 |

| -на первичном рынке | 9,4 | 6,3 | 5,9 | 4,3 | -1,6 |

| -на вторичном рынке | 10,1 | 8,4 | 8,3 | 9,3 | +1,0 |

| Доля льготной ипотеки | |||||

| В количестве выдач, % | 3 | 24 | 24 | 35 | +11,0 |

| В объеме выдач, % | 4 | 29 | 27 | 46 | +19,0 |

Рассмотрим региональную структуру рынка ипотечного кредитования.

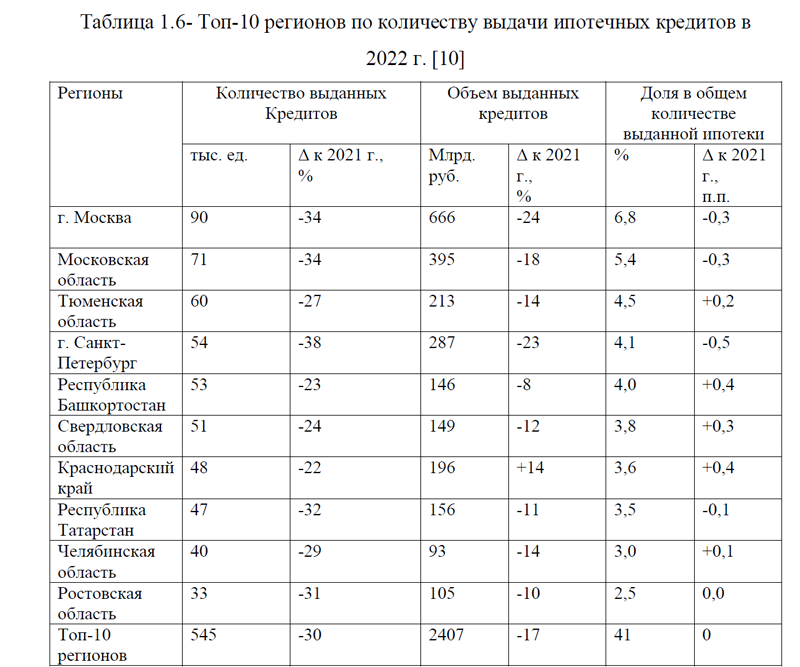

В 2022 г. выдача ипотечных кредитов в топ-10 регионов составила 545 тыс. кредитов (-30% к 2021 г.) на сумму 2,4 трлн. руб. (-17%). Динамика выдачи в крупнейших регионах соответствовала общерыночной.

В результате доля топ-10 регионов в совокупной выдаче ипотеки сохранилась на уровне 2021 г. (41,0% по количеству и 50,0% по объему). При этом отдельные регионы смогли увеличить свои доли в общей выдаче ипотечных кредитов: Тюменская область, Республика Башкортостан, Свердловская область, Краснодарский край и Челябинская область.

Состав топ-10 регионов по выдаче ипотечных кредитов практически не изменился, традиционные лидеры – Москва (90 тыс. кредитов в 2022 г.) и Московская область (71 тыс. кредитов). На них пришлось более 12,0% всего количества выдач; в топ-10 регионов в 2022 г. вошла также Ростовская область (33 тыс. кредитов).

Средневзвешенные ставки по ипотеке в 2022 г. находились в диапазоне

от 5,3 до 11,2% в зависимости от региона (в 2021 г. – от 6,1 до 8,3%).

Средний размер ипотечного кредита в регионах (во многом зависит от уровня цен на жилье) варьировался от 1,1 до 7,4 млн. руб. в 2022 г., таблица 1.6.

Таблица 1.6- Топ-10 регионов по количеству выдачи ипотечных кредитов в 2022 г. [10]

| Регионы |

Количество выданных Кредитов |

Объем выданных кредитов |

Доля в общем количестве выданной ипотеки |

|||

| тыс. ед. |

к 2021 г., % |

Млрд. руб. |

к 2021 г., % |

% |

к 2021 г., п.п. |

|

| г. Москва | 90 | -34 | 666 | -24 |

6,8

|

-0,3 |

| Московская область | 71 | -34 | 395 | -18 | 5,4 | -0,3 |

| Тюменская область | 60 | -27 | 213 | -14 | 4,5 | +0,2 |

| г. Санкт-Петербург | 54 | -38 | 287 | -23 | 4,1 | -0,5 |

| Республика Башкортостан | 53 | -23 | 146 | -8 | 4,0 | +0,4 |

| Свердловская область | 51 | -24 | 149 | -12 | 3,8 | +0,3 |

| Краснодарский край | 48 | -22 | 196 | +14 | 3,6 | +0,4 |

| Республика Татарстан | 47 | -32 | 156 | -11 | 3,5 | -0,1 |

| Челябинская область | 40 | -29 | 93 | -14 | 3,0 | +0,1 |

| Ростовская область | 33 | -31 | 105 | -10 | 2,5 | 0,0 |

| Топ-10 регионов | 545 | -30 | 2407 | -17 | 41 | 0 |

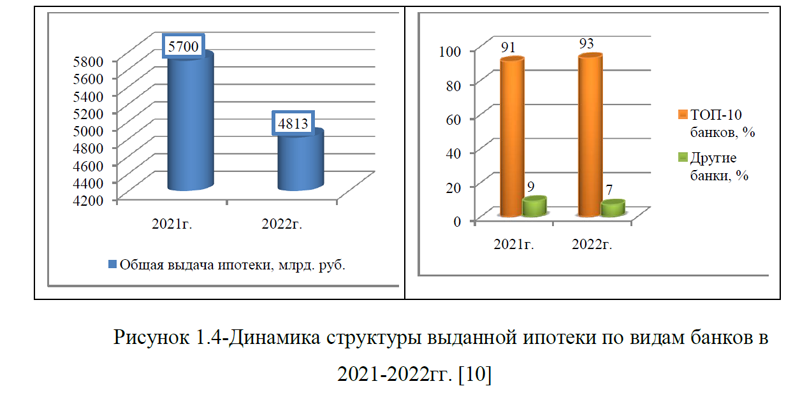

Рассмотрим показатели конкуренции на рынке ипотечного кредитования в России. В 2022 г. выдача ипотечных кредитов крупнейшими банками сократилась, как и в целом по рынку: топ-10 банков предоставили 1,2 млн. ипотечных кредитов (-29% к 2021 г.) на сумму 4,5 трлн. руб. (-14%). При этом концентрация на крупнейших участниках рынка возросла доля топ-10 банков в общем объеме ипотечной выдачи увеличилась до 93,0% (+2 п.п. к 2021 г.), рисунок 1.4. На два крупнейших банка пришлось 73,0 % объема выданных ипотечных кредитов (+1 п.п.).

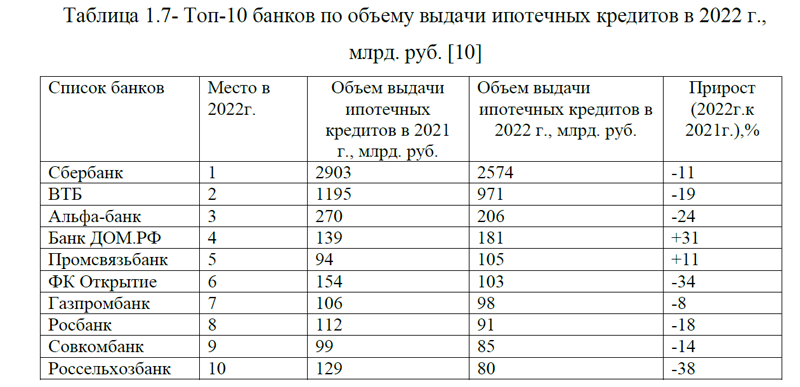

По итогам 2022 г. состав топ-10 банков по объему выдачи ипотеки не изменился, традиционные лидеры – Сбербанк (2,57 трлн. руб., 53% от общей выдачи), ВТБ (0,97 трлн руб., 20%) и Альфа-Банк (0,21 трлн. руб., 4,0%). Банк ДОМ.РФ увеличил объем выдачи на 31% (до 181 млрд руб.), что позволило ему подняться на четвертое место. Промсвязьбанк выдал 105 млрд. руб. ипотечных кредитов (+11% к 2021 г.), в результате – вошел в пятерку лидеров Газпромбанк (выдача ипотеки в 2022 г. 98 млрд. руб.) поднялся на одну позицию и занял седьмое место, таблица 1.7. [10]

Таблица 1.7- Топ-10 банков по объему выдачи ипотечных кредитов в 2022 г., млрд. руб. [10]

| Список банков | Место в 2022г. |

Объем выдачи ипотечных кредитов в 2021 г., млрд. руб. |

Объем выдачи ипотечных кредитов в 2022 г., млрд. руб. |

Прирост (2022г.к 2021г.),% |

| Сбербанк | 1 | 2903 | 2574 | -11 |

| ВТБ | 2 | 1195 | 971 | -19 |

| Альфа-банк | 3 | 270 | 206 | -24 |

| Банк ДОМ.РФ | 4 | 139 | 181 | +31 |

| Промсвязьбанк | 5 | 94 | 105 | +11 |

| ФК Открытие | 6 | 154 | 103 | -34 |

| Газпромбанк | 7 | 106 | 98 | -8 |

| Росбанк | 8 | 112 | 91 | -18 |

| Совкомбанк | 9 | 99 | 85 | -14 |

| Россельхозбанк | 10 | 129 | 80 | -38 |

Таким образом, ключевыми событиями рынка ипотечного кредитования в 2022 году являлись следующие. В 2022 г. выдача ипотеки сократилась относительно рекордного 2021 г.: банки предоставили

1,3 млн. ипотечных кредитов (-30%) на сумму 4,8 трлн. руб. (-16%). При этом по количеству выдача 2022 г. соответствует докризисному 2019 г., а в объеме выше на 64,0%

Средневзвешенная ставка по ипотеке на вторичном рынке выросла до 9,3% (+1 п.п.), на новостройки снизилась до 4,3% (-1,6 п.п. к 2021 г.) благодаря льготным программам и ипотеке с субсидией от застройщика.

Выдача ипотеки с господдержкой оставалась высокой: 485 тыс. кредитов (-1% к 2021 г.) на сумму 2,2 трлн. руб. (+41,0%), доля льготной ипотеки достигла максимумов (35,0% в общем количестве выдач). При этом в течение года льготные программы оперативно донастраивались в зависимости от развития ситуации на ипотечном рынке.

Ипотечный портфель в 2022 г. увеличился на 2 трлн. руб. до 14,1 трлн. руб. на 01.01.2023. При этом ипотека обеспечила 86,0% прироста всех розничных кредитов, а ее доля впервые превысила 50,0% в общей задолженности физических лиц.

В 2023 г. выдача ипотеки будет сопоставима с уровнем прошлого года с учетом непростых макроэкономических условий и накопившихся рисков. Контрциклическую поддержку рынку окажут продление «Льготной ипотеки» и расширение «Семейной ипотеки». В результате доля льготных программ в выдаче ипотеки останется высокой (30,0% по количеству и 45,0% по объему).

Итак, в представленный анализ показал, что рынок ипотечного кредитования развивается наиболее быстрыми темпами, меняются условия ипотечного кредитования, разработаны множество ипотечных программ. Деятельность по регулированию рынка ипотечного жилищного кредитования регулируется федеральными законами, кодексами РФ и Постановлениями РФ. Для того, чтобы на примере объекта исследования оценить систему ипотечного жилищного кредитования и предложить пути решения слабых мест в финансовой организации, перейдем к следующей главе выпускной квалификационной работе.

ВКР Ипотечное кредитование(Приложение А)

ВКР Ипотечное кредитование(Приложение Б)

ВКР Ипотечное кредитование(Приложение Г)

ВКР на заказ без посредников