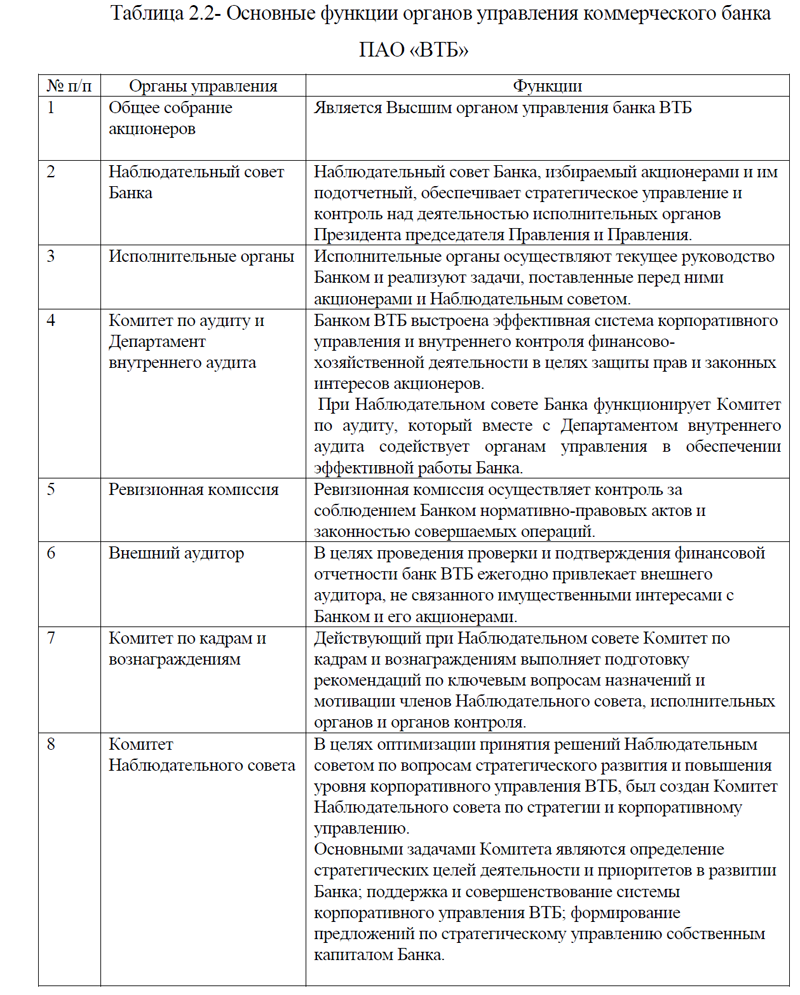

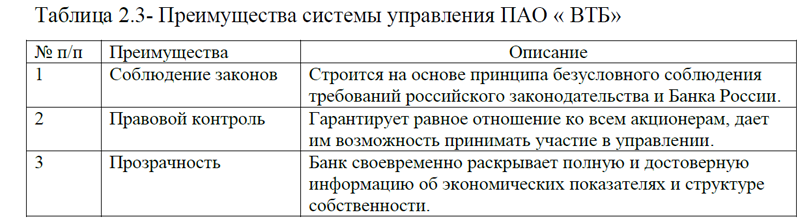

ВКР Ипотечное кредитование (2023г)

В России существует два типа оснований,

по которым может возникать ипотека: в силу закона и в силу договора.

по которым может возникать ипотека: в силу закона и в силу договора.1)В силу закона. Когда клиент приобретает жилье, которое становится залогом. Это так называемое целевое кредитование – когда банк дает кредит на определенный объект недвижимости.

2)В силу договора. Заемщик заключает с банком договор об ипотеке и закладывает уже имеющееся в собственности жилье, чтобы получить заем. При этом кредитование может быть нецелевым – заемщик тратит средства на любые нужды, главное, что его недвижимость остается в залоге у банка. [7]

При этом, ипотека бывает различных видов: льготная, семейная, военная. По способу оплаты выплачивать ипотеку можно двумя способами: аннуитетными или дифференцированными платежами. По объекту приобретаемой недвижимости ипотека может предоставляться для покупки жилой и коммерческой недвижимости, а также ипотека бывает для приобретения недвижимости на первичном или вторичном рынке. По программам государственной поддержки ипотека бывает: с материнским капиталом, с государственной поддержкой, для семей с детьми,

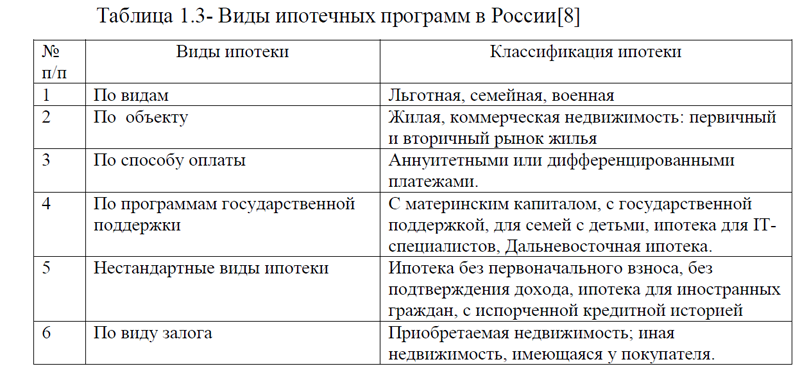

ипотека для IT-специалистов, Дальневосточная ипотека. Иными видами ипотечных программ являются: ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей и др., таблица 1.3.

ипотека для IT-специалистов, Дальневосточная ипотека. Иными видами ипотечных программ являются: ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей и др., таблица 1.3.Таблица 1.3- Виды ипотечных программ в России[8]

| № п/п | Виды ипотеки | Классификация ипотеки |

| 1 | По видам | Льготная, семейная, военная |

| 2 | По объекту | Жилая, коммерческая недвижимость: первичный и вторичный рынок жилья |

| 3 | По способу оплаты | Аннуитетными или дифференцированными платежами. |

| 4 | По программам государственной поддержки | С материнским капиталом, с государственной поддержкой, для семей с детьми, ипотека для IT-специалистов, Дальневосточная ипотека. |

| 5 |

Нестандартные виды ипотеки

|

Ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей |

| 6 | По виду залога | Приобретаемая недвижимость; иная недвижимость, имеющаяся у покупателя. |

Рассмотрим кратко некоторые виды ипотеки.

1)По видам ипотеки.

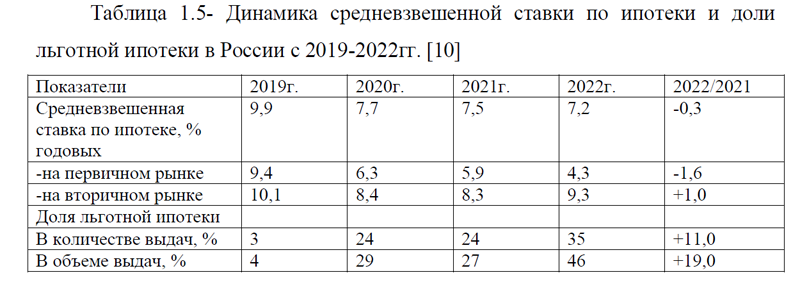

1.1)Льготная ипотека. Программа льготной ипотеки по сниженной ставке предлагается для тех граждан Российской Федерации, которые не попадают под другие программы. Она действует с апреля 2020 года по 1 июля 2022 года и не имеет ограничений по составу семьи, возрасту заёмщика, региону проживания и покупки жилья или месту работы. Изначально льготная ставка составляла 6,5%, а в июле 2021 года её подняли до 7,0%, далее до 12,0% рисунок 1.1.

По правилам программы на первоначальный взнос потребуется минимум 15,0%, а максимальная сумма кредита – 12000000 рублей на срок до 30 лет. [10]

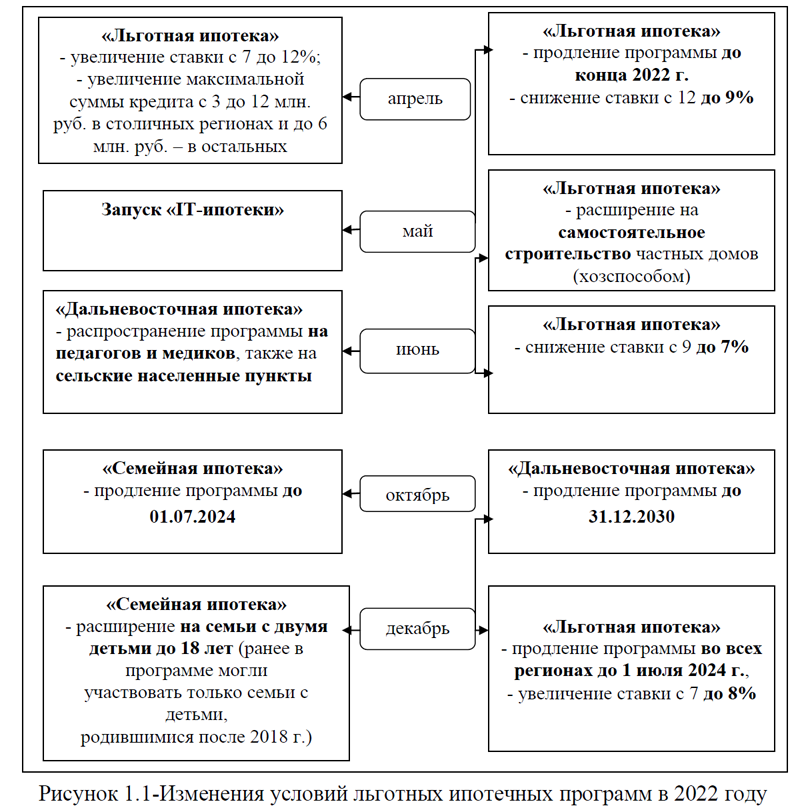

Есть льготные программы для поддержки отдельных регионов. Например, федеральная государственная программа Дальневосточной ипотеки – жители ДФО могут получить ипотеку под 2,0%. А те, у кого есть регистрация в Ростовской области, могут воспользоваться Единой ипотечной региональной программой.

1.2)Семейная ипотека. Семейная ипотека – программа льготной ипотеки по сниженной ставке до 6,0%. При этом первоначальный взнос должен составлять не менее 15,0% от стоимости жилья. Воспользоваться этой программой могут семьи, где хотя бы один ребенок родился в период с 1 января 2018 года по 31 декабря 2022 года или семьи, где есть ребенок с инвалидностью. Семейную ипотеку можно оформить для покупки частного дома, земельного участка, квартиры в новостройке или на вторичном рынке. Также банки могут рефинансировать уже имеющийся ипотечный кредит по льготной ставке. Семейная ипотека – программа для семей, где есть дети, родившиеся с 1 января 2018 года по 31 декабря 2022 года или ребенок-инвалид.

1.3) Военная ипотека. Военная ипотека – программа льготной ипотеки для покупки жилья военнослужащими в России. Особенность военной ипотеки в том, что государство выплачивает кредит за человека, пока тот служит по контракту. При этом неважно, владеет ли он уже недвижимостью, какое у него семейное положение или регион проживания.

Чтобы приобрести жилье по военной ипотеке военнослужащий должен участвовать в программе накопительно-ипотечной системы, или НИС. Участники НИС имеют специальный счет, на который ежегодно перечисляется определенная сумма – в 2022 году она составила 311044, 50 рублей. Через три года военнослужащий может использовать накопления в виде целевого жилищного займа как первый взнос за ипотеку. А может продолжать копить деньги до конца службы и купить жилье единой выплатой. Особенность военной ипотеки в том, что государство выплачивает кредит за человека, который служит по контракту.

2)По способу оплаты. Выплачивать ипотеку можно двумя способами: аннуитетными или дифференцированными платежами. В первом случае долг гасится равными суммами на протяжении всего периода кредитования. Во втором – по мере выплаты долга сумма постепенно уменьшается или увеличивается (в зависимости от договоренностей). Последний вариант становится все менее популярным у кредиторов, при этом никто не отменяет возможности досрочного погашения: если в какой-то момент внести дополнительные средства, то банк пересчитает размер ежемесячного платежа, либо сократит срок кредита.

3)По программам государственной поддержки. Государство помогает некоторым категориям граждан покупать недвижимость – субсидирует процентную ставку или делает выплаты, которые можно потратить на формирование первоначального взноса или частичное досрочное погашение. В России есть несколько программ поддержки. Рассмотрим подробнее.

3.1)Ипотека с материнским капиталом. Пенсионный фонд дает сертификат за рождение ребёнка (первого, второго или последующего). Тратить эти средства можно после достижения ребенком 3 лет. Возраст ребёнка не играет роли, если сумма по сертификату тратится на первоначальный взнос или погашение ипотечного долга. Воспользоваться материнским капиталом можно и в программах ипотеки с господдержкой – тогда собственные расходы будут минимальными.

3.2)Ипотека с господдержкой для самого широкого круга заемщиков. Она была запущена в 2020 году и называется «Господдержка-2020». Программа призвана поддержать строительный сектор. Государство субсидирует ставку, и она снижается для заемщика до 7,0% годовых. Главное условие – жилье можно купить только в новостройке. Также в рамках этой программы появилась возможность взять кредит на строительство дома по индивидуальному проекту.

3.3)Для семей с детьми. Если в семье есть ребёнок, который родился в период с 01.01.2018 по 31.12.2023 или ребенок с инвалидностью не старше 18 лет, можно оформить заем под 6,0% (для жителей Дальнего Востока – 5,0%), но банки могут давать дополнительные дисконты и устанавливать ставки ниже этих значений. Эта программа действует также только на первичном рынке жилья, за исключением Дальневосточного региона – там в сельских поселениях семейную ипотеку можно взять и на вторичном рынке жилья.

3.4)Субсидия для многодетных семей. Родители, у которых родилось 3 и более детей, могут рассчитывать на помощь от государства -450000 рублей на погашение остатка долга по имеющейся ипотеке. Право на поддержку получают те, у кого третий и последующие дети родились в 2019-2023 годах.

3.5)Ипотека для IT-специалистов. Эта программа ориентирована на IT-специалистов и тоже является одной из самых выгодных. При этом стать участником программы могут лишь работники аккредитованных IT-компаний. То есть если человек уволится, но не перейдет в другую аккредитованную фирму, то льгота на него распространяться не будет.

3.6) Дальневосточная ипотека. Минимальную процентную ставку могут получить семьи в которых оба супруга не достигли 36 лет, либо семья из одного родителя до 36 лет и ребёнка до 19 лет, программа также доступна участникам «Дальневосточного гектара» и работникам медицинской и образовательной сфер без ограничений по возрасту.

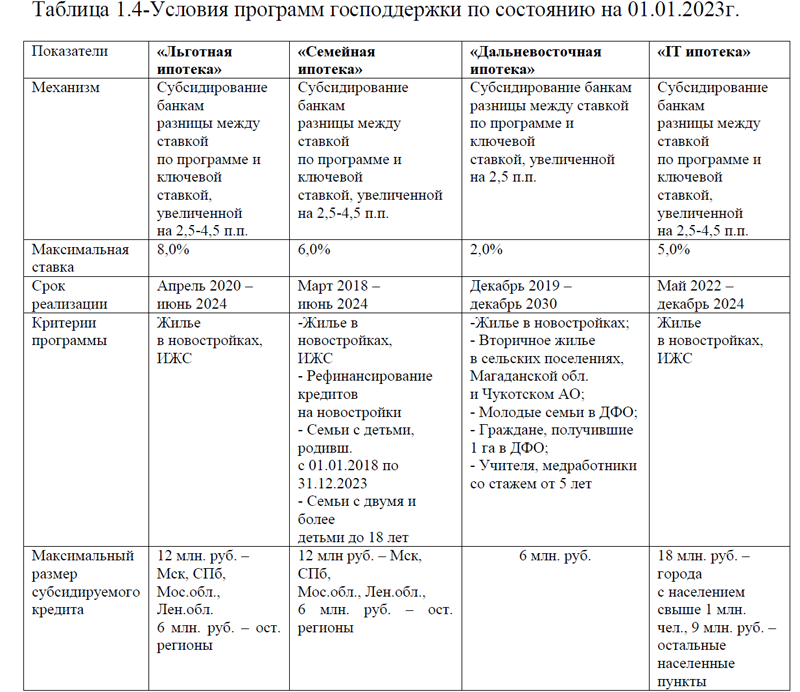

В 2022 году условия программ господдержки были изменены по некоторым видам ипотеки, основные изменения представлены в таблице 1.4.

4)Нестандартные виды ипотеки. К нестандартным видам ипотеки отно- сятся варианты, когда, например, на предприятии предусмотрена корпоратив- ная ипотека. После отработанного указанного периода 5-20 лет сотрудники могут претендовать на помощь со стороны своего работодателя. Либо ситуации, когда приобретается не жилплощадь или заемщик не гражданин РФ. Приведем нестандартные виды ипотеки.

4.1) Ипотека без первоначального взноса.

Такой вариант допускается под залог другой недвижимости, оформленной в собственность заемщика. Для этой цели подойдет квартира, загородный дом, жилой дом, в черте города, коттедж или любая другая недвижимость. Подойдет собственность в качестве залога или нет принимает решение банк.

4.2)Ипотека для клиентов с испорченной кредитной историей. Негативная кредитная история препятствие для получения ипотеки, но при соблюдении некоторых требований банки ее все же выдают. От заемщика могут потребовать привести поручителя, внести первоначальный взнос от 30,0 до 50,0 %, оформить залог под покупаемую недвижимость. Процентная ставка для таких клиентов тоже может быть выше, чем для других. Но при качественном исполнении обязательств в течение половины срока, заемщик вправе запросить пересмотр ставки в сторону снижения.

Таблица 1.4-Условия программ господдержки по состоянию на 01.01.2023г.

| Показатели |

«Льготная ипотека» |

«Семейная ипотека» |

«Дальневосточная ипотека» |

«IT ипотека» |

| Механизм |

Субсидирование банкам разницы между ставкой по программе и ключевой ставкой, увеличенной на 2,5-4,5 п.п. |

Субсидирование банкам разницы между ставкой по программе и ключевой ставкой, увеличенной на 2,5-4,5 п.п. |

Субсидирование банкам разницы между ставкой по программе и ключевой ставкой, увеличенной на 2,5 п.п. |

Субсидирование банкам разницы между ставкой по программе и ключевой ставкой, увеличенной на 2,5-4,5 п.п. |

| Максимальная ставка | 8,0% | 6,0% | 2,0% | 5,0% |

| Срок реализации |

Апрель 2020 – июнь 2024 |

Март 2018 – июнь 2024 |

Декабрь 2019 – декабрь 2030 |

Май 2022 – декабрь 2024 |

| Критерии программы |

Жилье в новостройках, ИЖС |

-Жилье в новостройках, ИЖС – Рефинансирование кредитов на новостройки – Семьи с детьми, родивш. с 01.01.2018 по 31.12.2023 – Семьи с двумя и более детьми до 18 лет |

-Жилье в новостройках; – Вторичное жилье в сельских поселениях, Магаданской обл. и Чукотском АО; – Молодые семьи в ДФО; – Граждане, получившие 1 га в ДФО; – Учителя, медработники со стажем от 5 лет |

Жилье в новостройках, ИЖС |

|

Максимальный размер субсидируемого кредита |

12 млн. руб. – Мск, СПб, Мос.обл., Лен.обл. 6 млн. руб. – ост. регионы |

12 млн руб. – Мск, СПб, Мос.обл., Лен.обл., 6 млн. руб. – ост. регионы |

6 млн. руб. |

18 млн. руб. – города с населением свыше 1 млн. чел., 9 млн. руб. – остальные населенные пункты |

4.3) Ипотека для нерезидентов и иностранцев. Ипотеку в РФ могут оформить и иностранцы, но при этом они должны быть налоговыми резидентами. То есть быть официально трудоустроены и производить со своих доходов отчисления в бюджеты и фонды. При этом минимальный срок работы в РФ от полугода. Дополнительным плюсом будет наличие супруга-россиянина, вид на жительство и любая недвижимость в собственности. Если иностранец подпадает под категорию беженца или переселенца, то он вправе претендовать на льготные условия.

4.4)Ипотека для заемщиков без официального трудоустройства.

Эта категория заемщиков отличается высоким риском для кредитных учреждений. Поэтому к таким лицам предъявляются повышенные требования. Например, сумма первоначального взноса может доходить до половины займа. Также могут попросить привлечь созаемщиков и поручителей. К тому же, банк обяжет застраховаться самого клиента и оформит объект ипотеки в залог.

4.5) Ипотека под гараж или паркинг. Редкая программа для банков, потому что сложно выделить объект кредитования. Соискателю понадобится представить документы, что гараж – это самостоятельное строение, в надлежащем состоянии и не подлежит сносу. Для паркинга, понадобится принести бумаги о том, что место находится в том же жилом доме, где и проживает заемщик. Сумма минимального первоначального взноса стартует от 30,0 %.

4.6)Ипотека на проведение ремонта. В этом случае подразумевается проведение ремонта в новом жилье, которое и оформляется в качестве залога. На руки заемщик получит до 50-70,0 % от рыночной стоимости недвижимости. Срок кредитования достигает 25 лет от 13,0 % годовых и выше.

4.7) Ипотека для предпринимателей и крупного бизнеса. Бизнесмены могут оформить кредит на покупку недвижимого имущества коммерческого назначения: складские, торговые, промышленные и офисные здания. По таким программам предусмотрены более жесткие требования. Максимальный срок кредитования до 10 лет. Также придется собрать большой пакет документов с обязательным предоставлением данных о капитальном, а не временном строительстве объекта кредитования.

4.8) Ипотека для пожилых граждан. Основное требование к таким заемщикам – ограничение по возрасту. На момент завершения выплат по ипотеке клиенту должно быть не больше 75-85 лет. Работа с такой категорией граждан сопряжена с большими рисками, поэтому банки редко предлагают такие программы.

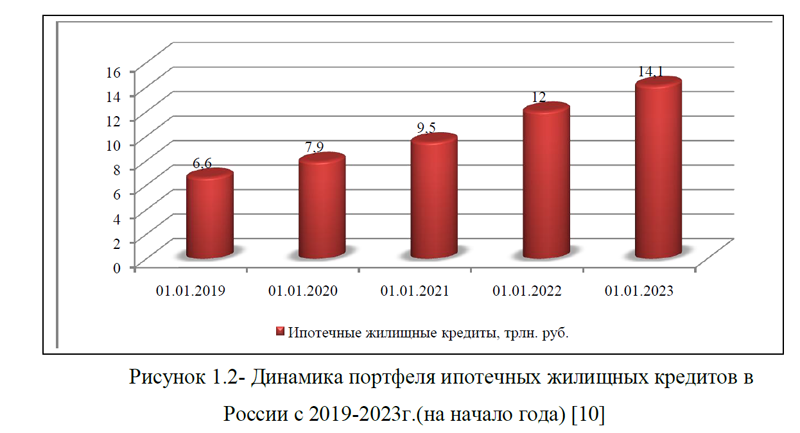

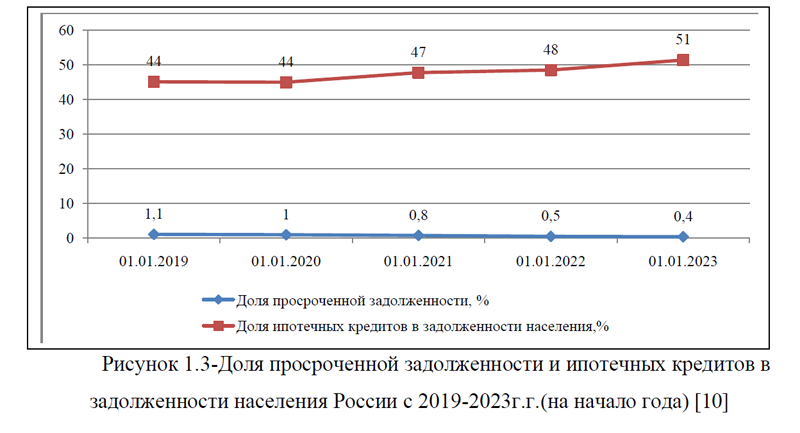

Таким образом, выше были рассмотрены основные виды ипотечных программ в России и изменения, которые произошли системе ипотечного кредитования в 2022 году. Для того, чтобы подробнее рассмотреть анализ развития рынка ипотечного жилищного кредитования в России, перейдем к следующему параграфу исследования.

ВКР Ипотечное кредитование(Приложение А)

ВКР Ипотечное кредитование(Приложение Б)

ВКР Ипотечное кредитование(Приложение Г)

ВКР на заказ, без посредников