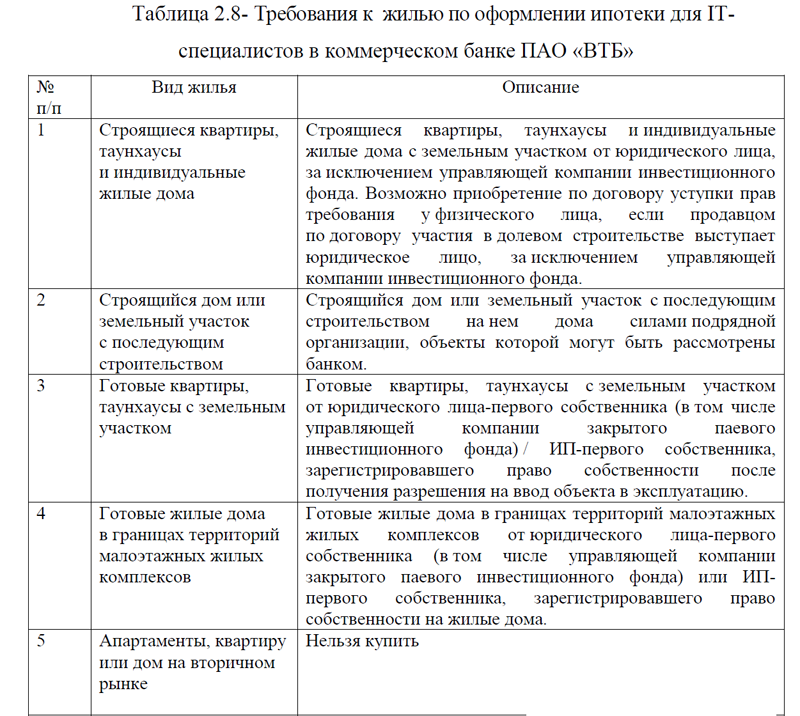

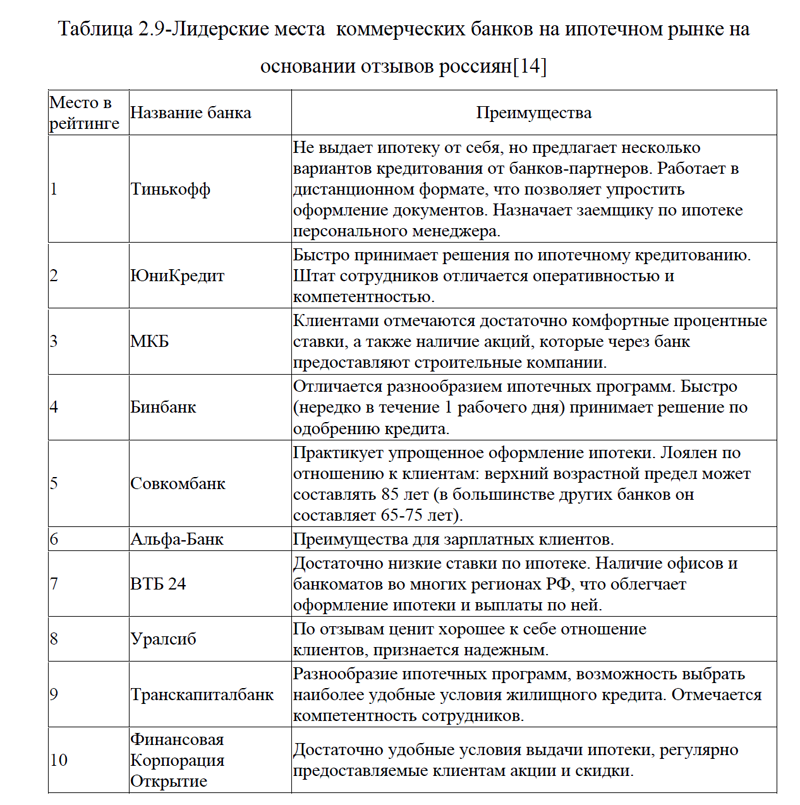

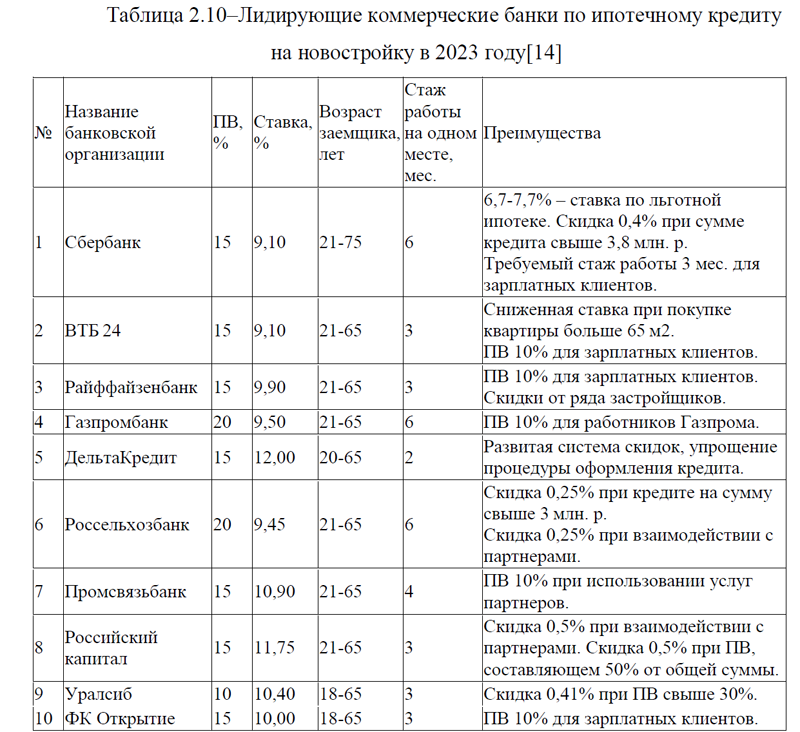

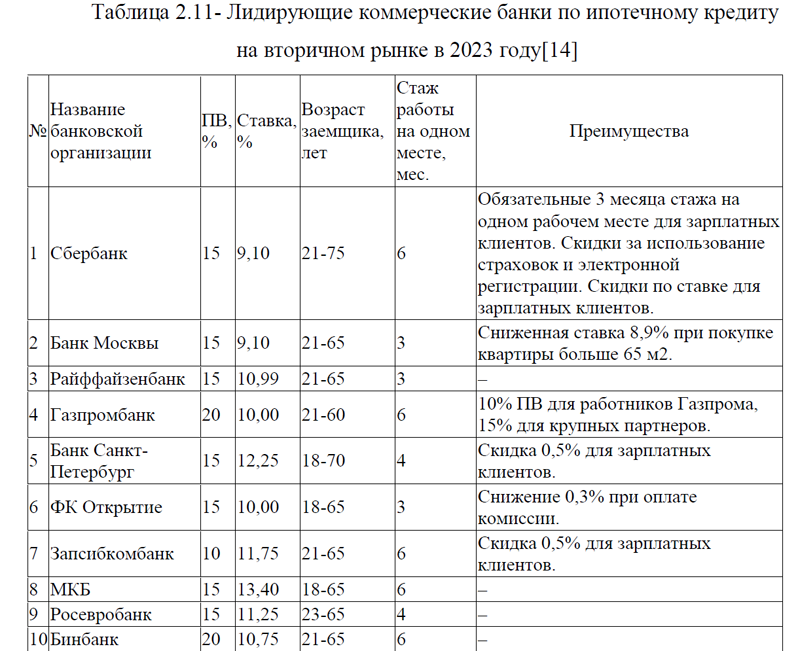

ВКР Ипотечное кредитование (2023г)

Понятие «ипотека» появилось в древней Греции

и изначально применялось для обозначения ответственности должника перед тем, кто выдал ему кредит в виде земельных владений. Со временем термин только укрепился, но уже в значении «залог недвижимого имущества», и сегодня он знаком каждому. Ипотечный кредит – это заём, предоставляемый гражданам для покупки жилья или дорогостоящих товаров под залог недвижимости.

и изначально применялось для обозначения ответственности должника перед тем, кто выдал ему кредит в виде земельных владений. Со временем термин только укрепился, но уже в значении «залог недвижимого имущества», и сегодня он знаком каждому. Ипотечный кредит – это заём, предоставляемый гражданам для покупки жилья или дорогостоящих товаров под залог недвижимости.Слово «ипотека» переводится с греческого как «основание», «залог», «предупреждение»: так называли столбы, которые ставили на границе заложенного земельного участка, как предупреждение должнику, что в случае неуплаты кредитор может забрать землю. В ипотеку можно приобретать жилье, автомобили, предметы роскоши, а также использовать кредитные

средства для оплаты обучения или дорогостоящего лечения. Ипотеку представляют в основном коммерческие банки. Отношения между банком и клиентом регулируются с помощью 2 договоров: 1)основной, или кредитный договор, в котором указываются соглашения между заёмщиком и банком, а также условия передачи денежных средств; 2)дополнительный, или договор об ипотеке, в котором прописан залог – предмет ипотеки, его рыночная стоимость, а также размер обязательства и срок его исполнения. В зависимости от вида приобретаемой недвижимости и условий кредитования необходимо заплатить от 15,0% от стоимости жилья в виде первоначального взноса. Ипотечный заем выдается во всех банках примерно по одному алгоритму. Рассмотрим подробнее.

средства для оплаты обучения или дорогостоящего лечения. Ипотеку представляют в основном коммерческие банки. Отношения между банком и клиентом регулируются с помощью 2 договоров: 1)основной, или кредитный договор, в котором указываются соглашения между заёмщиком и банком, а также условия передачи денежных средств; 2)дополнительный, или договор об ипотеке, в котором прописан залог – предмет ипотеки, его рыночная стоимость, а также размер обязательства и срок его исполнения. В зависимости от вида приобретаемой недвижимости и условий кредитования необходимо заплатить от 15,0% от стоимости жилья в виде первоначального взноса. Ипотечный заем выдается во всех банках примерно по одному алгоритму. Рассмотрим подробнее.1)Клиент подает заявку. В ней указывается цель и желаемая сумма кредитования. Обязательно указать, что планируется приобрести – жилье на первичном или вторичном рынке, рефинансировать имеющийся заем с квартирой в качестве залога.

2)Банк изучает документы. Проверяет вашу кредитоспособность, учитывая доход, наличие задолженности по другим кредитам, изучает трудовой стаж, семейное положение и пр. Если кредитор решит, что заемщик справится с долговой нагрузкой по запрашиваемому кредиту, он может одобрить заявку.

3)Заемщик ищет подходящее жильё. Самостоятельно изучает имеющиеся варианты в рамках одобренной суммы. Если это покупка вторичного жилья, нужно будет заказать отчет об оценке, определяющий рыночную стоимость недвижимости.

4)Подготовка к сделке и ее осуществление. Если банк одобряет объект недвижимости, можно готовиться к сделке. Заемщику нужно оформить страховку. Для вторичного жилья нужно застраховать сам объект от риска гибели и повреждения, а также жизнь заемщика. В течение первых трех лет с момента регистрации права собственности потребуется и страхование риска потери права собственности (титула). Если приобретается жилье на этапе строительства, на сделку нужно только страхование жизни. Далее проводится сделка. Продавец и покупатель подписывают соответствующий договор. С банком подписывается кредитный договор.

5)Регистрация права собственности. В случае со вторичным жильем необходимо сразу зарегистрировать право собственности.[6]

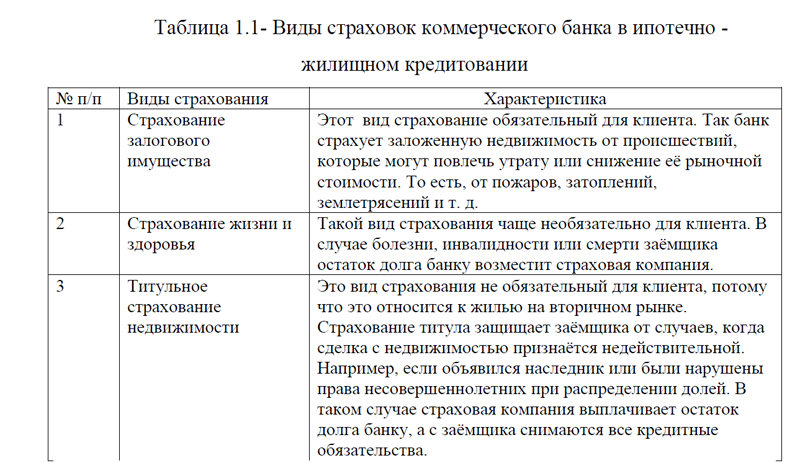

Так как ипотечное кредитование подразумевает выдачу денежных средств на долгий период, банк защищает себя всевозможными способами от финансовых потерь. И страхование сделок с недвижимостью – один из них. Обычно банки предлагают 3 вида страховки: жизни и здоровья заёмщика, залогового имущества и титула, таблица 1.1

Несмотря на то, что часть страховок не обязательна – банк может стимулировать клиента оформить их путём повышения процентной ставки в случае отказа. Также условия страхования изменяются в зависимости от схемы. Главная разница между агентской и коллективной схемой – в страховщике.

Таблица 1.1- Виды страховок коммерческого банка в ипотечно -жилищном кредитовании

| № п/п | Виды страхования | Характеристика |

| 1 | Страхование залогового имущества | Этот вид страхование обязательный для клиента. Так банк страхует заложенную недвижимость от происшествий, которые могут повлечь утрату или снижение её рыночной стоимости. То есть, от пожаров, затоплений, землетрясений и т. д. |

| 2 | Страхование жизни и здоровья | Такой вид страхования чаще необязательно для клиента. В случае болезни, инвалидности или смерти заёмщика остаток долга банку возместит страховая компания. |

| 3 | Титульное страхование недвижимости | Это вид страхования не обязательный для клиента, потому что это относится к жилью на вторичном рынке. Страхование титула защищает заёмщика от случаев, когда сделка с недвижимостью признаётся недействительной. Например, если объявился наследник или были нарушены права несовершеннолетних при распределении долей. В таком случае страховая компания выплачивает остаток долга банку, а с заёмщика снимаются все кредитные обязательства. |

1)При агентской схеме страхует страховая компания, она же выбирает тарифы и размеры  взносов для клиента в зависимости от его возраста и состояния здоровья. Договор с компанией придется продлевать ежегодно, а процесс признания случая страховым и получение премий может затянуться надолго.

взносов для клиента в зависимости от его возраста и состояния здоровья. Договор с компанией придется продлевать ежегодно, а процесс признания случая страховым и получение премий может затянуться надолго.

2)При коллективной схеме страхует непосредственно банк. Тарифы едины для всех клиентов, независимо от их возраста и состояния здоровья. Договор действует на протяжении всего периода кредитования, а премия выплачивается сразу же при наступлении страхового случая.

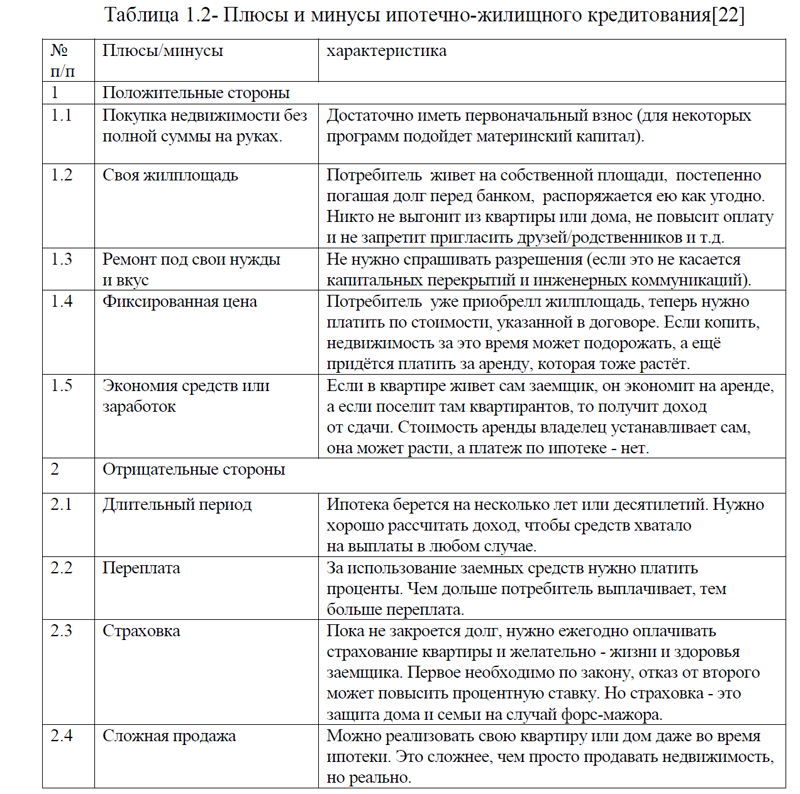

Ипотечно-жилищное кредитование имеет как свои плюсы, так и минусы, таблица 1.2. [22]

Кроме недостатков, ипотечное кредитование имеет определенные проблемы в России, ими являются: общеэкономические, инфляционные, связанные со сроками кредитования, связанные с монополиями, Связанные с наличием альтернативных вариантов вложений, обусловленные миграционной политикой. Рассмотрим подробнее.

1)Общеэкономические. В связи с долгосрочностью ипотечного кредитования его выгодное применение возможно лишь в условиях как экономической, так и политической стабильности, которая сохраняется на протяжении десятилетий. В реалиях российского рынка достигнуть такого состояния крайне сложно, в том числе в силу наличия зависимости от мировых цен на различное сырье. [12]

Таблица 1.2- Плюсы и минусы ипотечно-жилищного кредитования[22]

| № п/п | Плюсы/минусы | характеристика |

| 1 | Положительные стороны | |

| 1.1 | Покупка недвижимости без полной суммы на руках. | Достаточно иметь первоначальный взнос (для некоторых программ подойдет материнский капитал). |

| 1.2 | Своя жилплощадь | Потребитель живет на собственной площади, постепенно погашая долг перед банком, распоряжается ею как угодно. Никто не выгонит из квартиры или дома, не повысит оплату и не запретит пригласить друзей/родственников и т.д. |

| 1.3 | Ремонт под свои нужды и вкус | Не нужно спрашивать разрешения (если это не касается капитальных перекрытий и инженерных коммуникаций). |

| 1.4 | Фиксированная цена | Потребитель уже приобрелл жилплощадь, теперь нужно платить по стоимости, указанной в договоре. Если копить, недвижимость за это время может подорожать, а ещё придётся платить за аренду, которая тоже растёт. |

| 1.5 | Экономия средств или заработок | Если в квартире живет сам заемщик, он экономит на аренде, а если поселит там квартирантов, то получит доход от сдачи. Стоимость аренды владелец устанавливает сам, она может расти, а платеж по ипотеке – нет. |

| 2 | Отрицательные стороны | |

| 2.1 | Длительный период | Ипотека берется на несколько лет или десятилетий. Нужно хорошо рассчитать доход, чтобы средств хватало на выплаты в любом случае. |

| 2.2 | Переплата | За использование заемных средств нужно платить проценты. Чем дольше потребитель выплачивает, тем больше переплата. |

| 2.3 | Страховка | Пока не закроется долг, нужно ежегодно оплачивать страхование квартиры и желательно – жизни и здоровья заемщика. Первое необходимо по закону, отказ от второго может повысить процентную ставку. Но страховка – это защита дома и семьи на случай форс-мажора. |

| 2.4 | Сложная продажа | Можно реализовать свою квартиру или дом даже во время ипотеки. Это сложнее, чем просто продавать недвижимость, но реально. |

Финансовые организации считают ипотечное финансирование в таких условиях вложением с высокой степенью риска, вследствие чего завышаются процентные ставки. Нестабильность усугубляется также отсутствием гарантий сохранения в неизменном виде законодательной базы.

2) Инфляционные. Еще одним основанием для возникновения проблемы ипотечного кредитования в России является высокий темп инфляции. Вследствие этого получается перекос: депозиты со ставками ниже уровня инфляции не привлекательны для вкладчиков, в то время как доходы растут намного медленнее. Результатом стала ситуация, при которой позволить себе принять участие в ипотеки могут лишь те, кто располагает достаточно высоким уровнем доходов. [12]

3) Связанные со сроками кредитования. Банки заинтересованы в так называемых коротких деньгах, которые быстро возвращаются к ним. Что же касается средств, вложенных в ипотеку, то их возврата нужно ждать десятки лет. За такой долгий промежуток времени ситуация как в стране, так и в мире может диаметрально измениться. Высокие риски в ряде случаев компенсируются за счет привлечения государственного финансирования. Однако средства в бюджете имеют свойство заканчиваться.

4) Связанные с монополиями. Факт оборота крупных сумм денежных средств не способствует увеличению прозрачности рынка строительства первичного жилья. К числу основных застройщиков продолжает относиться достаточно узкий круг компаний. Недостаточно высокий уровень конкуренции в отрасли удерживает высокую стоимость за квадратный метр жилья, что делает ипотеку слишком дорогой для большинства среднестатистических российских семей.

5)Связанные с наличием альтернативных вариантов вложений проблемы развития ипотечного кредитования означают, что коммерческий банк предпочитает более выгодные и краткосрочные кредиты, а не ипотеку.

6) Обусловленные миграционной политикой – особенно остро вопрос о приобретении жилья стоит в крупных городах, куда устремляются потоки мигрантов на заработки. Повышенный спрос влечет увеличение цен на недвижимость.

Итак, выше было дано понятие ипотеки, ее преимущества, недостатки и проблемы ипотечного кредитования в России. Деятельность ипотечного жи- лищного кредитования в РФ регулируется рядом нормативно-правовых актов, это и законы, кодексы, Постановления РФ. Главный нормативный документ – Федеральный закон №?102-ФЗ от 16 июля 1998 года «Об ипотеке (залоге недвижимости)». В нём указаны основные требования к заключению договора, права и обязанности кредитора и заёмщика, правила регистрации. Также существует Федеральный закон от 13.07.2015 N 218-ФЗ (ред. от 18.03.2023) «О государственной регистрации недвижимости», он регламентирует правила записи сделки в государственных органах. Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»(с изм. от 28 декабря 2022 г.), данный закон разъясняет нюансы ипотеки для военных.

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком – физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика» от 01.05.2019 N 76-ФЗ, регулирует отношения в сфере ипотечных каникул. Кроме выше перечисленного, существует также ряд иных нормативно-правовых актов, представленные в Приложении А. В рамках данной работы крайне сложно описать сущность всех нормативно-правовых актов, которые осуществляют регулирование ипотечного рынка. Однако, заслуживает внимание закон об ипотечных каникулах.

Закон об ипотечных каникулах позволяет людям в трудной жизненной ситуации уменьшить размер взносов или взять перерыв на срок до полугода по ипотеке. При этом все платежи переносятся на конец кредитного периода. Оформить ипотечные каникулы могут заёмщики: получившие инвалидность I или II группы; потерявшие трудоспособность более, чем на 2 месяца из-за травмы или болезни; у которых появились несовершеннолетние на иждивении или кто-то в семье получил инвалидность I или II группы, при этом заработок заёмщика за предыдущие 2 месяца сократился на 20%, а платежи по ипотеке съедают более 40,0% от дохода; чей заработок сократился за предыдущие 2 месяца на 30,0% и более и при этом размер ипотечных платежей съедает более 50,0% от дохода; потерявшие работу и зарегистрированные в статусе безработного в центре занятости.

Ипотечные каникулы – это возможность для заемщиков уменьшить размер взносов или взять перерыв на срок до полугода по ипотеке. Но даже если заёмщик попадает под одну из категорий — банк может отказать в оформлении ипотечных каникул, если: сумма кредита превышает 15 миллионов рублей – такая недвижимость считается элитной, и на неё не распространяются льготы; право на ипотечные каникулы уже было использовано; ипотечное жилье – не единственное в собственности у заёмщика. Доля в другой квартире, комната и даже дача могут стать причиной отказа в ипотечных каникулах. [13]

Если заёмщик не попадает под закон об ипотечных каникулах, то он может воспользоваться альтернативными способами: рефинансированием или реструктуризацией ипотеки. Рефинансирование -услуга, которая позволяет полностью или частично закрыть старый кредит, оформив новый на более выгодных условиях.

Рефинансирование можно проводить только в другом банке. По сути – это новый кредит, для которого придётся заново подготавливать пакет документов, оплачивать комиссии и госпошлины. Часто банки на время перехода повышают ставку на 1,0-2,0%, чтобы стимулировать клиентов быстрее завершить процедуру. Рефинансирование позволяет полностью или частично закрыть старый кредит, оформив новый на более выгодных условиях.

С помощью рефинансирования можно совершить: изменение процентной ставки по ипотеке в меньшую сторону – особенно актуально для недавних кредитов, взятых под большой процент; увеличение или уменьшение срока кредитования; объединение нескольких кредитов из нескольких банков в один общий.

Однако, рефинансирование не всегда бывает выгодно. Более простой способ справиться с ипотечными выплатами в затруднительном положении – реструктуризация. Реструктуризация – услуга, которая позволяет изменить условия кредитного договора без оформления нового. Реструктурировать кредит можно в том же банке, в котором его выдали. Обратиться за этой услугой может заёмщик в связи с: потерей работы или существенным сокращением доходов; уходом в декретный отпуск; болезнь родственника, за которым нужен уход; призывом в армию; временной потерей трудоспособности.

Реструктуризация похожа на ипотечные каникулы, так как с её помощью также можно: уменьшить размер ежемесячных платежей путём увеличения срока кредитования; увеличить срок действия кредитного договора; временно отсрочить выплаты; в редких случаях – перевести кредит в другую валюту. Главное отличие – реструктуризация действует в течение всего срока, а ипотечные каникулы – не более 6 месяцев. Но обе услуги негативно сказываются на кредитной истории заёмщика.

Таким образом, в первом параграфе было рассмотрено понятие ипотеки, ее нормативно-правовое регулирование, преимущества, недостатки и основные проблемы ипотечной деятельности в России. Для того, чтобы подробнее описать виды ипотеки, перейдем к следующему параграфу исследования.

ВКР Ипотечное кредитование(Приложение А)

ВКР Ипотечное кредитование(Приложение Б)

ВКР Ипотечное кредитование(Приложение Г)

ВКР на заказ без посредников, без предоплаты