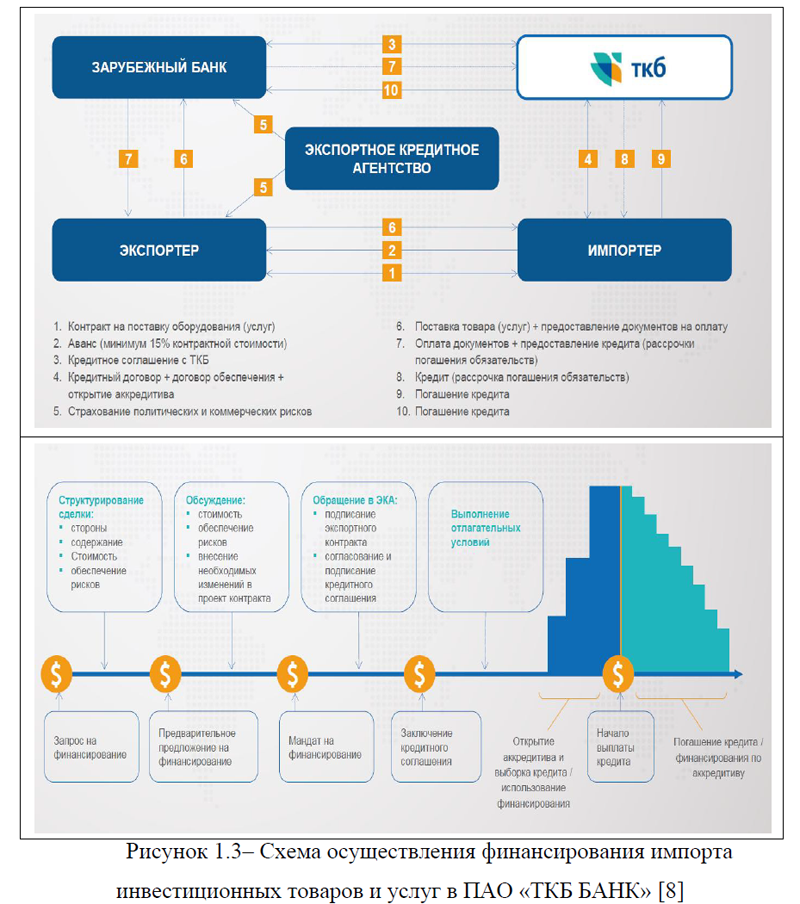

ВКР: Кредитование юридических лиц в ПАО «ТКБ БАНК»

Кредитное досье– это досье, в котором указывается,

сколько заявок на кредиты человек подавал и сколько из них было одобрено, в какие банки он обращался, склонен ли он допускать просрочки при выплате долга, выступал ли когда-нибудь в роли поручителя или созаемщика и прочие сведения, которые могут быть важны для банков. При подаче заявки на кредит в ПАО «ТКБ БАНК» юридическое лицо заполняет анкету (Информационная анкета клиента ТКБ БАНК ПАО – юридического лица, Приложение Б), в котором ЮЛ указывает сведения о деловой репутации: отзывы (в произвольной письменной форме) о ЮЛ других клиентов Банка, имеющих деловые отношения; отзывы (в произвольной письменной форме) о ЮЛ от кредитных организаций, в которых ЮЛ ранее находилось на обслуживании, с информацией этих кредитных организаций об оценке деловой репутации; иное сведения.

сколько заявок на кредиты человек подавал и сколько из них было одобрено, в какие банки он обращался, склонен ли он допускать просрочки при выплате долга, выступал ли когда-нибудь в роли поручителя или созаемщика и прочие сведения, которые могут быть важны для банков. При подаче заявки на кредит в ПАО «ТКБ БАНК» юридическое лицо заполняет анкету (Информационная анкета клиента ТКБ БАНК ПАО – юридического лица, Приложение Б), в котором ЮЛ указывает сведения о деловой репутации: отзывы (в произвольной письменной форме) о ЮЛ других клиентов Банка, имеющих деловые отношения; отзывы (в произвольной письменной форме) о ЮЛ от кредитных организаций, в которых ЮЛ ранее находилось на обслуживании, с информацией этих кредитных организаций об оценке деловой репутации; иное сведения.По имеющимся кредиторам – юридическим лицам, ПАО «ТКБ БАНК» формирует кредитное досье. Требования к составу и форматам предоставления информации в электронном виде из кредитного досье утверждены ЦБ РФ. Рассмотрим подробнее Порядок формирования электронного досье заемщиков – юридических лиц.

Электронное досье заемщиков состоит из документов, созданных в электронной форме без предварительного документирования на бумажном носителе (электронных документов), а также первоначально изготовленных на бумажных носителях и переведенных в электронную форму с помощью средств сканирования документов (электронных образов документов). В том числе, электронное досье содержит документы, в соответствии с которыми Банком сформированы выводы, отраженные в профессиональном суждении.

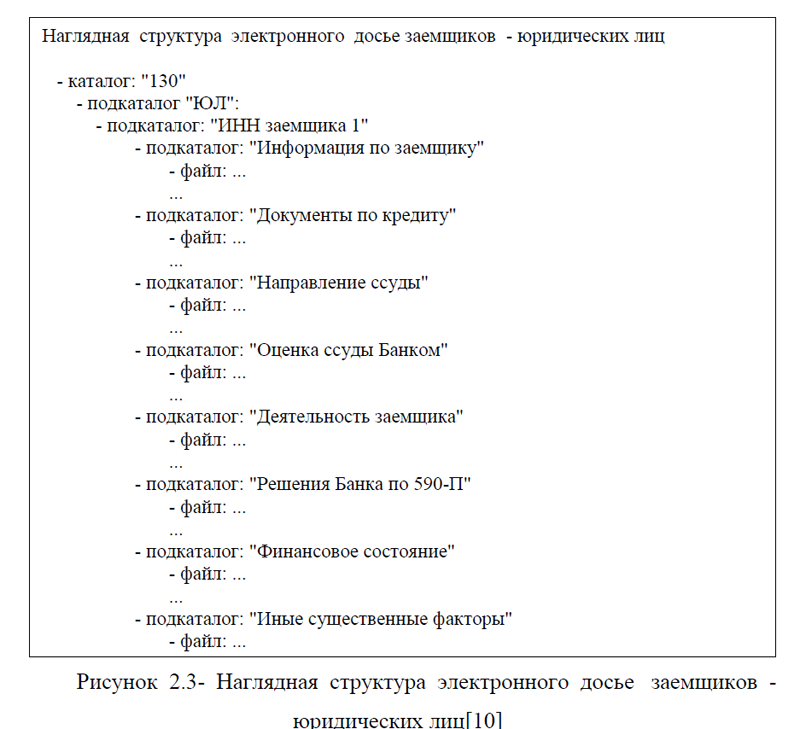

Электронное досье составляется по каждому заемщику с учетом следующего: формируется директория заемщика, в наименовании которой указывается исключительно ИНН заемщика; в директории заемщика формируются поддиректории в соответствии с нижеуказанным перечнем документов; При этом количество символов в имени файла не должно превышать 65 символов на кириллице (и) или латинице и (или) арабских цифр. [9]

Электронные документы, электронные образы документов в составе электронного досье заемщиков должны быть представлены в следующих форматах: – электронные документы формируются в форматах DOC, DOCX, RTF, XLS, XLSX – для документов с текстовым содержанием; – электронные образы документов формируются в форматах PDF, JPEG (JPG), PNG, TIF – для документов с графическим содержанием посредством сканирования документа на бумажном носителе в масштабе 1:1 в черно-белом либо сером цвете (качество не менее 300 точек на дюйм (при необходимости, в целях получения электронных документов более высокого качества, количество точек на дюйм может быть увеличено до 600)) (сканирование в режиме полной цветопередачи осуществляется при наличии в документе цветных графических изображений либо цветного текста, если это имеет значение для цели проверки). При этом рекомендуется

обеспечить объем: – сканированных копий документов в формате Adobe (pdf) – не более 100 страниц в одном документе; – графических копий электронного документа, фотографии (tif, jpeg, png и т. п. ) – не более 20 мегабайт; – электронных таблиц (xls, xlsx) – не более 3000 строк.[9]

обеспечить объем: – сканированных копий документов в формате Adobe (pdf) – не более 100 страниц в одном документе; – графических копий электронного документа, фотографии (tif, jpeg, png и т. п. ) – не более 20 мегабайт; – электронных таблиц (xls, xlsx) – не более 3000 строк.[9]Рассмотрим перечень документов, помещаемых в электронное досье заемщиков – юридических лиц.

1. «Информация по заемщику». Правоустанавливающие документы и документы, характеризующие взаимоотношения с Банком (в зависимости от организационно-правовой формы): свидетельства о регистрации юридическо- го лица, о постановке на налоговый учет; выписка из ЕГРЮЛ; свидетельство о праве собственности (выписка из Единого государственного реестра недвижимости, удостоверяющая указанное право) или договоры аренды на помещения по адресу местонахождения заемщика/по юридическому адресу; акты Банка о проверке фактического нахождения заемщика; документы, подтверждающие наличие у заемщика

собственных (или арендованных) основных средств и иного имущества, необходимых для осуществления деятельности; копии паспортов (страницы 2 – 3) акционера (участника) заемщика и бенефициарного владельца (в случае, если данные лица являются физическими); выписка из реестра акционеров (для акционерных обществ); документы по назначению исполнительного органа и главного бухгалтера, копии паспортов (страницы 2 – 3) физических лиц, назначенных на указанные должности; сведения о численности сотрудников, фонде оплаты труда; сведения о наличии расчетных счетов в других кредитных организациях; договор банковского счета; анкета клиента; договор дистанционного банковского обслуживания; копии имеющихся у заемщика лицензий на осуществление отдельных видов деятельности; сведения о направленных в уполномоченный орган сообщениях по операциям заемщика (в том числе в виде выписки). [10]2. «Документы по кредиту». Документы по кредитованию заемщика – заявление заемщика о выдаче кредита, сведения о том, является ли для заемщика

предоставление кредита крупной сделкой; протокол решения Банка о выдаче кредита; кредитный договор (с дополнительными соглашениями); заявление заемщика об изменении условий кредитования (в том числе обоснования заемщика об изменении условий кредитования), дополни- тельные соглашения к кредитному договору, протоколы решений Банка; структура кредитной сделки (в описательном виде или в графическом виде).3. «Направление ссуды». Документы, подтверждающие использование ссудных средств (в зависимости от целей кредитования) договоры с контрагентами; документы, подтверждающие их фактическое исполнение; выписка из Единого государственного реестра недвижимости; свидетельство о праве собственности на приобретенную недвижимость; выписка из депозитария, подтверждающая факт приобретения ценных бумаг; другие документы в соответствии с целью использования кредитных средств.

4. «Оценка ссуды Банком». Документы Банка по оценке кредитного риска – профессиональное суждение Банка об уровне риска; кредитный меморандум (заключение, подготовленное для кредитного комитета по предложенному кредитному проекту); иные документы, составляемые Банком.

5. «Деятельность заемщика». Документы, характеризующие деятельность заемщика – технико-экономическое обоснование кредитуемого проекта; бизнес-план кредитуемого проекта; модель денежных потоков от основного вида деятельности (фактические и планируемые); финансовая модель бизнеса заемщика/финансовая модель бизнеса группы; документы, подтверждающие род деятельности заемщика (договоры купли-продажи товаров, счет фактуры, договоры лизинга, договоры финансирования под уступку денежного требования и др.); документы, подтверждающие право заемщика на налоговые льготы.

6. «Решения Банка по 590-П». Документы по принятым Банком решениям в соответствии с пунктами 3.10, 3.12.3, 3.14.3 Положения Банка России N 590-П (о признании деятельности заемщика реальной; о признании «хорошим» качества обслуживания долга по реструктурированной ссуде или ссуде, направленной на погашение задолженности по ранее выданным кредитам; о повышении категории качества ссуд, направленных на цели, указанные в п. 3.14.1 – 3.14.2 Положения Банка России N 590-П – протоколы решений уполномоченного органа (уполномоченного органа управления) Банка; обоснование Банка об осуществлении заемщиком – юридическим лицом реальной деятельности; обоснование Банка о классификации ссуды в категорию выше, чем III категория качества при направлении ссудных средств на цели, указанные в пунктах 3.14.1 – 3.14.2 Положения Банка России N 590-П; обоснование

Банка о признании «хорошим» качества обслуживания долга по реструктурированной ссуде или ссуде, направленной на погашение задолженности по ранее выданным кредитам. [9]7. «Финансовое состояние». Документы, характеризующие финансовое состояние заемщика: отчетность заемщика (бухгалтерский баланс, отчет о финансовых результатах или другие формы) за период оценки; отчетность заемщика, группы по МСФО; статистическая отчетность; консолидированная отчетность; расшифровки основных статей бухгалтерского баланса (как пра- вило, превышающие 5,0% от валюты баланса), включающие наименование контрагентов заемщика, их ИНН/ОГРН, сроки возникновения и погашения соответствующей задолженности; налоговые декларации об уплате заемщиком отдельных видов налогов; аудиторское заключение независимого аудитора по годовой бухгалтерской

(финансовой) отчетности, отчетности по МСФО. В отношении заемщиков – юридических лиц, являющихся субъекта- ми малого предпринимательства, документы предоставляются в соответствии с требованиями Положения Банка России N 590-П, информационным письмом Банка России от 05.07.2018 N ИН-06-41/44 и внутренними доку- ментами Банка.8. «Иные существенные факторы». Документы, свидетельствующие о наличии иных существенных факторов – решение Банка о классификации ссуды в более низкую или в более высокую категорию качества в соответствии с пунктами 3.9.2, 3.9.3 Положения Банка России N 590-П; документы, подтверждающие правомерность принятия Банком решения о классификации ссуды в более высокую категорию качества.

9. «Обеспечение». Документы (материалы) по обеспечению (в зависимости от характера обеспечения): договор залога, поручительства и т.д.; отчет независимого оценщика; заключения об оценке справедливой стоимости; документы, подтверждающие наличие заложенного имущества (в т.ч. выписка из ЕГРП/ЕГРН с отметкой об обременении объекта недвижимости по договору с банком; выписка из депозитария, подтверждающая фиксацию обременения ценных бумаг в пользу Банка, паспорт); акты выездных проверок Банка, подтверждающие наличие заложенного имущества; документы по анализу финансового положения залогодателя; иные материалы залогового подразделения Банка.

10. «Выписки, платежные документы». Выписки и платежные документы – выписки по счетам заемщика, открытым в Банке (балансовым и внебалансовым) за период в формате, предусмотренном приложением 4 к Приказу Федеральной налоговой службы от 25.07.2012 N ММВ-7-2/519@ в формате MS Excel; выписки по счетам заемщика, открытым в сторонних кредитных организациях (за запрошенный период); выписки по счетам контрагентов, открытым в Банке; справки об оборотах по счетам заемщика, открытым в сторонних кредитных организациях; платежные документы, подтверждающие факт уплаты заемщиком налогов, заработной платы, арендных и иных платежей, связанных с осуществлением хозяйственной деятельности (в случае осуществления данных платежей со счетов заемщика, открытых в сторонних кредитных организациях).

11. «Прочие документы». Иные документы, учитываемые Банком при оценке кредитного риска.

Наглядная структура электронного досье заемщиков – юридических лиц, представлена на рисунке 2.3.

Формирование кредитного досье ЮЛ в банке ПАО «ТКБ БАНК» осуществляется на основании действующего законодательства. Так, кредитные и микрофинансовые организации, кредитные кооперативы, операторы инвестиционных платформ, лизинговые компании и другие источники формирования кредитной истории (источники) заключают договор об оказании информационных услуг с одним или несколькими бюро кредитных историй (БКИ), и предоставляют в БКИ всю имеющуюся у них информацию в отношении обязательств физического или юридического лица без его согласия в срок, предусмотренный договором, но не позднее окончания треть- его рабочего дня, следующего за днем получения источниками такой информации. БКИ в течение одного рабочего дня со дня получения от источника информации (пяти рабочих дней в случае, если информация получена на бумажном носителе) обязано включить ее в состав кредитной истории.

Кредитная история – это база данных, которая складывается из кредитного опыта заемщика. Она содержит сведения об уже погашенных кредитах, а также об имеющихся обязательствах, о роли по договору (заемщик, поручитель) и репутации. Информацию передают в бюро сотрудники банков и других финансовых организаций. В КИ могут быть отражены задолженности по алиментам, коммунальным и другим платежам. В результате формируется так называемый ПКР – персональный кредитный рейтинг.

Сведения о займах передают в БКИ с 2005 года. Таких организаций несколько; банк вправе выбрать любую для передачи информации. Национальное бюро кредитных историй (НКБИ)- является одной из крупнейших в России организаций, которая собирает данные о кредитах и заемщиках. В базе находится 100 млн. кредитных историй заемщиков, 400 млн. записей о кредитах, 4 тыс. кредиторов-партнеров. НБКИ появилось в 2005 году в Москве, где и расположен центральный офис бюро. Кредитная история ранее хранилась в бюро кредитных историй в течение 10 лет со дня последнего изменения содержащейся в ней информации.

С января 2022 года сокращен срок хранения кредитной истории -с 10 до 7 лет. Как сообщает ЦБ, период рассчитывается в отношении каждой кредитной сделки, а не в целом для всей кредитной истории. В соответствии с законом № 218-ФЗ «О кредитных историях», аннулирование записей в кредитной истории (а не самой кредитной истории) происходит автоматически и касается только данных о погашенных кредитах, которые хранятся в течение семи лет. [12]

Срок хранения записей кредитной истории по закону составляет семь лет с момента последних изменений. Все записи о просроченных кредитах должны храниться в кредитной истории вплоть до момента их погашения. Но если с момента последней записи прошло семь лет, то финансовое досье аннулируют. Для этого нужно не только погасить кредиты и надолго отказаться от новых займов и кредитных карт, но также не выступать созаемщиком и поручителем.

При подаче заявки на кредит, банк ПАО «ТКБ БАНК» также проверяет кредитную историю ЮЛ. Так как все данные о кредитах хранятся в бюро кредитных историй (БКИ), по закону каждое БКИ обязано два раза в год предоставлять кредитную историю по запросу бесплатно. Подать заявку на получение документа можно онлайн на сайте БКИ, или отправить запрос письмом или телеграммой. После получения результата можно проанализировать состояние истории – наличие старых непогашенных займов понизит шансы на одобрение кредита для бизнеса. История делится на четыре типа: идеальная – не было ни одной просрочки, все займы гасились вовремя; хорошая – были единичные факты просрочек платежей до 5 дней; испорченная – взносы не платили более полугода; плохая – заемщик не платил, принимал попытки скрыться от представителей банка, имеются обращения к коллекторам и в судебные органы.

Рассмотрим, какие документы необходимы для запроса кредитной истории юридического лица. При оформлении запроса банк ПАО «ТКБ БАНК» предоставляет пакет обязательных документов: ксерокопии Устава, ИНН и ОГРН юридического лица; ксерокопию о назначении или продлении полномочий руководителя. Необходимость других документов зависит от выбранного способа подачи заявки на получение информации.

Итак, кредитное досье юридического лица- это кредитная история ЮЛ, на основании которой можно сделать соответствующие выводы о заемщике . В случае хорошей кредитной истории банк ПАО «ТКБ БАНК» принимает положительное решение о кредитовании, в случае испорченной или плохой кредитной истории, как правило, ответ на кредит для ЮЛ отрицательный. Кредитное досье передается в бюро кредитных историй, самим банком, в случае, если юридическое лицо оформило кредит, а также банк может запросить

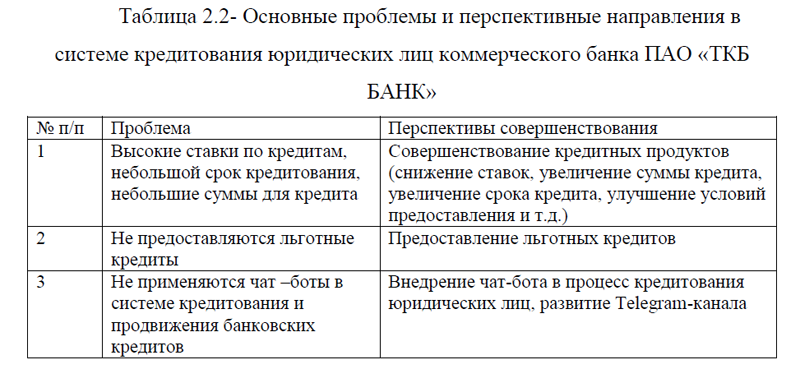

кредитную историю юридического лица в БКИ, в случае, если ЮЛ обращается за кредитом в банк. Юридическое лицо может и самостоятельно предоставить кредитную историю в банк. Для того, чтобы определить наиболее слабые места в системе кредитования юридических лиц коммерческим банком ПАО «ТКБ БАНК» и рассмотреть перспективные направления кредитования, перейдем к следующему параграфу работы.

Приложение А. Договор лизинга

Приложение Б. Информационная анкета клиента ТКБ БАНК ПАО - юридического лица

ВКР на заказ без посредников, без предоплаты