Налоговая система Кыргызской Республики представляет собой сложную и многоуровневую структуру, которая охватывает различные аспекты налогообложения как для физических, так и для юридических лиц. Основной целью налоговой системы является формирование бюджета страны, который обеспечивает финансирование общественных услуг, инфраструктуры и социального обеспечения. Важным аспектом является также создание благоприятных условий для ведения бизнеса и привлечения инвестиций. Основные характеристики налоговой системы КР представлены в таблице 2.1.

Таблица 2.1-Основные характеристики налоговой системы Кыргызской Республики [6]

| № п/п | Основные характеристики | Описание |

| 1 | Основная цель | Формирование бюджета страны, который обеспечивает финансирование общественных услуг, инфраструктуры и социального обеспечения. |

| 2 | Основные виды налогов | Налоги: прямые и косвенные. К прямым относятся подоходный налог с физических лиц и налог на прибыль организаций. К косвенным – налог на добавленную стоимость (НДС), акцизы на определённые товары и услуги, а также некоторые местные налоги. |

| 3 | Налоговые ставки | Варьируются в зависимости от типа налога и категории налогоплательщика. Для физических лиц подоходный налог имеет прогрессивную шкалу, где ставки колеблются от 10,0% до 20,0% в зависимости от уровня дохода |

| 4 | Налоговые режимы для юридических лиц | Общая система налогообложения (ОСН), упрощённая (УСН), патент, специальный налоговый режим. |

| 5 | Плательщики налогов | Резиденты платят налоги со всех доходов, полученных как от деятельности внутри страны, так и из внешних источников. Нерезиденты – только от доходов, полученных от деятельности на территории Кыргызстана |

| 6 | Налоговые льготы | Для некоторых категорий налогоплательщиков предусмотрены сниженные ставки налога на прибыль, а также возможность применения упрощенной системы налогообложения. |

Налоговая система Киргизии представляет собой сложную и многоуровневую структуру, охватывающую различные аспекты налогообложения как для физических, так и для юридических лиц. Основной целью налоговой системы является формирование бюджета страны, который обеспечивает финансирование общественных услуг, инфраструктуры и социального обеспечения. Важным аспектом является также создание благоприятных условий для ведения бизнеса и привлечения инвестиций.

В Киргизии налоги разделяются на несколько категорий, каждая из которых имеет свои особенности и правила. К основным видам налогов относятся: подоходный налог, налог на добавленную стоимость, акцизы, налоги на имущество и земельные налоги. Знание этих категорий и их особенностей позволит гражданам и предпринимателям более эффективно планировать свои финансовые обязательства.

Система налогообложения в стране динамично меняется, что требует от налогоплательщиков постоянного обновления своих знаний и понимания актуальных требований законодательства. Важно быть в курсе последних изменений, чтобы избежать налоговых нарушений и не столкнуться с неприятностями при осуществлении своей деятельности.

Основными видами налогов в Кыргызской Республике являются прямые и косвенные налоги. Прямые налоги включают в себя подоходный налог с физических лиц, который взимается с доходов граждан, и налог на прибыль организаций. Эти налоги рассчитываются на основе доходов, получаемых налогоплательщиками, и имеют прогрессивную шкалу ставок, что предполагает большую нагрузку на более высокие доходы.

Косвенные налоги, в свою очередь, включают налог на добавленную стоимость (НДС), акцизы на определенные товары и услуги, а также некоторые местные налоги. НДС является наиболее значительным источником налоговых поступлений в бюджет страны и составляет 12% от стоимости товаров и услуг. Акцизы же применяются к товарам, которые могут негативно влиять на здоровье населения или окружающую среду, таким как алкоголь и табак.

Кроме того, в Кыргызской Республике существуют и другие виды налогов, такие как налог на имущество, земельный налог и налог на транспортные средства. Эти налоги являются местными и взимаются на уровне региональных властей. Знание всех этих видов налогов поможет вам более эффективно управлять своим бизнесом и минимизировать налоговые риски.

Налоговые правоотношения в стране регулируются Налоговым кодексом и нормативными правовыми актами, которые приняты на его основе и касаются отдельных аспектов системы. Более подробно основные типы налогов в КР описаны в Приложении 1.

Налоговые ставки в Кыргызской Республике варьируются в зависимости от типа налога и категории налогоплательщика. Для физических лиц подоходный налог имеет прогрессивную шкалу, где ставки колеблются от 10,0% до 20,0% в зависимости от уровня дохода. Это означает, что чем выше доход, тем больше процент будет удержан. Важно отметить, что существуют вычеты, которые могут снизить налогооблагаемую базу.

Для юридических лиц налог на прибыль составляет 10,0% от налогооблагаемой базы. Однако для некоторых видов деятельности, таких как сельское хозяйство, предусмотрены льготные ставки. Налог на добавленную стоимость, как уже упоминалось, составляет 12,0%, и его обязаны уплачивать все предприятия, осуществляющие продажи товаров и услуг.

Расчет налогов требует внимательного подхода и учета всех возможных вычетов и льгот. Налогоплательщики должны вести учет своих доходов и расходов, чтобы правильно рассчитать свои обязательства перед государством. Неправильные расчеты могут привести к штрафам и санкциям, поэтому рекомендуется консультироваться с профессиональными бухгалтерами.

Каждый бизнес в Кыргызской Республике обязан выполнять определенные налоговые обязательства, которые включают регистрацию в налоговых органах, получение налогового идентификационного номера и своевременную уплату налогов. Регистрация бизнеса осуществляется в течение 30 дней после его открытия, и она должна включать информацию о типе деятельности, уставном капитале и учредителях.

После регистрации бизнес обязан вести бухгалтерский учет и регулярно подавать налоговые декларации. Декларации на прибыль, НДС и другие налоги должны подаваться в установленные сроки, которые зависят от типа налога. Неправильное или несвоевременное выполнение этих обязанностей может привести к штрафам и даже уголовной ответственности.

Кроме того, предприниматели должны быть в курсе изменений в налоговом законодательстве, так как это может повлиять на их налоговые обязательства. Участие в семинарах и консультациях, а также сотрудничество с профессиональными бухгалтерами помогут избежать ошибок и оптимизировать налогообложение.

Иностранные компании, работающие в Кыргызской Республике , сталкиваются с особыми правилами налогообложения. Одной из главных особенностей является необходимость уплаты налога на прибыль от источников, находящихся на территории страны. Ставка налога для иностранных компаний равна 10,0%, но в зависимости от соглашений об избежании двойного налогообложения, которые могут быть заключены с другими государствами, ставки могут варьироваться.

Иностранные компании также обязаны зарегистрироваться в налоговых органах Кыргызской Республике и получить налоговый идентификационный номер. Это необходимо для легального ведения бизнеса и уплаты налогов. Процедура регистрации может занять некоторое время, поэтому важно заранее подготовить все необходимые документы.

Кроме того, иностранные компании могут столкнуться с особенностями в налогообложении дивидендов, роялти и процентов. Важно изучить условия и положения, касающиеся налогообложения этих видов доходов, чтобы избежать неожиданных налоговых последствий.

Процедура регистрации бизнеса в Кыргызской Республике начинается с подачи заявления в налоговые органы. Необходимо предоставить пакет документов, включающий устав, выписку из банка о наличии уставного капитала и документы, подтверждающие личность учредителей. После рассмотрения документов налоговые органы выдают свидетельство о регистрации и налоговый идентификационный номер.

Получение налогового идентификационного номера является обязательным для всех юридических лиц и индивидуальных предпринимателей. Этот номер используется для идентификации налогоплательщика в системе налогообложения и необходим для подачи налоговых деклараций и уплаты налогов.

Важно помнить, что в случае изменений в составе учредителей или типа деятельности, необходимо повторно проходить процедуру регистрации и обновлять свои данные в налоговых органах. Невыполнение этих требований может привести к штрафам и другим неприятным последствиям.

Каждый налогоплательщик в Кыргызской Республике обязан своевременно пода-вать налоговые декларации. Сроки подачи деклараций зависят от типа налога. Например, налоговая декларация по подоходному налогу должна подаваться ежегодно, а декларация по НДС – ежеквартально. Важно четко следить за сроками, чтобы избежать штрафных санкций.

Кроме того, декларации должны быть заполнены в соответствии с установленными правилами. Налогоплательщики должны указывать все доходы и расходы, а также применять соответствующие вычеты. Ошибки в декларациях могут привести к дополнительным проверкам и штрафам, поэтому рекомендуется использовать услуги профессиональных бухгалтеров для подготовки отчетности.

Важно также помнить о возможности подачи деклараций в электронном виде. Это упрощает процесс и позволяет налогоплательщикам отслеживать статус своих деклараций. Внедрение электронных систем значительно облегчает взаимодействие с налоговыми органами и сокращает время на выполнение налоговых обязательств.

В Кыргызской Республике существуют различные налоговые льготы, которые могут помочь бизнесу оптимизировать свои налоговые платежи. Например, для некоторых категорий налогоплательщиков предусмотрены сниженные ставки налога на прибыль, а также возможность применения упрощенной системы налогообложения. Это особенно актуально для малых и средних предприятий.

Дополнительно, налоговое законодательство предоставляет возможность применения налоговых вычетов на определенные виды расходов, такие как затраты на обучение, медицинские услуги и другие социальные расходы. Использование этих вычетов может значительно снизить налогооблагаемую базу и, соответственно, сумму налога к уплате.

Важно активно изучать доступные льготы и возможности для оптимизации налогов, так как это не только поможет сэкономить средства, но и позволит сосредоточиться на развитии бизнеса. Консультации с налоговыми специалистами могут стать полезным инструментом для нахождения оптимальных решений.

Система налоговых санкций в Кыргызской Республике достаточно строгая. Неправильное выполнение налоговых обязательств, такие как несвоевременная подача деклараций или неуплата налогов, может привести к наложению штрафов. Размер штрафов варьируется в зависимости от характера нарушения и может достигать значительных сумм.

Кроме штрафов, налоговые органы имеют право на проведение проверок, которые могут быть как плановыми, так и внеплановыми. В случае выявления налоговых нарушений, налогоплательщик может столкнуться не только с финансовыми санкциями, но и с уголовной ответственностью, если нарушение будет признано уголовно наказуемым.

Поэтому очень важно соблюдать налоговое законодательство и следить за изменениями, которые могут повлиять на вашу налоговую нагрузку. Использование профессиональных услуг бухгалтера или налогового консультанта может помочь избежать неприятных последствий и обеспечить соблюдение всех норм законодательства.

Итак, Налоговая система в Кыргызской Республике, хотя и имеет свои сложности, предоставляет множество возможностей для оптимизации налоговых выплат и ведения бизнеса. Понимание основных видов налогов, их ставок и правил расчета, а также осознание своих налоговых обязанностей – это важные шаги на пути к успешному ведению бизнеса.

Рассмотрим кратко специфику налогообложения для иностранцев. Налоги в КР для иностранцев ничем не отличаются от тех, что уплачивают граждане страны. В КР традиционно применяется единая система, и в аспекте подоходного сбора, на прибыль, НДС, акцизных и других видов пошлин ставки одинаковые для всех налогоплательщиков, независимо от их правового статуса. Единственный важный момент – иностранцы уплачивают более высокие взносы по социальному страхованию, в частности медицинскому. В остальном условия равные и, что важно отметить, выгодные.

Также существует отличие, связанное с наличием или отсутствием налогового резидентства в Киргизии. Граждане и налоговые резиденты с ВНЖ уплачивают подоходный сбор с прибыли, полученной как на территории республики, так и за ее пределами. Подо-ходный налог в Киргизии для нерезидентов актуален только для дохода с деятельности в пределах страны.

Таким образом, выше была кратко дана характеристика налоговой системы Кыргызской Республики и основные виды налогов. На государственном уровне система налогообложения постоянно совершенствуется. Так, в частности, в апреле 2025 года Прези-дент Садыр Жапаров подписал указ, направленный на совершенствование налогового администрирования и поддержку предпринимателей. Документ вводит ряд ключевых изменений в налоговое законодательство, включая новые налоговые ставки, упрощенные формы налогообложения и стимулирующие меры для отдельных отраслей. Рассмотрим кратко изменения в налоговом законодательстве 2025 года[1].

1)Патентная система для торговли. Вводится патентная система налогообложения для субъектов, осуществляющих торговую деятельность. Эта мера позволит предпринимателям платить налоги в зависимости от их годового дохода, что снизит налоговую нагрузку и упростит работу бизнеса.

2)Поддержка ювелирной отрасли. Для предпринимателей, занимающихся производством или продажей ювелирных изделий, установлена льготная налоговая ставка – 0,25%. Это позволит стимулировать развитие ювелирного бизнеса в стране.

3)Налог на анонимную продажу – 4,0%.Установлена ставка единого налога в размере 4% при реализации товаров в адрес обезличенных субъектов. Если продавец не указывает, кому именно он продал товар в учетных документах, он обязан уплатить налог по этой ставке.

4)Отмена ставок 0,1% и 1,0%. Отменены ранее действующие ставки единого налога в размере 0.1% и 1,0%.

5)Новые ставки налога с продаж. Установлены следующие ставки при реализации товаров: в адрес субъектов на патенте и едином налоге (0% и 0.5%): 2,0% – при оплате наличными; 1,0% – при безналичной оплате. В адрес обезличенных субъектов – 2,0%.

6)Налогообложение иностранных компаний. Если на счет иностранной компании (или третьего лица по ее поручению) поступают средства, с которых она получает доход, необходимо уплатить налог 0,2%. Эта норма может применяться к операциям за прошедшие периоды.

7)Без штрафа за отсутствие первичных документов. Для малого и среднего бизнеса не будут применяться налоговые санкции по подоходному налогу при отсутствии первичных документов на товар. Также пересмотрят возможность списания налоговой задолженности в таких случаях. Зачет НДС – только при безналичной оплате. Теперь налогоплательщик сможет зачесть сумму уплаченного НДС по приобретенным товарам только при оплате через банк. Это обеспечит прозрачность системы и сократит коррупционные риски.

8) Электронный счет-фактура для вычета прибыли. Покупка у продавцов на патенте, едином налоге (0,5%) или в зонах с особым режимом может быть учтена как расход при расчете налога на прибыль – но только при наличии электронного счета-фактуры.

9)Без налога при обмене с государством. Налогоплательщики освобождаются от налогов при передаче недвижимости для государственных нужд – например при строительстве дорог, школ и других объектов.

10)Увеличение лимита выручки для льготной ставки. Порог годовой выручки для торговли на едином налоге со ставкой 0,5% увеличен с 30 млн. до 50 млн. сомов. Это позволит предпринимателям зарабатывать больше, сохраняя низкую налоговую нагрузку[1].

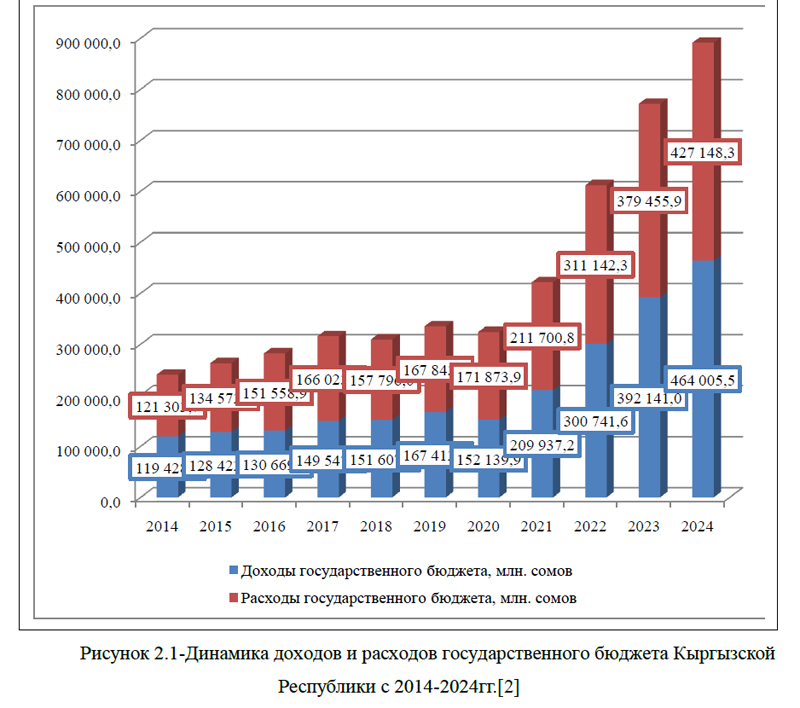

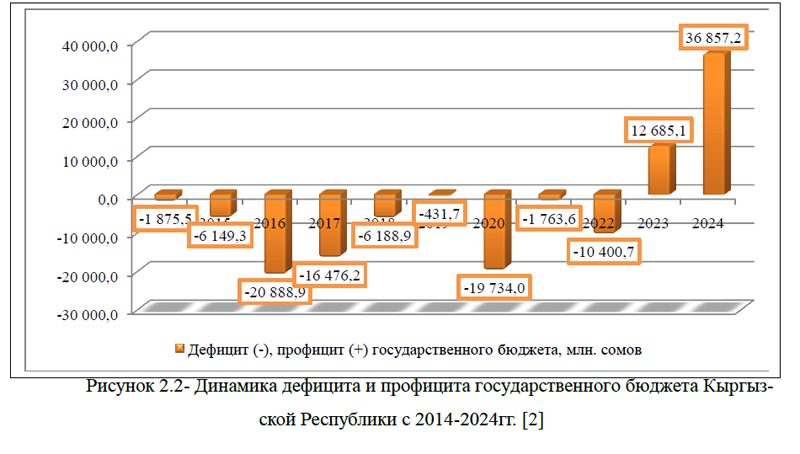

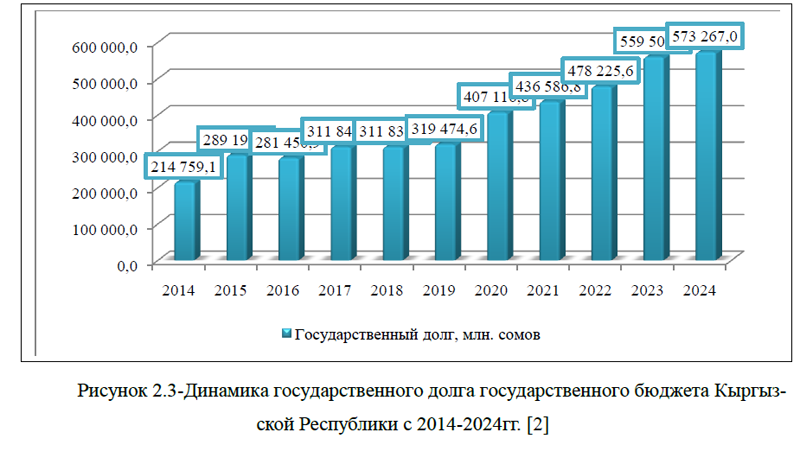

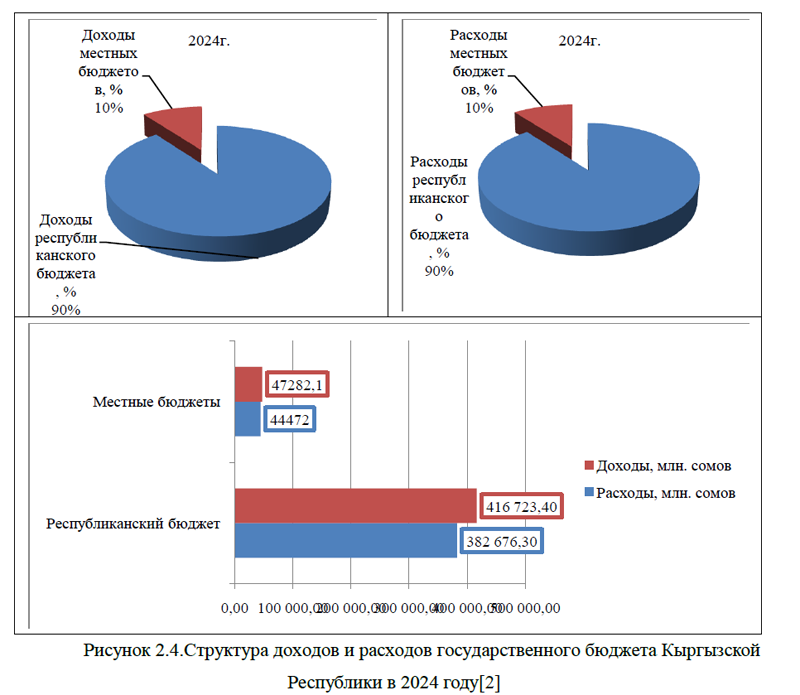

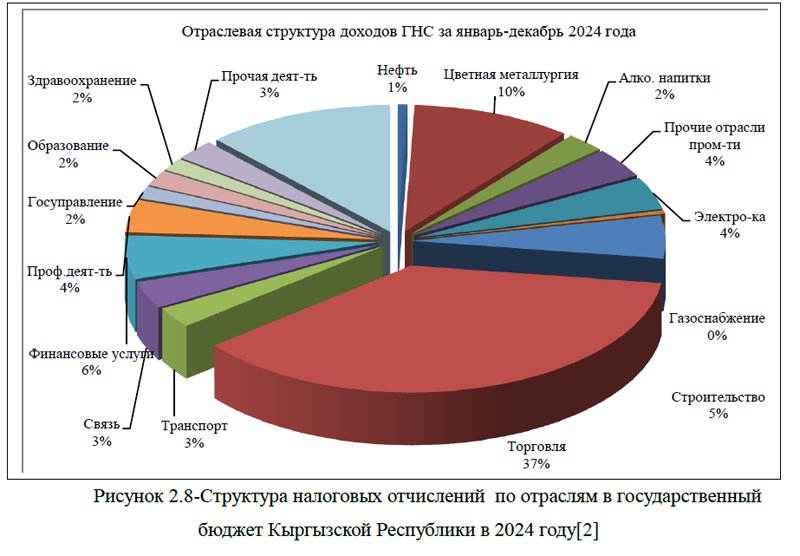

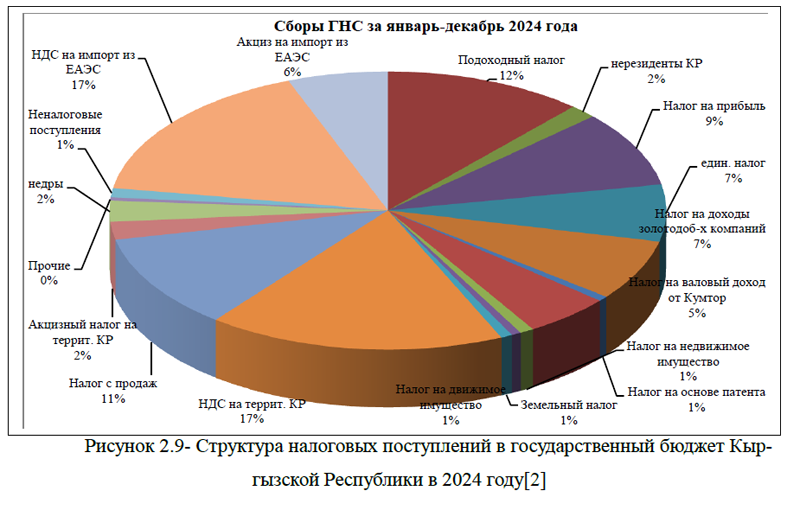

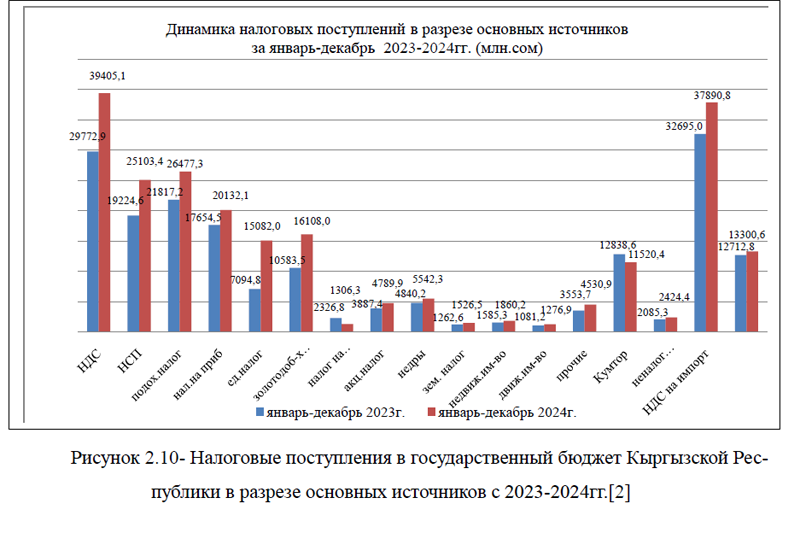

Итак, выше были рассмотрены последние нововведения по налогам в КР, а также дана общая характеристика налоговой системы страны. Для того, чтобы подробнее описать структуру государственного бюджета Кыргызской Республики, перейдем к следующему параграфу выпускной квалификационной работы.