ВКР: Кредитование юридических лиц в ПАО «ТКБ БАНК»

Рыночные дела в условиях нехватки наличных денег используют кредитные взаимодействия.

Кредит – предоставление банком или кредитной организацией денежных средств заемщику в размере и на условиях, предусмотренных кредитным договором, в соответствии с которыми заемщик должен возвратить полученную сумму и уплатить проценты на нее.

Кредит – предоставление банком или кредитной организацией денежных средств заемщику в размере и на условиях, предусмотренных кредитным договором, в соответствии с которыми заемщик должен возвратить полученную сумму и уплатить проценты на нее.Юридическое лицо заключает такую сделку с кредитной организацией, когда собственные средства не позволяют достичь желаемой цели. Кредиты обслуживаются только банками. Кредит – дело экономического характера между банком и клиентом, возникающее в связи с передачей денег. Существует 3 вида кредита: субъекты кредитных отношений – кредитор и заемщик (должник); объекты кредитных отношений – деньги, переданные другому лицу в виде займа (заемный капитал); стоимость кредита – стоимость использования заемного капитала (проценты за пользование кредитом).

Банковское кредитование осуществляется при серьезном соблюдении принципов кредитования, которые являются основой, основным элементом кредитной системы. Принципы кредитования отражают сущность и содержание кредита, а также требования основных законов в области кредитных отношений.

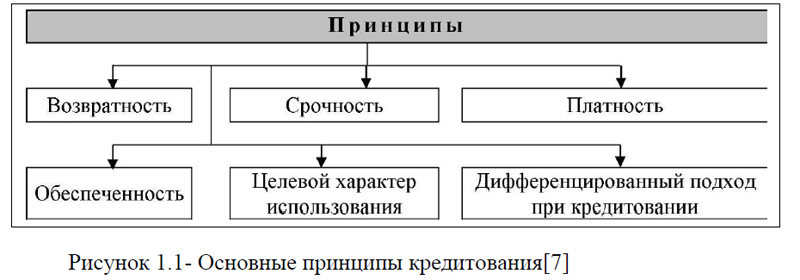

Существуют следующие принципы кредитования:

1) Срочность (выдаётся на определённый срок – 1, 2, 3 года и т.д.);

2) Платность (заёмщик обязуется вносить платежи, которые включают в себя часть суммы кредита + проценты за весь период кредитования);

3) Возвратность (по истечению срока кредитного договора, клиент обязуетесь его вернуть, в практике принцип реализуется в месте с последнем платёжом по кредиту).

4) Обеспеченность. Для банка обеспечение кредита – это гарантия возврата денег даже в том случае, если у заёмщика возникнут финансовые сложности, такие как потеря накоплений, увольнение, снижение уровня доходов, непредвиденные крупные траты. Основные виды обеспечения: залог; поручительство; страхование. Данные варианты часто комбинируются – например, поручительство сочетают со страхованием. Застраховать можно жизнь, здоровье,

ответственность заёмщика, риски потери стабильного дохода, а также залоговое имущество.

ответственность заёмщика, риски потери стабильного дохода, а также залоговое имущество.5)Целевой характер использования. Этот принцип означает, что кредит выдается на конкретные цели. Они указываются в договоре кредитования. Использование средств по назначению может контролироваться представителями кредитора. Другой вариант – перечисление заемных средств не заемщику, а напрямую продавцу или провайдеру услуг.

6) Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду. Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных.

Схематично основные принципы кредитования представлены на рисунке 1.1.

Нормативно правовая база кредитования юридических лиц включает в себя следующее: Конституция Российской Федерации; Федеральный закон от 10.07.2002г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями, вступ. в силу с 29.05.2022) (ред. от 30.12.2021); Федеральный закон от 02.12.1990 г. №395-1 «О банках и банковской деятельности» (ред. от 29.12.2022); Основные направления единой государственной денежной-кредитной политики ЦБ РФ; Положение Банка России от 28.06.2017 N 590-П (ред. от 15.02.2022) и др.

Итак, выше было рассмотрено понятие кредита и принципов кредитования, основными их них являются: возвратность, срочность, платность, обеспеченность, целевой характер и дифференциальный подход. Система кредитования осуществляется на основании Конституции РФ, федеральных законов РФ и нормативно-правовыми актами ЦБ РФ. Для того, чтобы рассмотреть виды кредитов, предоставляемых ПАО «ТКБ БАНК» юридическим лицам, перейдем к следующему параграфу работы.

Приложение А. Договор лизинга

Приложение Б. Информационная анкета клиента ТКБ БАНК ПАО - юридического лица

ВКР на заказ без посредников, без предоплаты