Объектом исследования является коммерческий банк ПАО «Транскапиталбанк», который был организован в Москве в 1992 году.

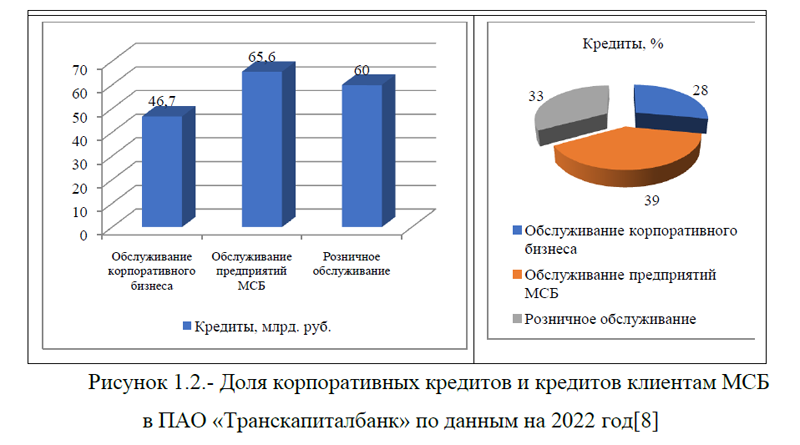

ПАО «ТКБ БАНК» осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка. Основной деятельностью банка является: обслуживание корпоративного бизнеса, розничное обслуживание, обслуживание предприятий МСБ. В настоящее время в банке обслуживается 28733 корпоративных клиентов и клиентов МСБ, 674835 клиентов физических лиц. Наибольшая доля в кредитовании приходится на кредиты клиентов МСБ и составляет 39,0%, 33,0% -занимает доля кредитов физических лиц и 28,0%- кредиты корпоративного бизнеса, рисунок 1.2.

ПАО «ТКБ БАНК» осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка. Основной деятельностью банка является: обслуживание корпоративного бизнеса, розничное обслуживание, обслуживание предприятий МСБ. В настоящее время в банке обслуживается 28733 корпоративных клиентов и клиентов МСБ, 674835 клиентов физических лиц. Наибольшая доля в кредитовании приходится на кредиты клиентов МСБ и составляет 39,0%, 33,0% -занимает доля кредитов физических лиц и 28,0%- кредиты корпоративного бизнеса, рисунок 1.2.

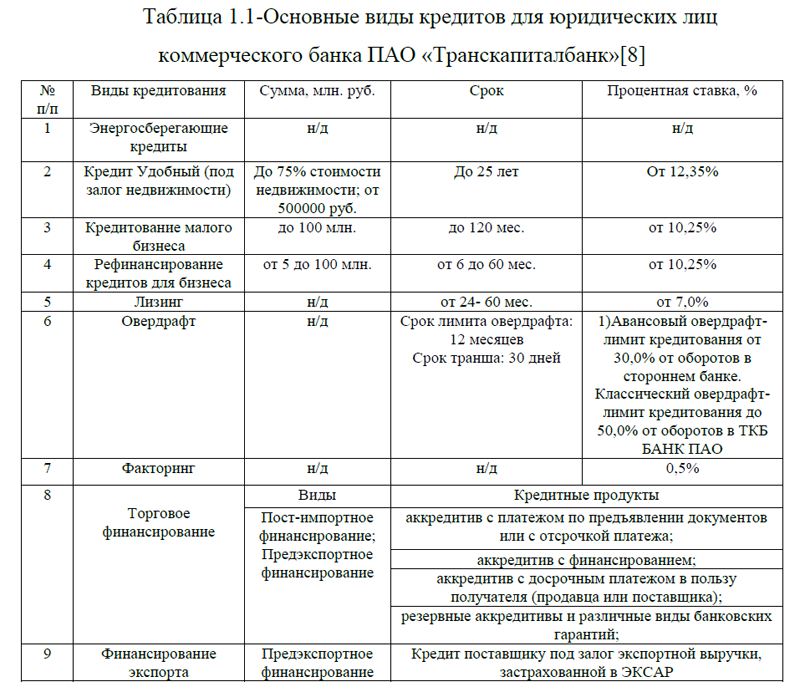

Основные виды кредитов, предоставляемые юридическим лицам коммерческим банком ПАО «ТКБ БАНК» являются: рефинансирование кредитов для бизнеса, лизинг, овердрафт, торговое финансирование, финансирование экспорта, факторинг и др., таблица 1.1.

Таблица 1.1-Основные виды кредитов для юридических лиц коммерческого банка ПАО «Транскапиталбанк»[8]

| № п/п | Виды кредитования | Сумма, млн. руб. | Срок | Процентная ставка, % |

| 1 | Энергосберегающие кредиты | н/д | н/д | н/д |

| 2 |

Кредит Удобный (под залог недвижимости)

|

До 75% стоимости недвижимости; от 500000 руб. | До 25 лет | От 12,35% |

| 3 | Кредитование малого бизнеса | до 100 млн. | до 120 мес. | от 10,25% |

| 4 | Рефинансирование кредитов для бизнеса | от 5 до 100 млн. |

от 6 до 60 мес.

|

от 10,25% |

| 5 | Лизинг | н/д | от 24- 60 мес. | от 7,0% |

| 6 | Овердрафт | н/д |

Срок лимита овердрафта: 12 месяцев Срок транша: 30 дней

|

1)Авансовый овердрафт- лимит кредитования от 30,0% от оборотов в стороннем банке. Классический овердрафт- |

| 7 | Факторинг | н/д | н/д | 0,5% |

| 8 |

Торговое финансирование

|

Виды | Кредитные продукты | |

|

Пост-импортное финансирование; Предэкспортное финансирование |

аккредитив с платежом по предъявлении документов или с отсрочкой платежа; | |||

| аккредитив с финансированием; | ||||

| аккредитив с досрочным платежом в пользу получателя (продавца или поставщика); | ||||

| резервные аккредитивы и различные виды банковских гарантий; | ||||

| 9 |

Финансирование экспорта

|

Предэкспортное финансирование | Кредит поставщику под залог экспортной выручки, застрахованной в ЭКСАР | |

| Кредит на пополнение оборотных средств для экспортеров, застрахованный в ЭКСАР | ||||

|

Пост экспортное финансирование |

Подтверждение аккредитива банка покупателя, застрахованного в ЭКСАР, с предоставлением финансирования | |||

| Предоставление кредита покупателю/банку покупателя, застрахованного в ЭКСАР, для оплаты по экспортному контракту | ||||

Рассмотрим кратко сущность основных кредитных продуктов для юридических лиц , предоставляемые ПАО «ТКБ БАНК».

основных кредитных продуктов для юридических лиц , предоставляемые ПАО «ТКБ БАНК».

1)Кредитование малого бизнеса в ПАО «ТКБ БАНК». Условиями кредита являются следующие: Сумма кредита: до 100 млн. рублей; Процент- ная ставка: от 10,25% годовых. Срок кредита: до 120 мес. Возможности кредитного продукта: а) цель кредита: пополнение оборотных средств, инвестиционные цели; б) форма финансирования: кредитная линия с лимитом выдачи, кредитная линия с лимитом задолженности, разовый кредит; в)льготная процентная ставка в случае предоставления гарантии АО «Корпорация «МСП».

2)Рефинансирование кредитов для бизнеса в ПАО «ТКБ БАНК». Условиями кредита являются следующие: сумма кредита: от 5 до 100 млн. рублей, процентная ставка: от 10,25% годовых; срок кредита: от 6 до 60 месяцев. Возможности кредитного продукта: рефинансирование действующего кредита в стороннем Банке; возможность дополнительного финансирования.

3)Овердрафт в ПАО «ТКБ БАНК». Условиями кредита являются следующие:срок лимита овердрафта: 12 месяцев; срок транша: 30 дней. Возможности кредитного продукта: расчет лимита овердрафта по счетам в других банках; авансовый овердрафт предусматривает лимит кредитования от 30% от оборотов в стороннем банке; классический овердрафт

предусматривает лимит кредитования до 50,0% от оборотов в ТКБ БАНК ПАО.

4)Лизинг в ПАО «ТКБ БАНК». В лизинг можно взять различные виды оборудования (станки, технологические линии и др.), подвижного состава (цистерны, платформы и пр.) недвижимость (коммерческая недвижимость), автотранспорт(легковой, грузовой, коммерческий и пр.), строительную технику(погрузчики, экскаваторы, краны и пр.), специальную технику (карьерная, проходческая и др.). Возможности кредитного продукта: возможность реализации крупных и долгосрочных проектов; оптимизация долговой нагрузки; минимальное дополнительное обеспечение; гибкая система погашения задолженности; оптимизация налогооблагаемой базы; минимальный пакет документов для одобрения сделки.

Лизинг в ПАО «ТКБ БАНК» оформляется обычно на 2-3 года, что примерно соответствует сроку окупаемости предмета лизинга. Если предметом лизинга является оборудование с большим сроком окупаемости, то срок может быть увеличен. Технология лизинговой сделки включает в себя: А)Принятие решения о приобретении имущества в лизинг; Б)Заключение договора лизинга с банком и продавцом договор поставки; В)Принятие имущества в лизинг.

Юридическое лицо выбирает имущество и продавца и направляет в адрес банка ПАО «ТКБ БАНК» заявку. Банк рассматривает заявку в максимально короткие сроки и делает предварительный расчет для юридического лица. Если устраивают условия, ЮЛ предоставляет полный пакет необходимых документов для оценки финансового состояния организации. Далее банк ПАО «ТКБ БАНК» сообщает о принятом решении.

Лизинговая сделка в ПАО «ТКБ БАНК» с помощью акционерного общества «Объединенная лизинговая компания» (АО «ОБЛИК» ) – это один из лидеров на рынке лизинговых услуг в России. Компания создана и работает при поддержке ПАО «ТКБ БАНК». Залогом успеха компании АО «ОБЛИК» является многолетний опыт реализованных проектов в металлургической, нефтехимической, текстильной, транспортной и других отраслях экономики. Доходы компании АО «ОБЛИК» формируются исключительно от основной деятельности – предоставление в финансовую аренду (лизинг) имущества используемого для предпринимательских целей. Лизинговый портфель имеет устойчивую тенденцию к росту. Преимуществами являются индивидуальный набор решений для каждого клиента и оперативность рассмотрения заявки на лизинг.

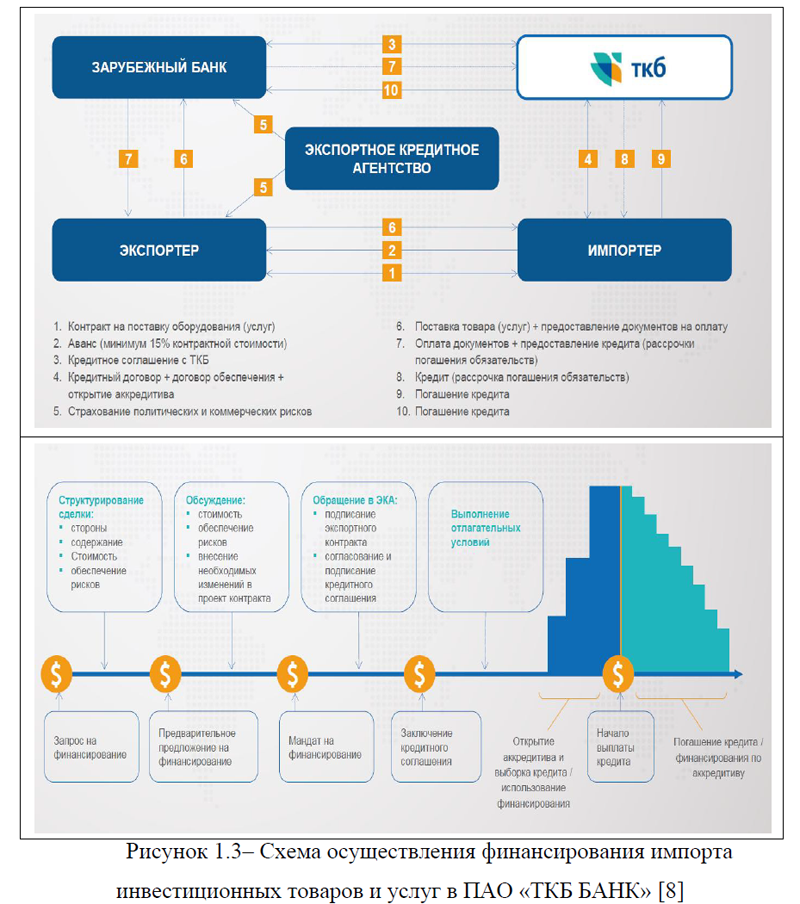

5) Финансирование импорта инвестиционных товаров(услуг) в ПАО «ТКБ БАНК». ТКБ предлагает организацию среднесрочного и долгосрочного финансирования проектов предусматривающих импорт основных средств производства, реконструкцию и строительство производственных объектов за счет средств, привлеченных на международных финансовых рынках. Объектами финансирования являются: импортные контракты на поставку промышленного оборудования, машин, механизмов, технологических линий, мини-заводов, оказание сопутствующих услуг по инжинирингу, наладке, инсталляции и шефмонтажу, а также на выполнение работ по реконструкции и строительству производственных зданий, складов, офисных помещений и т.п.

Рассмотрим выгоды от финансирования импорта инвестиционных товаров(услуг) в ПАО «ТКБ БАНК».

А) Значительная (от 3-х до 7 лет) рассрочка платежа за поставленное оборудование, услуги. В результате предприятие может спокойно функционировать – монтировать приобретенное оборудование, производить продукцию, реализовывать ее и рассчитываться с Банком по кредиту (в том числе за счет выручки от реализации продукции) ; Б)Не нужно отвлекать собственные оборотные средства для реализации своих инвестиционных программ; В)Льготный период погашения основного долга по кредиту – погашение начинается только через 6 месяцев с момента ввода оборудования в эксплуатацию, завершения строительства и сдачи объекта; Г) Возможны краткосрочное финансирование авансовых платежей экспортеру, а также хеджирование валютных рисков ЮЛ ; Д) Оптимизация финансовых потоков за счет использования заранее согласованного долгосрочного графика платежей; Ж)Квалифицированная консультационная поддержка со стороны ТКБ на всех этапах сделки . Схема осуществления финансирования импорта инвестиционных товаров и услуг в ПАО «ТКБ БАНК» представлена на рисунке 1.3.

Благодаря сотрудничеству, установленному ТКБ с рядом зарубежных первоклассных банков и ЭКА, организация финансирования для клиентов банка ПАО «ТКБ БАНК» возможна практически в любом регионе мира. В настоящее время риски на ТКБ принимаются следующими ЭКА, список не является исчерпывающим: Euler HERMES (Германия), KUKE(Польша), SACE(Италия), OeKB (Австрия), Atradius (Нидерланды), EKN(Швеция), EGAP(Чехия), Coface (Франция).

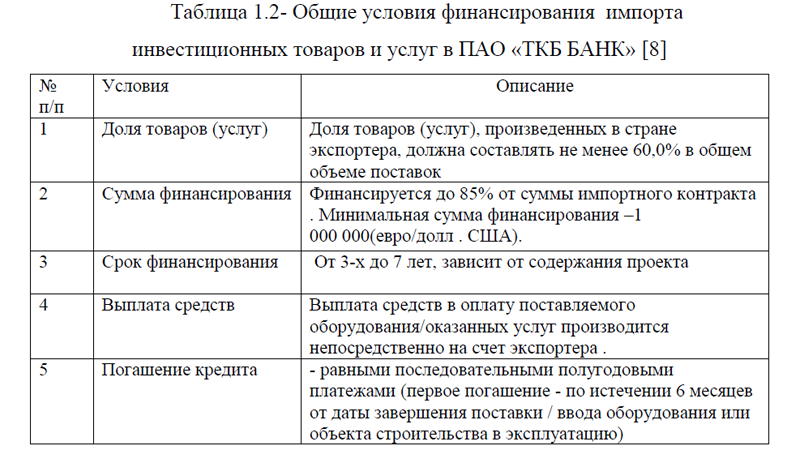

Необходимостью участия ЭКА являются следующее: 1)При осуществлении экспорта поставщики несут политические и коммерческие риски, негативно влияющие на возможность осуществления долгосрочных проектов; 2) В большинстве стран функцию страхования указанных рисков берут на себя специализированные учреждения – Экспортные кредитные агентства (ЭКА), созданные с целью поддержки национального экспорта и выпускающие собственные страховые гарантии в пользу экспортеров и финансирующих банков; 3) В результате страхования рисков финансирующие банки получают возможность смягчения условий кредита (увеличение сроков и снижение ставок), что позволяет клиентам осуществлять долгосрочные проекты на приемлемых условиях. Общие условия финансирования импорта инвестиционных товаров и услуг в ПАО «ТКБ БАНК» представлены в таблице 1.2.

Таблица 1.2- Общие условия финансирования импорта инвестиционных товаров и услуг в ПАО «ТКБ БАНК» [8]

| № п/п | Условия | Описание |

| 1 | Доля товаров (услуг) | Доля товаров (услуг), произведенных в стране экспортера, должна составлять не менее 60,0% в общем объеме поставок |

| 2 | Сумма финансирования | Финансируется до 85% от суммы импортного контракта . Минимальная сумма финансирования –1 000 000(евро/долл . США). |

| 3 | Срок финансирования | От 3-х до 7 лет, зависит от содержания проекта |

| 4 | Выплата средств | Выплата средств в оплату поставляемого оборудования/оказанных услуг производится непосредственно на счет экспортера . |

| 5 | Погашение кредита | – равными последовательными полугодовыми платежами (первое погашение – по истечении 6 месяцев от даты завершения поставки / ввода оборудования или объекта строительства в эксплуатацию) |

Основными требованиями к заемщику финансирования импорта инвестиционных товаров и услуг в ПАО «ТКБ БАНК» являются: наличие достаточного обеспечения – залог ликвидного имущества (в т.ч. готовой продукции, товаров, автотранспорта, оборудования и т. д.), долговых обязательств, недвижимости и имущественных прав; опыт успешного ведения бизнеса не менее 1 года; готовность комплексно сотрудничать с ТКБ ; обращаться в ТКБ необходимо на этапе подготовки Проекта контракта с экспортером.

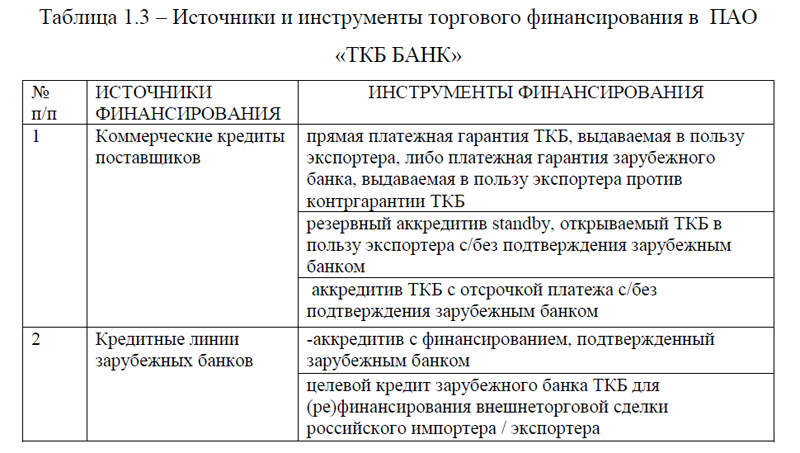

6) Торговое финансирование в ПАО «ТКБ БАНК». ТКБ предлагает организацию краткосрочного финансирования операция, связанных с импортом/экспортом товаров и услуг. Основными выгодами этого вида финансирования в ПАО «ТКБ БАНК» являются: привлекательная стоимость финансирования; возможность получить коммерческий кредит (отсрочку платежа) экспортера, увеличить объем поставок и добиться ценовых скидок ; не нужно отвлекать собственные оборотные средства; возможность снять риск несвоевременного возврата экспортером авансированных сумм в случае непоставки товара; возможность разделить коммерческие риски с экспортером; квалифицированная консультационная поддержка со стороны ТКБ. Источники и инструменты торгового финансирования в ПАО «ТКБ БАНК» представлены в таблице 1.3

Таблица 1.3 – Источники и инструменты торгового финансирования в ПАО «ТКБ БАНК»

| № п/п | ИСТОЧНИКИ ФИНАНСИРОВАНИЯ | ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ |

| 1 | Коммерческие кредиты поставщиков | прямая платежная гарантия ТКБ, выдаваемая в пользу экспортера, либо платежная гарантия зарубежного банка, выдаваемая в пользу экспортера против контргарантии ТКБ |

| резервный аккредитив standby, открываемый ТКБ в пользу экспортера с/без подтверждения зарубежным банком | ||

| аккредитив ТКБ с отсрочкой платежа с/без подтверждения зарубежным банком | ||

| 2 |

Кредитные линии зарубежных банков |

-аккредитив с финансированием, подтвержденный зарубежным банком |

| целевой кредит зарубежного банка ТКБ для (ре)финансирования внешнеторговой сделки российского импортера / экспортера |

Рассмотрим общие условия финансирования в различных формах: в форме аккредитива с финансированием; в форме целевого кредита на (ре) финансирование внешнеторговой сделки; в форме платежной гарантии, аккредитива STANDBY, аккредитива с отсрочкой платежа.

6.1) Общие условия финансирования в форме аккредитива с финансированием в ПАО «ТКБ БАНК». Если у ЮЛ отсутствует возможность получения отсрочки платежа по контракту – ТКБ предоставляет собственный кредит, финансирование. Схема финансирования в форме аккредитива с финансированием в ПАО «ТКБ БАНК» представлена на рисунке 1.4.

Минимальная сумма финансирования– 100,000 долл. США. Максимальный срок финансирования – до 360 дней от даты открытия аккредитива, в зависимости от вида деятельности и предмета контракта. Аккредитив подтверждается и исполняется первоклассным зарубежным банком. Обязательство банка, открывшего аккредитив, является условным – т.е. оплата по аккредитиву зависит от выполнения указанных в нем условий и требует предоставления банку экспортером документов, подтверждающих поставку товара, без которых платеж по аккредитиву не будет осуществлен. Обязательство банка по аккредитиву не зависит от способности или желания импортера оплачивать поставленный ему товар. Экспортер получает 100,0% оплату сразу по факту поставки товара/услуг и ему не нужно предоставлять собственный коммерческий кредит, что позволяет снизить цену контракта. ЮЛ производит погашение собственных обязательств перед ТКБ одной суммой по окончании срока финансирования.

6.2)Общие условия финансирования в форме целевого кредита на (ре)финансирование внешнеторговой сделки в ПАО «ТКБ БАНК». Целевой кредит применяется в том случае, когда по каким-либо причинам отсутствует возможность использования аккредитива или российскому поставщику необходимо предэкспортное финансирование. Минимальная сумма финансирования– 1000000 долл. США. Максимальный срок финансирования – 180 – 360 дней в зависимости от вида деятельности ЮЛ и предмета контракта.

Использование кредита – исключительно на оплату поставляемого товара в рамках заявленного внешнеторгового контракта. В качестве внешнеторговой сделки может выступать не только импортный, экспортный контракт, но и договор между российским покупателем и дочерней компанией зарубежного производителя, поставщика, зарегистрированной в РФ. Обязательным условием является финансирование поставок товаров, произведенных за пределами РФ и импортированных в РФ или произведенных в РФ и экспортируемых за пределы РФ. Обязательным условием является предоставление Банку документов, подтверждающих целевой характер использования кредитных средств (копии контрактов, счетов-фактур, товарно-транспортных документов, ГТД, график поставок товара и т.п.).

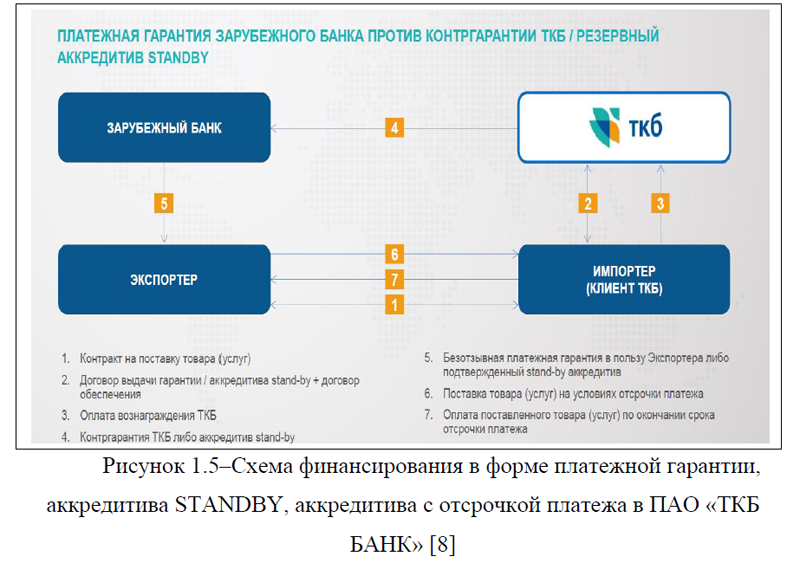

6.3) Общие условия финансирования в форме платежной гарантии, аккредитива STANDBY, аккредитива с отсрочкой платежа. ЮЛ производит оплату поставленного товара за счет собственных средств по истечении срока предоставленной экспортером отсрочки платежа, обеспечением которой выступает платежная гарантия (или аккредитив standby) банка, либо аккредитив с отсрочкой платежа. При осуществлении регулярных поставок достаточно выпустить гарантию на сумму, покрывающую объем поставок за период отсрочки платежа, а не на всю сумму контракта (что дополнительно снижает расходы ЮЛ). При согласии экспортера возможно выставление в пользу экспортера прямой гарантии (аккредитива standby) или неподтвержденного аккредитива ТКБ, что значительно снижает стоимость финансирования для ЮЛ.

При сопоставимой с гарантией стоимости аккредитив с отсрочкой платежа обладает широким набором преимуществ (возможность сбалансировать коммерческие риски импортера и экспортера, контроль со стороны импортера за поставкой и характеристиками товара, гарантия получения выручки за поставленный товар экспортером, возможность для импортера получить отсрочку платежа, а для экспортера – предэкспортное финансирование от своего банка). Схема финансирования в форме платежной гарантии, аккредитива STANDBY, аккредитива с отсрочкой платежа в ПАО «ТКБ БАНК» представлена на рисунке 1.5.

Основными требованиями к заемщику при финансировании в форме платежной гарантии, аккредитива STANDBY, аккредитива с отсрочкой платежа в ПАО «ТКБ БАНК» являются следующие: а)наличие достаточного обеспечения – залог ликвидного имущества (в т.ч. готовой продукции, товаров, автотранспорта, оборудования и т. д.), долговых обязательств, недвижимости и имущественных прав; б)в качестве обеспечения возможно предоставление поручительства; в)опыт успешного ведения бизнеса не менее 1 года; г)готовность комплексно сотрудничать с ТКБ.

Основные этапы структурирования сделки по финансированию импорта инвестиционных товаров (услуг) и торгового финансирования в ПАО «ТКБ БАНК»: а)обращение клиента в ТКБ с заявкой на предоставление финансирования и контрактной документацией; б) анализ текущей деятельности клиента, оценка его финансового состояния и предоставленного обеспечения; в)Согласование механизма расчетов с поставщиком, внесение изменений в платежные условия контракта (если необходимо); г)Организация финансирования внешнеторговой сделки клиента; д)Подписание договоров между ТКБ и клиентом и выпуск аккредитива, гарантии.

7) Кредит удобный (под залог недвижимости) в ПАО «ТКБ БАНК». Возможности кредита: получение денежных средств на потребительские цели; низкая процентная ставка – 12,35% ; кредит под залог квартиры, апартаментов, таунхауса, жилого дома с земельным участком и нежилой недвижимости на любые цели; сумма кредита – до 75% от стоимости недвижимости; срок кредитования от 10 до 25 лет. Возраст заемщика – от 20 до 70 лет. Кредитование физических лиц: наёмных работников, индивидуальных предпринимателей, собственников бизнеса и самозанятых. Досрочное погашение без штрафов и комиссий. Возможность рассмотрения по упрощенному пакету документов.

Основные требования, предъявляемые ПАО «ТКБ БАНК» к предмету залога: а) здание, в котором находится предмет залога: должно быть капитальным, иметь бетонный, каменный или кирпичный фундамент; не находиться в аварийном состоянии; не состоять на учете по постановке на капитальный ремонт, снос или реконструкцию; иметь смешанные, металлические или железобетонные перекрытия (квартиры с деревянными перекрытиями принимаются в залог только при положительном решении страховой компании); б) предмет залога должен быть подключен к системам водоснабжения и электроснабжения, электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь помещения; в) наличие отдельных от других квартир кухни и санузла; обеспечение водоснабжением в ванной комнате и на кухне; г)наличие в исправном состоянии входной двери, окон и крыши (для квартир, расположенных на последних этажах); д) местонахождение объекта залога – регион присутствия Банка (в т.ч. Республика Адыгея); ж)предмет залога должен иметь почтовый адрес; и) передаваемый в залог Банку объект недвижимости не должен находиться на территории закрытого административно-территориального образования; к) объект недвижимости должен быть свободен от ограничений, обременений прав, в пользу третьих лиц (за исключением обременений в виде долгосрочной аренды); л) право собственности на передаваемое в залог имеющееся недвижимое имущество должно быть зарегистрировано в Едином государственном реестре прав на недвижимое имущество, Едином государственном реестре недвижимости в соответствии с Федеральным законом «О государственной регистрации недвижимости» от 13.07.2015 N 218-ФЗ и подтверждаться свидетельством о государственной регистрации права, выпиской из реестра; м) ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо принадлежащего залогодателю права аренды этого участка.

Список объектов, принимаемых в залог: а) квартиры, апартаменты; б) нежилые помещения (офисные, торговые, для предоставления услуг), расположенные в торговых/бизнес центрах и на первых, цокольных и подвальных этажах жилых домов; в) заведения общепита (кафе, рестораны, бары и т.п.), расположенные на первых, цокольных и подвальных этажах жилых домов и нежилых зданий; г) Склады класса «А» и «В»; д) Торговые бизнес- центры с обязательным оформлением в залог земельного участка, оформлением права аренды на земельный участок, оформлением в залог лифтов, эскалаторов и прочего оборудования; и) машиноместа в жилых домах; к) отдельно стоящие нежилые здания с обязательным оформлением в залог земельного участка/права аренды на земельный участок (только для арендного бизнеса); л) Жилой дом с количеством этажей не более чем три, состоящий из нескольких блоков (квартир), количество которых не менее трех и не превышает десять, имеет общие стены без проемов с соседними блоками имеет отдельный изолированный выход (без общего подъезда) на территорию общего пользования (в случае если выход осуществляется на выделенный в натуре земельный участок, то он так же передается в залог Банка); м) жилой (садовый) дом с количеством этажей не более чем три, может состоять из нескольких блоков, не более двух, имеющих общую стену, расположен на отдельном земельном участке; должен находиться в удовлетворительном состоянии и не иметь существенных дефектов конструктивных элементов и инженерного оборудования, быть пригодным для круглогодичного проживания, иметь постоянное электроснабжение от внешнего источника через присоединенную сеть от энергоснабжающей организации. Допускаются жилые дома из дерева (брус или бревно) за исключением каркасных, находящиеся в хорошем состоянии, с годом постройки не ранее 2000 года. Земельный участок не может относиться к землям особо охраняемых территорий, а также к землям с особым режимом использования, за исключением охранной зоны газопровода или газораспределительной сети, зоны канализации, зоны коллектора или зоны иных инженерных коммуникаций, зоны ЛЭП12, зоны регулирования застройки, зоны охраны памятников, зоны охраняемого ландшафта.

8)Факторинг. Кроме выше перечисленных кредитов, для ЮЛ в ПАО «ТКБ БАНК» также предоставляется факторинг. Это досрочная оплата по контракту за покупателя или заказчика. Процентная ставка поручительства по факторингу – 0,5% годовых от суммы предоставляемого поручительства.

Итак, выше были рассмотрены основные виды кредитов для юридических лиц в ПАО «ТКБ БАНК», ими являются рефинансирование кредита, кредит для малого бизнеса, торговое финансирование, лизинг, факторинг, овердрафт, кредит удобный, финансирование импорта инвестиционных товаров и услуг и др. Каждый вид кредита имеет свои особенности, сроки и процентные ставки. Важно отметить, что банк не предлагает льготные кредиты юридическим лицам. Однако, более подробно проблемные места в кредитовании ЮЛ коммерческого банка ПАО «ТКБ БАНК» будут рассмотрены в следующей главе исследования. В продолжении темы, отметим, что важную роль в системе кредитования играет страхование, для того чтобы подробнее описать сущность этого вопроса, перейдем к следующему параграфу работы.

ВКР на заказ без посредников, без предоплаты