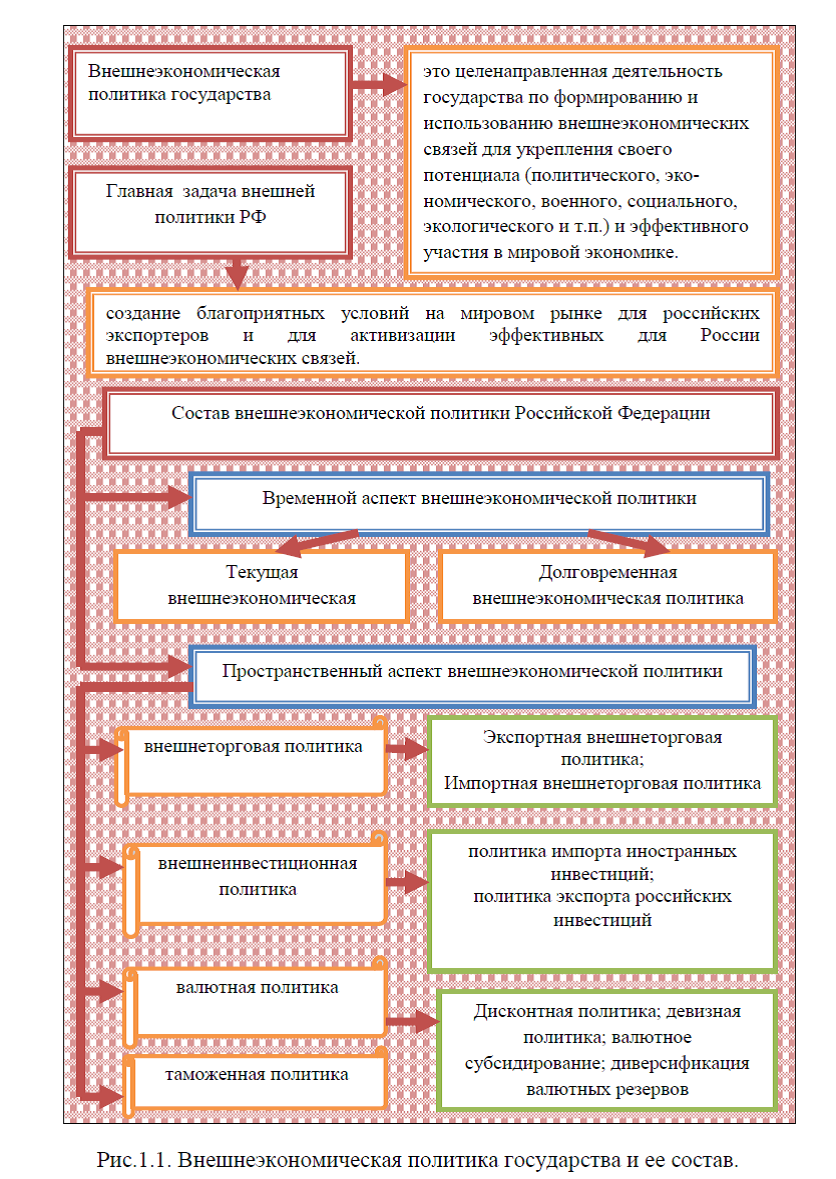

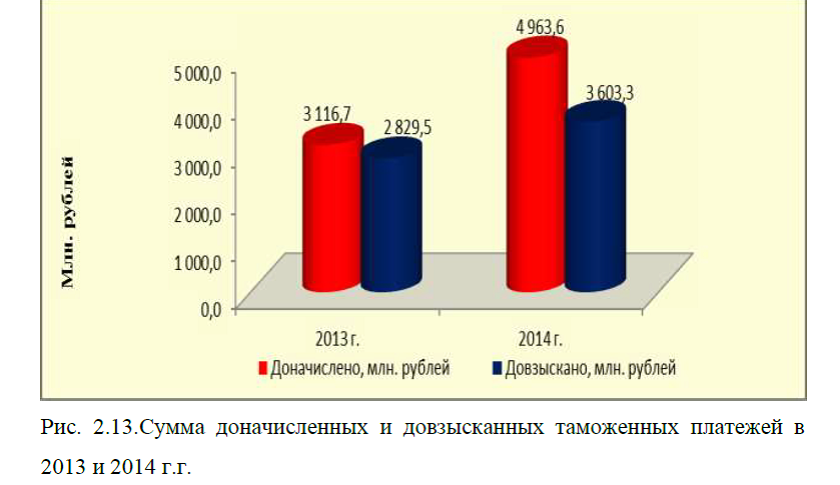

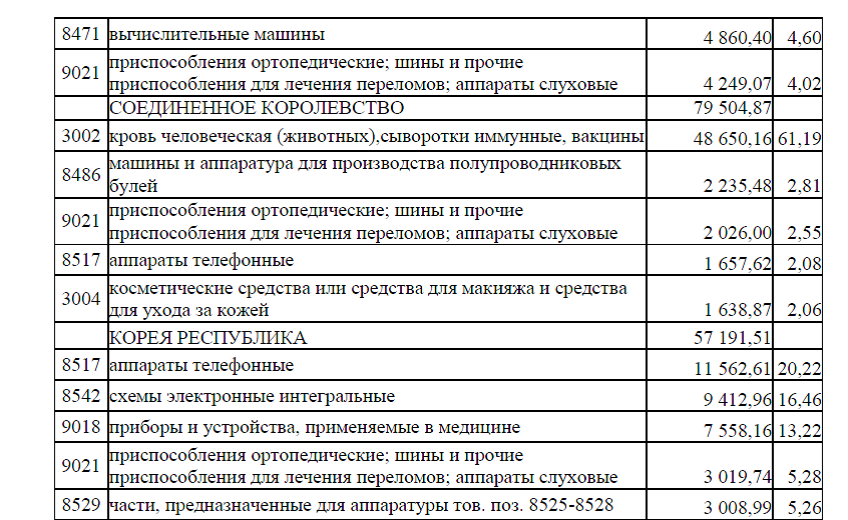

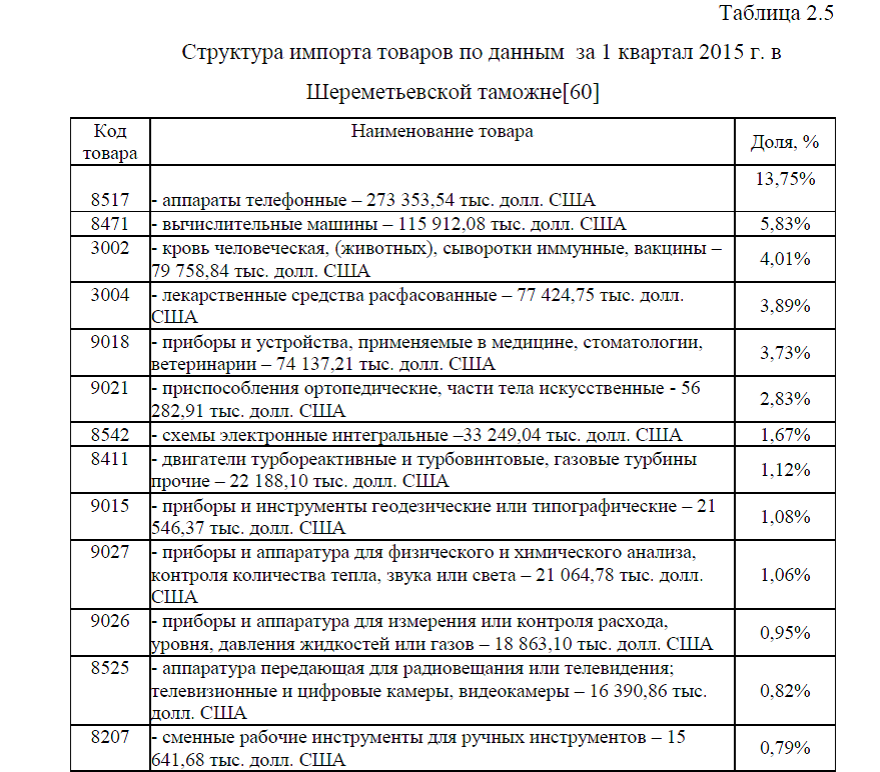

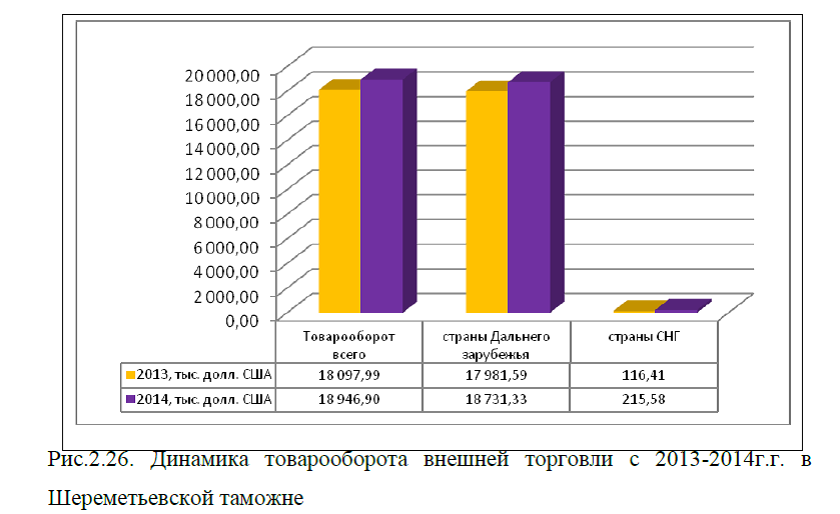

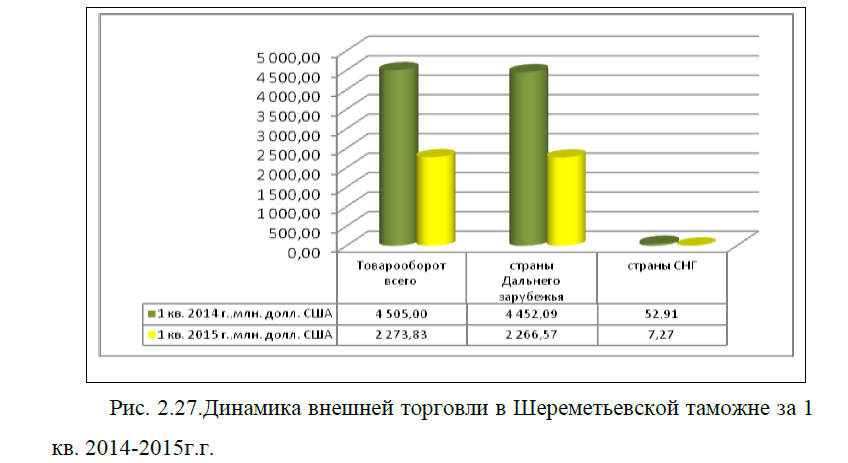

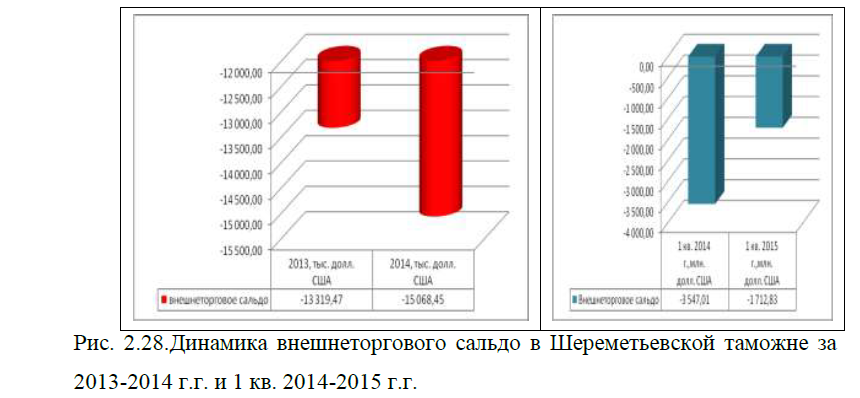

Внешнеэкономическая деятельность государства- это целенаправленная деятельность по формированию и использованию внешнеэкономических связей для укрепления своего потенциала (политического, экономического, военного, социального, экологического и т.п.) и эффективного участия в мировой экономике. Внешнеэкономическая политика государства во многом зависит от состояния его платежного баланса. Внешне-экономическая политика РФ базируется на следующих принципах: 1) переход субъектов хозяйствования и предпринимателей от разовых внешне-экономических сделок к постоянным внешнеэкономическим связям; 2) ориентация внешнеэкономической деятельности на долгосрочную перспективу; 3) зашита российского рынка и стимулирование российской экономики; 4) разделение функций осуществления внешнеэкономической политики между Российской Федерацией в целом и отдельными субъектами Федерации; 5) рассмотрение внешнеэкономической политики РФ как важной составной части всей внешней политики РФ. Главной задачей внешней политики РФ является создание благоприятных условий на мировом рынке для российских экспортеров и для активизации эффективных для России внешнеэкономических связей, рис.1.1.[28]

1) переход субъектов хозяйствования и предпринимателей от разовых внешне-экономических сделок к постоянным внешнеэкономическим связям; 2) ориентация внешнеэкономической деятельности на долгосрочную перспективу; 3) зашита российского рынка и стимулирование российской экономики; 4) разделение функций осуществления внешнеэкономической политики между Российской Федерацией в целом и отдельными субъектами Федерации; 5) рассмотрение внешнеэкономической политики РФ как важной составной части всей внешней политики РФ. Главной задачей внешней политики РФ является создание благоприятных условий на мировом рынке для российских экспортеров и для активизации эффективных для России внешнеэкономических связей, рис.1.1.[28]

Внешнеэкономическая политика затрагивает временной и пространственный аспекты. Временной аспект внешнеэкономической политики определяет действия государства по формированию и использованию внешнеэкономических связей на текущий момент и на длительный период времени. Поэтому внешнеэкономическая политика включает текущую политику и долговременную политику. Текущая внешнеэкономическая политика заключается в оперативном регулировании внешнеэкономической деятельности.

Долговременная внешнеэкономическая политика направлена прежде всего на решение крупномасштабных внешнеэкономических задач, требующих больших затрат времени и капитала. Она охватывает достаточно продолжительный период времени. Пространственный аспект внешнеэкономической политики определяет действия государства по основным направлениям влияния на мировую и отечественную экономику. По этому признаку в состав внешнеэкономической политики государства входит внешнеторговая политика, внешне-инвестиционная политика, валютная политика, таможенная политика. Состав внешнеэкономической политики РФ показан на рис.1.1.

и отечественную экономику. По этому признаку в состав внешнеэкономической политики государства входит внешнеторговая политика, внешне-инвестиционная политика, валютная политика, таможенная политика. Состав внешнеэкономической политики РФ показан на рис.1.1.

Внешнеторговая политика РФ устанавливает и регулирует отношения РФ с иностранными государствами в области внешнеторговой деятельности, которые охватывают международный обмен товарами, работами, услугами, информацией, результатами интеллектуальной деятельности. Эти отношения строятся на основе соблюдения общепризнанных принципов и норм международного права и обязательств, вытекающих из международных договоров РФ.  [32]

[32]

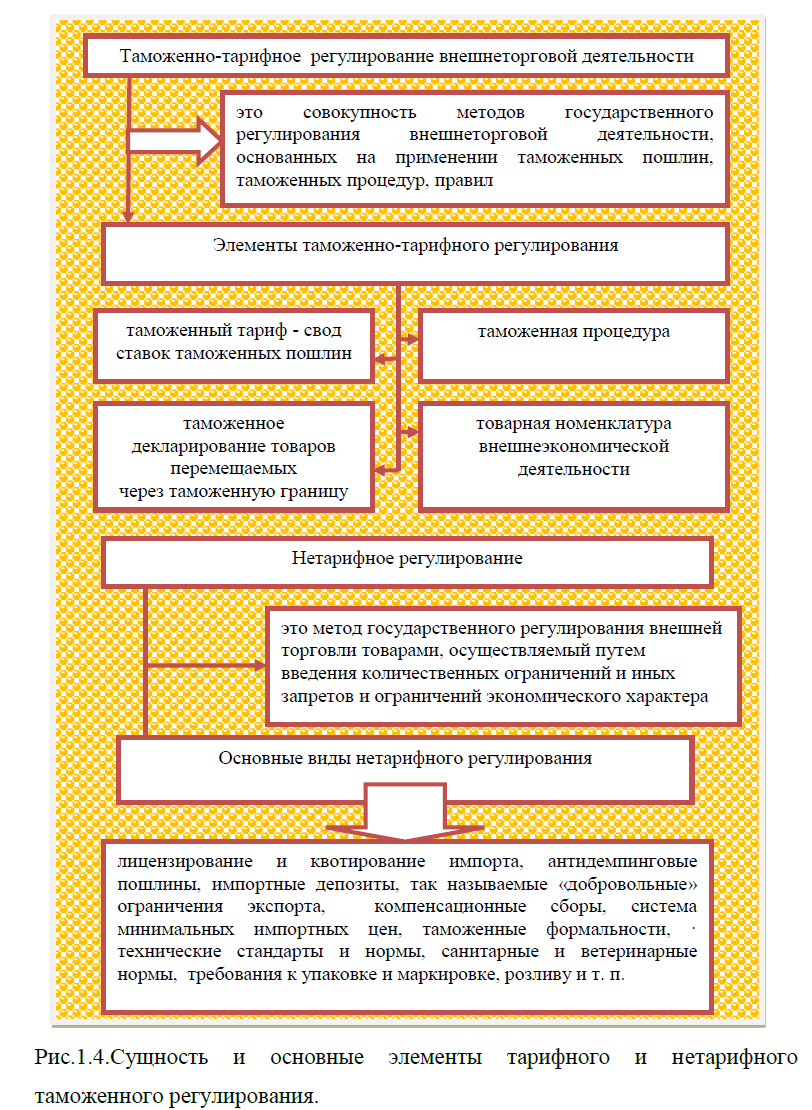

Внешнеторговая политика включает в себя экспортную и импортную политику. Экспортная внешнеторговая политика направлена на реализацию на мировом рынке конкурентоспособных российских товаров и стимулирование производства этих товаров. Для стимулирования экспорто-способных производств используются государственные заказы, бюджетное финансирование, кредиты, финансирование НИОКР и т.п. Импортная внешнеторговая политика направлена на регулирование ввоза в РФ иностранных товаров (работ, услуг). Инструментами такого регулирования являются: 1) прямое ограничение импорта с целью защиты российской экономики. Для этого используются лицензирование и контингентирование импорта, антидемпинговые и компенсационные пошлины, система минимальных импортных цен и т.д. Контингентирование – это одна из форм государственного регулирования внешней торговли с помощью установления экспортных и импортных квот, называемых контингентом. Контингент (лат. contingens -достающийся на долю) во внешней торговле означает установленную для некоторых товаров предельную норму их ввоза, вывоза или транзита в определенные страны, выраженную в весовых или стоимостных единицах; 2) административные формальности, которые прямо не направлены на ограничение импорта, но их действие тем не менее ограничивает внешнюю торговлю. Это таможенные формальности, санитарные и ветеринарные нормы, технические стандарты и нормы и др.

Контингент (лат. contingens -достающийся на долю) во внешней торговле означает установленную для некоторых товаров предельную норму их ввоза, вывоза или транзита в определенные страны, выраженную в весовых или стоимостных единицах; 2) административные формальности, которые прямо не направлены на ограничение импорта, но их действие тем не менее ограничивает внешнюю торговлю. Это таможенные формальности, санитарные и ветеринарные нормы, технические стандарты и нормы и др.

Импортная внешнеторговая политика в своих действиях учитывает роль импорта в отечественной экономике. Эта роль определяется двумя моментами: 1) импорт -это традиционный источник таможенных доходов государства;2)импорт – антимонопольный рычаг и конкурентообразующий элемент производства отечественного товара. [34]

Внешне инвестиционная политика представляет собой комплекс мер по привлечению и использованию иностранных инвестиций на территорию РФ и регулированию вывоза российских инвестиций за рубеж. Инвестиции – это все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности в целях получения прибыли. Главную роль в инвестициях играет капитал. Капитал – это деньги, предназначенные для извлечения дохода. Капитал может прямо вкладываться в создание предприятия с целью получения прав на управление и прибыли (прямые инвестиции), может вкладываться в покупку ценных бумаг (портфельные инвестиции), может быть отдан в кредит под проценты (кредитный капитал).

Капитал – это деньги, предназначенные для извлечения дохода. Капитал может прямо вкладываться в создание предприятия с целью получения прав на управление и прибыли (прямые инвестиции), может вкладываться в покупку ценных бумаг (портфельные инвестиции), может быть отдан в кредит под проценты (кредитный капитал).

Внешне инвестиционная политика включает в себя политику импорта иностранных инвестиций и политику экспорта российских инвестиций.

Политика импорта иностранных инвестиций в  РФ направлена на решение следующих задач: увеличение объема отечественного производства товаров и услуг на уровне международных стандартов; привлечение в РФ передовой (по международным критериям оценки) технологии, опыта, ноу-хау и т.п.; увеличение занятости населения и сокращения на этой основе уровня безработицы; увеличение совокупного общественного продукта и национального дохода. [34]

РФ направлена на решение следующих задач: увеличение объема отечественного производства товаров и услуг на уровне международных стандартов; привлечение в РФ передовой (по международным критериям оценки) технологии, опыта, ноу-хау и т.п.; увеличение занятости населения и сокращения на этой основе уровня безработицы; увеличение совокупного общественного продукта и национального дохода. [34]

Политика экспорта российских инвестиций направлена на решение следующих задач: продвижение российских экспортных товаров (услуг) на зарубежные рынки; развитие зарубежного производства для извлечения прибыли или для обеспечения гарантированного снабжения российского рынка импортными товарами (полуфабрикаты, запчасти и др.); укрепление банковской сферы и повышение эффективности валютных операций; укрепление страховой системы и увеличение активности страхового бизнеса.

Валютная политика представляет собой совокупность экономических, юридических и организационных форм и методов в области валютных отношений, осуществляемых государством и международными валютно-финансовыми организациями. Валютная политика представляет собой деятельность государства по целенаправленному использованию валютных средств. Содержание валют-ной политики многогранно и включает выработку основных направлений формирования и использования валютных средств, разработку мер, направленных на эффективное использование этих средств. Конкретные направления валютной политики в стране определяет Валютно-экономическая комиссия РФ, которая принимает нормативно-законодательные акты в области регулирования валютных операций и управления валютными ресурсами. Сферой действия валютной политики является валютный рынок и рынок драгоценных металлов и камней. Текущая валютная политика подразделяется на дисконтную политику и девизную политику. К валютной политике также относятся валютное субсидирование и диверсификация валютных резервов. Задачей текущей валютной политики является обеспечение нормального функционирования системы, поддержание равновесия платежных балансов. Валютная дисконтная политика представляет собой систему экономических и организационных мер по использованию учетной ставки процента для регулирования движений инвестиций и сбалансирования платежных обязательств, ориентированной корректировки валютного курса. Эта политика проявляется в воздействии на состояние денежного спроса, динамику и уровень цен, объем денежной массы, миграцию краткосрочных инвестиций.

Валютная девизная политика – это система регулирования валютного курса покупками и продажей валюты с помощью валютной интервенции и валютных ограничений. Валютная интервенция – это целевая операция Банка России по купле-продаже иностранной валюты для ограничения динамики курса национальной валюты определенными пределами его повышения или понижения. Валютные ограничения представляют собой систему экономических, правовых, организационных мер, регламентирующих операции с национальной и иностранной валютой, золотом и т.д. Долговременная валютная политика охватывает долгосрочные меры структурного характера по изменению валютного механизма. Основными методами долговременной валютной политики являются межгосударственные переговоры и соглашения прежде всего в рамках Международного валютного фонда, а также на региональном уровне (Европейский фонд валютного сотрудничества и др.). Мерами долговременной валютной политики являются порядок валютных расчетов, режим валютных курсов и паритетов, использование золота и резервных валют, международных платежных средств и др.[36]

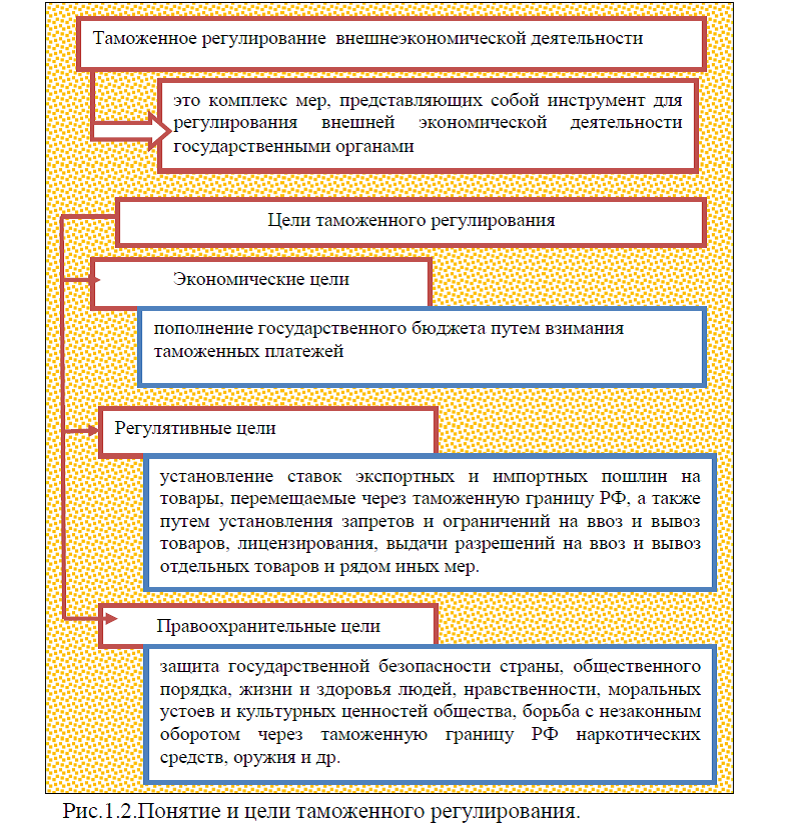

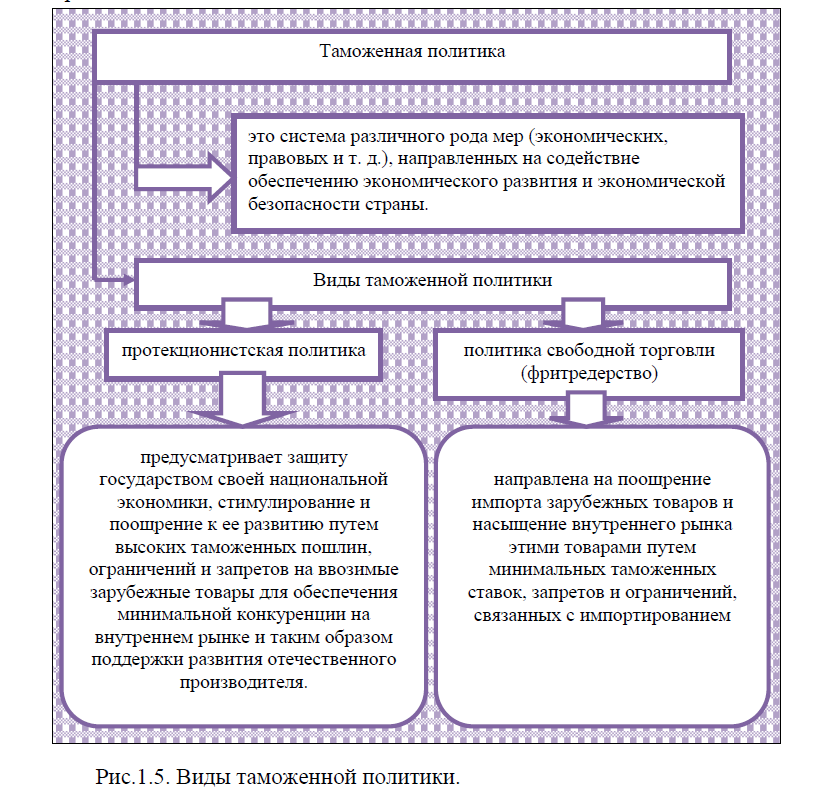

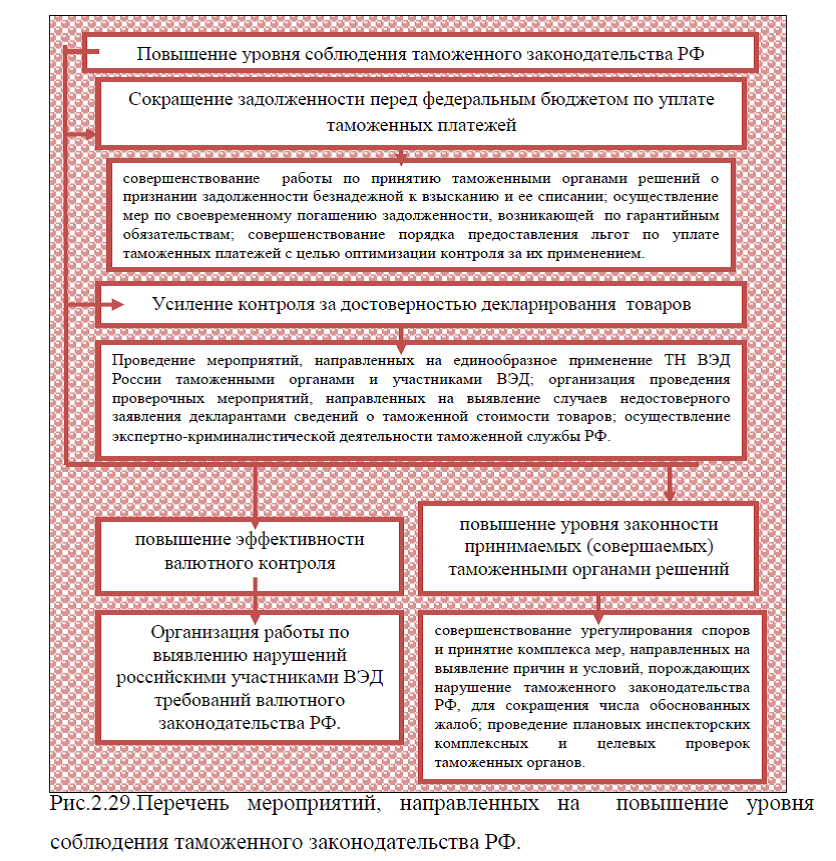

Таможенная политика РФ – это составная часть внутренней и внешней политики РФ. Целями таможенной политики РФ являются: обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории РФ; участие в реализации торгово-политических задач по защите российского рынка и стимулированию развития российской экономики. Более подробно о таможенной политике государства целесообразно рассмотреть в следующей части исследования. [38]

Резюмируя вышеизложенное, можно сделать вывод, что мировая торговля – представляет собой процесс купли и продажи, осуществляемый между покупателями, продавцами и посредниками в разных странах, состоящая из оплачиваемого ввоза (импорта) и оплачиваемого вывоза (экспорта) товаров. Внешнеэкономическая политика государства – это целенаправленная деятельность государства по формированию и использованию внешнеэкономических связей для укрепления своего потенциала и эффективного участия в мировой экономике.

Заказать магистерскую диссертацию без посредников и без предоплаты