Введение

Глава 1 Теоретические основы изучения роли региональных налогов в формировании региональных бюджетов

1.1 Сущность и виды региональных налогов

1.2 Права органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области

Глава 2 Анализ роли региональных налогов в формировании бюджета Саратовской области

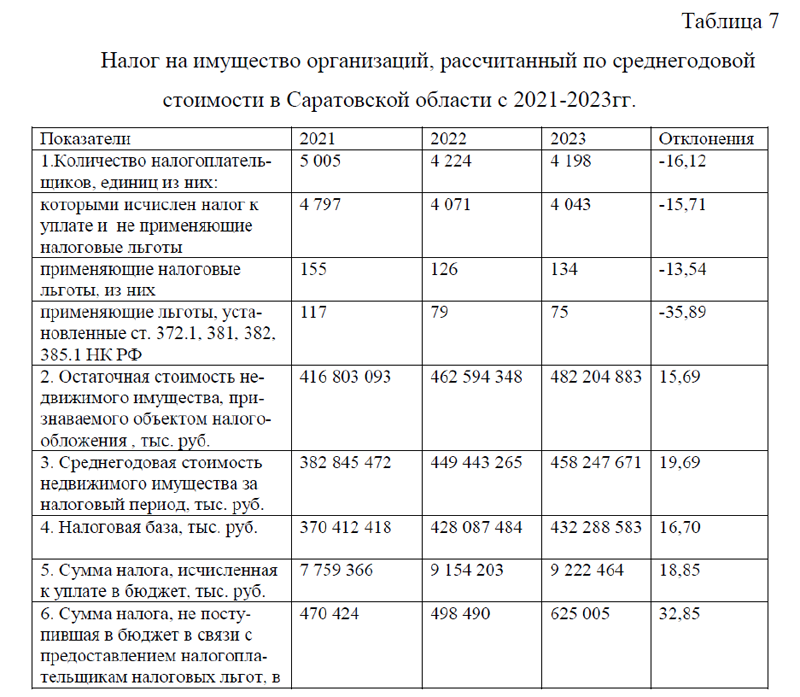

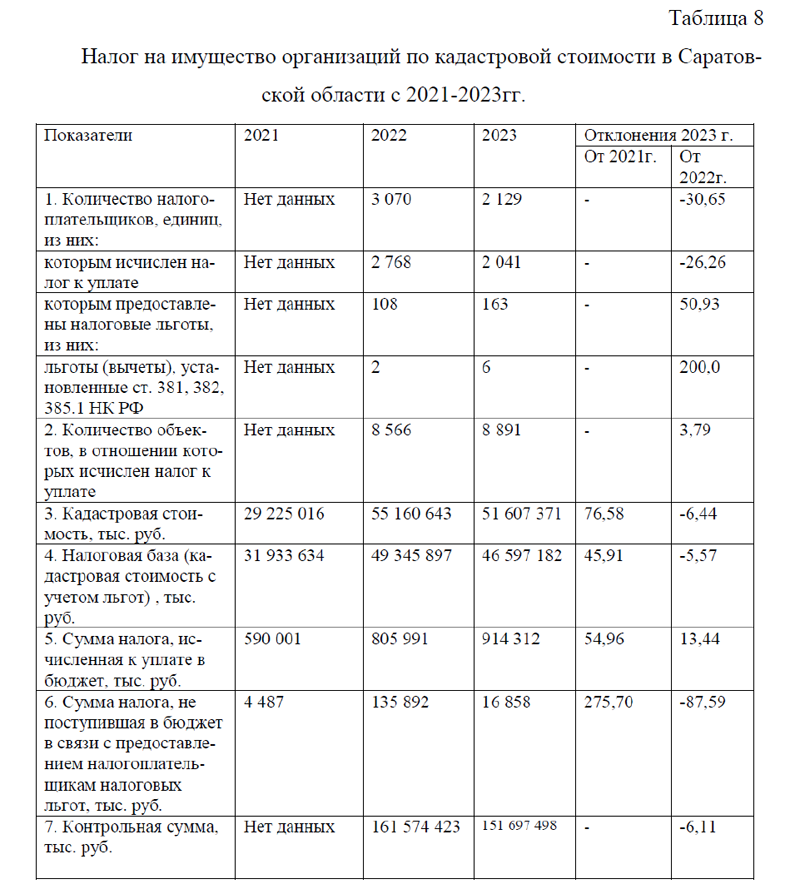

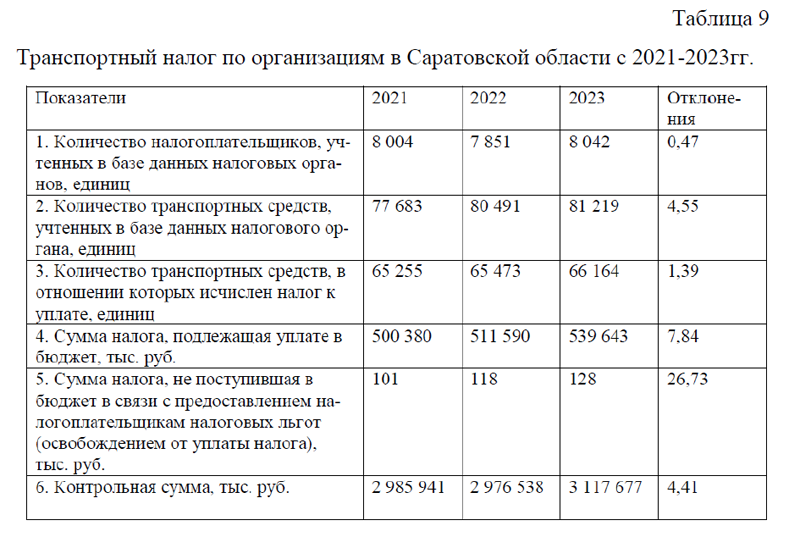

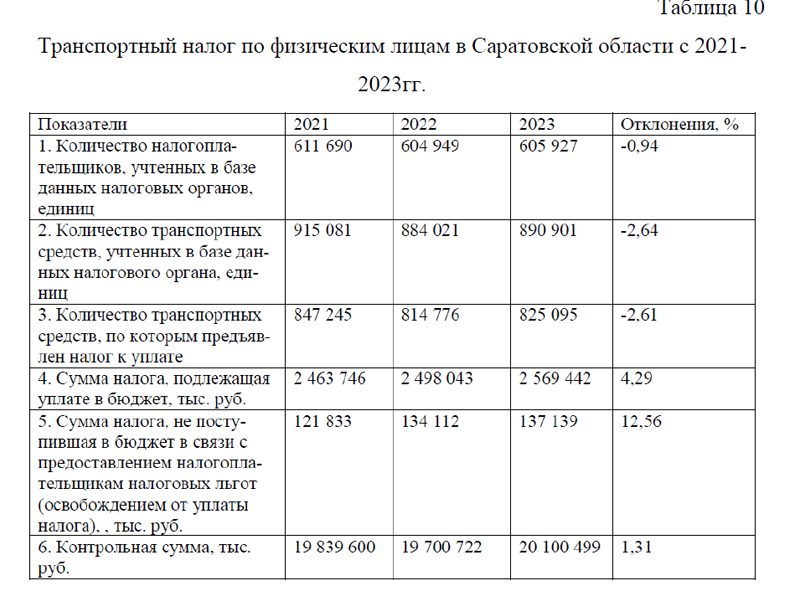

2.1 Динамика и структура налоговых поступлений от региональных налогов в бюджет Саратовской области

2.2 Проблемы взимания региональных налогов и основные направления их решения

Заключение

Библиографический список

Приложения

Выдержки из работы:

Введение

Проведение продуманной региональной налоговой политики является одним из необходимых условий достижения экономического роста. Стимулирование экономической активности должно привести к росту налоговых доходов бюджета, что позволит решить ряд социально-экономических задач, стоящих перед регионом. Данная тема приобретает еще большую актуальность, в связи с тем, что количество региональных налогов крайне мало, а поступления от них в региональный бюджет минимальны.

В связи с изложенной актуальностью, целью работы является: разработать практические рекомендации, направленные на совершенствование взимания региональных налогов. Для достижения указанной цели, необходимо решить следующие задачи: описать теоретические аспекты регионального налогообложения; проанализировать поступления региональных налогов в бюджет Саратовской области за 2021-2023 гг.; определить основные пути улучшения взимания региональных налогов в бюджет Саратовской области.

Объект исследования – система регионального налогообложения в Саратовской области. Предмет исследования- нормы налогового кодекса РФ и нормативно-правовое регулирование регионального налогообложения Саратовской области.

Теоретическая значимость исследования. В теоретической главе курсовой работы описана сущность и виды региональных налогов, представлена информация о правах органов власти субъекта РФ по установлению и взиманию региональных налогов на примере Саратовской области.

Практическая значимость исследования. Во второй главе проведен анализ системы регионального налогообложения Саратовской области за 2021-2023 гг.; исследованы проблемы налогообложения на региональном уровне и предложены пути их решения. Практическая значимость исследования заключается в том, что предложенные рекомендации могут быть применены на практике органов власти Саратовской области, которые занимаются регулированием и взиманием региональных налогов области.

Теоретическая и информационная база исследования. Информационной базой исследования послужили статьи, монографии, учебные пособия по изучаемой теме, нормативно-правовое регулирование региональных налогов на федеральном и региональном уровне, а также данные статистической отчетности Росстата о региональных налогах в Саратовской области с 2021-2023гг.

Проблематикой изучения региональных налогов занимались множество авторов, наиболее известными из них являются: Агабекян, О. В., Гончаренко Л.И., Зацаринная Е. И. , Лыкова Л. Н., Пансков В. Г. , Пименов, Н. А., Черник Д. Г. и другие.

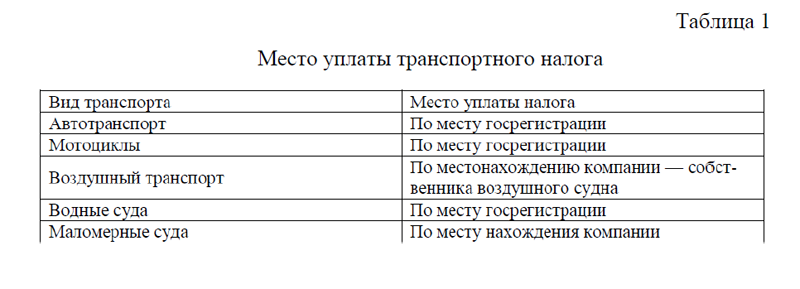

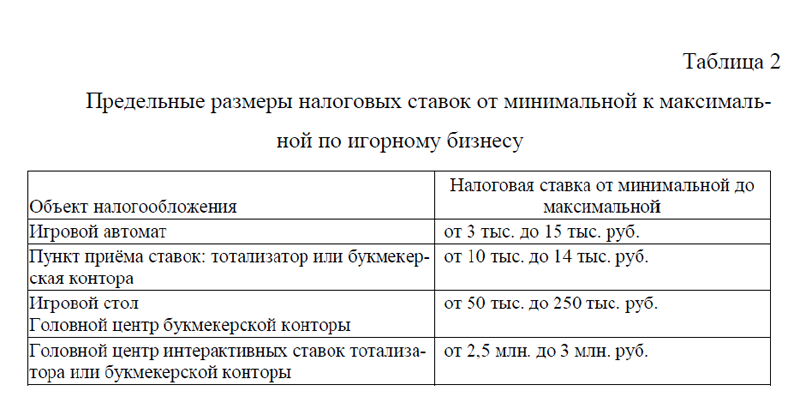

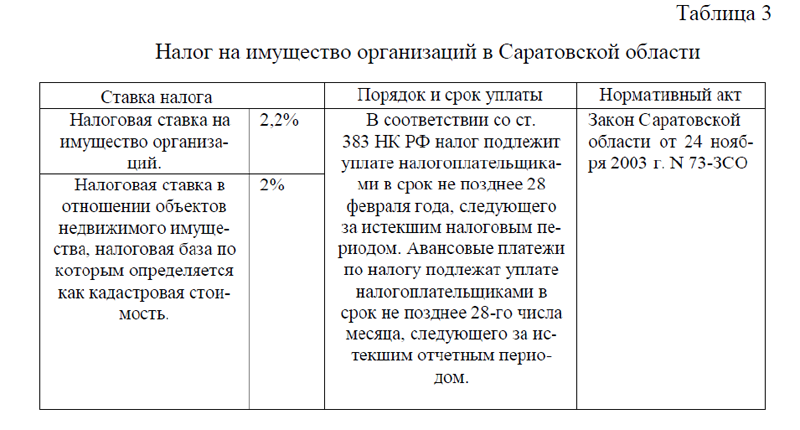

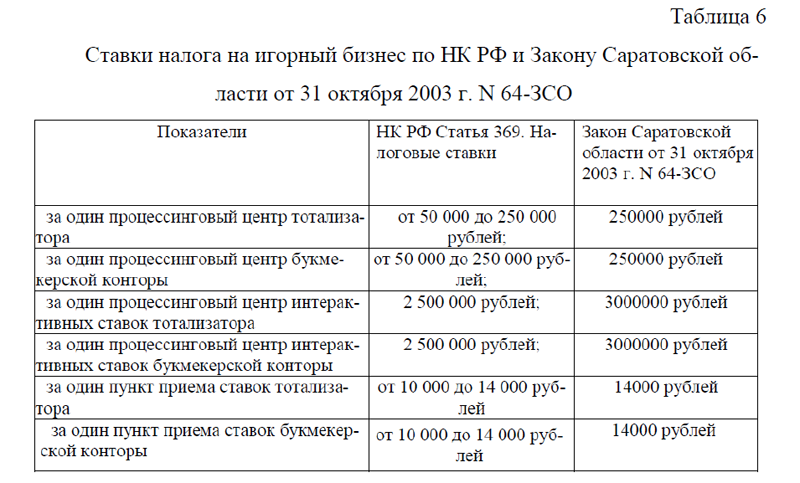

Нормативно-правовая база исследования. При написании курсовой работы использовались нормативно-правовые акты РФ, Конституция РФ, закон Саратовской области от 24.11.2003 № 73-ЗСО «О введении на территории Саратовской области налога на имущество организаций»; закон Саратовской области от 28.11.2022 № 140-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций», Закон Саратовской области «Об установлении размеров ставок налога на игорный бизнес в Саратовской области» от 31 октября 2003 г. N 64-ЗСО, Закон Саратовской области от 25 ноября 2002 г. N 109-ЗСО «О введении на территории Саратовской области транспортного налога» , налоговый кодекс РФ, гражданский кодекс РФ и другие.

Text