Введение

Глава 1. Коретические аспекты межбанковского кредитования

1.1.Экономическая сущность межбанковского кредитования

1.2.Классификация межбанковского кредитования

Глава 2. Анализ межбанковского кредитования в РФ на примере ПАО «ВТБ»

2.1. Анализ рынка межбанковского кредитования в РФ

2.2. Расчет и оценка динамики межбанковского кредитования на примере ПАО «ВТБ»

Глава 3. Рекомендации по улучшению рынка межбанковского кредитования

Заключение

Библиографический список использованных источников

Приложения

Рынок межбанковского кредитования –это рынок кредитования банков между собой. Современный рынок МБК представлен 3 предложениями: операции РЕПО, займы овернайт, кредиты овердрафт. Пользование кредитными ресурсами осуществляется под проценты. Рынок межбанковского кредитования, подразумевает под собой не только кредиты между коммерческими банками, но кредиты, которые выдает центральный банк коммерческим банкам, а также депозиты, размещаемые коммерческими банками в центральном банке. Ставка кредитования коммерческих банков центральным банком связана с ключевой ставкой. При этом, существует несколько основных индикаторов в межбанковском кредитовании: MIBID, MIBOR, MIACR, MIACR-IG, MosPrime Rate и RUONIA. Ставки MIBID, MIBOR, MIACR, MIACR-IG определяются ЦБ РФ. Помимо указанных индикаторов межбанковских процентных ставок, рассчитываемых ЦБ, есть еще ряд индикаторов, рассчитываемых независимыми организациями, а именно: MosPrime Rate (Moscow Prime Offered Rate) и RUONIA (Ruble Overnight Index Average). Представленный анализ рынка межбанковского кредитования в РФ на период с 2018- 2022гг. по данным на начало года показал смешанную динамику. До 2020 года среднедневной оборот по депозитным операциям на рынке межбанковского кредитования направлялся в сторону снижения, тоже наблюдается и по операциям РЕПО. Далее показатели среднедневного оборота направились в сторону роста. По структуре среднедневного оборота депозитных операций и операция РЕПО на межбанковском рынке в РФ по данным на январь 2022 года наибольший удельный вес приходится на сделки овернайт. Меньшую долю занимают межбанковские кредиты(депозиты) с более длинными сроками. Важными показателями в межбанковском кредитовании являются процентные ставки по кредитам, которые на протяжении анализируемого периода уверенно увеличиваются. Динамика задолженности по кредитам на период с 2013-2022год (на начало года) также растет по всем банкам и кредитным организациям. Практически в 4 раза произошло увеличение общей суммы кредиторской задолженности на рынке межбанковского кредитования и на начало 2022 года показатель сформировался на уровне 12,6 трлн. руб. Сложная геополитическая ситуация в 2022 году отрицательно сказалась на всех экономических показателях России, не исключением явился и рынок межбанковского кредитования, который на протяжении 2022 года показывает не лучшие результаты. Несмотря на сложности внешней среды, компании ПАО «ВТБ» удается не плохо чувствовать себя на банковском рынке, в том числе и на рынке межбанковского

кредитования. Анализ показателей коммерческого банка ПАО «ВТБ» с 2021-2022гг. показал, что банк увеличивает свою доходность и рентабельность, тем не менее существуют все же некоторые риски, которые могут в последствии сказаться на деятельности Банка. В настоящее время ПАО «ВТБ» осуществляет деятельность на межбанковском рынке и предоставляет, а также берет кредиты у других банков и Банка России. Однако, к 2022 году кредиты банка России в структуре процентных обязательств существенно снизились. Динамика, выданных кредитов банкам и межбанковских кредитов, размещенных на срок до 30 дней имеет положительную направленность и показала рост. Хотя в структуре кредитов, на долю межбанковских приходится небольшой удельный вес и составляет 6,79% в структуре доходных активов банка ПАО «ВТБ». Банк делает все возможное для улучшения своей деятельности, активно направляет свои усилия на развитие цифровых инициатив. Однако, ИИ не применяется в системе кредитования. Представленный выше анализ показал, что проблем на рынке межбанковского кредитования не мало, высокие процентные ставки, не стабильная макроэкономическая ситуация в экономике, санкции и недружественное отношение большинства стран к России, не высокие показатели финансовой устойчивости банков, не доверие банков друг к другу и другие причины ослабевают и без того слабый рынок межбанковского кредитования. Для решения проблем и совершенствования системы межбанковского кредитования были предложены мероприятия на трех уровнях: на уровне ЦБ РФ, на уровне коммерческих банков РФ, на уровне ПАО «ВТБ». В частности: 1)Мероприятия на уровне ЦБ РФ: снижение межбанковской процентной ставки; развитие межбанковского взаимодействия в регионах; применение пониженного риск-вес по межбанковским кредитам, предоставленным банкам из других стран. 2)Мероприятия на уровне коммерческих банков и иных кредитных организаций в РФ: развитие бионических банков (ИИ); продвижение финансовых услуг на финансовых маркетплейсах. 3)Мероприятия на уровне ПАО «ВТБ»: внедрение скоринг модели в межбанковском кредитовании , которое позволит снизить риски, благонадежность заемщика и др. Деятельность на межбанковском кредитном рынке сильно зависит от внешних условий, геополитической ситуации в стране и в мире. В зависимости от этого, ЦБ РФ меняет ключевую ставку, а она влияет на другие индикаторы межбанковского кредитования. Безусловно, что не все проблемы можно решить на государственном уровне в короткие сроки, это зависит от множества факторов. Остается только надеяться на скорое выздоровление экономики в России и в мире, а это положительно повлияет на развитие как банковского сектора в целом, так и на рынок межбанковского кредитования, в частности.

ВВЕДЕНИЕ

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ КЛИЕНТОВ В КОММЕРЧЕСКОМ БАНКЕ

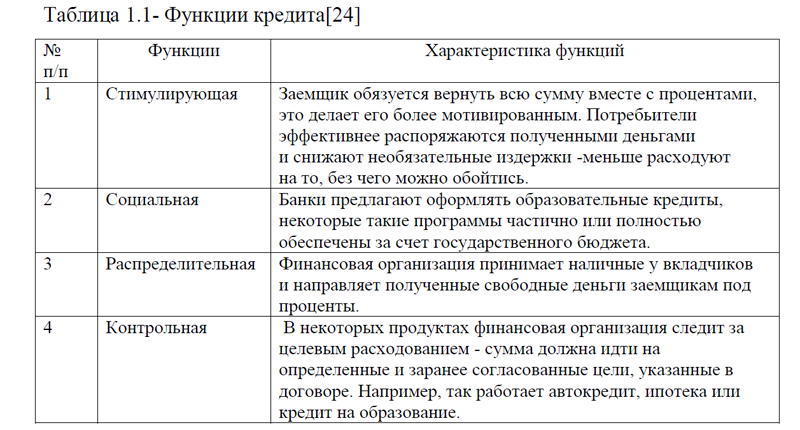

1.1. Понятие кредита и его функции

1.2. Виды кредитов и особенности кредитования физических лиц

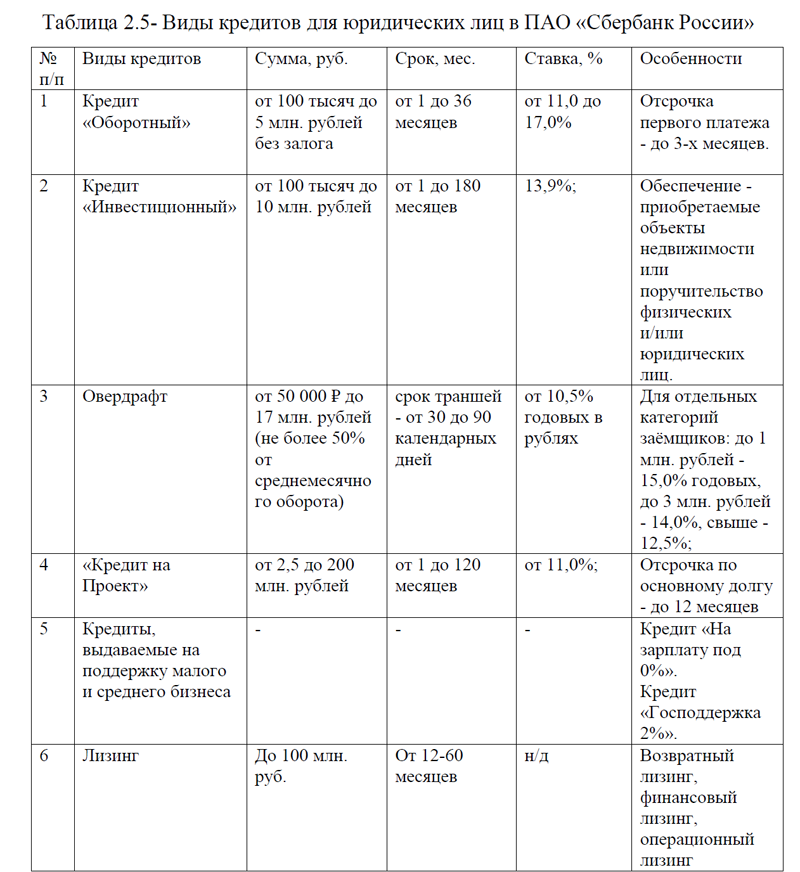

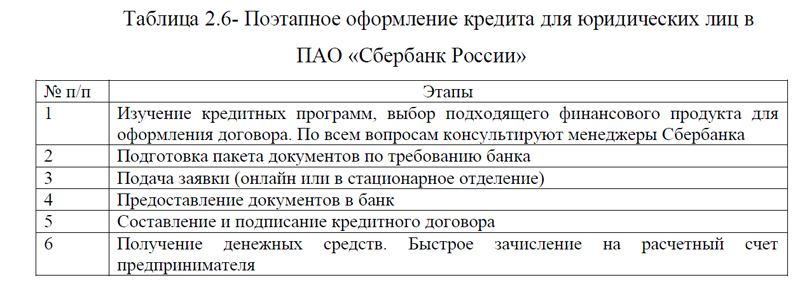

1.3. Виды кредитов и особенности кредитования юридических лиц

ГЛАВА 2. ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ КЛИЕНТОВ КОММЕРЧЕСКОГО БАНКА ПАО «СБЕРБАНК РОССИИ»

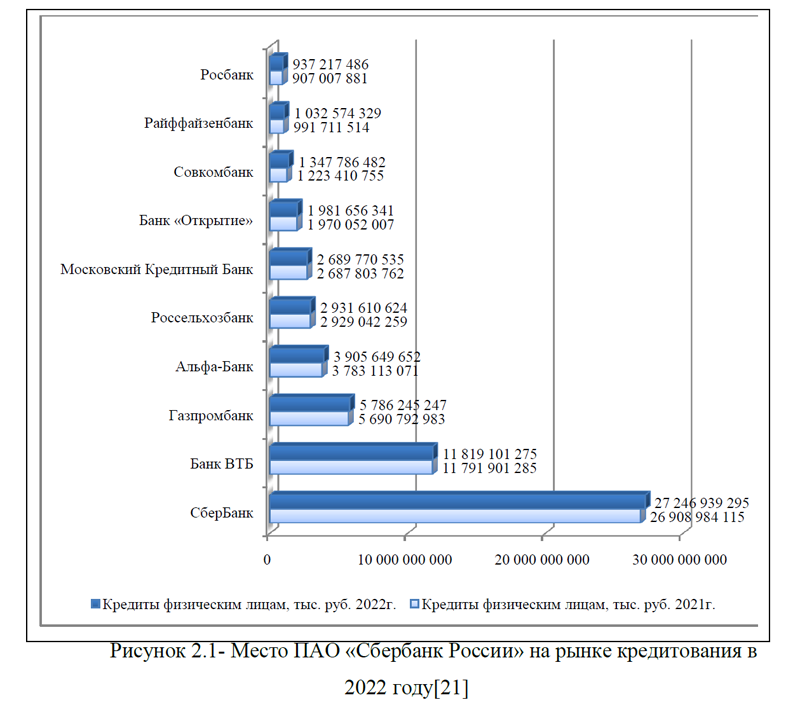

2.1. Основные показатели деятельности и место ПАО «Сбербанк России» на рынке кредитования

2.2. Система кредитования физических лиц в коммерческом банке ПАО «Сбербанк России»

2.3. Система кредитования юридических лиц в коммерческом банке ПАО «Сбербанк России»

2.4. Слабые места и пути совершенствования системы кредитования клиентов в ПАО «Сбербанк России»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Эффективно разработанная система кредитования населения в коммерческом банке, позволяет ему удерживать лидирующие позиции на рынке кредитования. Низкие процентные ставки, лояльные условия, минимальный пакет документов, скорость получения кредита и не только эти факторы способствуют улучшению системы кредитования клиентов. При этом существует множество кредитных программ, как для физических, так и для юридических лиц.

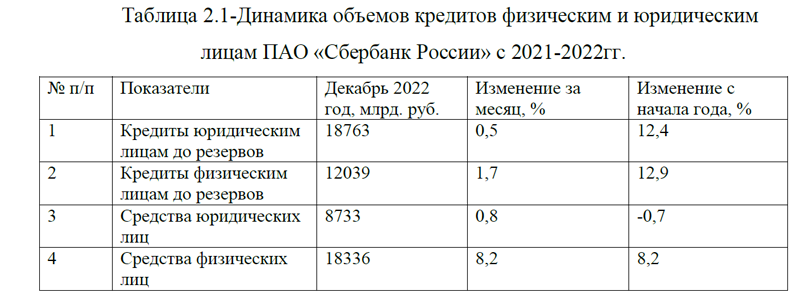

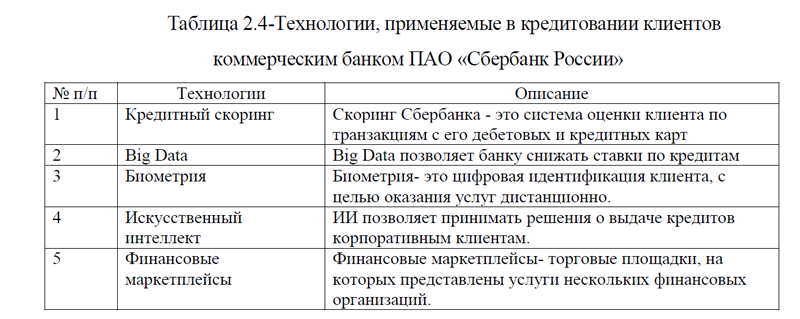

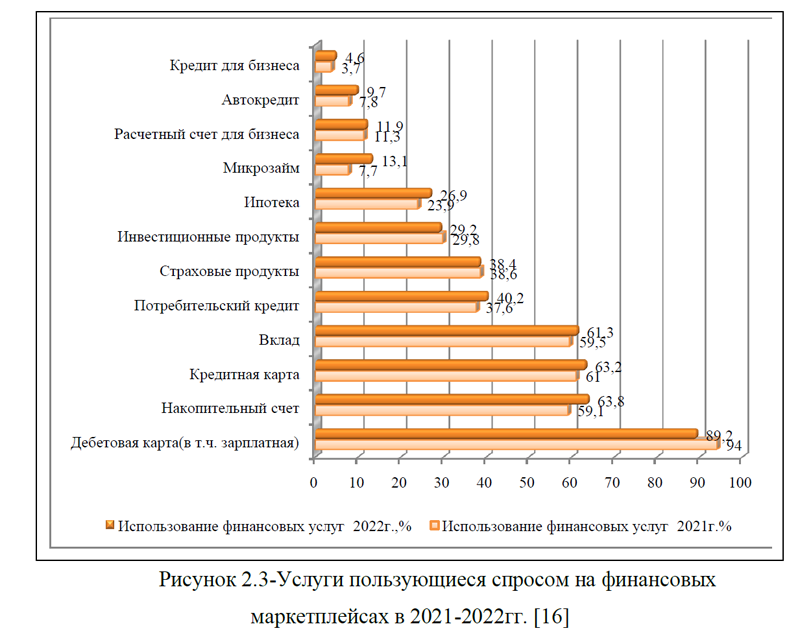

Для оценки системы кредитования был выбран коммерческий банк ПАО «Сбербанк России», который в настоящее время лидирует по объемам выданных кредитов физическим лицам. За 2022 год объемы выданных кредитов юридическим и физическим лицам увеличились более, чем на 12,0% по сравнению с показателем прошлого года. ПАО «Сбербанк России» предлагает большой ассортимент кредитов для клиентов, в частности: потребительские кредиты, ипотека, кредитные карты, лизинг, овердрафт, инвестиционные, обо- ротные, кредиты на поддержку малого и среднего бизнеса. Кредит можно получить как в среде-онлайн (через интернет), так и оффлайн среде (путем посещения офиса банка). При этом, применятся различные технологии: кредитный скоринг, Big Data, биометрия, искусственный интеллект. Для улучшения продвижения кредитных продуктов, ПАО «Сбербанк России» продвигает услуги с помощью различных финансовых маркетплейсов.

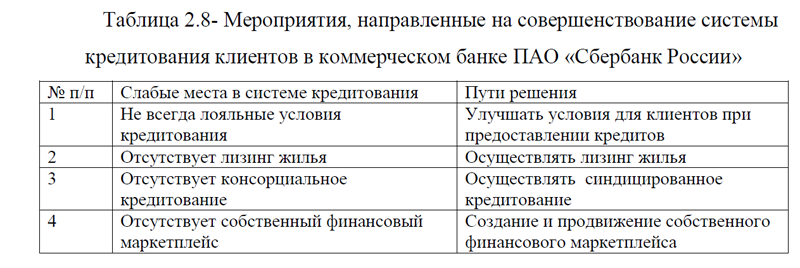

Несмотря на то, что в Сбербанке делается все необходимое для системы кредитования клиентов, тем не менее в рейтинге лучших кредитов -2023года, кредитные продукты банка отсутствуют. При сравнении с условиями получения кредитов других банков, было выявлено, что в ПАО «Сбербанк России» не всегда лояльные условия для получения кредита. А именно: высокие требования к трудовому стажу, возрасту и так далее.

В целом, были определены слабые места и намечены основные пути, которые могли бы улучшить существующую систему кредитования банка. В частности, было предложено: улучшать условия для клиентов при предоставлении кредитов; осуществлять лизинг жилья; осуществлять синдицированное кредитование; создание и продвижение собственного финансового маркет- плейса.

Некоторые предложенные мероприятия может не совсем актуальны сейчас, но в перспективе будут очень пользоваться спросом. Например, предлагается осуществлять лизинг жилья. В настоящее время действует льготная ипотека до 2024 года, хотя по окончании срока действия льготной ипотеки, лизинг жилья- станет альтернативой этому виду кредитования. Тем более, что лизинговые компании, которые предлагают лизинг жилья, могут предложить более лояльные условия для клиентов. Поэтому в перспективе, лизинг- жилья найдет своего клиента и для банка это будет только преимуществом в развитии системы кредитования.

Также было предложено осуществлять синдицированное кредитование. Данный вид кредитования достаточно востребован в деятельности международных организаций, но не слишком распространен в России, что объясняет периодическое возникновение сложностей у компаний, претендующих на выдачу таких финансовых обязательств. Развивая данный вид кредитования, коммерческий банк сможет только увеличить объемы выданных кредитов. Тем самым удовлетворив потребности населения.

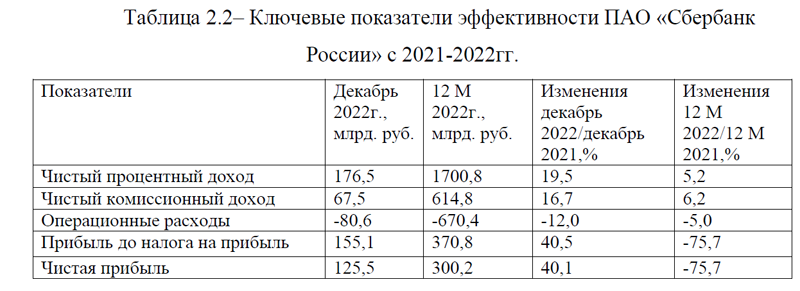

В 2022 году ПАО «Сбербанк России» получил прибыль в размере более 300 млрд. руб., однако по сравнению с показателем прошлого года, это меньше на 75,0%. Безусловно, что на деятельность банка влияет и внешняя среда, сложная геополитическая ситуация в мире, введение большого количества санкций в отношении России, снижение покупательской способности населения и ухудшение финансовых показателей бизнеса. Тем не менее, в любых условиях, усовершенствованная ассортиментная политика банка и различные стратегические направления, создадут условия для повышения финансовой устойчивости и платежеспособности.

ДИПЛОМ БАНКОВСКОЕ КРЕДИТОВАНИЕ СКАЧАТЬ

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БАНКОВСКОГО КРЕДИТОВАНИЯ

НАСЕЛЕНИЯ В РФ

1.1.Понятие банковского кредитования населения, его виды и принципы

1.2. Организация кредитования населения в коммерческом банке

1.3. Основы управления рисками кредитования населения

ГЛАВА 2.ОЦЕНКА И ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКОВСКОГО

КРЕДИТОВАНИЯ НАСЕЛЕНИЯ В РОССИИ

2.1.Анализ рынка банковского кредитования населения в РФ

2.2.Оценка качества банковских кредитов, предоставленных населению в

России

2.3.Проблемы и перспективы кредитования населения на рынке банковских

услуг в РФ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

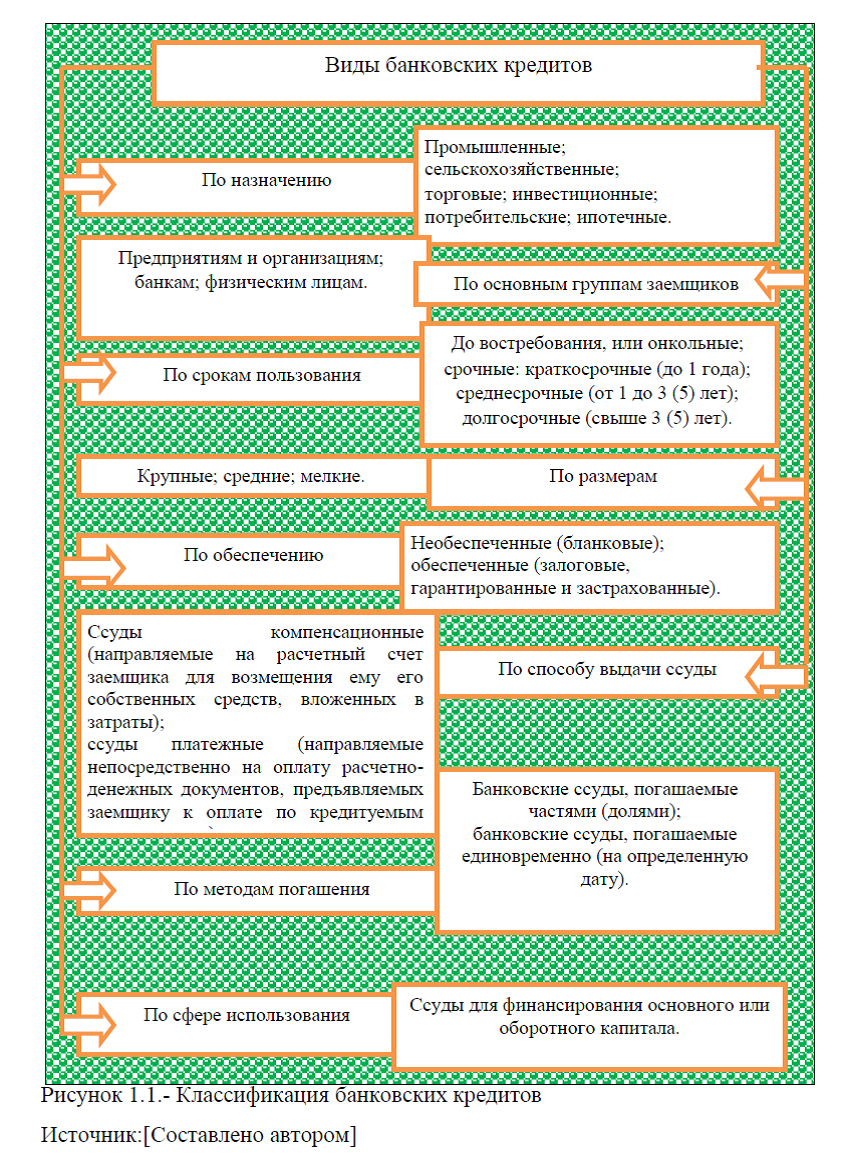

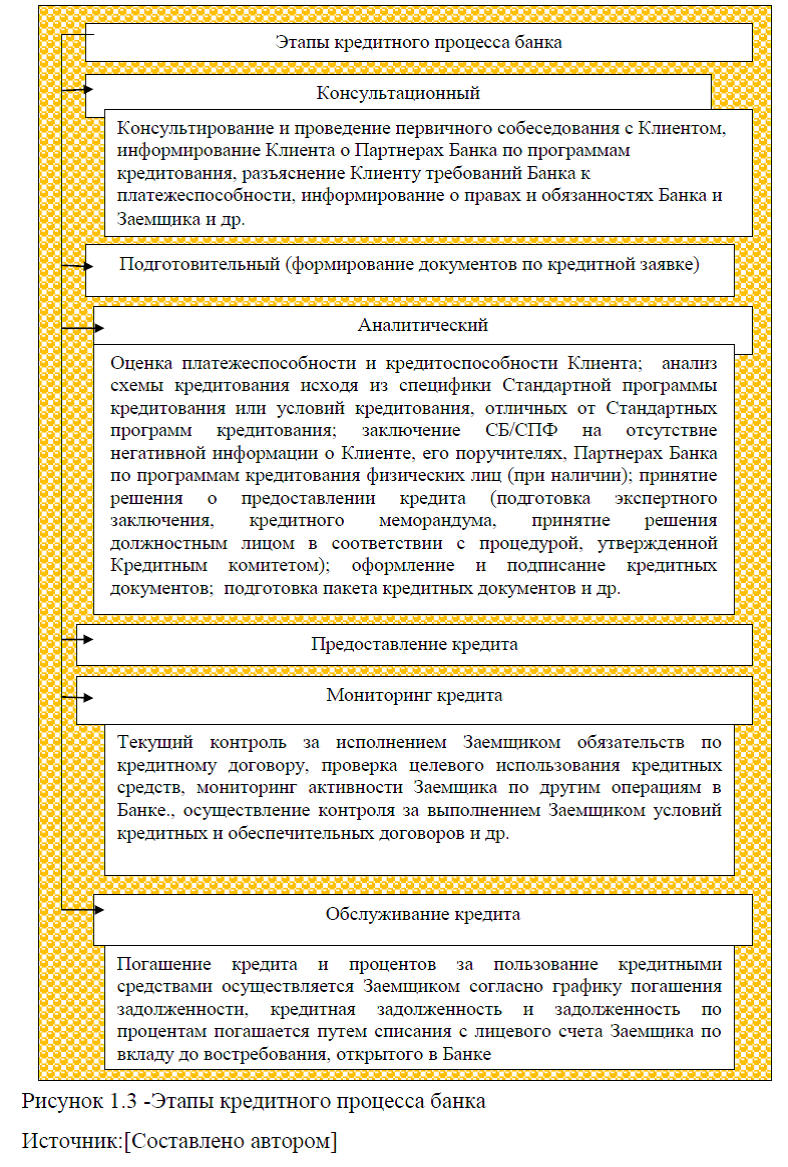

В выпускной квалификационной работе была рассмотрена тема: «Современное состояние и перспективы развития банковского кредитования населения». Под банковским кредитованием следует понимать, совокупность отношений между банком как кредитором и его заемщиком по поводу: предоставления заемщиком определенной суммы денежных средств для целевого использования; их своевременного возврата; получения от заемщика платы за пользование предоставленными в его распоряжение средствами. Банковские кредиты имеют различную классификацию и подразделяются на кредиты по назначению, по срокам погашения, по срокам пользования, по размерам, по обеспечению, по способу выдачи ссуды, по методам погашения, по сфере использования и др. Наиболее распространенными видами кредитования населения являются: ипотечные и жилищные ссуды, потребительские суды и ссуды на кредитование автомобильного транспорта. Банковское кредитование населения осуществляется при строгом соблюдении принципов кредитования, к основным принципам относятся: срочность; возвратность; платность; обеспеченность кредита; целевое использование; дифференцированный подход. В свою очередь, кредитный процесс представляет собой комплекс мероприятий, осуществляемых Банком в ходе рассмотрения кредитной заявки Клиента, принятия решения о предоставлении кредита, сопровождения кредита: с момента получения кредитной заявки Клиента до момента погашения кредита. При этом, данный процесс делится на несколько этапов: консультационный, подготовительный, аналитический, предоставление кредита, мониторинг кредита, обслуживание кредита. На рынке банковского кредитования населения особое место принадлежит системе управления банковскими рисками – это совокупность приемов (способов и методов) работы персонала банка, позволяющих

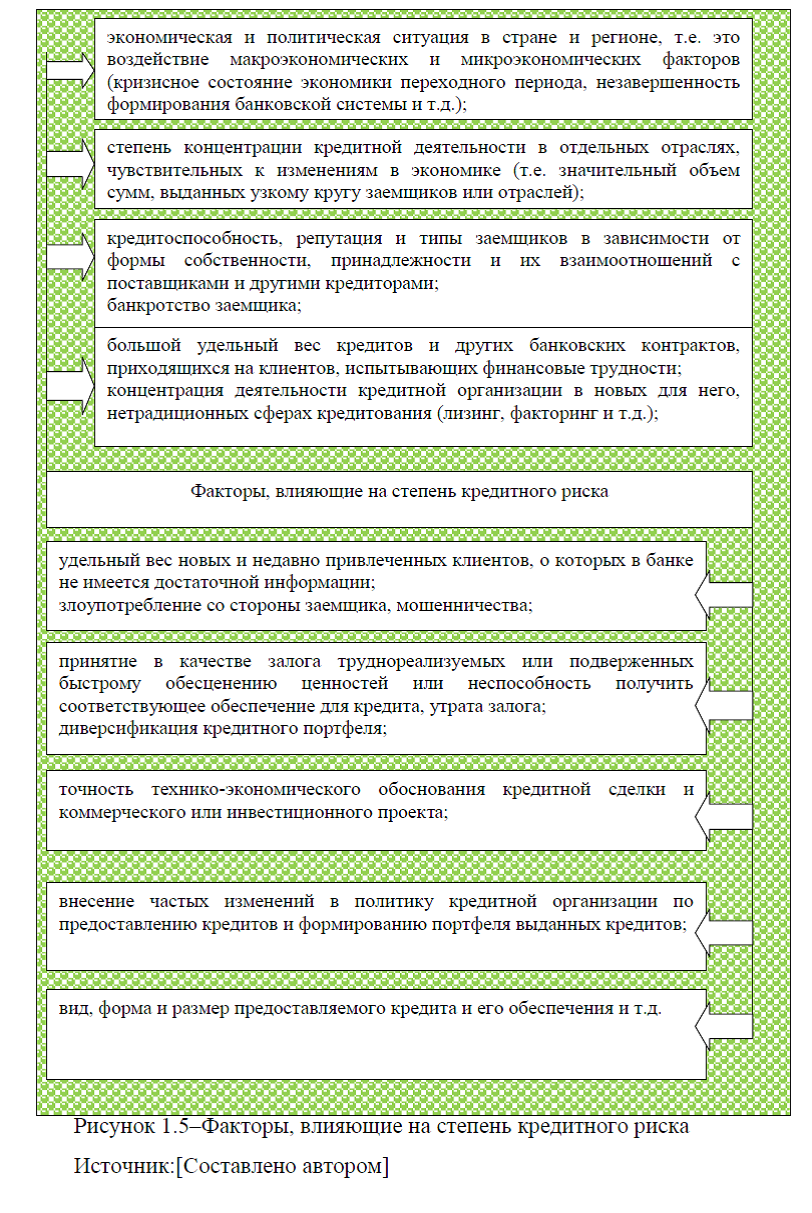

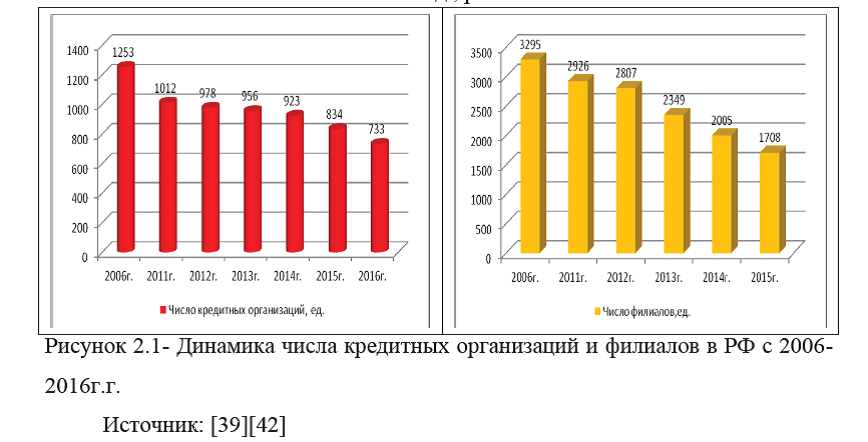

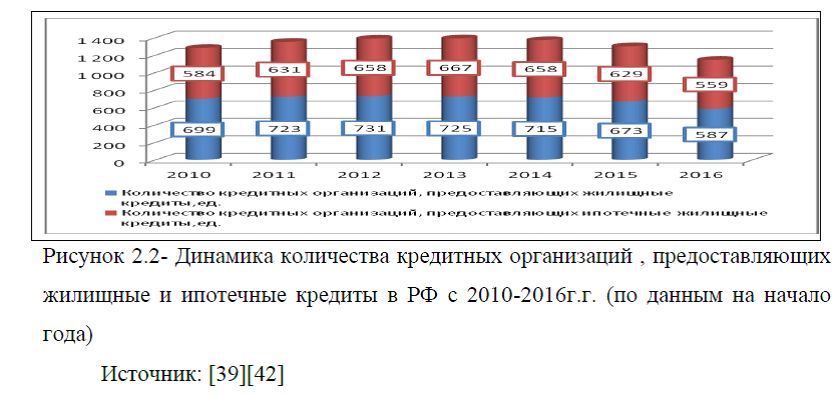

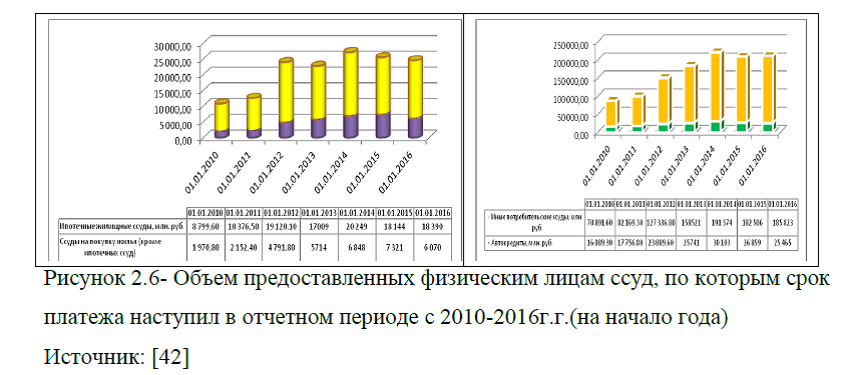

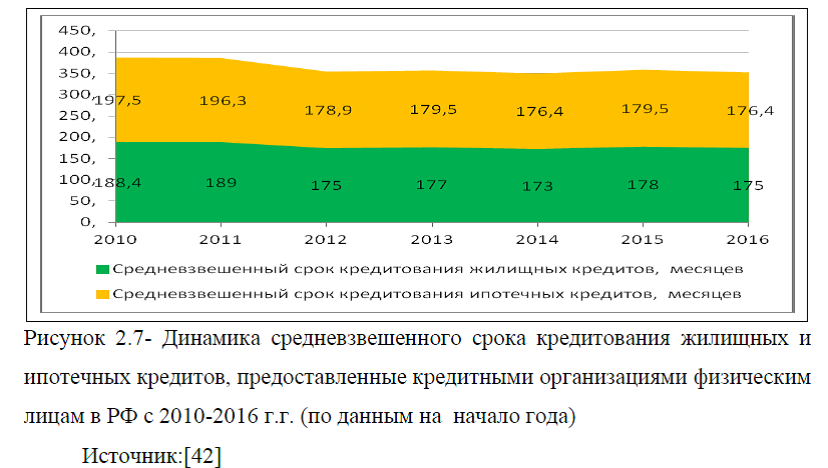

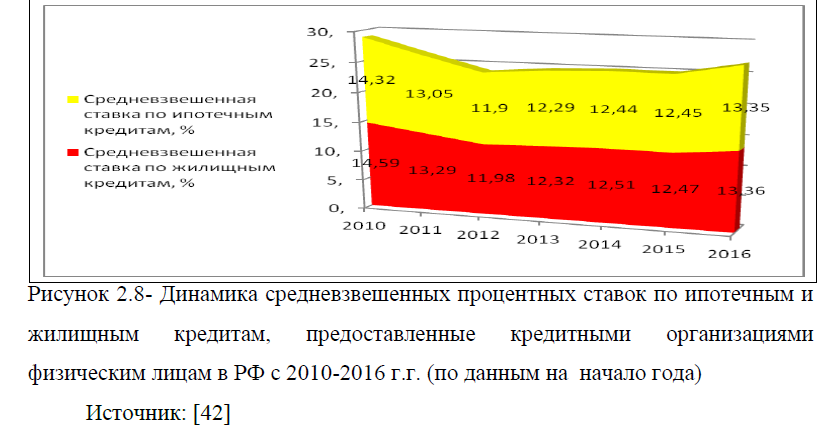

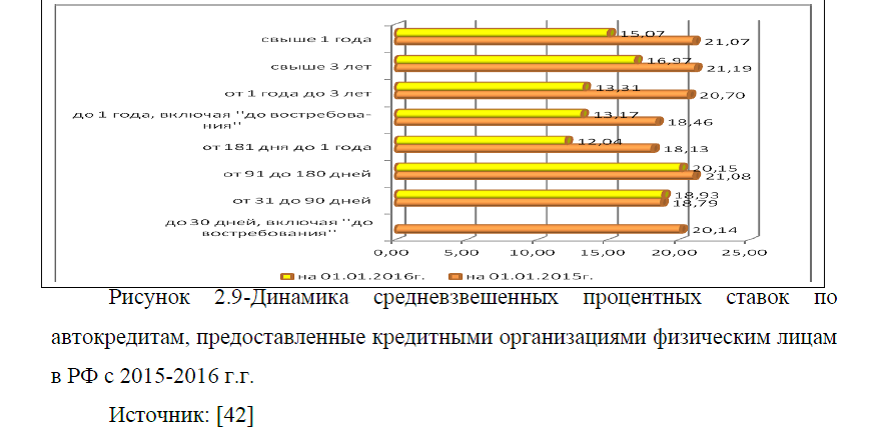

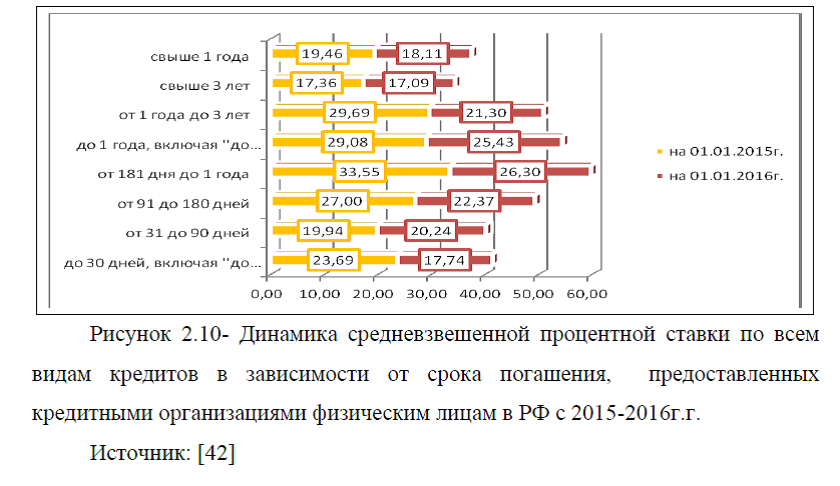

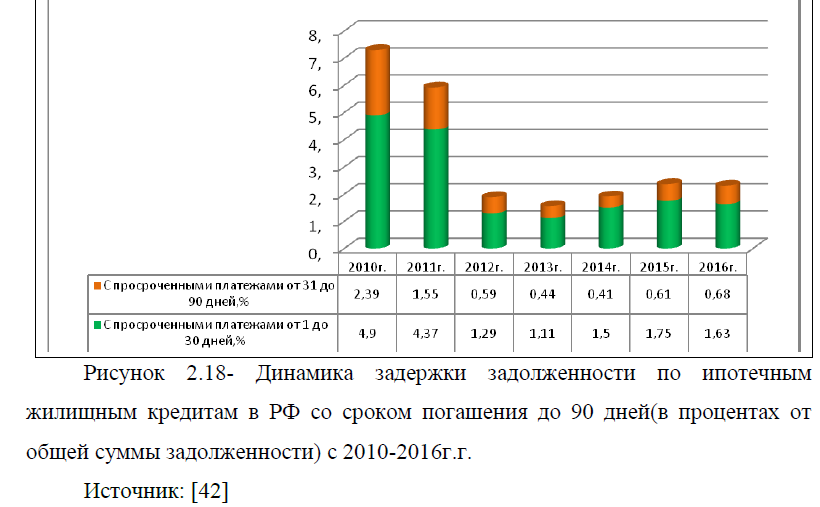

обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. Степень кредитного риска зависит от множества факторов, основными из них являются: экономическая и политическая ситуация в стране, кредитоспособность, репутация и типы заемщиков, банкротство заемщика, злоупотребление со стороны заемщика, мошенничества; вид, форма и размер предоставляемого кредита и его обеспечения, принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособность получить соответствующее обеспечение для кредита, утрата залога и др. Для оценки рынка банковского кредитования в РФ был проведен анализ на основании данных Росстата и ЦБ РФ, который показал, что на протяжении ряда лет в РФ наблюдается снижение числа кредитных организаций и их филиалов, произошло снижение количества кредитных организаций, привлекающих рефинансирование и перекредитование ранее выданных ипотечных жилищных кредитов в РФ. Однако объемы выданных ссуд физическим лицам РФ показывают ежегодный рост. При этом рост происходит по всем видам кредитов , в том числе жилищного и ипотечного кредитования, автокредитования и потребительского кредитования. Следует отметить, что положительная динамика выданных кредитов наблюдается за последние шесть лет, на более коротком промежутке времени за 2014-2016г.г. замечено снижение. Неблагоприятным фактором является снижение средневзвешенного срока кредитования по ипотечным и жилищным кредитам, а также по автокредитованию. В частности, за 2010-2016.г.г. в РФ средневзвешенный срок кредитования жилищных кредитов в 2016г. составил 176,4 мес., а это на 21,1 мес. ниже показателя 2010 г. и на 3,1 мес. ниже показателя предыдущего года. Средневзвешенный срок кредитования ипотечных кредитов ниже средневзвешенного срока кредитования жилищных кредитов на 1,4 мес. и по

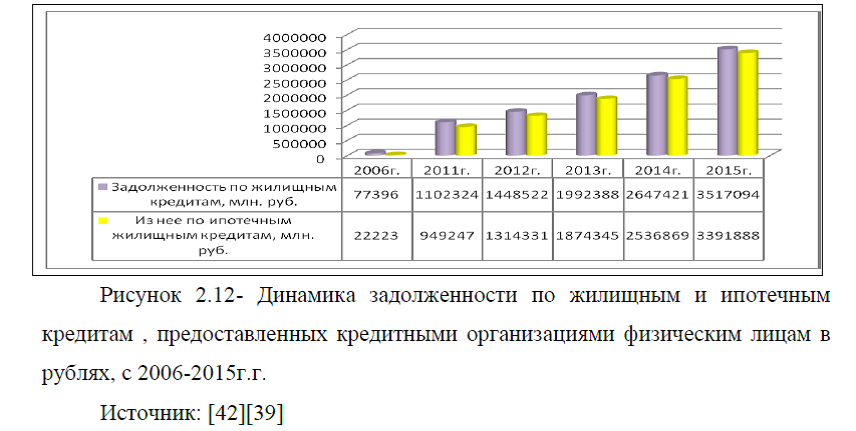

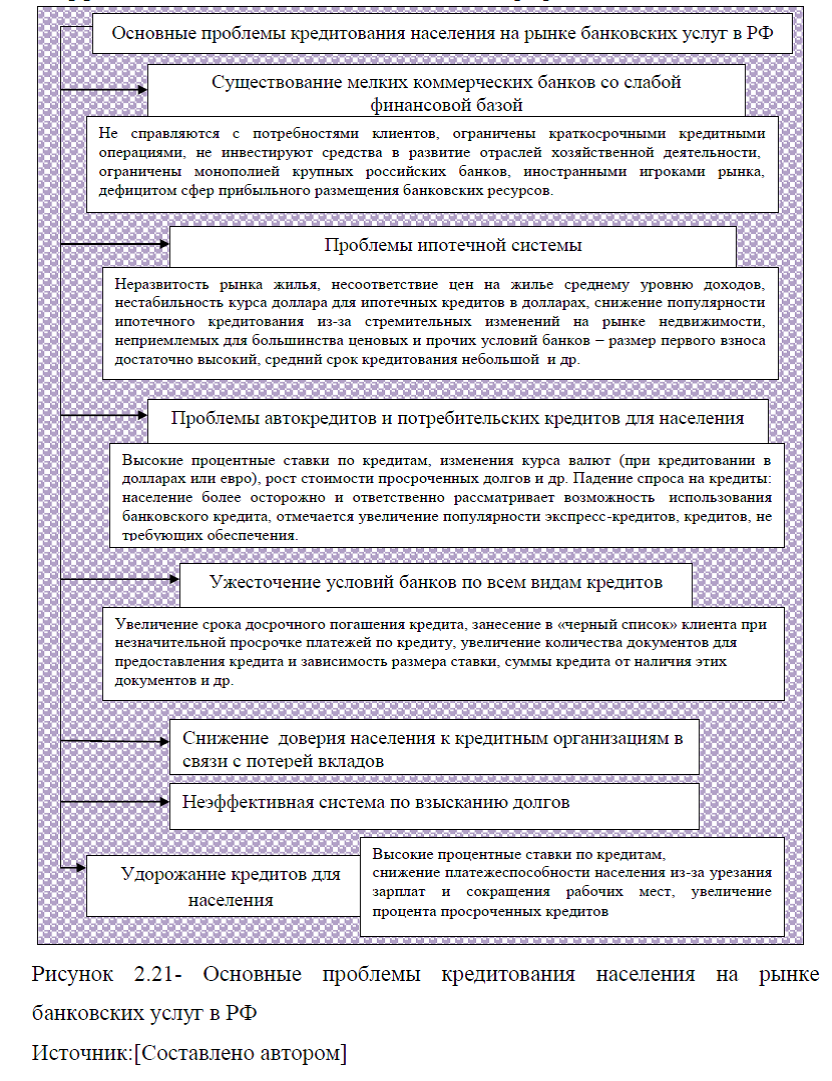

данным на начало 2016г. этот показатель составил 175 мес.При этом, данный показатель в 2016г. снизился на 13,4 мес. по отношению к показателю 2010г. Кроме этого, динамика средневзвешенной процентной ставки по всем видам кредитов имеет тенденцию к снижению, произошло снижение процентных ставок от одного и более процентов за последний 2016г. по отношению к тому же показателю 2010г. Представленный анализ также показал, что в РФ наблюдается увеличение суммы кредиторской задолженности, по всем видам выданных кредитов населению РФ, в том числе по жилищному и ипотечному кредитованию, как в рублях, так и в иностранной валюте. Однако, для оценки качества выданных кредитов, были оценены не только объемы кредиторской задолженности, но и объемы просроченной задолженности по ранее выданным кредитам. В частности, за 2010-2016г.г. в РФ, сумма долга непогашенная физическими лицами в установленный договором срок ежегодно увеличивается и на начало 2016г. составила 37179 млн. руб., а это превышает показатель 2014 г. на 18,69% и выше показателя начала анализируемого периода на 120,21%. В целом можно сказать, что наибольшую долю в общем объеме просроченных кредитов занимает потребительское кредитование и по данным на 2016 г. доля этих долгов составила 17%. Доля просроченных автокредитов и ипотечных жилищных ссуд составляет 12,9% и 10,4% соответственно, небольшой удельный вес приходится на просроченную задолженность ссуд , выданных на покупку жилья(кроме ипотечных ссуд) и по данным на конец анализируемого периода этот показатель составил 5,2%. Таким образом, судя по представленному выше анализу, существует множество проблем в кредитовании населения РФ. В частности, к таким проблемам можно отнести: существование мелких коммерческих банков со слабой финансовой базой; проблемы ипотечной системы и автокредитов; удорожание кредитов для населения и ужесточение условий банков по всем видам кредитов; снижение доверия населения к кредитным организациям в

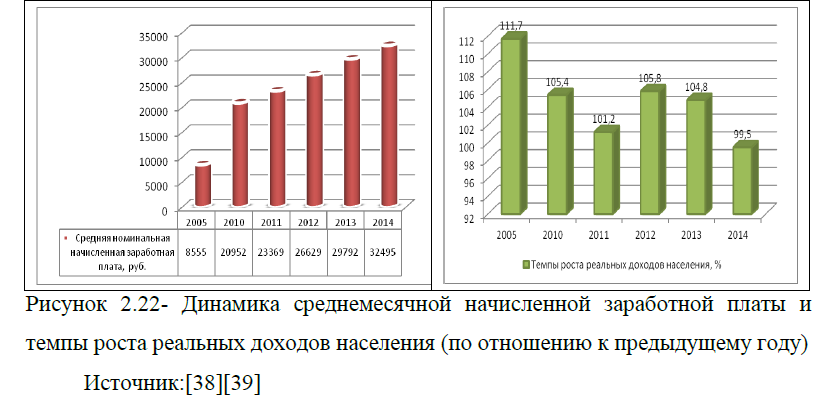

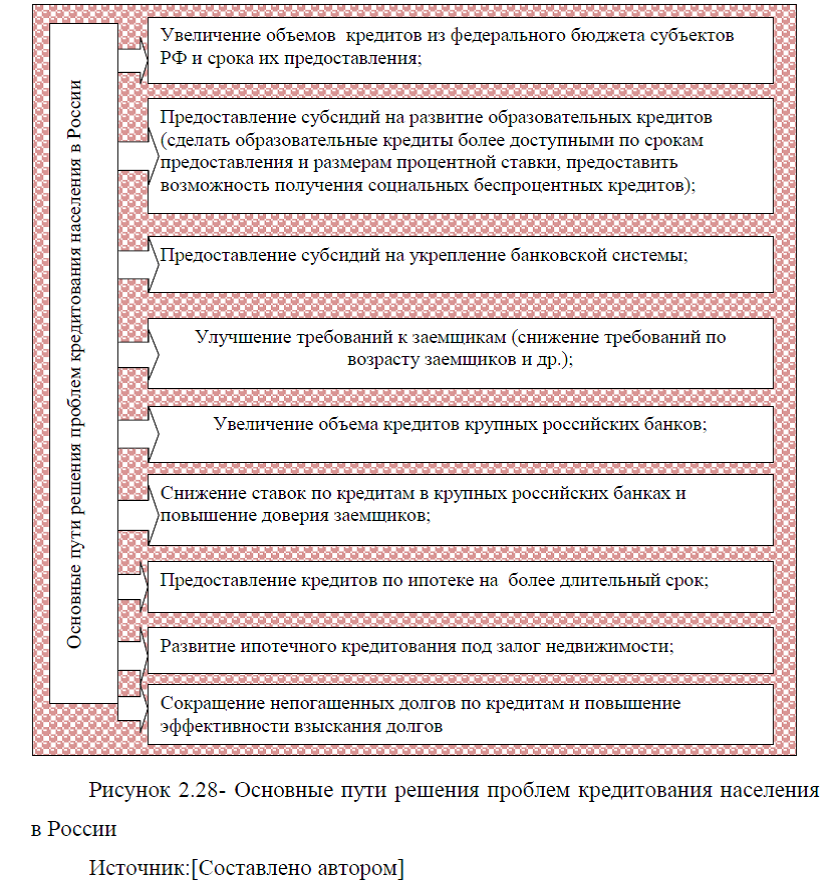

связи с потерей вкладов; неэффективная система по взысканию долгов и др. Укрупненно все проблемы кредитования населения в РФ можно объединить в три группы: 1)Снижение платежеспособности населения и дороговизна банковских продуктов; 2)Сложности процедуры получения кредита; 3) Неэффективная система возврата задолженности. В связи с тем, что платежеспособность населения играют ванную роль в развитии кредитования, в работе был представлен анализ доходности населения и ситуации на рынке труда, который показал, что динамика на рынке труда в РФ оставляет желать лучшего, наблюдается снижение числа занятых в экономике, растет задолженность по заработной плате на одного работника и увеличивается в целом объем задолженности организаций РФ по заработной плате физическим лицам. Все это существенно влияет на доходы населения, а это влечет за собой отказ населения от кредитования российскими банками. Хочется отметить, что любой, даже совсем незначительный экономический подъем, дает надежду в построении планов на будущее, в связи с чем население начнет снова проявлять значительный интерес к банковским услугам кредитования. Однако, для этого необходимо не только увеличение доходности населения и ситуации на рынке труда, необходимо принятие государственных мер, направленных на совершенствование системы кредитования физических лиц в нашей стране. Таким образом, основными путями решения проблем кредитования населения могут быть: предоставление субсидий на укрепление банковской системы; обеспечение государственной поддержки российским банкам; развитие ипотечного кредитования под залог недвижимости; сокращение непогашенных долгов по кредитам и повышение эффективности взыскания долгов; улучшение требований к заемщикам, снижение процентных ставок, увеличение срока кредитования и другое. На сегодняшний день государством разработаны и действуют нормативно-правовые акты и стратегии развития кредитования населения, которые позволят улучшить систему кредитования физических лиц в нашей

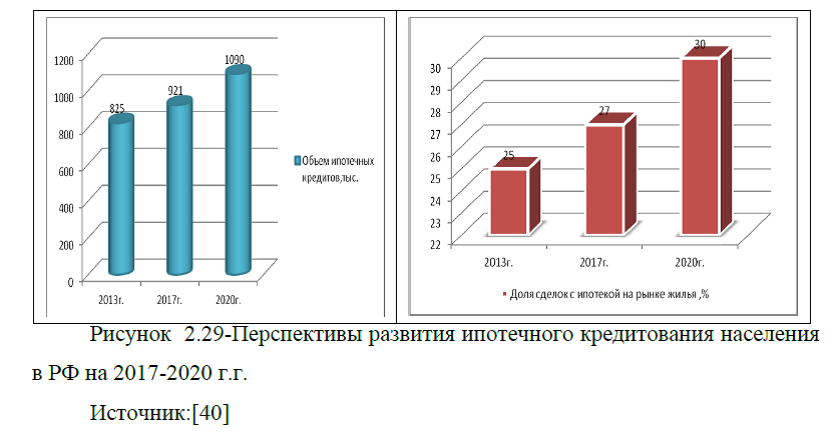

стране. В частности, для совершенствования ипотечного кредитования в РФ разработана и действует «Стратегия развития ипотечного жилищного кредитования в России до 2020 года», которая определяет целевые показатели развития ипотечного рынка страны на ближайшие 5 лет. В соответствии со Стратегией количество выдаваемых ипотечных жилищных кредитов должно увеличиться и в 2017г. составить 921 тыс. в год, а в 2020 достигнет показателя 1,09 млн. кредитов в год.. Доля сделок с ипотекой на рынке жилья также, согласно с целевыми показателями Стратегии, должна вырасти с 25% в 2013г. до 27% в 2017г. и достигнуть показателя 30% в 2020г. Количество кредитов на покупку жилья планируется увеличить, в том числе за счет развития рынка специальных ипотечных кредитов для социально приоритетных категорий населения. Число ипотечных жилищных кредитов, выдаваемых в рамках спецпрограмм, должно составить в 2020 г. 110 тыс. В результате реализации Стратегии должны появиться новые сегменты кредитования жилищного строительства, в том числе строительства жилья для найма и строительства жилья кооперативами и другими жилищными некоммерческими объединениями граждан. К сожалению, отсутствуют точные целевые прогнозные показатели по развитию потребительского кредитования и кредитования автомобилей в РФ. Однако, на сегодняшний день, Правительством РФ принят и действует Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» ( с изм. и доп. от 21 июля 2014 г.), в котором предусмотрены и строго оговорены права и обязанности сторон договора, определено понятие «потребительский кредит», предусмотрены размеры платежей и неустойки и пр. Планируется, что данный закон позволит сделать процедуру заключения потребительских договоров более прозрачной, исключить неоднозначное толкование пунктов кредитных договоров, защитить заемщиков от действий недобросовестных банков-кредиторов. Кредитные организации, в свою очередь, согласно данного закона получат простые и действенные способы

взимания задолженностей по потребительским кредитам, что значительно снизит риски по ним. Планируется, что законопроект повысит доверие заемщиков к потребительскому кредитованию, избавит всех участников подобных сделок от неоправданного риска, улучшит динамику роста данного рыночного сегмента. По неофициальным данным в сети Интернет, по автокредитованию крупные российские банки намерены и дальше упрощать процедуру приобретения авто для своих клиентов. К примеру, определенными льготами смогут воспользоваться те клиенты, у которых неиспорченная кредитная история, или заемщики, имеющие сберегательные вклады в банке, также клиенты, которые в прошлом пользовались кредитными продуктами банков и зарекомендовали себя как ответственного заемщика. Выше были рассмотрены перспективы кредитования населения в РФ. Не зависимо от тех мероприятий и стратегических направлений развития, направленных на совершенствование кредитования населения в России, еще многое предстоит сделать, для улучшения кредитного механизма на рынке банковских услуг. Для восстановления утраченного взаимного доверия между банками и их заемщиками требуется какое-то время, после которого кредиторы начнут снова делать условия кредитования населения РФ более доступным для большего количества потребителей, в результате этого существующие перспективы кредитования населения России воплотятся в реальность.

ВВЕДЕНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКИХ БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Долгосрочное кредитование юридических лиц: виды кредитов и нормативно-правовое регулирование в России

1.2 Анализ рынка кредитования юридических лиц в России

ГЛАВА 2 ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ ПАО «ПРОМСВЯЗЬБАНК»

2.1 Общая организационно-экономическая характеристика коммерческого банка ПАО «Промсвязьбанк»

2.2 Анализ организации долгосрочного кредитования юридических лиц и пути его совершенствования в коммерческом банке ПАО «Промсвязьбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

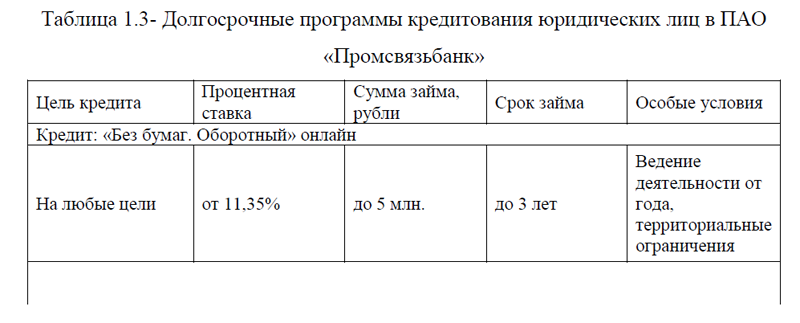

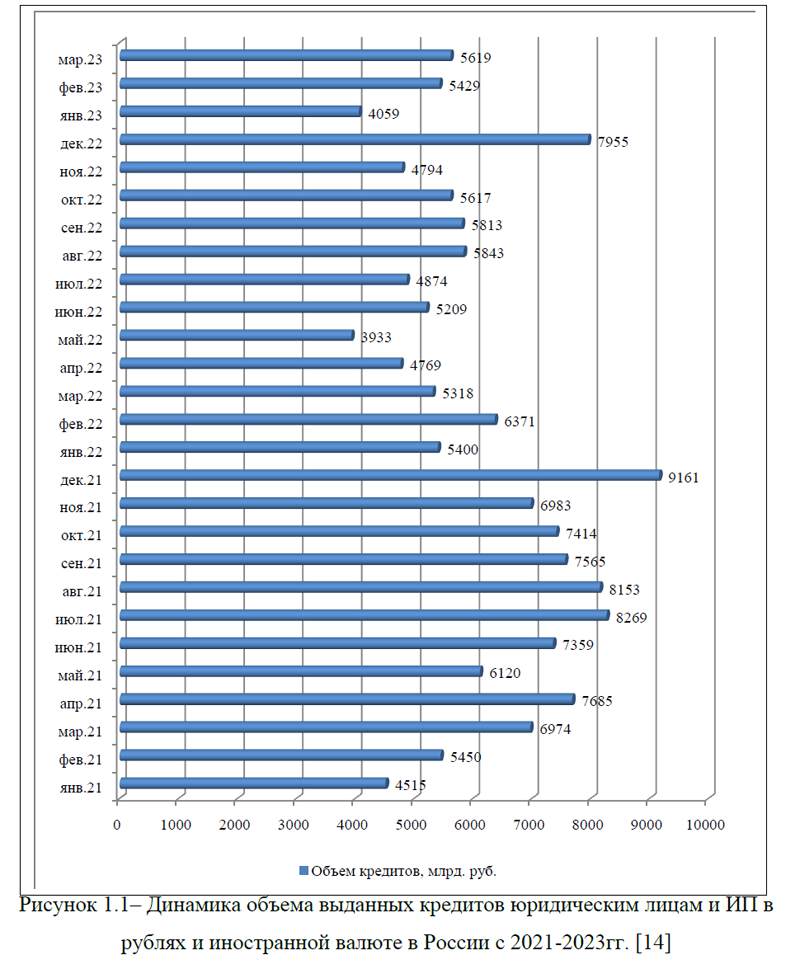

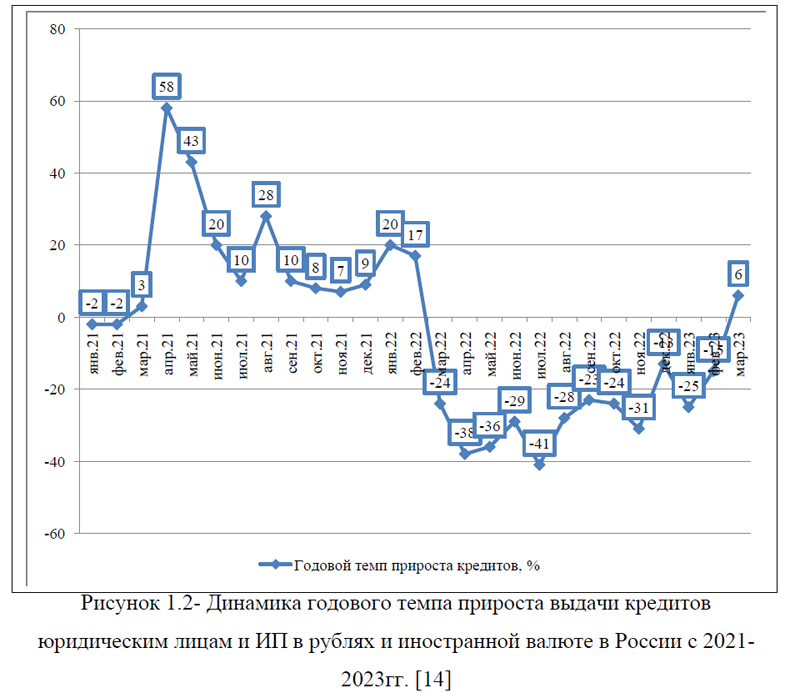

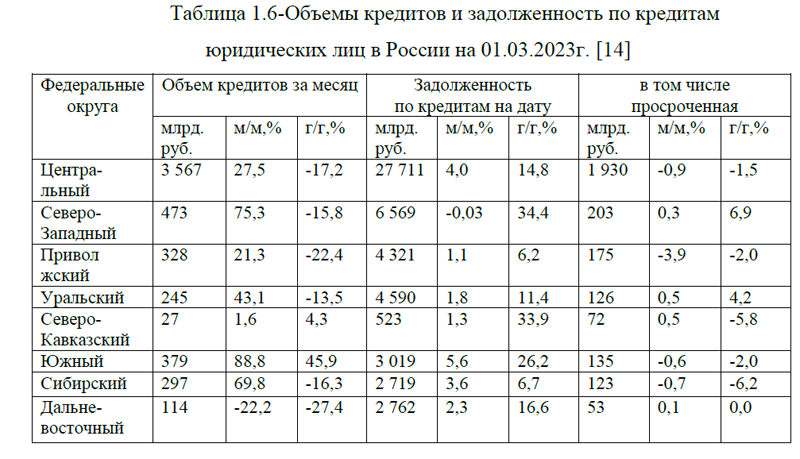

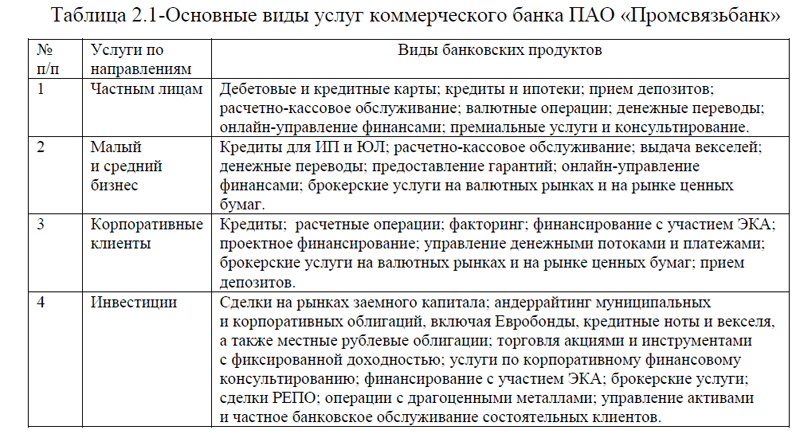

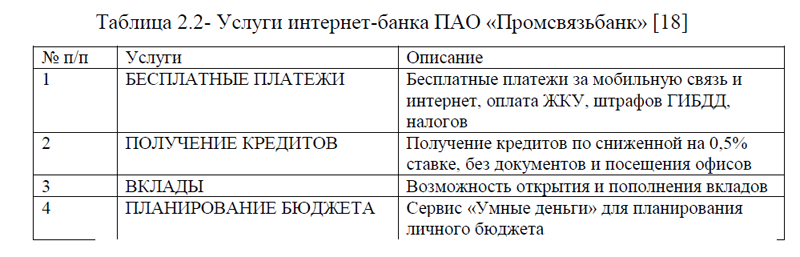

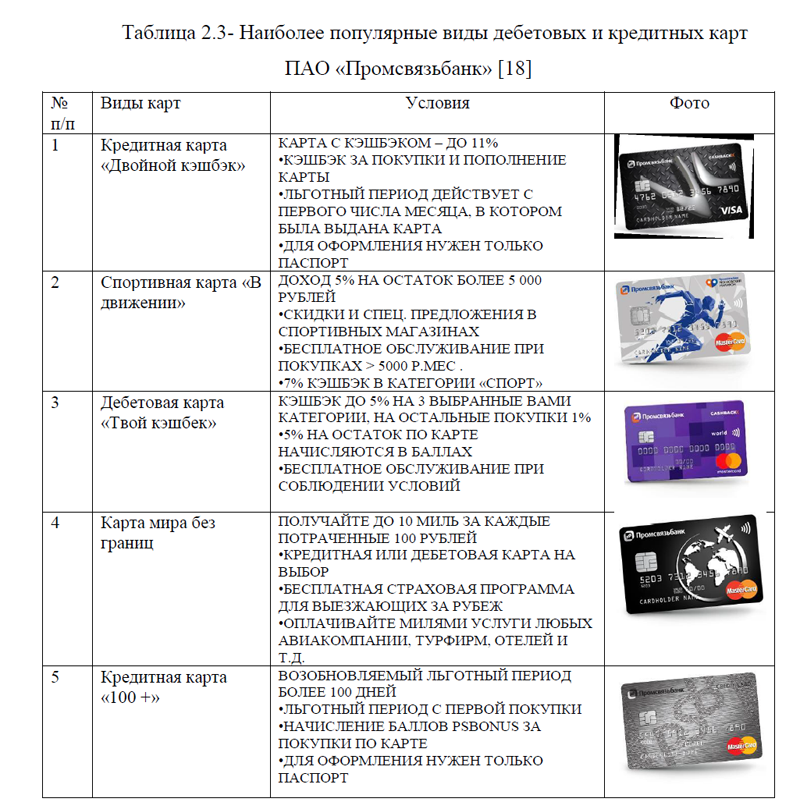

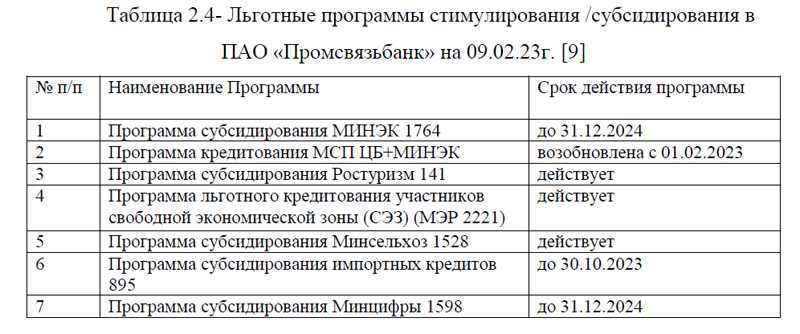

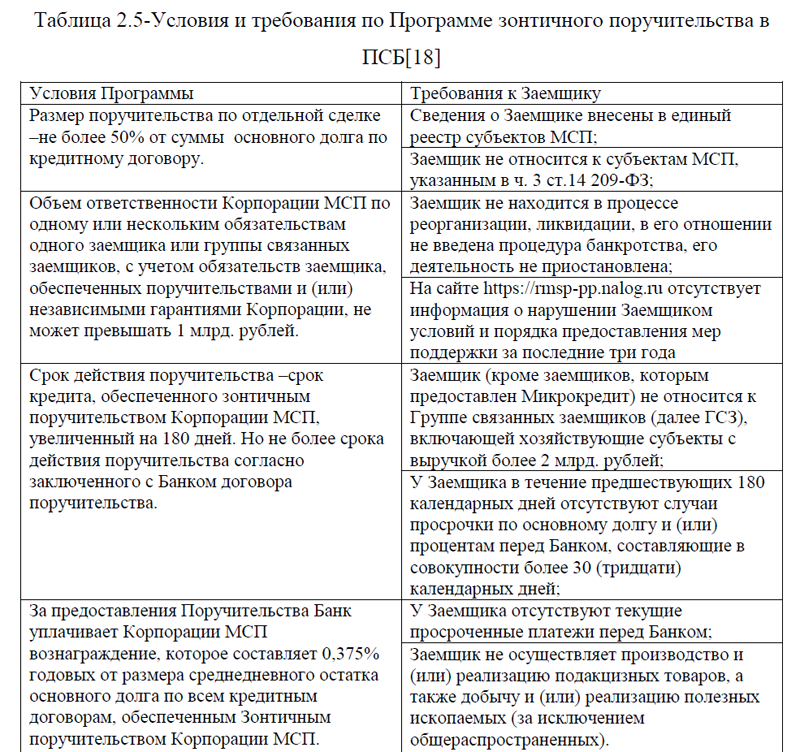

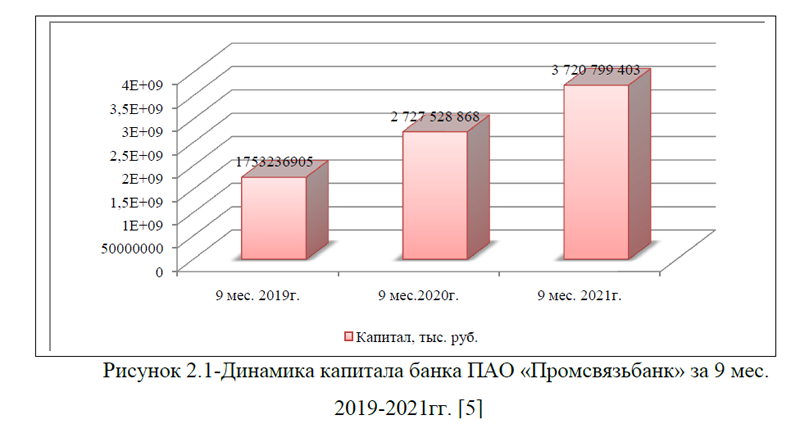

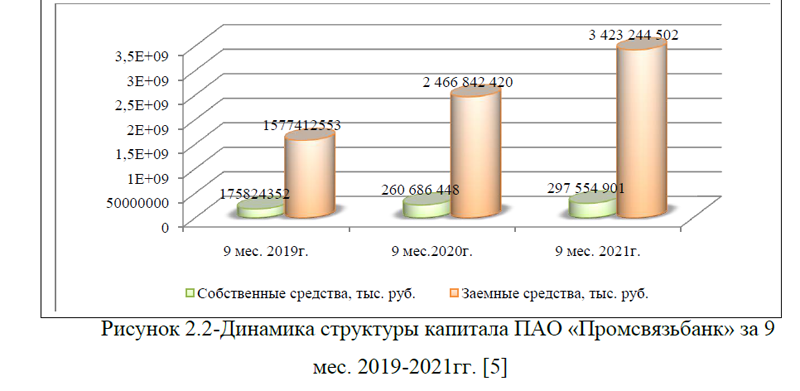

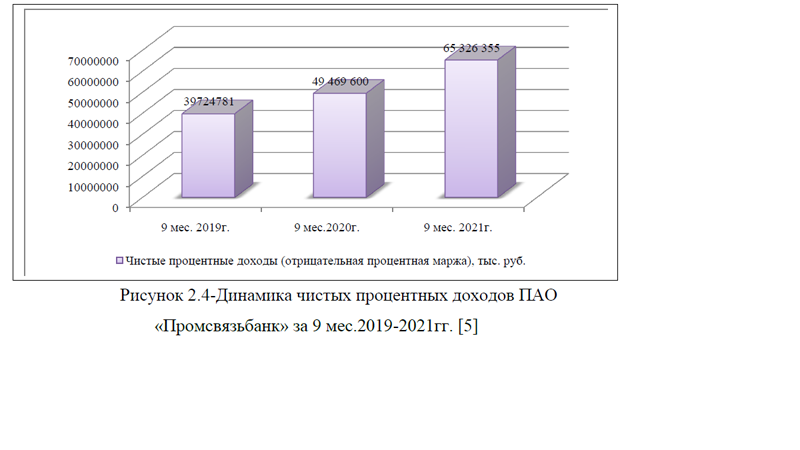

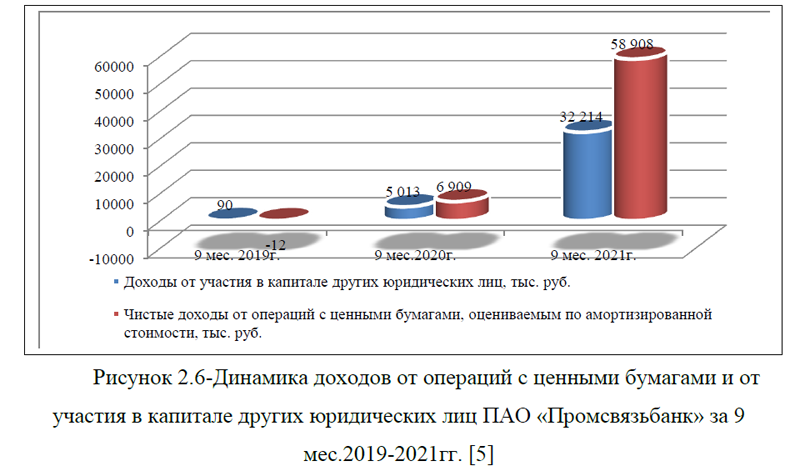

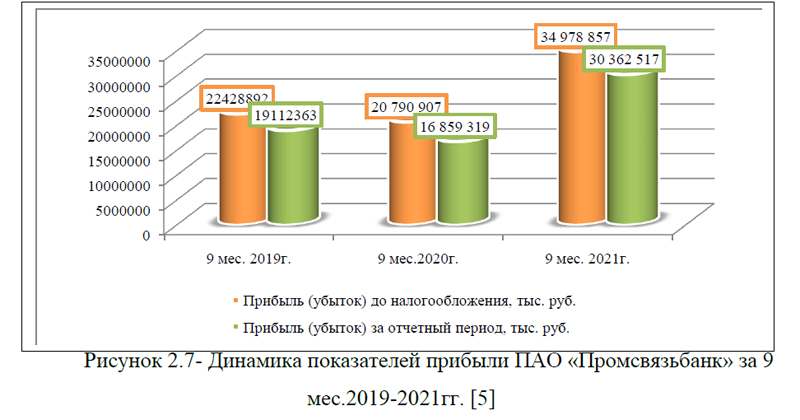

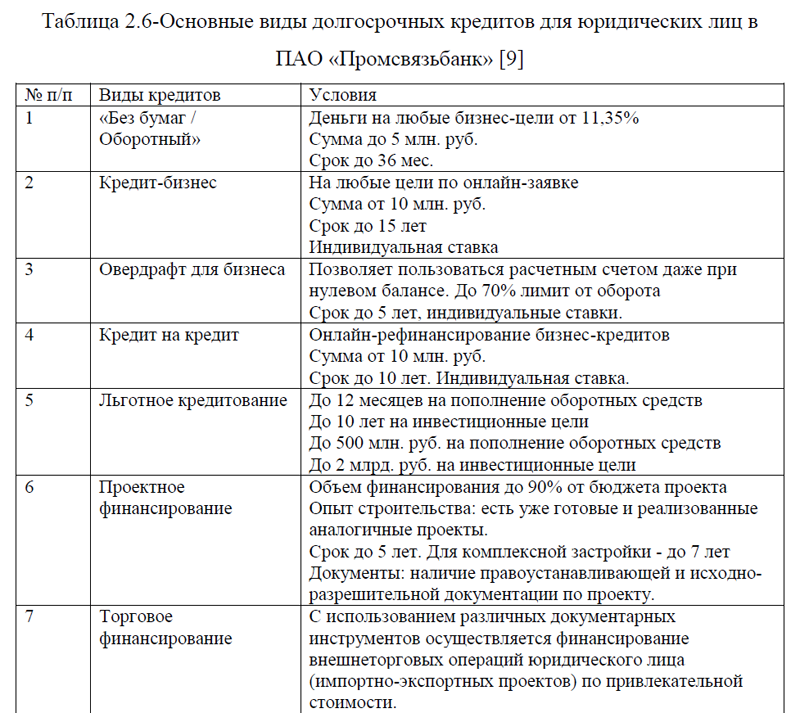

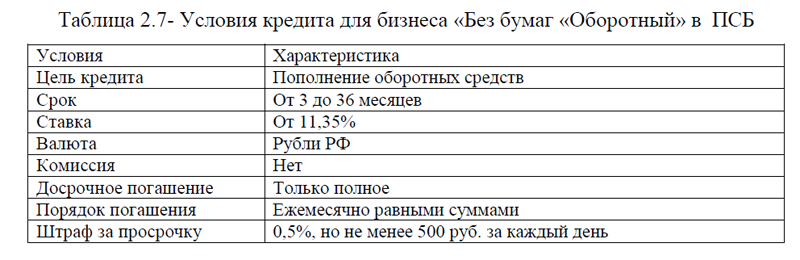

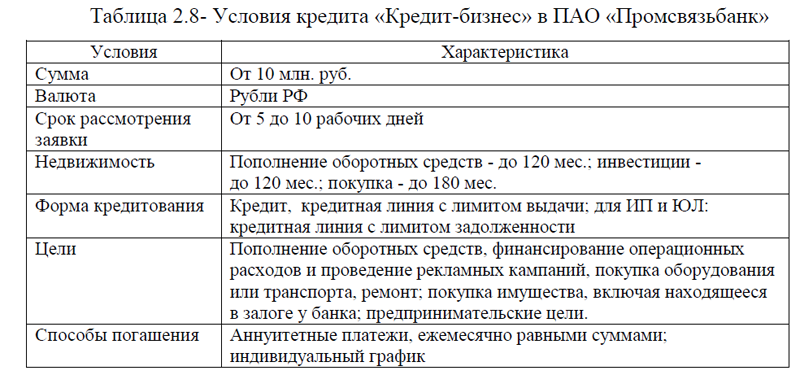

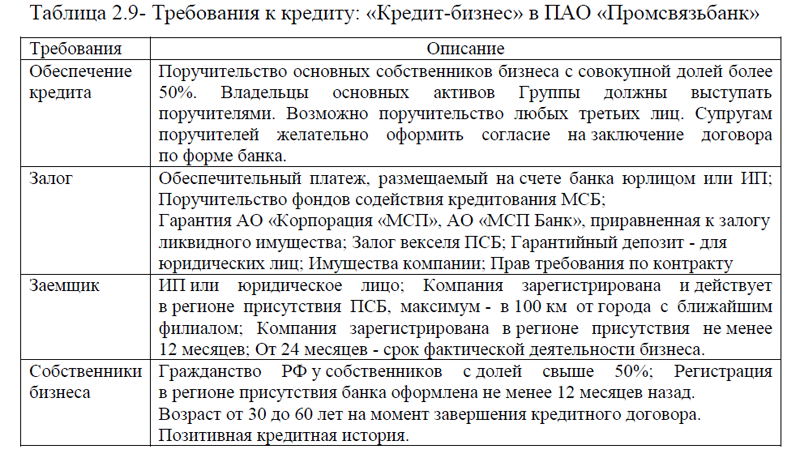

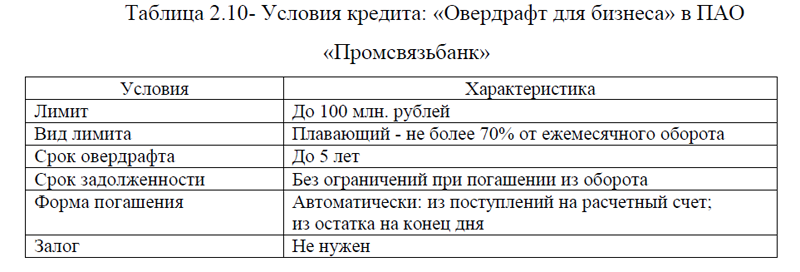

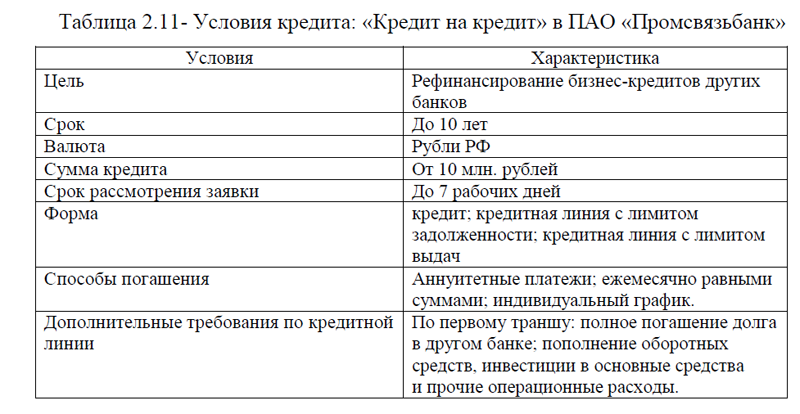

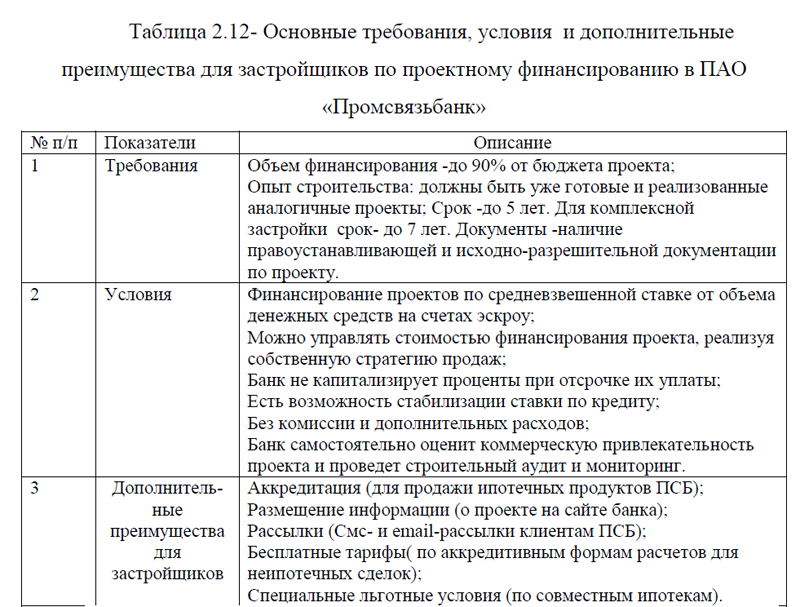

Кредитование юридических лиц предусматривает кредиты компаниям и организациям сроком более 1 года. Наиболее популярными долгосрочными кредитами для ЮЛ являются: кредитные линии, которые открывают на основании подтверждений оборотов на расчетном счете; залоговые кредиты для приобретения недвижимости и оборудования; целевые кредиты, которые можно использовать для инвестиций в проекты государства или других предприятий, лизинг и другие. При этом, методами кредитования юридических лиц являются: целевое и нецелевое кредитование. Проведенный анализ рынка кредитования юридических лиц в России с 2020-2023гг. показал, что начиная с марта 2022 года темпы прироста выдачи кредитов юридическим лицам и ИП в рублях и иностранной валюте начали снижаться, только в марте 2023 года произошел прирост данного показателя на 6,0%. Просроченная кредиторская задолженность также снижается с июля 2022 года по март 2023 года. Больше всего кредитов выдается финансовой и страховой деятельности, а также розничной и оптовой торговле, отрасли по ремонту автотранспорта. Плохо возвращают кредиты такие виды деятельности как: финансовая и страховая, обрабатывающие производства. По данным отраслям наблюдается наибольшая доля просроченной задолженности. В связи с тем, что в 2023 году ожидаются невысокие темпы роста кредитования юридических лиц в России, каждый коммерческий банк должен уметь предложить наиболее выгодные и удобные условия сотрудничества, с целью увеличения своей доли на рынке кредитования. Для исследования был выбран коммерческий банк ПАО «Промсвязь- банк». Банк работает с 1995 г., в настоящее время ПСБ -это универсальный, системно значимый банк, предоставляющий все виды банковских услуг, реализующий гособоронзаказ и сопровождающий крупные госконтракты. Основными видами услуг банка являются: услуги частным лицам, малому и среднему бизнесу, корпоративным клиентам и инвестиционное финансирование. Коммерческий банк ПАО «Промсвязьбанк» занимает 4 место среди российских банков по величине кредитного портфеля МСБ, имеет более 150 Наград и премий по результатам форумов. В настоящее время в банке обслуживаются: 200 000 юридических лиц, 2,5 млн. физических лиц, 10 000 корпоративных клиентов. Всего в банке насчитывается 200000 филиалов по всей стране и на Байконуре; 8000 банкоматов и 200 терминалов самообслуживания. Проведенный анализ финансовых показателей ПАО «Промсвязьбанк» за трех летний период показал увеличение общей суммы капитала, при этом наибольшую долю занимают заемные средства, что говорит о финансовой зависимости банка. Однако, показатели объемов продаж и прибыли компании ежегодно увеличиваются. Оценка системы кредитования юридических лиц ПАО «Промсвязьбанк» продемонстрировала активное участие банка в сотрудничестве с данной категорий населения. Банк предлагает следующие долгосрочные кредиты для юридических лиц: кредит для бизнеса «Без бумаг «Оборотный», кредит-бизнес, овердрафт для бизнеса, кредит на кредит, льготное кредитование, проектное и торговое финансирование.

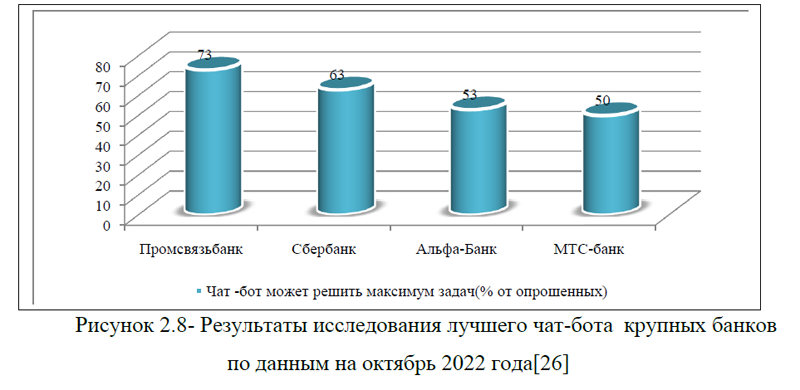

На все рассмотренные виды кредитов можно подать заявку на сайте банка ПАО «Промсвязьбанк». Для работы с юридическими лицами в ПСБ предусмотрен чат-бот. Банк в мессенджерах от ПСБ запустился в начале 2021 года в Telegram и WhatsApp- чтобы предприниматели могли управлять финансами в привычной среде, где ведут коммуникации с клиентами, партнерами и сотрудниками. На текущий момент чат-банк ПСБ предлагает предпринимателям максимум возможностей для управления финансами бизнеса, а также предоставляет возможность оформить предодобренный кредит. Чат бот от ПАО «Промсвязьбанк» является одним из лучших среди лидирующих банков, он позволяет решить максимум задач для юридического лица.

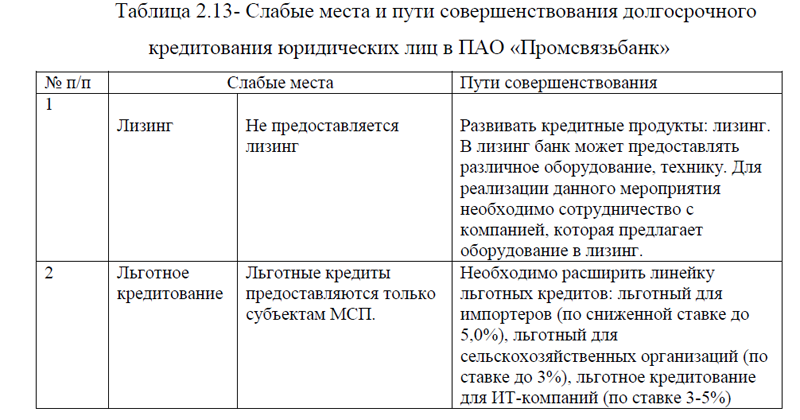

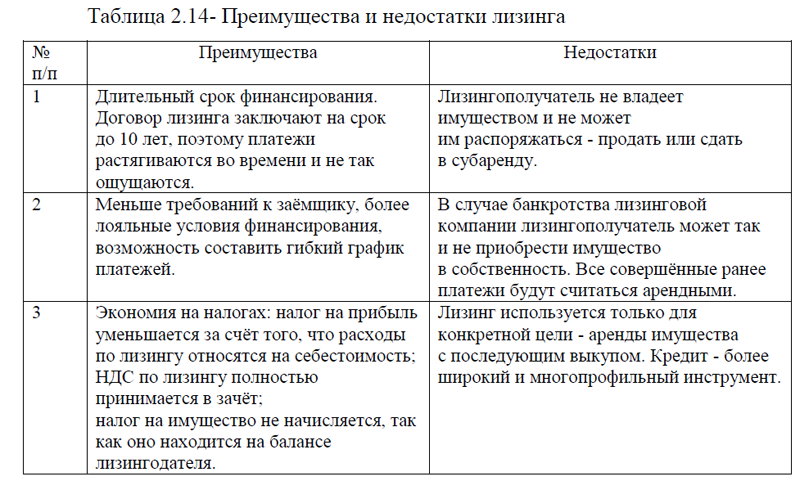

Для выдачи кредитов -онлайн юридическим лицам также применяется биометрическая идентификация. В мобильном банке ПАО «Промсвязьбанк» можно решить практически любые вопросы: от получения справок по сч?ту до оплаты налогов и оформления онлайн-кредита. ПСБ стал вторым банком в России по числу выданных антикризисных кредитов для бизнеса. Это можно объяснить тем, что банк предлагает удобное оформление и быстро принимает решение. Кредиты на сумму до 10 млн. рублей можно получить дистанционно. Несмотря на то, что банк активно сотрудничает с юридическими лицами, тем не менее в системе кредитования этой категории населения были выявлены слабые места и предложены пути решения. В частности, целесообразно совершенствовать систему кредитования юридических лиц по двум направлениям: расширять ассортимент кредитных продуктов по льготному кредитованию и предоставление лизинга. Программу льготного кредитования предлагается увеличивать за счет предоставления кредитов по отраслям и видам деятельности, например: льготный для импортеров (по сниженной ставке до 5,0%), льготный для сельскохозяйственных организаций (по ставке до 3,0%), льготное кредитование для ИТ-компаний (по ставке 3-5,0%). Предложенные рекомендации позволят коммерческому банку привлечь больше потенциальных потребителей и увеличить долю банка на рынке кредитования юридических лиц. В среднесрочной и долгосрочной перспективе банку необходимо постоянно следить за текущей ситуацией на рынке кредитования и своевременно разрабатывать стратегические направления, с целью удовлетворения спроса в долгосрочном кредитовании юридических лиц и роста бизнеса коммерческого банка ПАО «Промсвязьбанк».

ВКР Ипотечное кредитование (2023г)

ВВЕДЕНИЕ

ГЛАВА 1ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1Понятие ипотечного жилищного кредитования и его нормативно-правовое регулирование в России

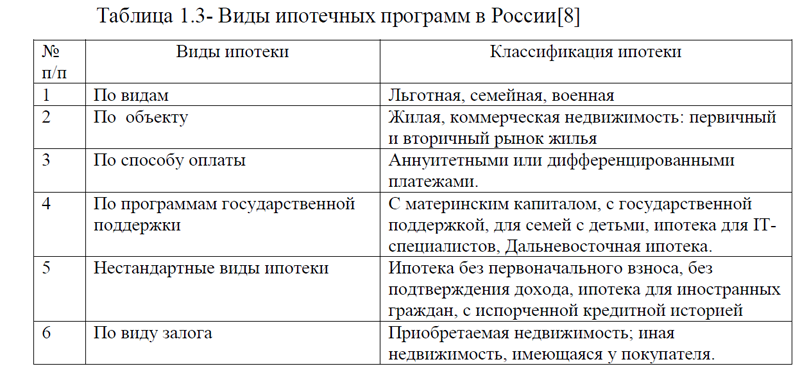

1.2 Виды ипотеки и ипотечных программ в России

1.3Анализ рынка ипотечного жилищного кредитования в России

ГЛАВА 2 ОЦЕНКА ОРГАНИЗАЦИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ КОММЕРЧЕСКОГО БАНКА ПАО «ВТБ»

2.1Общая характеристика и экономические показатели деятельности коммерческого банка ПАО «ВТБ»

2.2 Организация ипотечного жилищного кредитования коммерческого банка ПАО «ВТБ»

2.3 Сравнительный анализ организации ипотечного жилищного кредитования в коммерческих банках

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

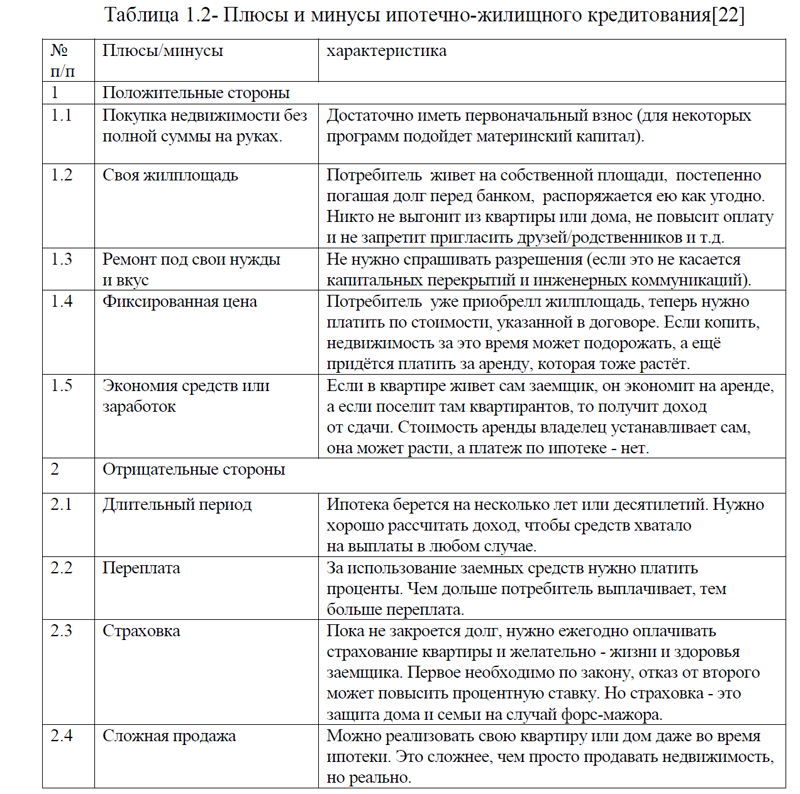

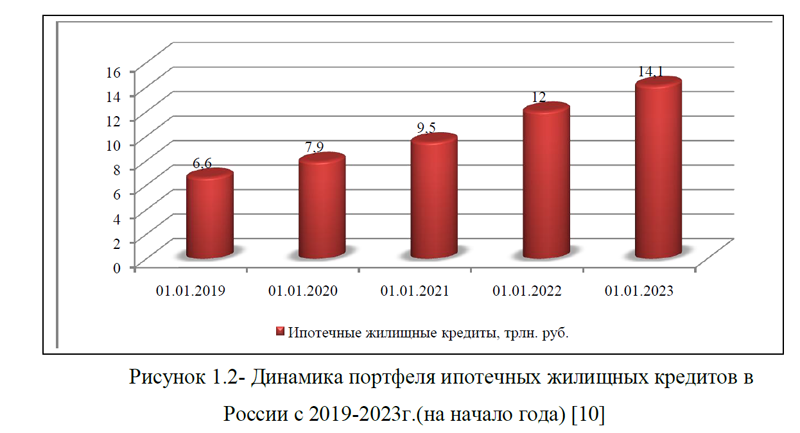

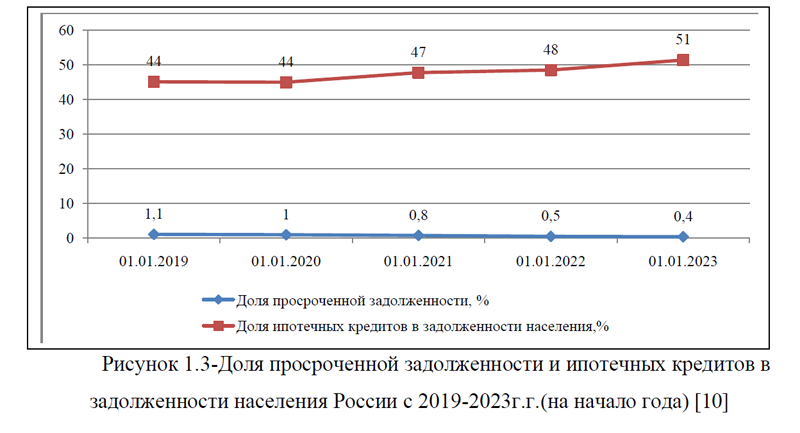

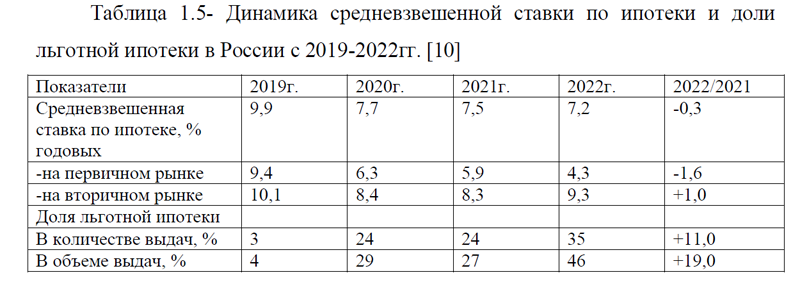

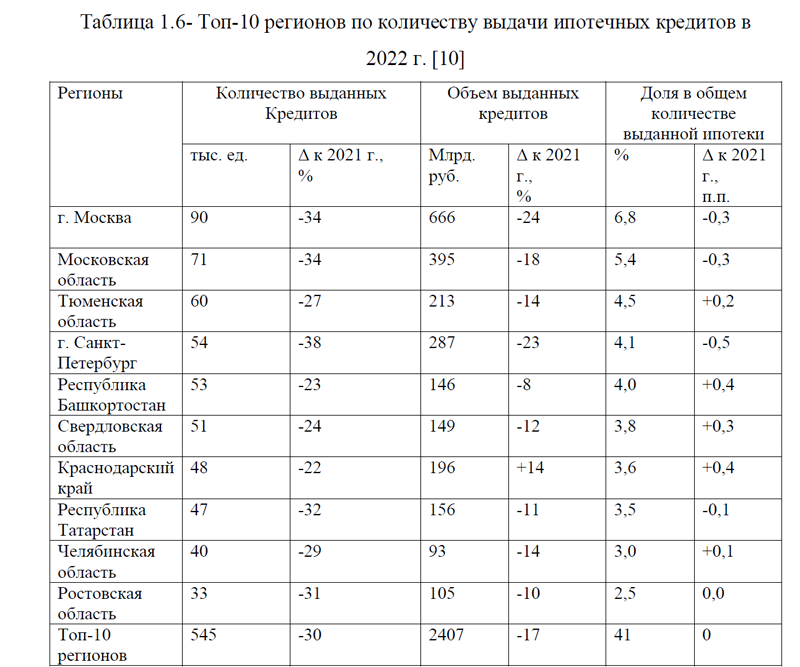

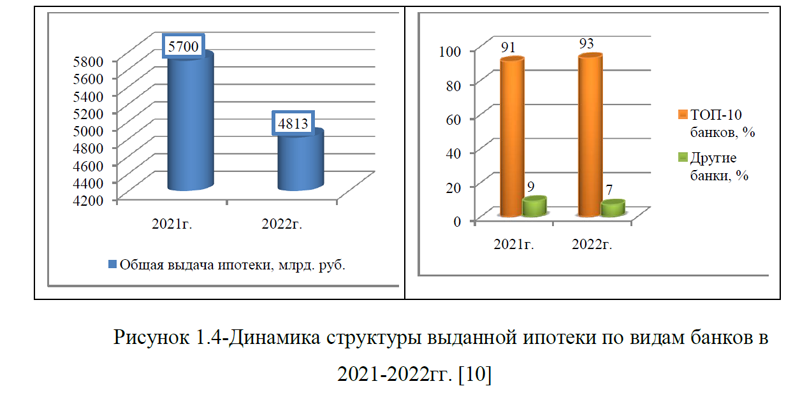

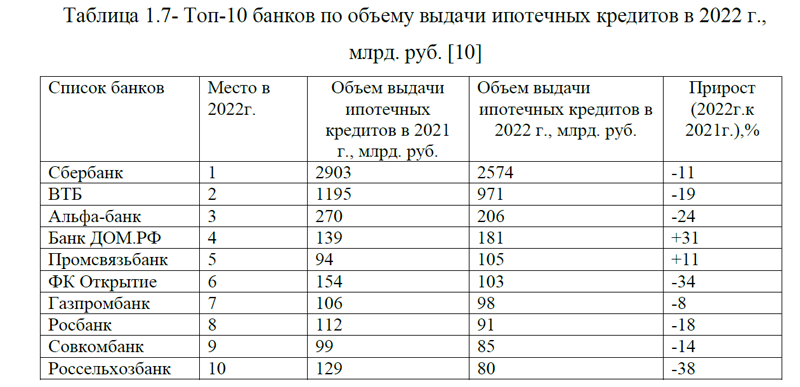

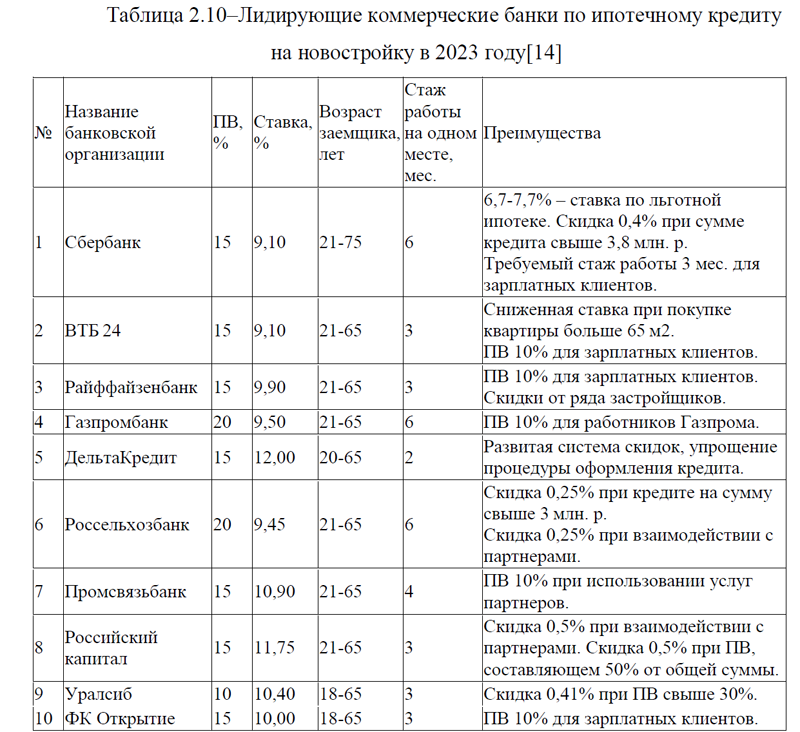

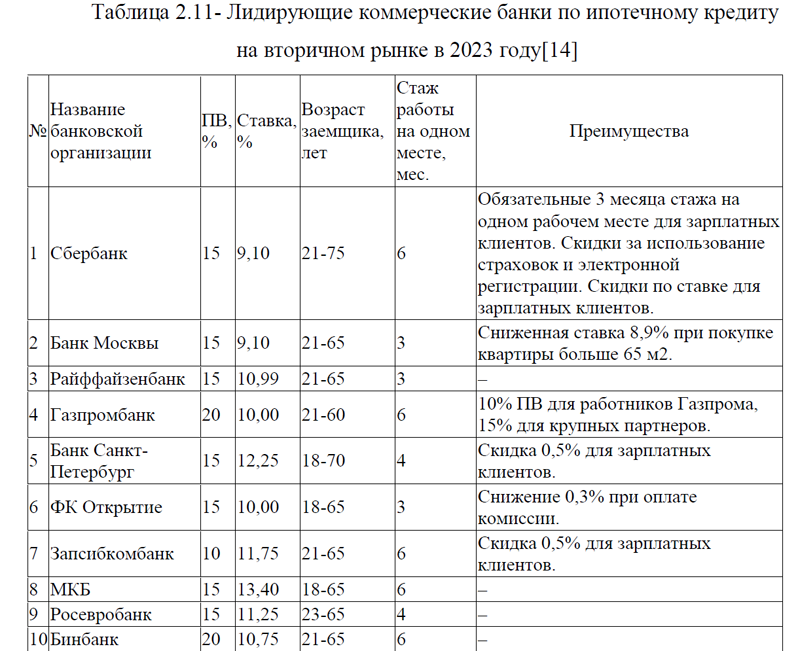

Ипотечное кредитование подразумевает выдачу денежных средств на долгий период на покупку недвижимости. В России существует два типа оснований, по которым может возникать ипотека: в силу закона и в силу договора. При этом, ипотека бывает различных видов: льготная, семейная, военная. По способу оплаты выплачивать ипотеку можно двумя способами: аннуитетными или дифференцированными платежами. По объекту приобретаемой недвижимости ипотека может предоставляться для покупки жилой и коммерческой недвижимости, а также ипотека бывает для приобретения недвижимости на первичном или вторичном рынке. По программам государственной поддержки ипотека бывает: с материнским капиталом, с государственной поддержкой, для семей с детьми, ипотека для IT-специалистов, Дальневосточная ипотека. Иными видами ипотечных программ являются: ипотека без первоначального взноса, без подтверждения дохода, ипотека для иностранных граждан, с испорченной кредитной историей и другие. Деятельность по регулированию рынка ипотечного жилищного кредитования регулируется федеральными законами, кодексами РФ и Постановлениями РФ. Представленный анализ по рынку ипотечного кредитования в России с 2019-2023гг.(на начало года) показал, что рынок ипотечного кредитования развивается наиболее быстрыми темпами, меняются условия ипотечного кредитования, разработаны множество ипотечных программ.

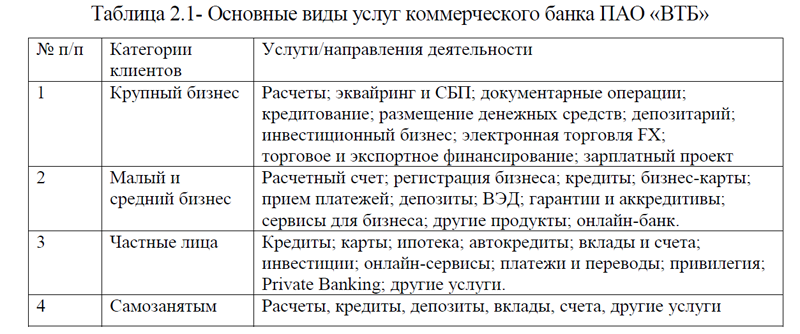

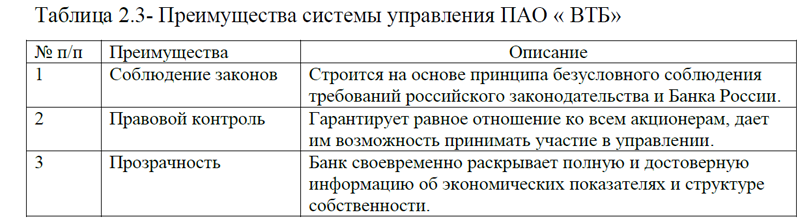

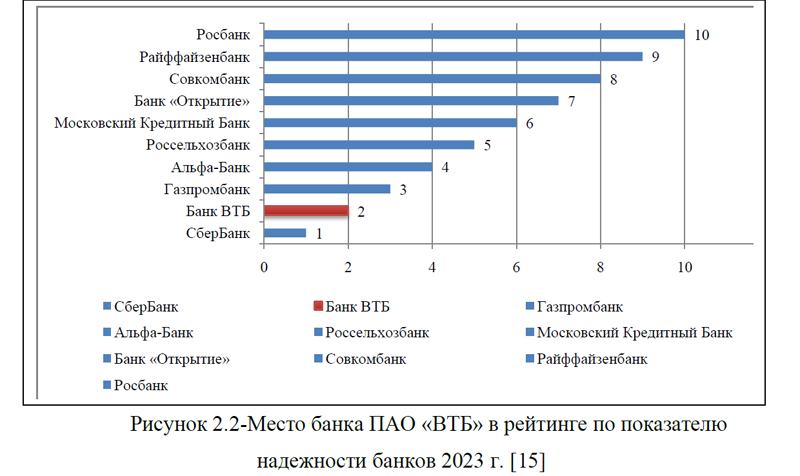

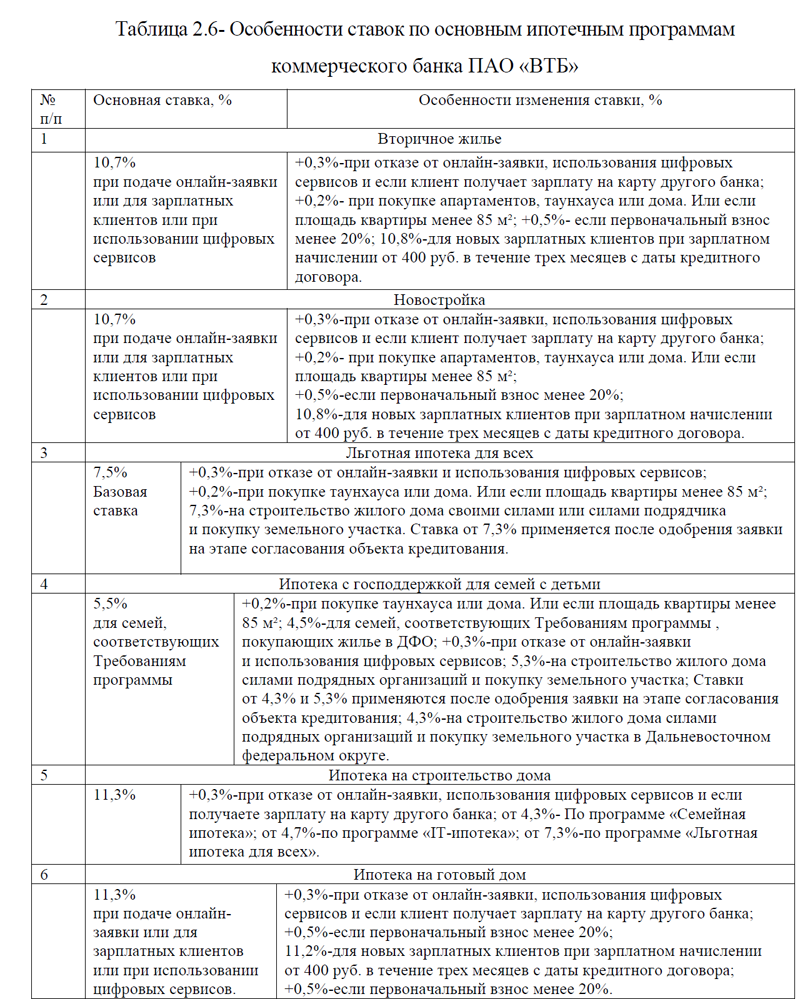

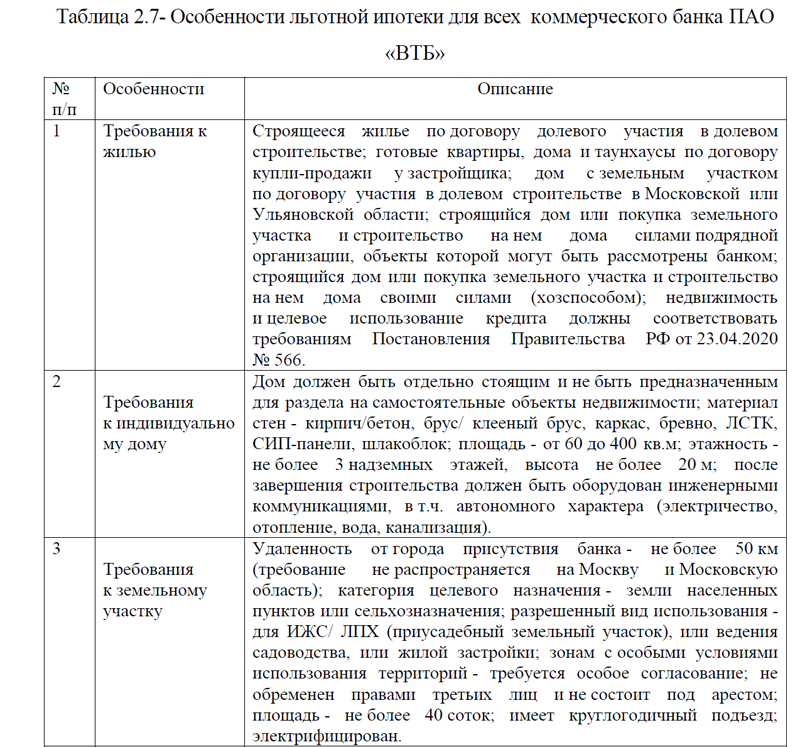

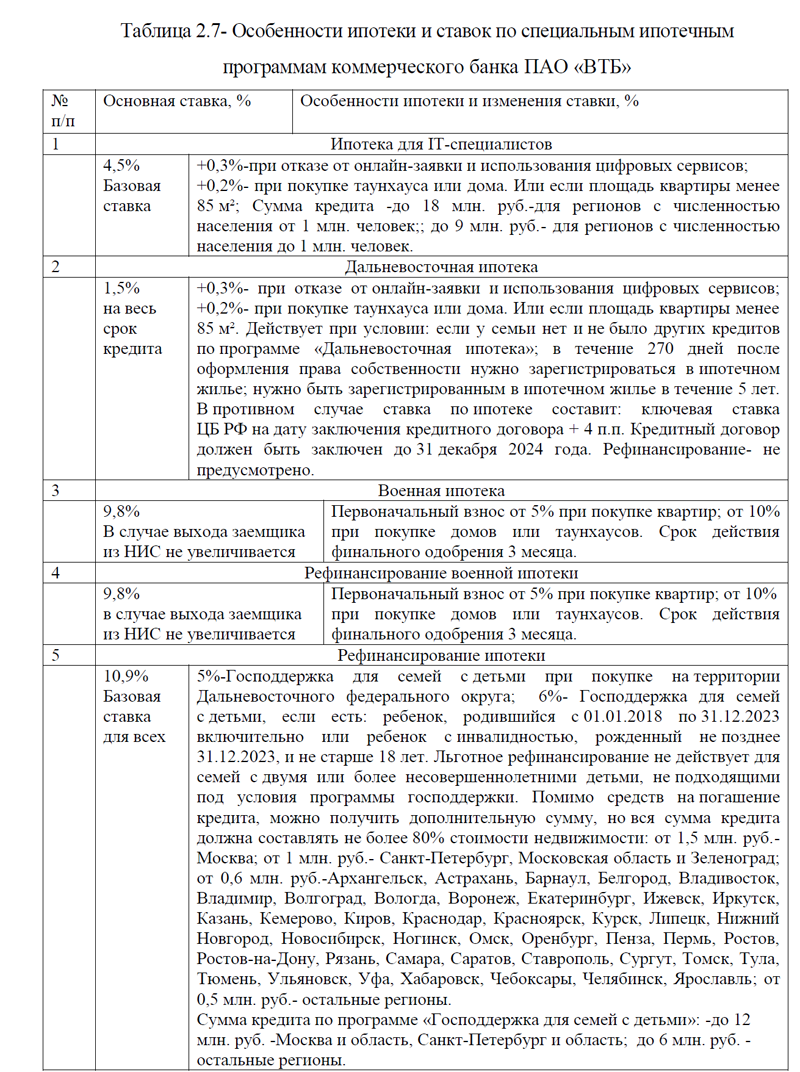

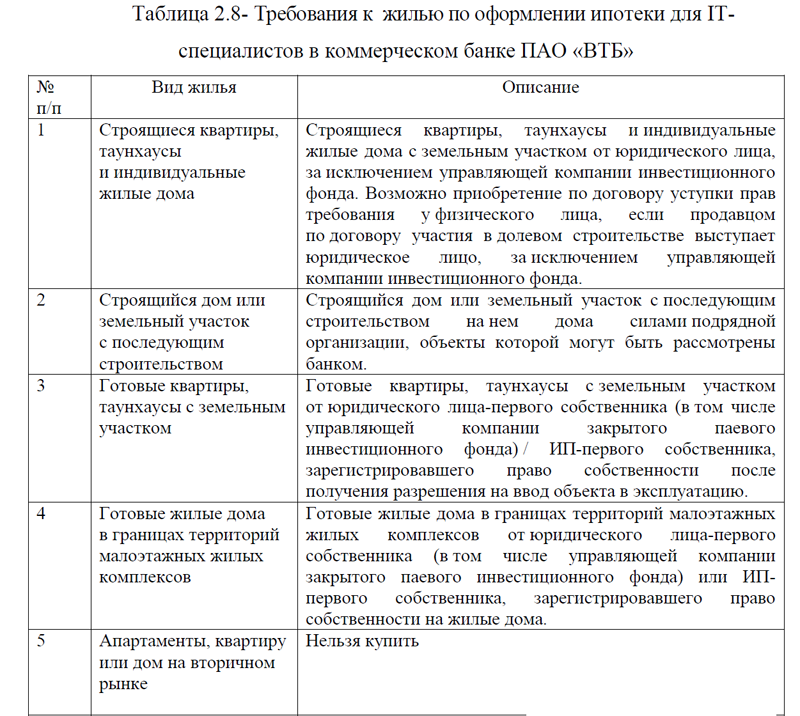

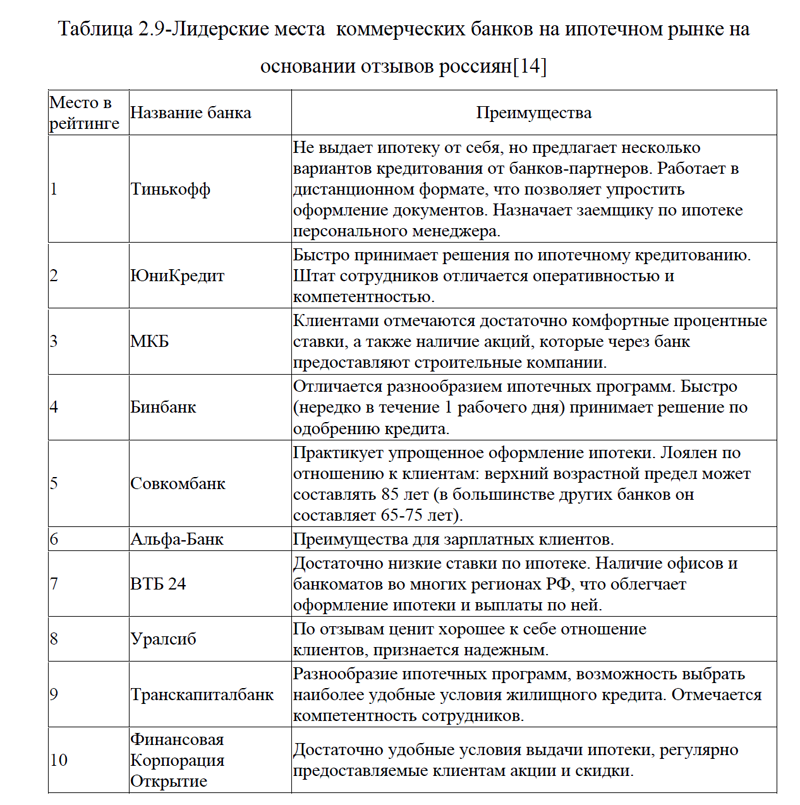

Для исследования системы ипотечного кредитования был выбран коммерческий банк ПАО «ВТБ». Банк работает со всеми категориями клиентов – крупным, средним и малым бизнесом, индивидуальными предпринимателями, самозанятыми и физическими лицами. Основными видами услуг банка являются: расчеты, кредиты, депозиты, вклады, счета, другие услуги. По кредитам, по вкладам, по надежности и по активам банк ПАО «ВТБ» входит в ТОП-10 банков и занимает вторые строчки рейтинга после ПАО «Сбербанк».

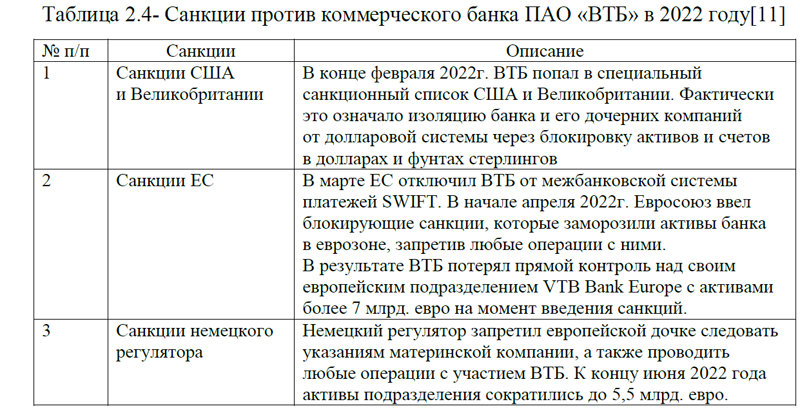

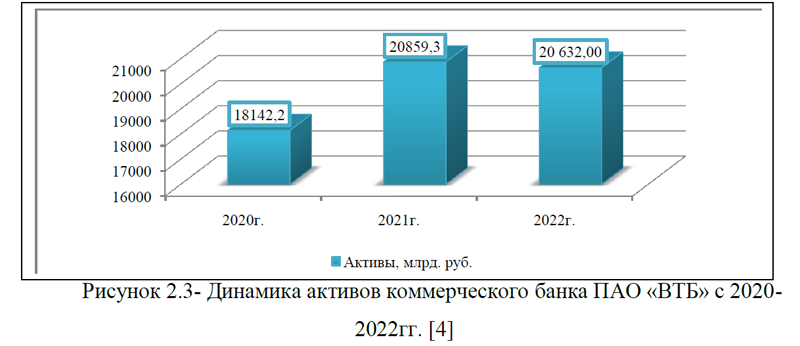

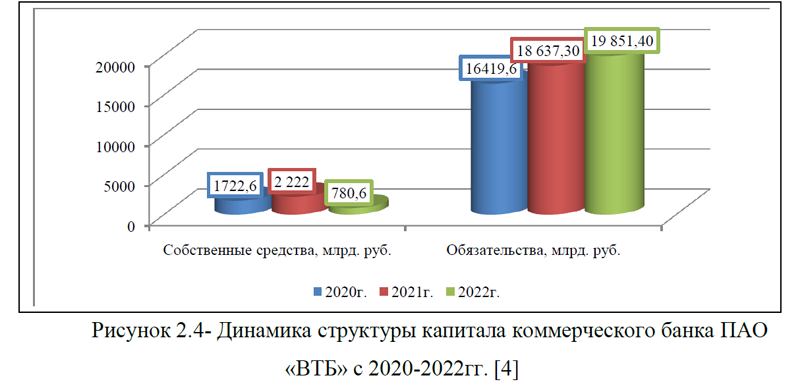

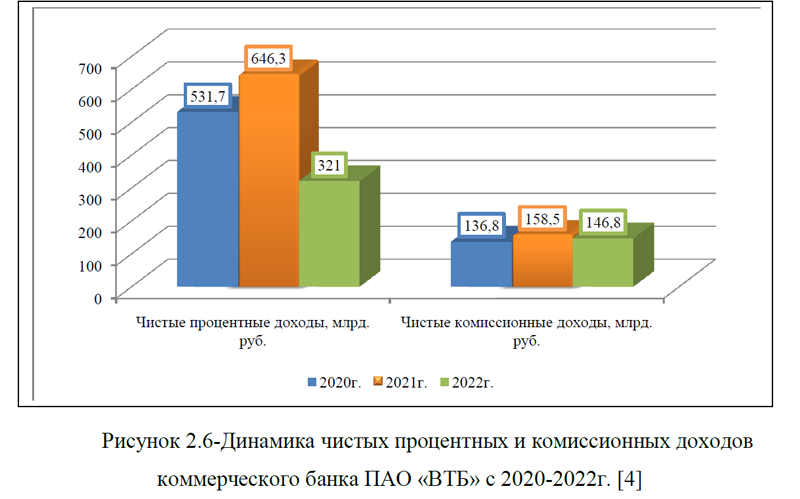

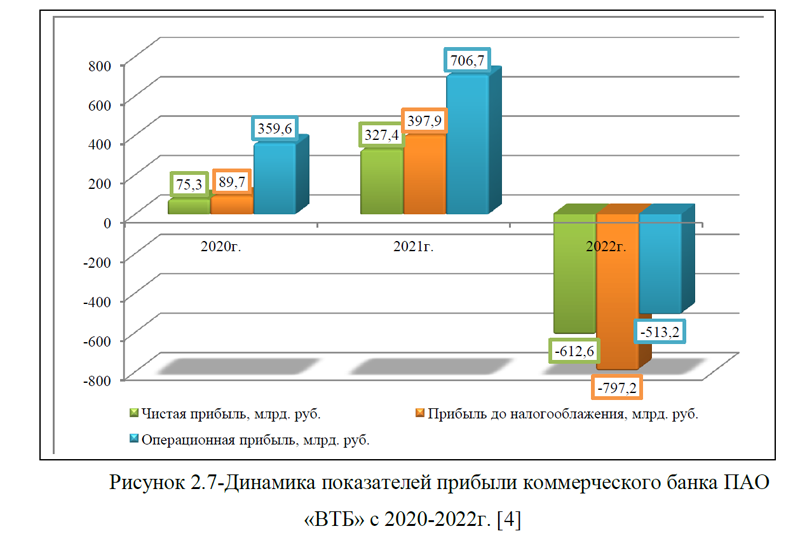

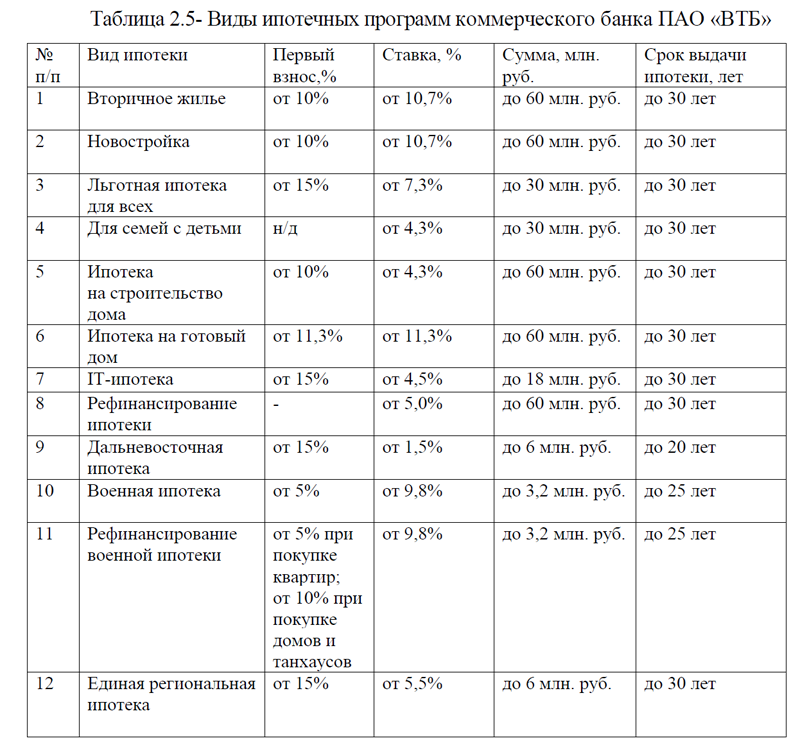

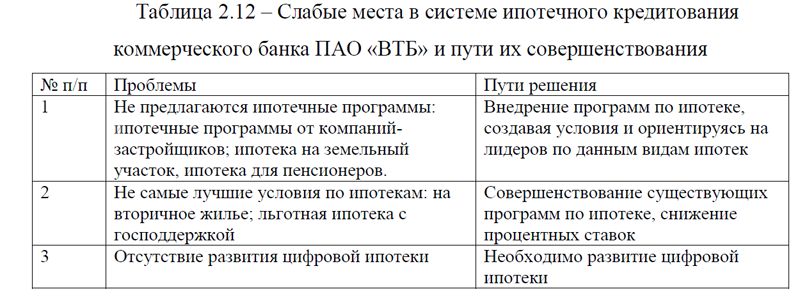

Представленный анализ экономических показателей коммерческого банка ПАО «ВТБ» с 2020-2022гг. показал, что компания ухудшила свои показатели. На 2022 год по всем видам прибыли наблюдается убыток, капитал компании растет в основном за счет обязательств. Высокая зависимость коммерческого банка ПАО «ВТБ» от внешних источников финансирования свидетельствует о слабом финансовом положении. Самым худшим годом в анализируемой динамике является -2022 год. Основной причиной такой ситуации является наложение множества санкций в отношении банка, а также не эффективная система управления. В работе была изучена система ипотечного кредитования, которая показала, что банк предлагает множество ипотечных кредитов, в том числе: ипотека для семей с детьми, льготная ипотека для всех, ипотека на вторичное жилье, на новостройки, рефинансирование ипотеки; военная ипотека, ипотека на готовый дом, ипотека на строящийся дом, ипотека с материнским капиталом, ипотека для ИТ- специалистов и другие. Банк входит в рейтинг по многим видам ипотек, тем не менее были выявлены слабые места и намечены пути их решения. В частности, предлагается: 1)увеличение кредитных продуктов по выдаче ипотеки: ипотечные программы от компаний-застройщиков; ипотека на земельный участок, ипотека для пенсионеров; 2) совершенствование существующих программ по ипотеке, снижение процентных ставок: ипотека на вторичное жилье; льготная ипотека с господдержкой; 3) развитие цифровой ипотеки. Перевести процесс покупки недвижимости, оформления и сопровождения ипотеки полностью в электронный вид можно с помощью таких технологий, как биометрическая идентификация, обмен информацией с помощью API со всеми участниками процесса, а также блокчейн- платформы.

Спрос на ипотечные программы всегда был, есть и будет, а улучшение условий по данному виду кредита и перевода ипотеки в цифровой формат позволит коммерческому банку ПАО «ВТБ» всегда занимать лидирующие места на данной нише, тем самым обеспечив конкурентоспособность и финансовую устойчивость.

ВВЕДЕНИЕ

ГЛАВА 1. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ

1.1. Понятие кредита, принципы кредитования в РФ. Нормативно-правовые основы кредитования юридических лиц

1.2. Виды кредитов, предоставляемых ПАО «ТКБ БАНК» юридическим лицам

1.3. Страхование как способ снижения кредитных рисков

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В ПАО «ТКБ БАНК»

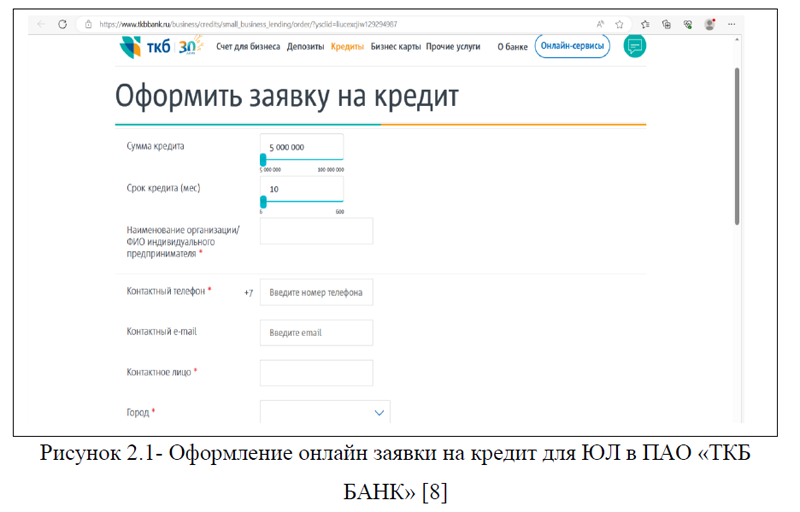

2.1.Заключение кредитного договора. Документы, сопровождающие кредитование юридических лиц

2.2. Формирование кредитного досье юридического лица

2.3. Сравнительный анализ кредитования юридических лиц, проблемы и перспективы развития юридических лиц ПАО ТКБ Банк

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

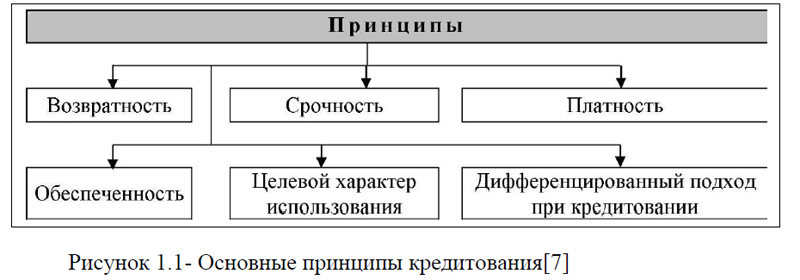

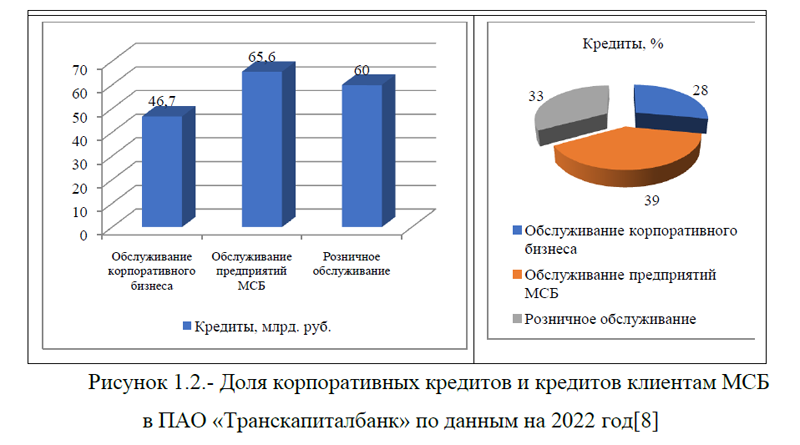

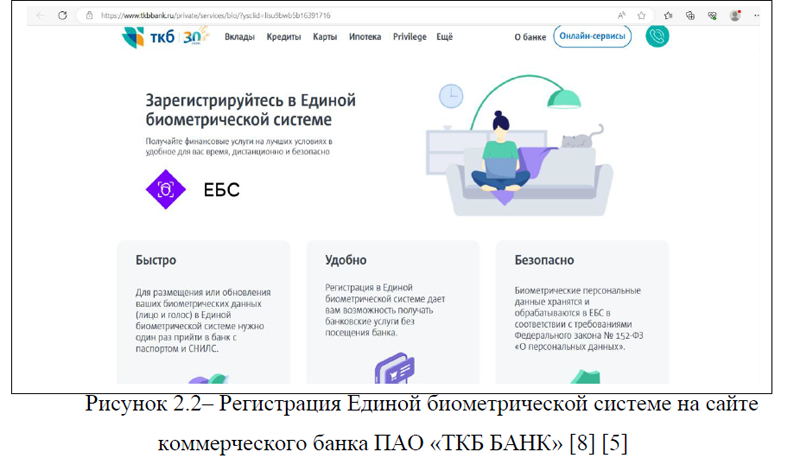

Кредит юридическому лицу- это предоставление банком или кредитной организацией денежных средств заемщику в размере и на условиях, предусмотренных кредитным договором, в соответствии с которыми заемщик должен возвратить полученную сумму и уплатить проценты на нее. Основными принципами кредитования являются: возвратность, срочность, платность, обеспеченность, целевой характер и дифференциальный подход. Система кредитования осуществляется на основании Конституции РФ, федеральных законов РФ и нормативно-правовыми актами ЦБ РФ. Многие банки нуждаются в страховании кредитных рисков, так как оно обеспечивает его минимизацию. Услуга, оказываемая страховыми организациями в виде системы страхования кредитных рисков, предусматривает возмещение убытков в случае невозврата средств клиентами банковских, производственных или торговых организаций, реализующих товар, услугу с рассрочкой платежа. Однако, страховые компании не охотно идут на страхование сделок по кредитам с юридическими лицами. Объектом исследования в работе является коммерческий банк ПАО «Транскапиталбанк», который был организован в Москве в 1992 году. ПАО «ТКБ БАНК» осуществляет свою деятельность на основании действующих нормативно-правовых актов РФ и локальных актов банка. Основной деятельностью банка является: обслуживание корпоративного бизнеса, розничное обслуживание, обслуживание предприятий МСБ. В настоящее время в банке обслуживается 28733 корпоративных клиентов и клиентов МСБ, 674835 клиентов физических лиц. Наибольшая доля в кредитовании приходится на кредиты клиентов МСБ и составляет 39,0%, 33,0% -занимает доля кредитов физических лиц и 28,0%- кредиты корпоративного бизнеса.

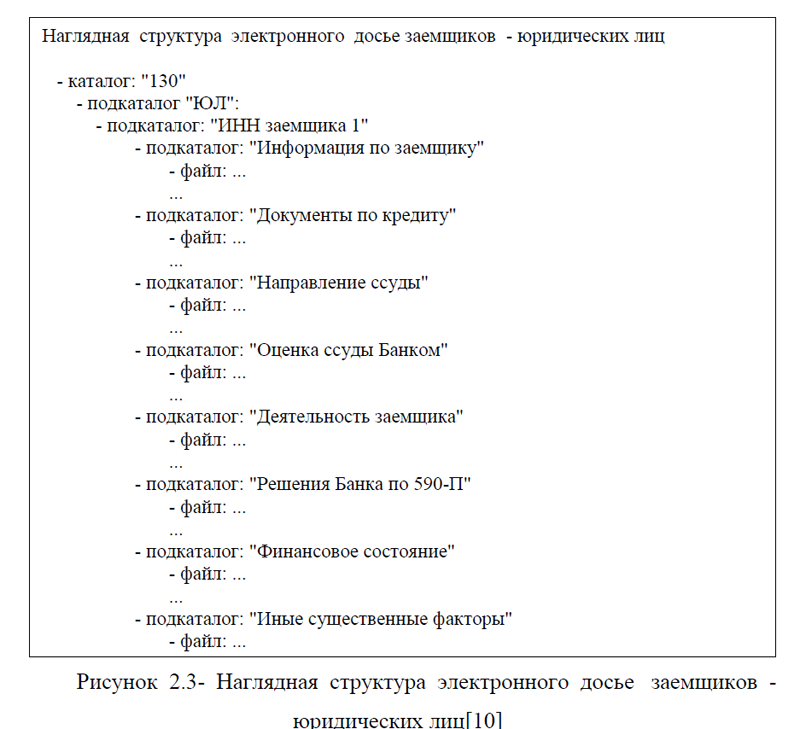

При кредитовании юридических лиц ПАО «ТКБ БАНК» формирует кредитное досье, которое представляет собой кредитную историю ЮЛ, на основании которой можно сделать соответствующие выводы о заемщике.

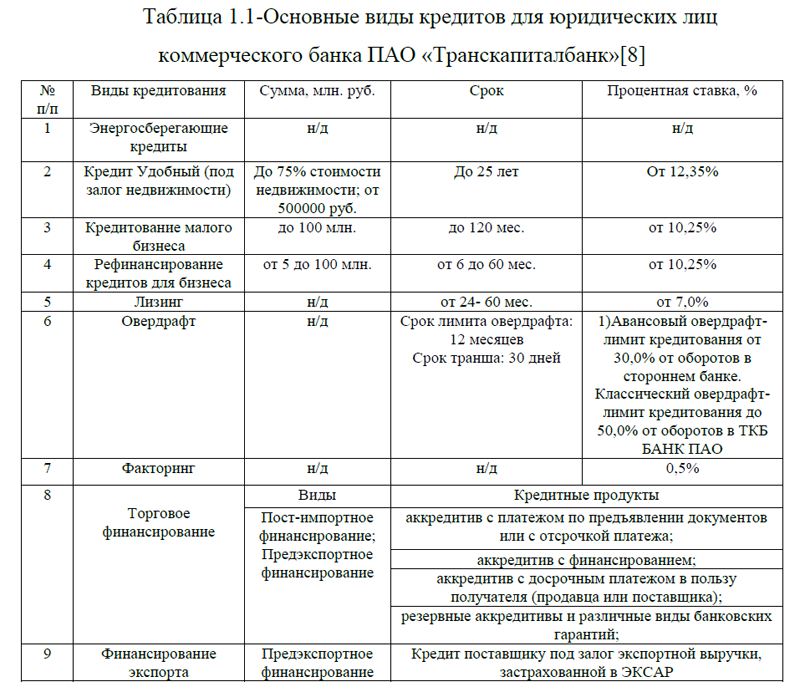

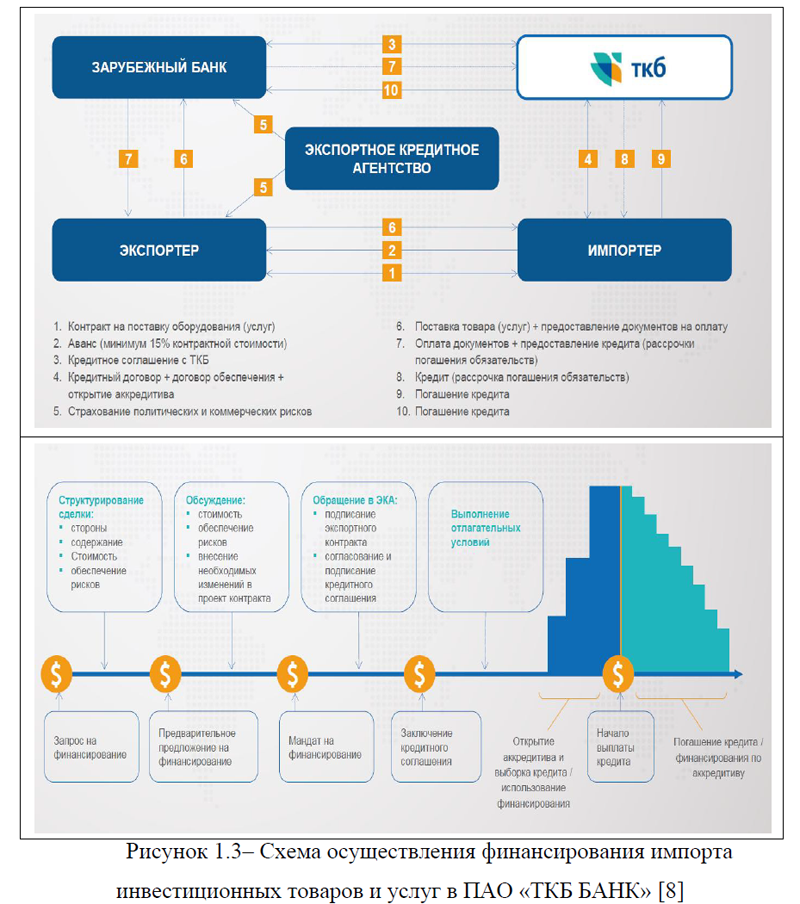

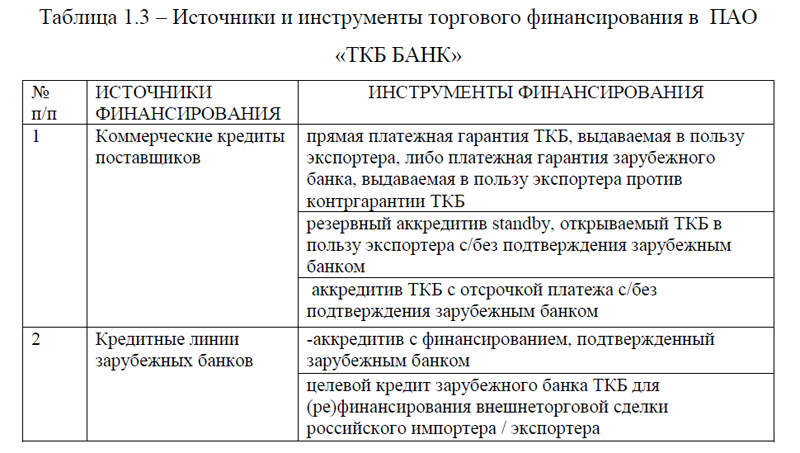

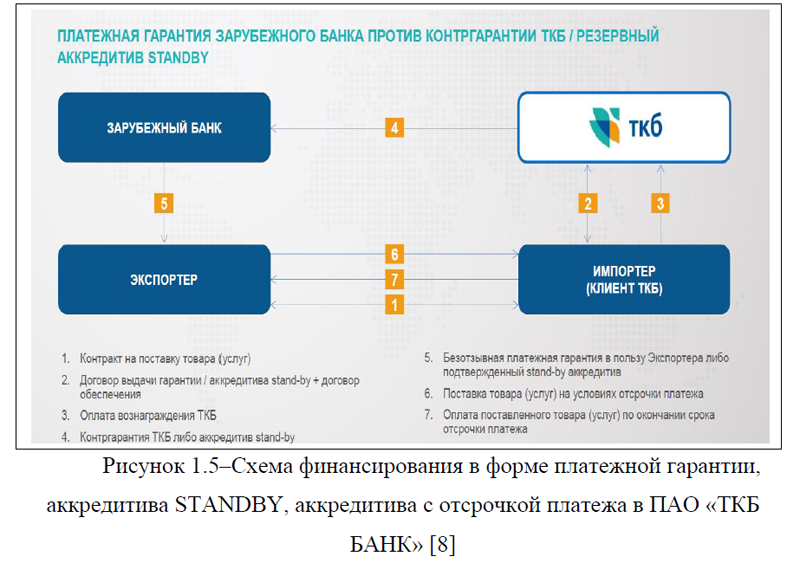

Кредитное досье передается в бюро кредитных историй, самим банком, в случае, если юридическое лицо оформило кредит, а также банк может запросить кредитную историю юридического лица в БКИ, в случае, если юрлицо обращается за кредитом в банк. Юридическое лицо может и самостоятельно предоставить кредитную историю в банк. Кредитное досье используется банками в качестве информации для принятия решения о кредите. В случае хорошей кредитной истории банк ПАО «ТКБ БАНК» принимает положительное решение, в случае испорченной или плохой кредитной истории, как правило, ответ на кредит для ЮЛ отрицательный. Основными видами кредитов для юридических лиц в ПАО «ТКБ БАНК» являются: рефинансирование кредита, кредит для малого бизнеса, торговое финансирование, лизинг, факторинг, овердрафт, кредит удобный, финансирование импорта инвестиционных товаров и услуг и др. Каждый вид кредита имеет свои особенности, сроки и процентные ставки.

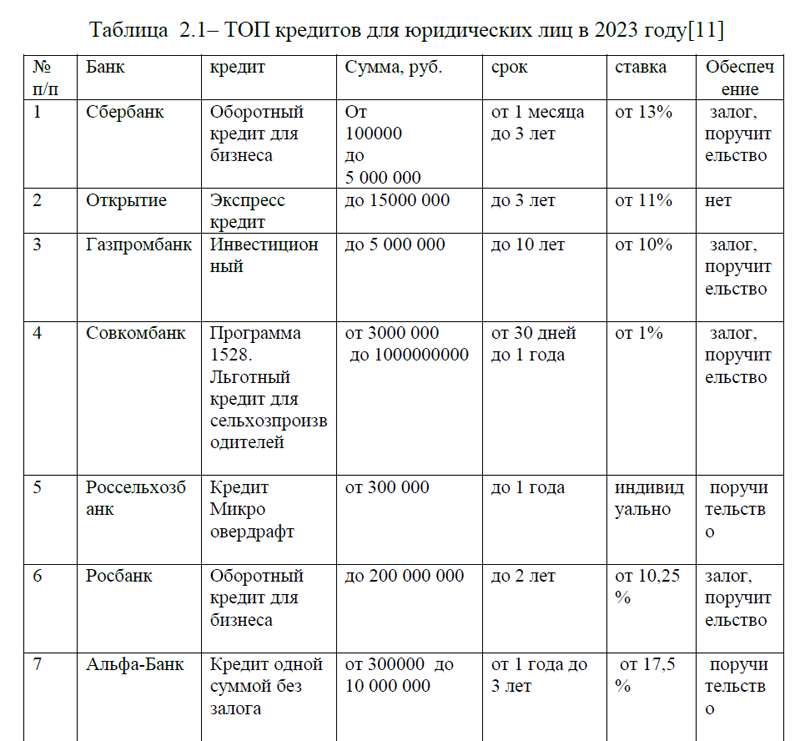

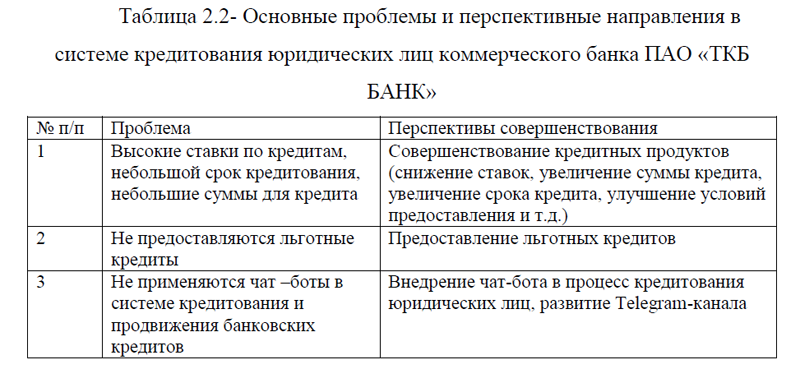

Для выявления слабых мест в системе кредитования юридических лиц ПАО «ТКБ БАНК» были рассмотрены наиболее популярные кредиты по состоянию на 2023 год. Важно отметить, что в данном рейтинге нет банка ПАО «ТКБ БАНК». Одной из причин является более высокие ставки по кредиту, небольшая сумма кредита и маленький срок кредитования. Например, ПАО «Газпромбанк» предлагает кредит на 10 лет, со ставкой 10,0%. Более того, было выявлено, что ПАО «ТКБ БАНК» не предлагает льготные кредиты для бизнеса, хотя входит в перечень банков по программе льготного кредитования. Еще не маловажным фактором является отсутствие развития новейших технологий, в частности, применения чат-ботов и развития Telegram-канала для продвижения кредитных продуктов.

В связи с выявленными проблемами, для улучшения системы кредитования юридических лиц коммерческого банка ПАО «ТКБ БАНК» было предложено: 1) повышение качества кредитных продуктов, за счет снижения ставок, увеличения суммы кредита для ЮЛ, увеличение срока кредита, улучшение условий предоставления и т.д.; 2) улучшение товарной политики банка, за счет увеличения ассортимента кредитных продуктов по программам льготного кредитования; 3)совершенствование продвижения кредитных продуктов, путем внедрения чат-бота в процесс кредитования юридических лиц и развития Telegram-канала.

Предложенные направления позволят банку ПАО «ТКБ БАНК» повысить качество предоставления кредитов юридическим лицам, тем самым увеличив свою долю на рынке кредитования. Это положительно повлияет на удовлетворение спроса юридических лиц и повысит конкурентоспособность финансовой организации.

ВВЕДЕНИЕ

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА КОММЕРЧЕСКИМИ БАНКАМИ В РОССИИ

1.1.Понятие кредитования и виды кредитов для малого и среднего бизнеса

1.2.Анализ рынка кредитования малого и среднего бизнеса в России

1.3.Перспективные направления кредитования малого и среднего бизнеса в России

ГЛАВА 2. ОЦЕНКА И ПЕРСПЕКТИВЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА В ПАО «ТРАНСКАПИТАЛБАНК»

2.1. Общая характеристика деятельности коммерческого банка ПАО «Транскапиталбанк»

2.2.Система кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

2.3.Пути совершенствования системы кредитования малого и среднего бизнеса коммерческого банка ПАО «Транскапиталбанк»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ЗАКЛЮЧЕНИЕ

Кредитование малого и среднего бизнеса –представляет собой процесс выдачи кредитного займа юридическим лицам и индивидуальным предпринимателям. Наиболее популярными видами кредитов для малого и среднего бизнеса являются: овердрафт, кредитная линия, разовый кредит, факторинг, лизинг.

Представленный анализ динамики факторингового портфеля в России с 2014-2022гг. показывает ежегодный рост. Доля активов по сделкам с МСП в факторинговом портфеле рынка составляет 9,0%. Рынок лизинга в России с 2016-2022гг. также развивается стремительными темпами, исключением явился 2022 год, который показал снижение кредитования. Анализ рынка кредитования малого и среднего бизнеса в России по данным ЦБ РФ на период с 2019-2022гг. показал увеличение объемов выданных кредитов в рублях, более скромные объемы выданных кредитов наблюдаются в иностранной валюте, при этом, в динамике данный показатель снижается. Наибольшую долю в общем объеме выданных кредитов малому и среднему бизнесу занимает отрасль оптовой торговли. В целом, сумма задолженности по кредитам, предоставленных малому и среднему бизнесу уменьшается, снижается и просроченная задолженность, однако это не касается индивидуальных предпринимателей, у которых растет как общая сумма долга, так и просроченная задолженность.

Для того, чтобы не образовывались нежелательные долги, необходимо тщательное планирование в выдаче кредитов малому и среднему бизнесу, в том числе и индивидуальным предпринимателям. В качестве объекта исследования был выбран коммерческий банк ПАО «Транскапиталбанк». В настоящее время в ПАО «Транскапиталбанк» это: 70 отделений по всей России, 28 регионов обслуживания, 1890 платежных терминалов, 2008 точек торгового эквайринга, 875000+ клиентов (физических и юридических лиц).

Проведенный анализ финансовых показателей деятельности коммерческого банка ПАО «Транскапиталбанк» с 2020-2022гг. показал, что на протяжении ряда лет растет капитал компании, однако, наибольший удельный вес в структуре капитала приходится на заемные средства, что говорит о высокой финансовой зависимости банка. Несмотря на то, что темпы роста процентных расходов опережают темпы роста процентных доходов, по чистым доходам от других видов деятельности наблюдается смешанная динамика, тем не менее показатели прибыли банка уверенно идут вверх.

Коммерческий банк ПАО «Транскапиталбанк» предлагает кредиты предприятиям различных форм собственности на основе проведенного анализа его финансового состояния и изучения бизнес-плана. Банк предлагает малому и среднему бизнесу краткосрочные; среднесрочные; долгосрочные кредиты. Кредиты предоставляются в рублях, долларах США и евро. Основными видами кредитов для малого и среднего бизнеса являются: кредит удобный, кредитование малого бизнеса, рефинансирование кредитов для бизнеса, лизинг, овердрафт, факторинг, энергосберегающие кредиты, кредитование внешнеэкономической деятельности.

Для совершенствования системы кредитования малого и среднего бизнеса для ПАО «Транскапиталбанк» были предложены три основных направления: увеличение ассортимента кредитных продуктов для малого и среднего бизнеса- путем кредитования селлеров торговых маркетплейсов; совершенствование системы продвижения кредитных продуктов-с помощью продвижения на финансовых маркетплейсах для малого и среднего бизнесах; внедрение искусственного интеллекта в процесс кредитования (развитие кредитного скоринга).

Предложенные мероприятия положительно повлияют на привлечение потенциальных клиентов, увеличат географический охват, позволят банку обеспечить поступление доходов от кредитования малого и среднего бизнеса, тем самым увеличат прибыльность и доходность коммерческой организации.

Помощь студентам онлайн без посредников, без предоплаты