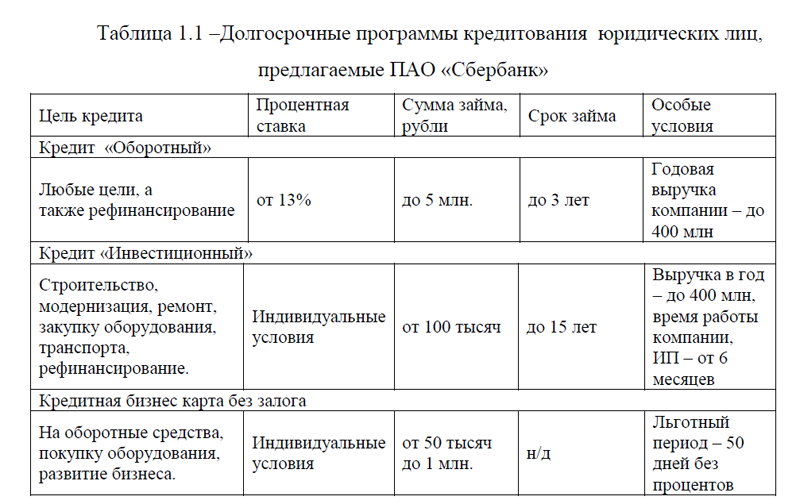

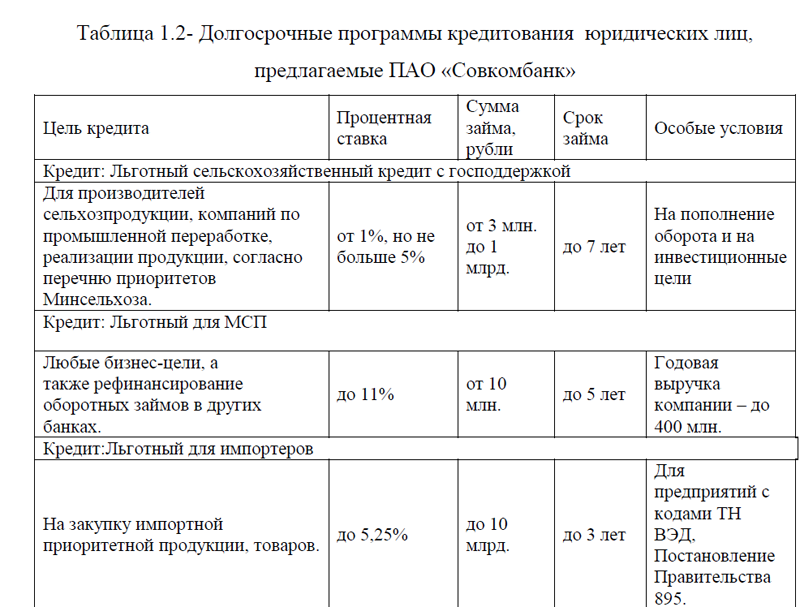

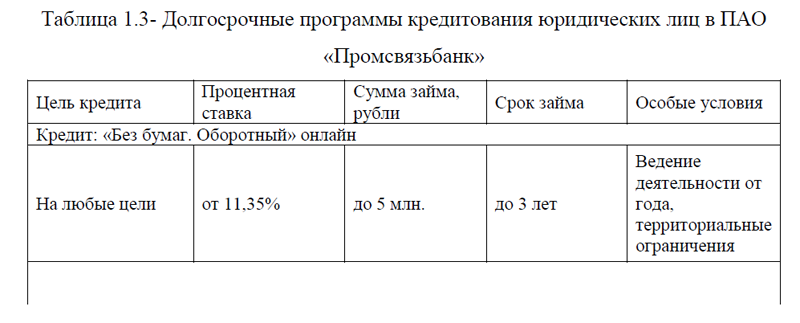

Коммерческий банк ПАО «Промсвязьбанк»

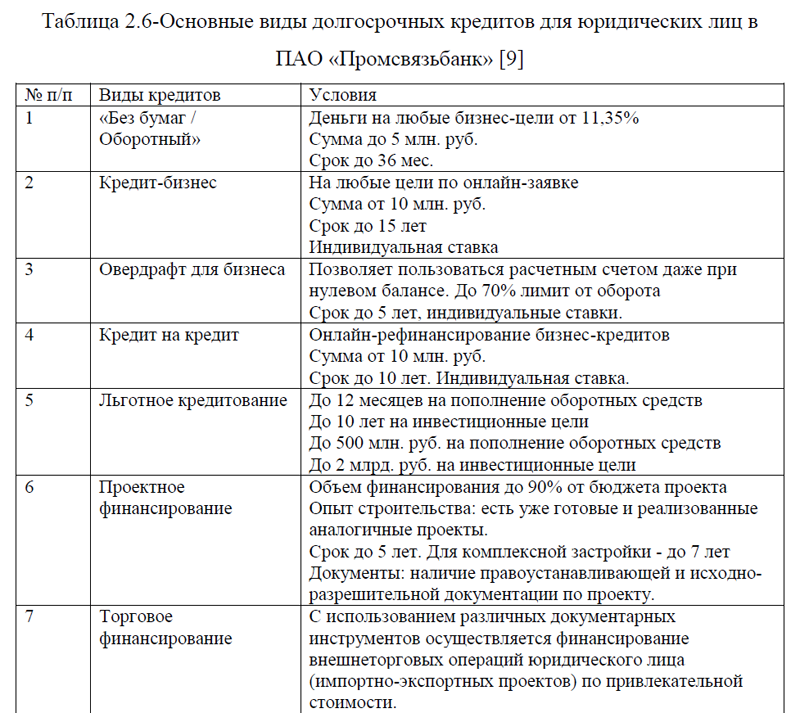

предлагает следующие долгосрочные кредиты для юридических лиц: кредит для бизнеса «Без бумаг «Оборотный», кредит-бизнес, овердрафт для бизнеса, кредит на кредит, льготное кредитование, проектное и торговое финансирование, таблица 2.6.

предлагает следующие долгосрочные кредиты для юридических лиц: кредит для бизнеса «Без бумаг «Оборотный», кредит-бизнес, овердрафт для бизнеса, кредит на кредит, льготное кредитование, проектное и торговое финансирование, таблица 2.6.Таблица 2.6-Основные виды долгосрочных кредитов для юридических лиц в ПАО «Промсвязьбанк» [9]

| № п/п | Виды кредитов | Условия |

| 1 | «Без бумаг / Оборотный» |

Деньги на любые бизнес-цели от 11,35% Сумма до 5 млн. руб. Срок до 36 мес. |

| 2 | Кредит-бизнес |

На любые цели по онлайн-заявке Сумма от 10 млн. руб. Срок до 15 лет Индивидуальная ставка |

| 3 | Овердрафт для бизнеса |

Позволяет пользоваться расчетным счетом даже при нулевом балансе. До 70% лимит от оборота Срок до 5 лет, индивидуальные ставки. |

| 4 | Кредит на кредит |

Онлайн-рефинансирование бизнес-кредитов Сумма от 10 млн. руб. Срок до 10 лет. Индивидуальная ставка. |

| 5 | Льготное кредитование |

До 12 месяцев на пополнение оборотных средств До 10 лет на инвестиционные цели До 500 млн. руб. на пополнение оборотных средств До 2 млрд. руб. на инвестиционные цели |

| 6 | Проектное финансирование |

Объем финансирования до 90% от бюджета проекта Опыт строительства: есть уже готовые и реализованные аналогичные проекты. Срок до 5 лет. Для комплексной застройки – до 7 лет Документы: наличие правоустанавливающей и исходно-разрешительной документации по проекту. |

| 7 | Торговое финансирование | С использованием различных документарных инструментов осуществляется финансирование внешнеторговых операций юридического лица (импортно-экспортных проектов) по привлекательной стоимости. |

Кредитование юридических лиц в банке осуществляется на основании Правил предоставления кредитов ПАО «Промсвязьбанк», Правил оказания ПАО «Промсвязьбанк» услуг в рамках программ страхования для юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой и др. Рассмотрим подробнее основные виды долгосрочных кредитов для юридических лиц в ПАО «Промсвязьбанк».

лиц в банке осуществляется на основании Правил предоставления кредитов ПАО «Промсвязьбанк», Правил оказания ПАО «Промсвязьбанк» услуг в рамках программ страхования для юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой и др. Рассмотрим подробнее основные виды долгосрочных кредитов для юридических лиц в ПАО «Промсвязьбанк».

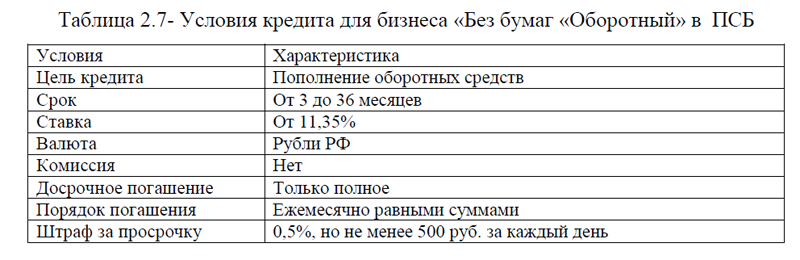

1)Кредит для бизнеса «Без бумаг «Оборотный». Данный вид кредита пре- доставляется на основании Правил предоставления кредитов ПАО «Промсвязь- банк» по программе кредитования «Без бумаг «Оборотный» (Приложение Г). Для получения данного кредита нужен документ: обороты компании (выписка из интернет-банка). Основными требованиями для получения данного кредита являются следующие: компания должна быть включена в Единый реестр субъектов малого и среднего предпринимательства; бизнес должен быть зарегистрирован не менее 12 месяцев; действующий статус компании; Учредители и генеральный директор –должны быть граждане РФ с паспортами РФ; организационно-правовая форма компании – ИП или ООО; в составе учредителей ООО не должно быть других ЮЛ,

Основными требованиями для получения данного кредита являются следующие: компания должна быть включена в Единый реестр субъектов малого и среднего предпринимательства; бизнес должен быть зарегистрирован не менее 12 месяцев; действующий статус компании; Учредители и генеральный директор –должны быть граждане РФ с паспортами РФ; организационно-правовая форма компании – ИП или ООО; в составе учредителей ООО не должно быть других ЮЛ,  возраст ИП от 21 года до 65 лет, компания не должна попадать под территориальные ограничения; за 9 из 12 последних месяцев должно быть хотя бы одно поступление на счет компании; в каждом из трех месяцев до подачи заявки должно быть как минимум одно поступление на счет компании; информация по оборотам компании должна быть предоставлена за период не менее 12 месяцев, месяц подачи заявки не учитывается, отсутствует смена учредителей в течение последних 12 месяцев. Более подробные условия кредита для бизнеса «Без бумаг «Оборотный» представлены в таблице 2.7.

возраст ИП от 21 года до 65 лет, компания не должна попадать под территориальные ограничения; за 9 из 12 последних месяцев должно быть хотя бы одно поступление на счет компании; в каждом из трех месяцев до подачи заявки должно быть как минимум одно поступление на счет компании; информация по оборотам компании должна быть предоставлена за период не менее 12 месяцев, месяц подачи заявки не учитывается, отсутствует смена учредителей в течение последних 12 месяцев. Более подробные условия кредита для бизнеса «Без бумаг «Оборотный» представлены в таблице 2.7.

Таблица 2.7- Условия кредита для бизнеса «Без бумаг «Оборотный» в ПСБ

| Условия | Характеристика |

| Цель кредита | Пополнение оборотных средств |

| Срок | От 3 до 36 месяцев |

| Ставка | От 11,35% |

| Валюта | Рубли РФ |

| Комиссия | Нет |

| Досрочное погашение | Только полное |

| Порядок погашения | Ежемесячно равными суммами |

| Штраф за просрочку | 0,5%, но не менее 500 руб. за каждый день |

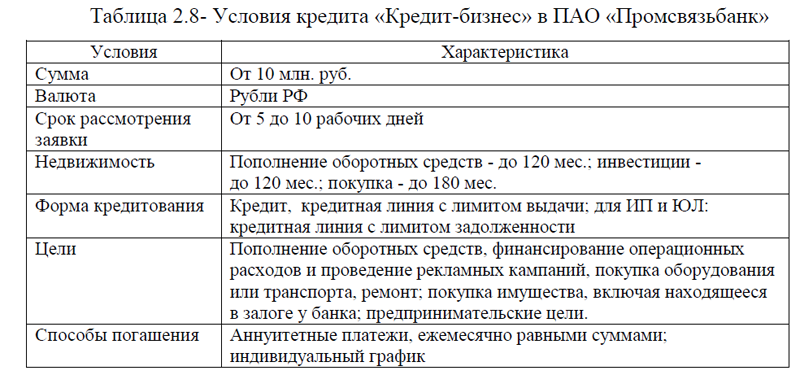

2)Кредит-бизнес предоставляется на любые бизнес-цели: увеличение оборотных средств (на закупки или расчет с подрядчиками и поставщиками), развитие бизнеса (покупка транспорта или недвижимости), операционные расходы (рекламная кампания или ремонт). Кредит предусматривает вечную возобновляемую кредитную линию(пополнение оборотных средств от 10 мл. руб.до 10 лет); контрактную логику (финансирование на исполнение контракта до 150 млн. руб., залог – до 100,0% прав по финансируемому контракту). Более подробные условия кредита «Кредит-бизнес» представлены в таблице 2.8. [9]

Таблица 2.8- Условия кредита «Кредит-бизнес» в ПАО «Промсвязьбанк»

| Условия | Характеристика |

| Сумма | От 10 млн. руб. |

| Валюта | Рубли РФ |

| Срок рассмотрения заявки | От 5 до 10 рабочих дней |

| Недвижимость | Пополнение оборотных средств – до 120 мес.; инвестиции – до 120 мес.; покупка – до 180 мес. |

| Форма кредитования | Кредит, кредитная линия с лимитом выдачи; для ИП и ЮЛ: кредитная линия с лимитом задолженности |

| Цели | Пополнение оборотных средств, финансирование операционных расходов и проведение рекламных кампаний, покупка оборудования или транспорта, ремонт; покупка имущества, включая находящееся в залоге у банка; предпринимательские цели. |

| Способы погашения | Аннуитетные платежи, ежемесячно равными суммами; индивидуальный график |

Кредит «Кредит-бизнес» требует обеспечение кредита, залог и требования к заемщикам и собственникам бизнеса, таблица 2.9.

3) Овердрафт для бизнеса позволяет пользоваться расчетным счетом даже при нулевом балансе. При этом, предъявляются требования к заемщикам и собственникам бизнеса. Заемщиком должно быть ИП или юридическое лицо; компания должна быть зарегистрирована и действовать в регионе присутствия ПСБ, максимум – в 100 км от города с ближайшим филиалом; компания должна быть зарегистрирована в регионе присутствия не менее 12 месяцев. Срок фактической деятельности бизнеса должен составлять от 24 месяцев. Собственники бизнеса должны иметь гражданство РФ, доля бизнеса свыше 50,0%; регистрация в регионе присутствия банка должна быть оформлена не менее 12 месяцев назад; возраст должен составлять от 30 до 60 лет на момент завершения кредитного договора; позитивная кредитная история.

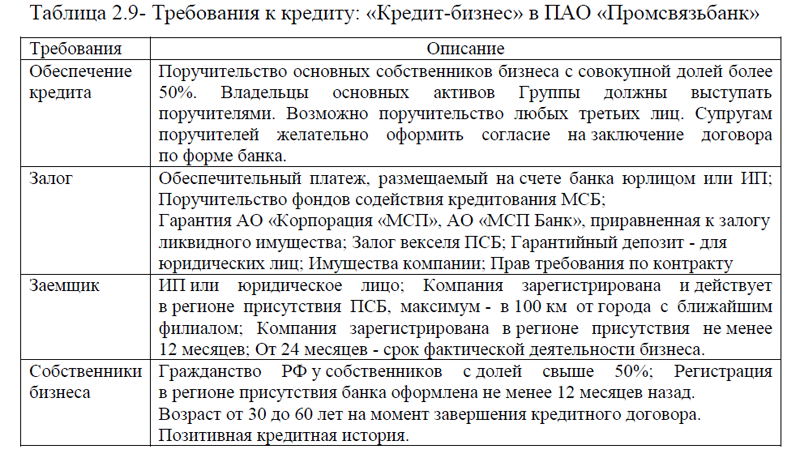

Таблица 2.9- Требования к кредиту: «Кредит-бизнес» в ПАО «Промсвязьбанк»

| Требования | Описание |

|

Обеспечение кредита

|

Поручительство основных собственников бизнеса с совокупной долей более 50%. Владельцы основных активов Группы должны выступать поручителями. Возможно поручительство любых третьих лиц. Супругам поручителей желательно оформить согласие на заключение договора по форме банка. |

|

Залог

|

Обеспечительный платеж, размещаемый на счете банка юрлицом или ИП; Поручительство фондов содействия кредитования МСБ; Гарантия АО «Корпорация «МСП», АО «МСП Банк», приравненная к залогу ликвидного имущества; Залог векселя ПСБ; Гарантийный депозит – для юридических лиц; Имущества компании; Прав требования по контракту |

|

Заемщик

|

ИП или юридическое лицо; Компания зарегистрирована и действует в регионе присутствия ПСБ, максимум – в 100 км от города с ближайшим филиалом; Компания зарегистрирована в регионе присутствия не менее 12 месяцев; От 24 месяцев – срок фактической деятельности бизнеса. |

|

Собственники бизнеса

|

Гражданство РФ у собственников с долей свыше 50%; Регистрация в регионе присутствия банка оформлена не менее 12 месяцев назад. Возраст от 30 до 60 лет на момент завершения кредитного договора. Позитивная кредитная история. |

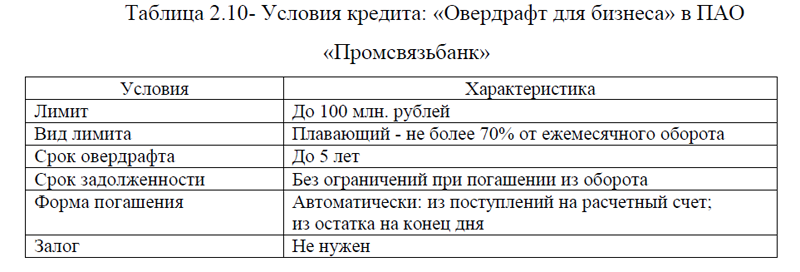

Более подробные условия кредита: «Овердрафт для бизнеса» представлены в таблице 2.10.

Таблица 2.10- Условия кредита: «Овердрафт для бизнеса» в ПАО «Промсвязьбанк»

| Условия | Характеристика |

| Лимит | До 100 млн. рублей |

| Вид лимита | Плавающий – не более 70% от ежемесячного оборота |

| Срок овердрафта | До 5 лет |

| Срок задолженности | Без ограничений при погашении из оборота |

| Форма погашения |

Автоматически: из поступлений на расчетный счет; · из остатка на конец дня |

| Залог | Не нужен |

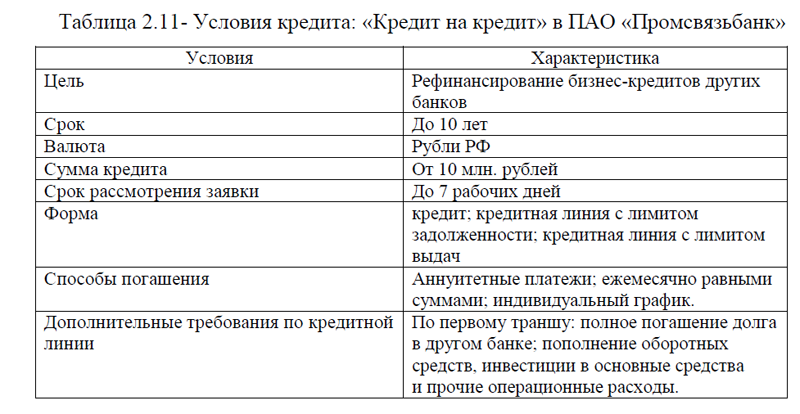

4) «Кредит на кредит» представляет собой рефинансирование бизнес-кредитов. Банк рефинансирует даже проценты и комиссии. Можно получить частично необеспеченный кредит. В качестве залога может выступать имущество, которое является обеспечением по кредиту в стороннем банке (без нового залога). Более подробные условия «Кредит на кредит» представлены в таблице 2.11.

Таблица 2.11- Условия кредита: «Кредит на кредит» в ПАО «Промсвязьбанк»

| Условия | Характеристика |

| Цель | Рефинансирование бизнес-кредитов других банков |

| Срок | До 10 лет |

| Валюта | Рубли РФ |

| Сумма кредита | От 10 млн. рублей |

| Срок рассмотрения заявки | До 7 рабочих дней |

| Форма | · кредит; кредитная линия с лимитом задолженности; кредитная линия с лимитом выдач |

| Способы погашения | · Аннуитетные платежи; ежемесячно равными суммами; индивидуальный график. |

| Дополнительные требования по кредитной линии | · По первому траншу: полное погашение долга в другом банке; пополнение оборотных средств, инвестиции в основные средства и прочие операционные расходы. |

Для обеспечения кредита «Кредит на кредит» и залог предусмотрены следующие требования: поручительство основных собственников бизнеса с совокупной долей более 50,0%; возможно поручительство любых третьих лиц; супругам поручителей желательно оформить согласие на заключение договора по форме банка; возможен залог имущества, даже если оно уже находится под обременением в другом банке; допустимо частичное кредитование без залога; возможно поручительство фонда.

5)Льготное кредитование позволяет оказывать поддержку для малого и среднего бизнеса. ПСБ и Минэкономразвития РФ предоставляют льготное кредитование субъектов МСП по ПП № 1764 от 30 декабря 2018г. Основными преимуществами льготного кредитования в ПАО «Промсвязьбанк» являются: быстрое оформление онлайн, сниженная процентная ставка; длинный перечень приоритетных отраслей; нет скрытых комиссий и дополнительных платежей.

Целями кредитования являются: развитие бизнеса, пополнение оборотных средств, инвестиционные цели, рефинансирование кредитов. Для данного вида кредита предусмотрены требования к заемщику: заемщик должен являться налоговым резидентом РФ; субъектом МСП согласно N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», кроме субъектов, которые ведут: финансовую и страховую деятельность, деятельность в сфере игорного бизнеса, производство или реализацию подакцизных товаров, добычу или реализацию полезных ископаемых, деятельность согласно 3 и 4 частям статьи 14 закона 209-ФЗ, кроме гостиниц и предприятий общепита; должен быть занят приоритетной отраслью; не находится в стадии ликвидации или банкротства; не участвует прямо или через третьих лиц в уставном капитале юридических лиц – не субъектов МСП, с долей более 25%; действующие договоры в рамках программы МИНЭК, заключенные после 1 мая 2021, могут быть только с одним банком.

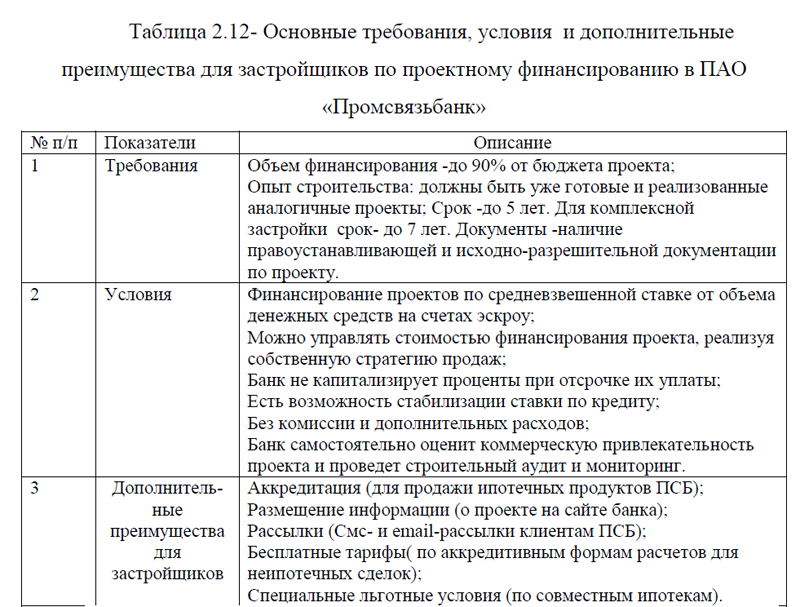

6) Проектное финансирование застройщиков в рамках 214-ФЗ[4]. Данный вид кредита в ПАО «Промсвязьбанк» предусматривает выдачу денежных средств на строительство жилой недвижимости и других затрат, связанных с реализацией проекта. Основные условия кредитования проектов строительства жилой недвижимости с использованием счетов экскроу представлены в Приложении Г. Основные требования, условия и дополнительные преимущества для застройщиков описаны в таблице 2.12.

Коммерческий банк ПАО «Промсвязьбанк» предлагает оптимальную структуру финансирования: может включить в структуру мезонинное или бридж-финансирование; допускается альтернативный залог и финансирование под будущую прибыль; возможно снижение стоимости финансирования за счет господдержки; средний срок принятия решений – 25 рабочих дней.

По проектному финансированию застройщиков в ПАО «Промсвязьбанк» предусмотрен прозрачный механизм рассмотрения проектов: предварительная оценка; структурирование сделки; подготовка кредитного заключения и принятие решения о финансировании.

7) Торговое финансирование. Торговое финансирование – это финансирование проектов, сроком до 3 лет, связанных с импортом либо экспортом товаров, оборудования или услуг за счет средств иностранных банков, а также обеспечение выполнения обязательств клиента (выдача гарантий) в рамках экспортно-импортных операций.

Таблица 2.12- Основные требования, условия и дополнительные преимущества для застройщиков по проектному финансированию в ПАО «Промсвязьбанк»

| № п/п | Показатели | Описание |

| 1 |

Требования

|

Объем финансирования -до 90% от бюджета проекта; Опыт строительства: должны быть уже готовые и реализованные аналогичные проекты; Срок -до 5 лет. Для комплексной застройки срок- до 7 лет. Документы -наличие правоустанавливающей и исходно-разрешительной документации по проекту. |

| 2 |

Условия

|

Финансирование проектов по средневзвешенной ставке от объема денежных средств на счетах эскроу; Можно управлять стоимостью финансирования проекта, реализуя собственную стратегию продаж; Банк не капитализирует проценты при отсрочке их уплаты; Есть возможность стабилизации ставки по кредиту; Без комиссии и дополнительных расходов; Банк самостоятельно оценит коммерческую привлекательность проекта и проведет строительный аудит и мониторинг. |

| 3 |

Дополнитель- ные преимущества для застройщиков

|

Аккредитация (для продажи ипотечных продуктов ПСБ); Размещение информации (о проекте на сайте банка); Рассылки (Смс- и email-рассылки клиентам ПСБ); Бесплатные тарифы( по аккредитивным формам расчетов для неипотечных сделок); Специальные льготные условия (по совместным ипотекам). |

Банк активно сотрудничает с иностранными поставщиками и вендорами, которые производят и поставляют в Россию высокотехнологическое оборудование, сырье и вспомогательные материалы, товары широкого потребления и осуществляют строительство объектов различного назначения. Сегодня партнерами банка являются многие известные зарубежные компании. При этом ряд иностранных компаний (DAEWOO International, Huawei International, ASUS, ExxonMobil, BMW Russland Trading, Samsung Electronics Rus и др.) принимают прямые риски банка для проведения операций по торговому финансированию, что позволяет импортерам сократить свои расходы.

Преимуществами торгового финансирования являются: конкурентная стоимость финансирования, страхование коммерческих рисков, гибкость подхода, возможность финансирования до 100,0% от контрактной стоимости, сохранение действующих скидок от поставщиков, торговое финансирование не зависит от страны поставки, структурирование сложных сделок.

Преимущества ПАО «Промсвязьбанка» в торговом финансировании являются следующие: торговое финансирование с 1999 года, долгосрочное финансирование с 2001 года, развитые технологии, понимание специфики бизнеса, опыт финансирования поставок из 60 стран, высококвалифицированные кадры, полная консультационная поддержка, широкая география филиальной сети, налаженные отношения с иностранными поставщиками и вендорами; использование всей линейки продуктов международного финансирования; развитая сеть банков-корреспондентов; сотрудничество более чем со 110 ведущими международными банками; участие в программах торгового финансирования банков развития (EBRD, IFC, KfW); прямые необеспеченные лимиты по торговому финансированию на сумму более 2,2 млрд долларов США; долгосрочные лимиты от экспортных кредитных агентств более чем 20 стран на общую сумму более 1 млрд. долларов США; второй банк на рынке торгового финансирования и документарных операций в России; лучший банк Восточной Европы в рамках Глобальной программы по торговому финансированию IFC3; самый активный банк в России по среднесрочным сделкам торгового финансирования. Инструментами торгового финансирования являются: аккредитивы, предэкспортное финансирование, гарантии, кредиты под контракты (Приложение Д).

Минимальный пакет документов, необходимый для предоставления кредитного продукта: анкета компании; копии бухгалтерской отчетности с расшифровками; информация о движениях по основным счетам бухгалтерского учета; информация об обязательствах, кредитной истории, отсутствии или наличии просроченной дебиторской и кредиторской задолженности; документы по залоговому обеспечению (в зависимости от вида обеспечения); документы, подтверждающие правоспособность заёмщиков, принципалов, поручителей, залогодержателей; прочие документы по запросу банка, в т.ч. документы Поручителя и Залогодателя (при необходимости).

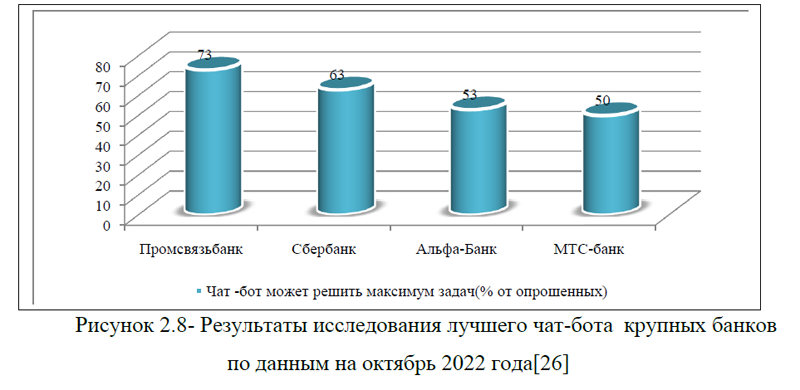

На все рассмотренные виды кредитов можно подать заявку на сайте банка ПАО «Промсвязьбанк». Для работы с юридическими лицами в ПСБ предусмотрен чат-бот. Банк в мессенджерах от ПСБ запустился в начале 2021 года в Telegram и WhatsApp- чтобы предприниматели могли управлять финансами в привычной среде, где ведут коммуникации с клиентами, партнерами и сотрудниками. На текущий момент чат-банк ПСБ предлагает предпринимателям максимум возможностей для управления финансами бизнеса, а также предоставляет возможность оформить предодобренный кредит. Основными возможностями чат бота ПАО «Промсвязьбанк» для юридических лиц являются: выставление счета; оплата счета по QR-коду, файлу или фото; платежи в бюджет; повтор платежей из истории; просмотр остатка, выписки и реквизитов счета; оформление предодобренного кредита; поиск ближайшего офиса и банкомата; поиск нужных возможностей в онлайн-банке: формы заявки на подключение продукта, заказ справок, информация по тарифам, смена данных и условий обслуживания и многое другое. [26]

Чат бот от ПАО «Промсвязьбанк» является одним из лучших среди лидирующих банков, он позволяет решить максимум задач для юридического лица, рисунок 2.8. Более того, ПАО «Промсвязьбанк» применяет искусственный интеллект для анализа аномального поведения юридических и физических лиц с целью выявления мошенничества.

Для выдачи кредитов онлайн юридическим лицам также применяется биометрическая идентификация.[21] Удаленная идентификация – это механизм, позволяющий физическим лицам получать финансовые услуги дистанционно в разных банках, подтвердив свою личность с помощью биометрических персональных данных (изображение лица и голос).

В мобильном банке ПАО «Промсвязьбанк» можно решить практически любые вопросы: от получения справок по счёту до оплаты налогов и оформления онлайн-кредита.

Например, еще в 2017 году ПСБ запустил онлайн-кредитование. Во время пандемии банк доработал кредитные продукты и адаптировал их под требования госпрограмм поддержки пострадавших отраслей с льготными условиями для предпринимателей.

В итоге ПСБ стал вторым банком в России по числу выданных антикризисных кредитов для бизнеса. Это можно объяснить тем, что банк предлагает удобное оформление и быстро принимает решение. Кредиты на сумму до 10 млн. рублей можно получить дистанционно. В мобильном банке клиента появляется предложение взять кредит. Если оно интересно, клиент может нажать кнопку подтверждения и не ждать звонка менеджера, а самостоятельно выставить нужную сумму и срок кредита, подтвердить выбор и получить деньги на счет. Все процессы занимают пару минут.

Итак, выше были рассмотрены основные долгосрочные кредиты и порядок их получения для юридических лиц в ПАО «Промсвязьбанк». Основными видами кредитов для ЮЛ являются: кредит для бизнеса «Без бумаг «Оборотный», кредит-бизнес, овердрафт для бизнеса, кредит на кредит, льготное кредитование, проектное и торговое финансирование. Под каждый вид кредита предусмотрены свои условия и требования.

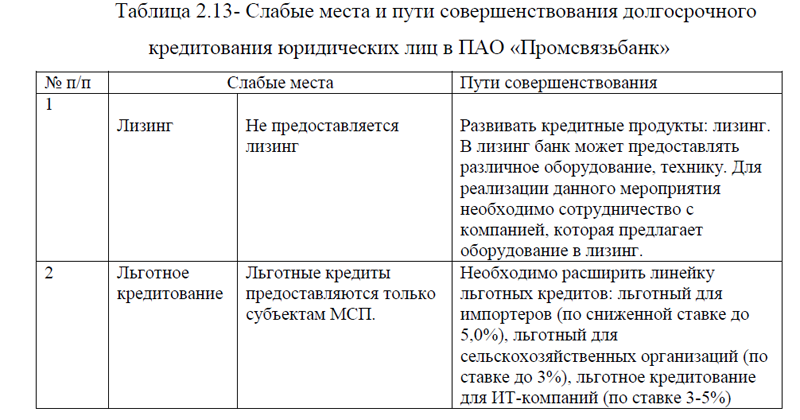

Несмотря на то что банк активно сотрудничает с юридическими лицами, тем не менее в системе кредитования этой категории населения можно выделить ряд недостатков и предложить свои пути совершенствования. Крайне сложно давать рекомендации банку, который и так занимает лидирующие позиции, однако, в краткосрочной перспективе целесообразно совершенствовать два основных направления: расширять ассортимент кредитных продуктов по льготному кредитованию и предоставление лизинга, таблица 2.13.

Таблица 2.13- Слабые места и пути совершенствования долгосрочного кредитования юридических лиц в ПАО «Промсвязьбанк»

| № п/п | Слабые места | Пути совершенствования | |

| 1 |

Лизинг |

Не предоставляется лизинг |

Развивать кредитные продукты: лизинг. В лизинг банк может предоставлять различное оборудование, технику. Для реализации данного мероприятия необходимо сотрудничество с компанией, которая предлагает оборудование в лизинг. |

| 2 | Льготное кредитование | Льготные кредиты предоставляются только субъектам МСП. | Необходимо расширить линейку льготных кредитов: льготный для импортеров (по сниженной ставке до 5,0%), льготный для сельскохозяйственных организаций (по ставке до 3%), льготное кредитование для ИТ-компаний (по ставке 3-5%) |

Рассмотрим подробнее мероприятия, представленные в таблице 2.13.

1)Лизинг. Для совершенствования системы кредитования юридических лиц необходимо расширять линейку кредитных продуктов. В частности, для долгосрочного кредитования необходимо внедрение лизингового кредитования.

О том, что такое лизинг было кратко описано в первой главе исследования. Здесь лишь отметим, что лизинг -это долгосрочная аренда с правом выкупа. Предметом лизинга чаще всего становится оборудование или транспорт, реже – недвижимость. В сделке принимают участие три стороны:

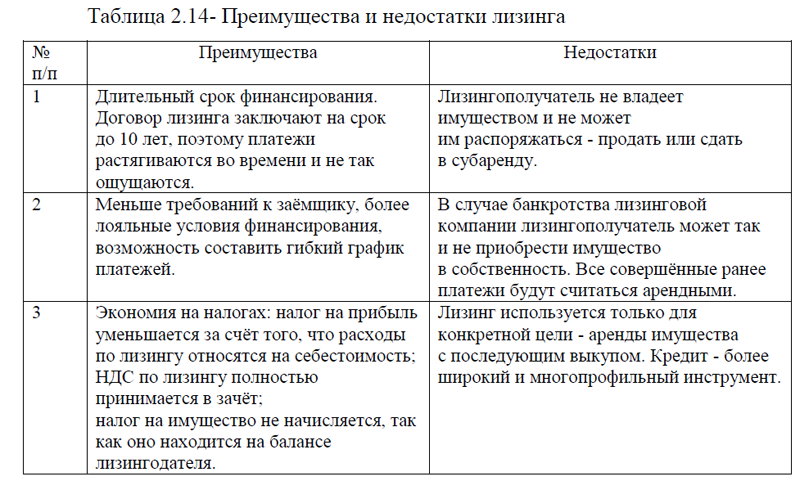

а)Продавец – юридическое или физическое лицо, которое продаёт имущество. б) Лизингодатель – лизинговая компания, которая покупает имущество и сдаёт его в аренду. в) Лизингополучатель -это компания, которая берёт имущество в аренду. Основное отличие лизинга от кредита- предмет договора. Если в лизинге это конкретное имущество, то при кредитовании – деньги. Ещё одно существенное отличие – право собственности на имущество. В сделке лизинга собственником остаётся лизингодатель до момента окончательного выкупа имущества лизингополучателем. При получении кредита, напротив, заёмщик может сразу приобрести имущество в собственность и распоряжаться им по своему усмотрению. Преимущества и недостатки лизинга представлены в таблице 2.14. [24]

Таблица 2.14- Преимущества и недостатки лизинга

| № п/п | Преимущества | Недостатки |

| 1 | Длительный срок финансирования. Договор лизинга заключают на срок до 10 лет, поэтому платежи растягиваются во времени и не так ощущаются. |

Лизингополучатель не владеет имуществом и не может им распоряжаться – продать или сдать в субаренду.

|

| 2 | Меньше требований к заёмщику, более лояльные условия финансирования, возможность составить гибкий график платежей. | В случае банкротства лизинговой компании лизингополучатель может так и не приобрести имущество в собственность. Все совершённые ранее платежи будут считаться арендными. |

| 3 |

Экономия на налогах: налог на прибыль уменьшается за счёт того, что расходы по лизингу относятся на себестоимость; НДС по лизингу полностью принимается в зачёт; налог на имущество не начисляется, так как оно находится на балансе лизингодателя. |

Лизинг используется только для конкретной цели – аренды имущества с последующим выкупом. Кредит – более широкий и многопрофильный инструмент.

|

Для осуществления лизинга, банку ПАО «Промсвязьбанк» необходимо будет сотрудничать с компаниями, которые готовы предоставить в лизинг оборудование.

2)Льготное кредитование. В настоящий момент банк предлагает льготное кредитование с МСП. Однако, необходимо расширить линейку льготных кредитов и предоставлять кредиты по отраслям и видам деятельности, например: льготный для импортеров (по сниженной ставке до 5,0%), льготный для сельскохозяйственных организаций (по ставке до 3,0%), льготное кредитование для ИТ-компаний (по ставке 3-5,0%).

В настоящее время ИТ-компаниям в России доступны четыре варианта льготного кредитования. Программа льготного кредитования была запущена в 2020 году и ориентирована на заказчиков (компании), они могли взять кредит на внедрение от 1,0% до 5,0%. Но сейчас в таком виде программа не актуальна: необходимо переориентировать вектор под кредиты для разработчиков ПО.

Так, для ИТ-компаний доступны 4 кейса по программе льготного кредитования.

1) Кредитование заказчика на внедрение под 5,0%;

2) Кредитование компаний-разработчиков на R&D под 3,0%;

3) Кредитование ИТ-компаний и интеграторов на внедрение под 5,0%;

4) Кредитование разработки для собственных нужд под 5,0%.[11]

В зависимости от цели, реализуемого проекта в сфере ИТ, программой льготного кредитования могут воспользоваться: аккредитованные ИТ-компании, получатели льгот по налогу на прибыль и страховым взносам; любая российская организация, реализующая проекты по разработке и внедрению российских информационных технологий; аккредитованные ИТ-компании (не обязательно льготополучатели), в том числе интеграторы и системообразующие организации. Объем кредита на проект составляет: от 5 млн. руб. до 5 млрд. руб. На программу: от 500 млн. руб. до 10 млрд. руб. [11]

Таким образом, увеличение кредитных продуктов банка ПАО «Промсвязьбанк» для юридических лиц, путем внедрения лизинга и развития льготного кредитования, позволит увеличить долю ЮЛ в кредитном портфеле банка, тем самым обеспечит рост доли банка на рынке предоставления кредитных продуктов, а это положительно повлияет на увеличение доходности и прибыльности коммерческого банка.

ВКР на заказ без посредников, без предоплаты