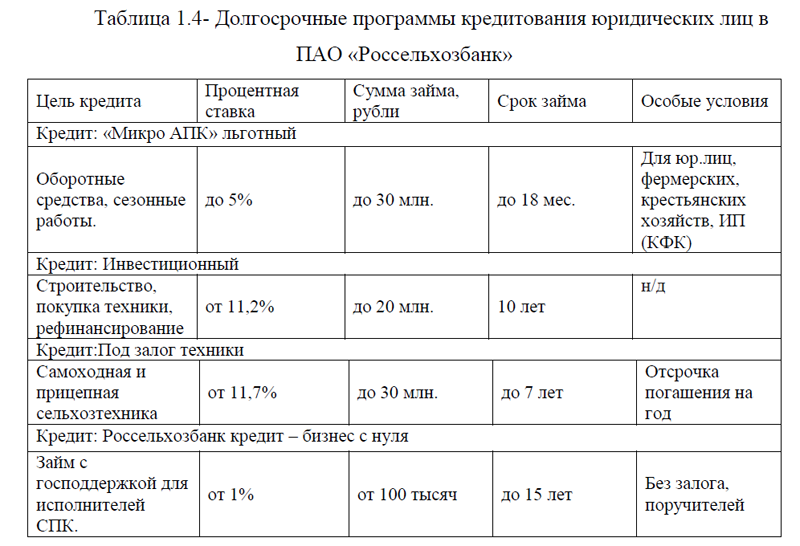

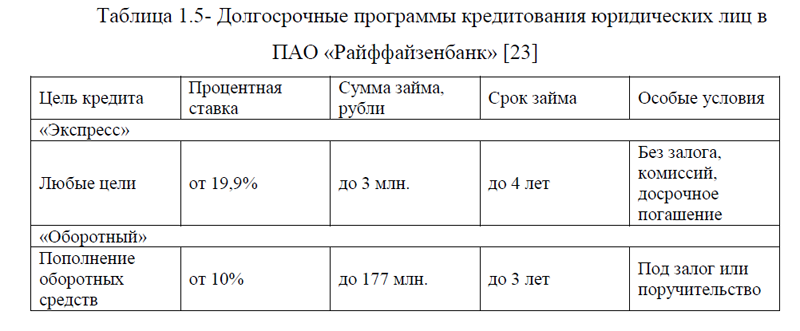

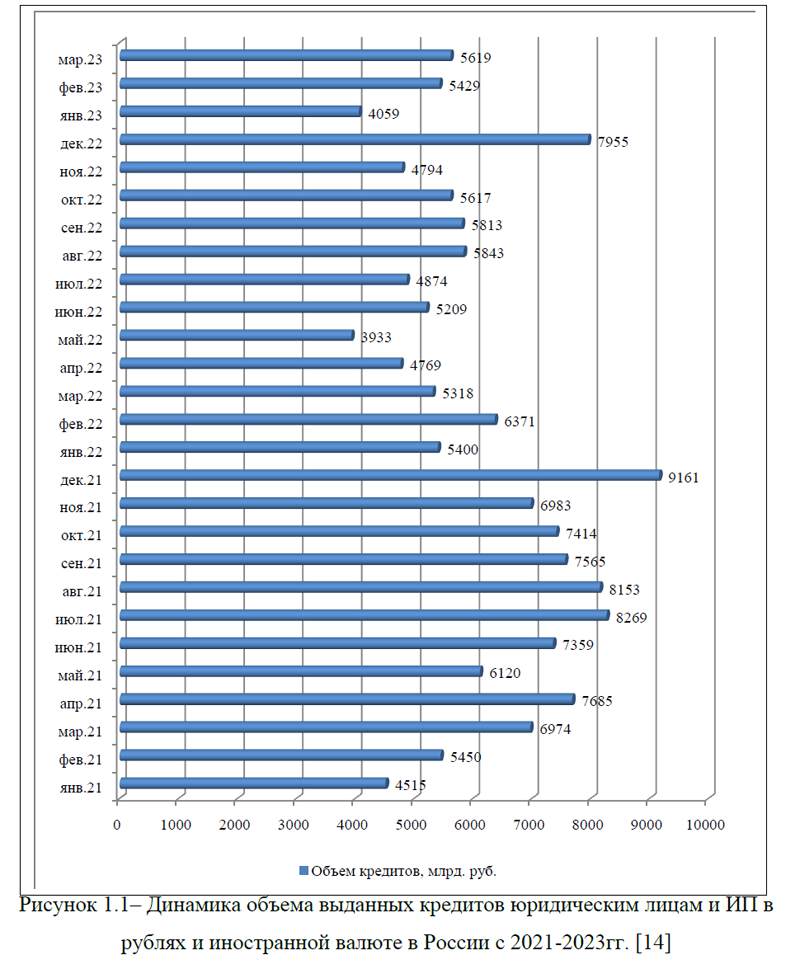

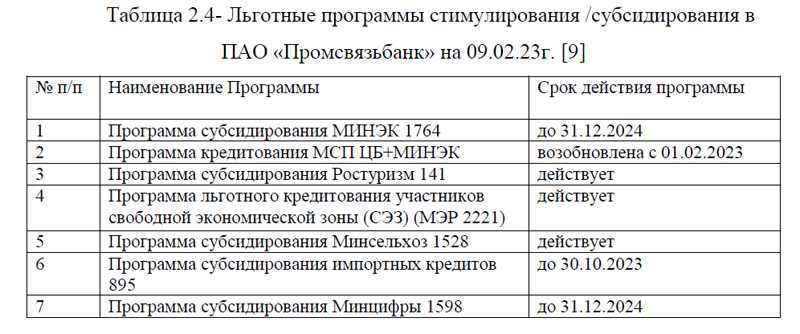

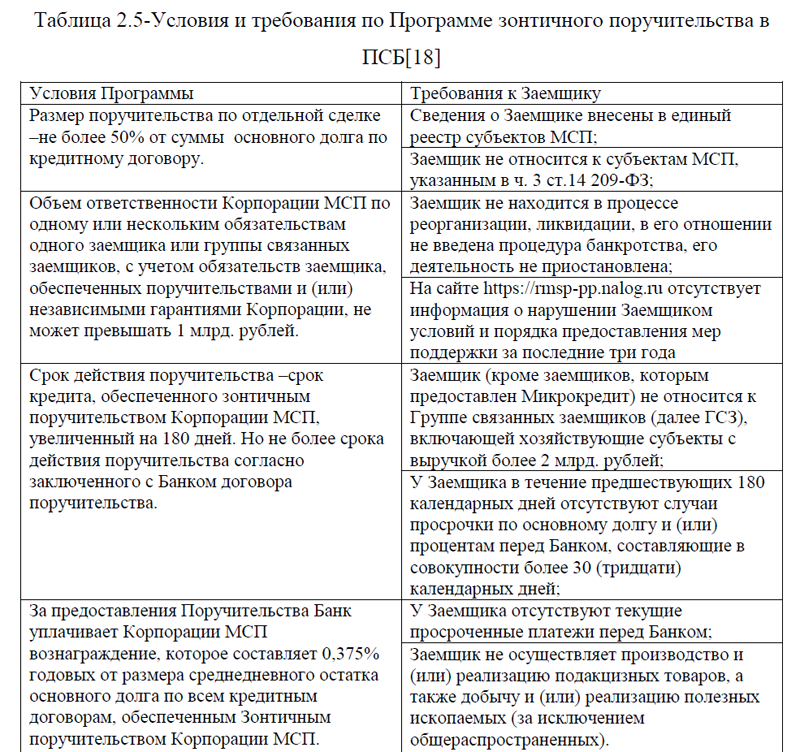

Проведем анализ кредитования юридических лиц и ИП в России

по данным ЦБ РФ с 2021-2023гг. В феврале 2023 года объем новых кредитов, предоставленных юридическим лицам (ЮЛ) и индивидуальным предпринимателям (ИП), возрос по сравнению с январем 2023 года на 33,8%, до 5,4 трлн. рублей, но оставался меньше на 14,8%, чем в феврале 2022 года. [14]

по данным ЦБ РФ с 2021-2023гг. В феврале 2023 года объем новых кредитов, предоставленных юридическим лицам (ЮЛ) и индивидуальным предпринимателям (ИП), возрос по сравнению с январем 2023 года на 33,8%, до 5,4 трлн. рублей, но оставался меньше на 14,8%, чем в феврале 2022 года. [14]В целом, в анализируемой динамике объемы выданных кредитов в месяц составляют от 3933,0 млрд.руб. до 9161,0 млрд.руб. Максимальный показатель по выдаче кредитов был достигнут в декабре 2021 года, рисунок 1.1.

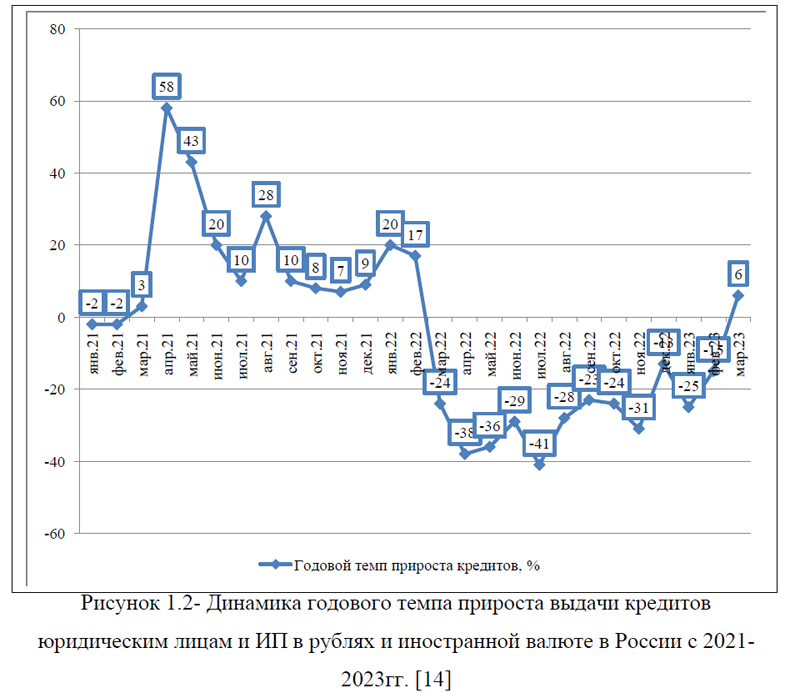

Годовые темпы прироста выдачи кредитов юридическим лицам в России росли с января 2021 года по февраль 2022года. Далее наблюдается снижение объемов выдачи кредитов каждый месяц( соответственно год к году). Только в марте 2023 года показатель дал прирост 6,0% по сравнению с мартом прошлого года, рисунок 1.2.

Наибольшие объемы выданных кредитов юридическим лицам приходятся на финансовую и страховую деятельность и оптовую и розничную торговлю, ремонт автотранспорта. В феврале 2023 года этим отраслям было выдано кредитов на сумму 1509,0 млрд. руб. и 1284,0 млрд. руб. соответственно. Это составляет 27,82% и 23,65% от общего объема выданных кредитов юридическим лицам и ИП, рисунок 1.3. Небольшой удельный вес занимает кредитование научной, профессиональной деятельности, строительство, деятельность в области информатизации и связи, рисунок 1.3.

Наибольшая задолженность по кредитам, предоставленным ЮЛ и ИП, в рублях и иностранной валюте приходится на обрабатывающие производства (25,53%), страховую и финансовую деятельность (16,03%), рисунок 1.4. [14]

Меньшая задолженность наблюдается и сельскому и лесному хозяйству (5,73%), строительству (5,25%) и добычи полезных ископаемых (6,08%), рисунок 1.4. Лидером по просроченной задолженности является страховая и финансовая отрасль, в феврале 2023 года, данная отрасль в структуре просроченной кредиторской задолженности занимала 32,59% в общей сумме долга, рисунок 1.5.

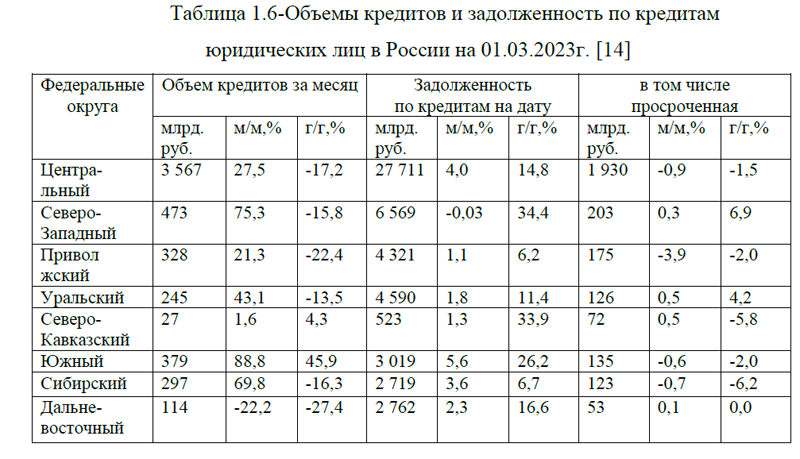

Небольшая доля пророченной кредиторской задолженности юридических лиц приходится на отрасли: строительство, профессиональная, научная деятельность, добыча полезных ископаемых, сельское хозяйство, рыболовство, охота. В разрезе федеральных округов, больше всего кредитов получают юридические лица Центрального ФО. Однако, за год просроченная задолженность больше всего выросла в Северо-Западном ФО (+6,9%) и Уральском ФО (+4,2%).

Снижение просроченной кредиторской задолженности по юридическим лицам наблюдается по всем остальным округам, большее снижение произошло в Северо-Кавказском ФО и составило 5,8% по сравнению с февралем 2022 года, таблица 1.6.

Снижение просроченной кредиторской задолженности по юридическим лицам наблюдается по всем остальным округам, большее снижение произошло в Северо-Кавказском ФО и составило 5,8% по сравнению с февралем 2022 года, таблица 1.6.Таблица 1.6-Объемы кредитов и задолженность по кредитам юридических лиц в России на 01.03.2023г. [14]

|

Федеральные округа |

Объем кредитов за месяц |

Задолженность по кредитам на дату |

в том числе просроченная | ||||||

| млрд. руб. | м/м,% | г/г,% | млрд. руб. | м/м,% | г/г,% | млрд. руб. | м/м,% | г/г,% | |

|

Центра- льный |

3 567 | 27,5 | -17,2 | 27 711 | 4,0 | 14,8 | 1 930 | -0,9 | -1,5 |

|

Северо- Западный |

473 | 75,3 | -15,8 | 6 569 | -0,03 | 34,4 | 203 | 0,3 | 6,9 |

|

Привол жский |

328 | 21,3 | -22,4 | 4 321 | 1,1 | 6,2 | 175 | -3,9 | -2,0 |

| Уральский | 245 | 43,1 | -13,5 | 4 590 | 1,8 | 11,4 | 126 | 0,5 | 4,2 |

|

Северо- Кавказский |

27 | 1,6 | 4,3 | 523 | 1,3 | 33,9 | 72 | 0,5 | -5,8 |

| Южный | 379 | 88,8 | 45,9 | 3 019 | 5,6 | 26,2 | 135 | -0,6 | -2,0 |

| Сибирский | 297 | 69,8 | -16,3 | 2 719 | 3,6 | 6,7 | 123 | -0,7 | -6,2 |

|

Дальне- восточный |

114 | -22,2 | -27,4 | 2 762 | 2,3 | 16,6 | 53 | 0,1 | 0,0 |

Максимальный темп прироста кредиторской задолженности наблюдался в начале марта и апреле 2022 года, тогда объемы кредитов возросли на 20,0%, рисунок 1.6.

Максимальные темпы просроченной кредиторской задолженности также были замечены в эти же месяцы . По данным на 01.04 по 01.06.2022 года темпы прироста составили 32,0%-28,0%, рисунок 1.7. Начиная с июля 2022 года простроченная кредиторская задолженность начала снижаться и минус составляет -1,0%-5,0% , рисунок 1.7.

Таким образом, начиная с марта 2022 года темпы прироста выдачи кредитов юридическим лицам и ИП в рублях и иностранной валюте начали снижаться, только в марте 2023 года произошел прирост данного показателя на 6,0%. Просроченная кредиторская задолженность также снижается с июля 2022 года по март 2023 года. Больше всего кредитов выдается финансовой и страховой деятельности, а также розничной и оптовой торговле, ремонту автотранспорта. Плохо возвращают кредиты такие отрасли как: финансовая и страховая деятельность, обрабатывающие производства. По данным отраслям наблюдается наибольшая доля просроченной задолженности.

В продолжении темы, не лишним будет рассмотреть перспективы кредитования юридических лиц в России на 2023 год. По данным прогноза агентства «Эксперт РА» драйвером корпоративного кредитования в 2023-м году останется сегмент МСБ, который и в прошлом году продемонстрировал наибольшие темпы роста (+30,0%) среди всех анализируемых сегментов кредитного рынка. По оценкам агентства, темп роста сегмента в 2023 году замедлится за счет исчерпания эффекта низкой базы прошлых лет до 25,0%, однако МСБ по-прежнему останется наиболее динамично растущим сегментом рынка. Поддержку росту кредитования МСБ будет оказывать увеличение числа небольших компаний данной группы клиентов за счет осваивания ими рыночных ниш после ухода с российского рынка крупных иностранных игроков, а также ввиду дробления попавших под санкции компаний и включения в экономические цепочки новых участников для соблюдения санкционных ограничений. [20]

По кредитованию крупного бизнеса, агентство «Эксперт РА» ожидает, что темпы роста кредитования составят не более 5,0% по итогам 2023 года, поскольку инвестиционная активность компаний данного сегмента сохранится на невысоком уровне ввиду снижения ожидаемых объемов экспорта в результате закрытия западных рынков сбыта и необходимости поиска новых клиентов в дружественных странах. В течение 2023 года у крупного бизнеса возникнет потребность в рефинансировании облигационных выпусков, однако в большей степени компании будут стараться сделать это на внутреннем облигационном рынке, не прибегая к банковскому кредитованию. Тем не менее поддержку сегменту и рост свыше прогнозируемых агентством значений могут обеспечить анонсирование и реализация новых крупных инфраструктурных проектов с участием государства, что будет стимулировать привлечение новых кредитных ресурсов для участвующих в данных проектах компаний. [20]

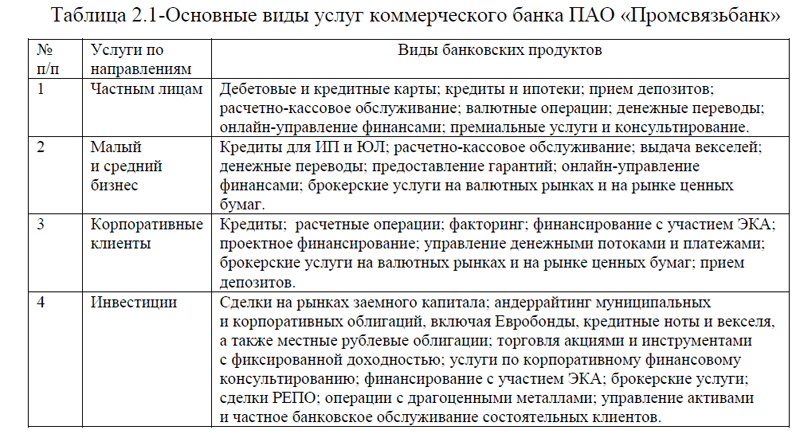

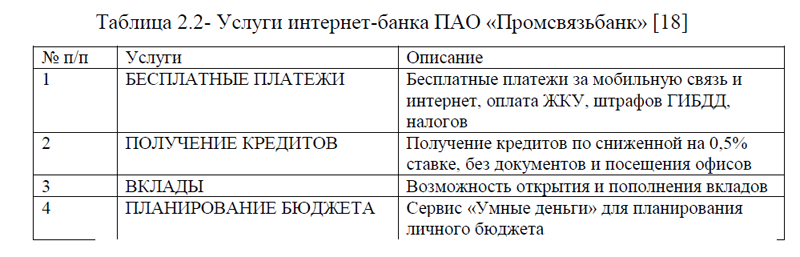

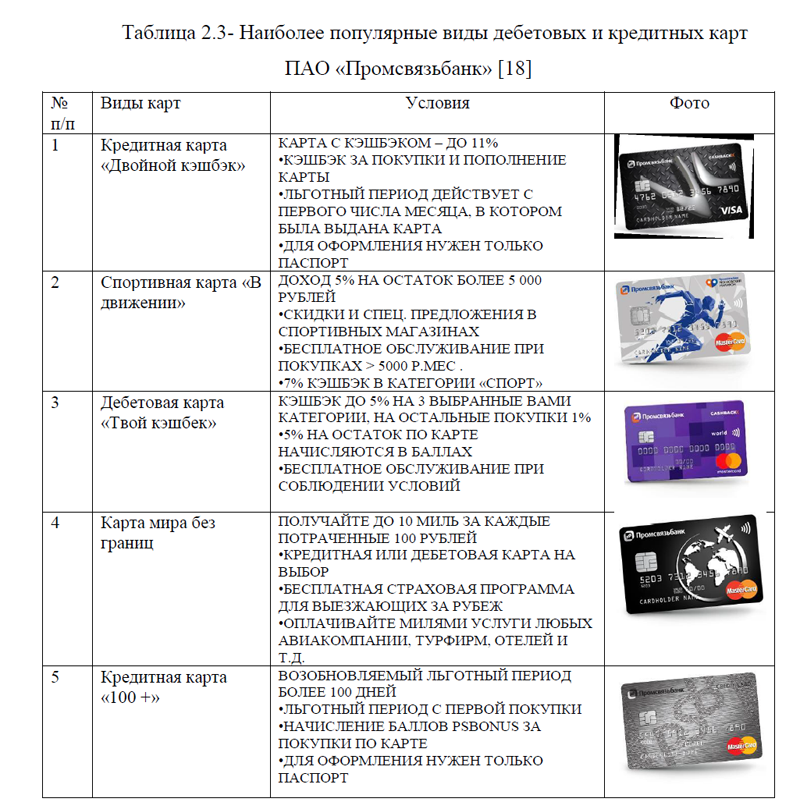

В связи с тем, что ожидаются невысокие темпы роста кредитования юридических лиц, каждый коммерческий банк должен уметь предложить наиболее выгодные и удобные условия сотрудничества, с целью увеличения своей доли на рынке кредитования. Для того, чтобы на примере коммерческого банка рассмотреть текущую ситуацию на рынке кредитования и предложить пути совершенствования, перейдем к следующей главе дипломной работы.

ВКР на заказ без посредников, без предоплаты