Кредит – это финансовые отношения двух сторон,

где одна предлагает деньги, а вторая обещает их вернуть в указанные сроки. С точки зрения банка, кредитование – это получение денег заемщиком на индивидуальных условиях, которые всегда прописаны в договоре: даты и размер ежемесячных платежей. Отдельно предусматривается возможность для досрочного погашения долга.

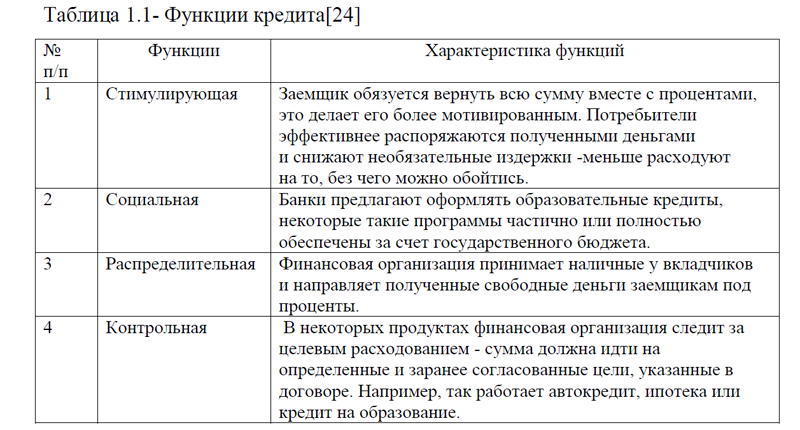

где одна предлагает деньги, а вторая обещает их вернуть в указанные сроки. С точки зрения банка, кредитование – это получение денег заемщиком на индивидуальных условиях, которые всегда прописаны в договоре: даты и размер ежемесячных платежей. Отдельно предусматривается возможность для досрочного погашения долга. Заемщик возвращает сумму постепенно, обычно равными платежами, уменьшая при этом свою задолженность перед кредитором. Кредит -является неотъемлемой частью рыночной экономики, которая выполняет четыре основные функции, а именно: стимулирующая, социальная, распределительная, контрольная, таблица 1.1.

Заемщик возвращает сумму постепенно, обычно равными платежами, уменьшая при этом свою задолженность перед кредитором. Кредит -является неотъемлемой частью рыночной экономики, которая выполняет четыре основные функции, а именно: стимулирующая, социальная, распределительная, контрольная, таблица 1.1.Таблица 1.1- Функции кредита[24]

| № п/п | Функции | Характеристика функций |

| 1 | Стимулирующая | Заемщик обязуется вернуть всю сумму вместе с процентами, это делает его более мотивированным. Потребьители эффективнее распоряжаются полученными деньгами и снижают необязательные издержки -меньше расходуют на то, без чего можно обойтись. |

| 2 | Социальная | Банки предлагают оформлять образовательные кредиты, некоторые такие программы частично или полностью обеспечены за счет государственного бюджета. |

| 3 | Распределительная | Финансовая организация принимает наличные у вкладчиков и направляет полученные свободные деньги заемщикам под проценты. |

| 4 | Контрольная | В некоторых продуктах финансовая организация следит за целевым расходованием – сумма должна идти на определенные и заранее согласованные цели, указанные в договоре. Например, так работает автокредит, ипотека или кредит на образование. |

Если рассматривать классификацию займов по источникам и целям кредита, то можно выделить следующие: банковские, коммерческие, государственные, таблица 1.2.

классификацию займов по источникам и целям кредита, то можно выделить следующие: банковские, коммерческие, государственные, таблица 1.2.

Таблица 1.2-Классификация кредитов по источникам и целям[24]

| № п/п | Виды кредитов | Описание |

| 1 | Банковские | Эти средства выдают физическим и юридическим лицам, а также индивидуальным предпринимателям. Годовую процентную ставку в этом случае устанавливает финансовая организация на основе конкретного предложения, внутренней политики и ключевой ставки Центрального Банка. |

| 2 | Коммерческие | Еще их называют товарными. Кредит предоставляется продавцами покупателям (другой компании или индивидуальным предпринимателям) в виде отсрочки платежа за проданные товары или покупателями в виде аванса, предоплаты за поставляемые товары. Например, организация может получить всю партию товара сразу, а расплачиваться за нее частями. Законом процентная ставка в этом случае не регулируется, она оговаривается и согласуется сторонами, а затем условия прописываются в договоре. |

| 3 | Государственные | Финансовые отношения между государством и юридическим лицом или обычным человеком. Например, чтобы взять кредит у граждан, государство может выпустить облигации (долговые бумаги). Физическое лицо, купившее облигации, получает проценты. Международные займы государству может выдать МВФ (Международный валютный фонд), зарубежное правительство или иностранная финансовая организация. |

Процесс кредитования состоит из четырех основных этапов: подготовка документов, рассмотрение заявки на кредит, заключение договора, контроль за выполнением договора и погашение (Приложение А). В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Согласно ст. 820 ГК РФ кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным. Гражданский кодекс РФ устанавливает, что кредитный договор заключается на условиях платности.

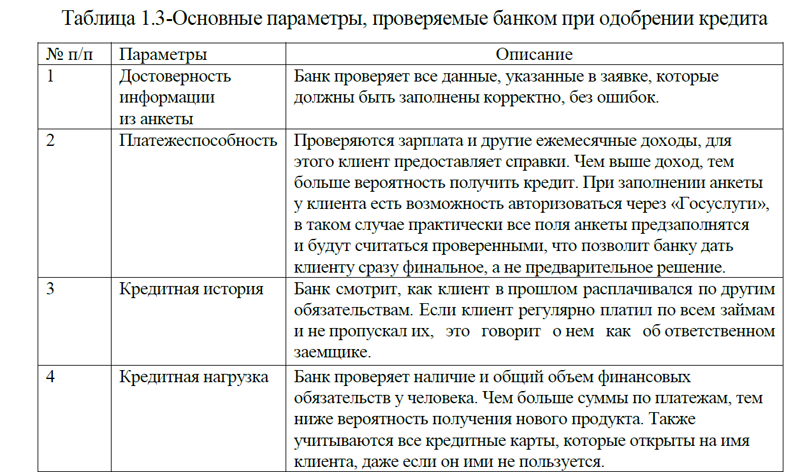

При выдаче кредита, финансовая организация проверяет как минимум четыре основных параметра: достоверность информации из анкеты, платежеспособность, кредитная история, кредитная нагрузка, таблица 1.3. Если хотя бы по одному из требований клиент не проходит, вероятность одобрения банковского кредита сильно снижается.

Таблица 1.3-Основные параметры, проверяемые банком при одобрении кредита

| № п/п | Параметры | Описание |

| 1 | Достоверность информации из анкеты | Банк проверяет все данные, указанные в заявке, которые должны быть заполнены корректно, без ошибок. |

| 2 | Платежеспособность | Проверяются зарплата и другие ежемесячные доходы, для этого клиент предоставляет справки. Чем выше доход, тем больше вероятность получить кредит. При заполнении анкеты у клиента есть возможность авторизоваться через «Госуслуги», в таком случае практически все поля анкеты предзаполнятся и будут считаться проверенными, что позволит банку дать клиенту сразу финальное, а не предварительное решение. |

| 3 | Кредитная история | Банк смотрит, как клиент в прошлом расплачивался по другим обязательствам. Если клиент регулярно платил по всем займам и не пропускал их, это говорит о нем как об ответственном заемщике. |

| 4 | Кредитная нагрузка | Банк проверяет наличие и общий объем финансовых обязательств у человека. Чем больше суммы по платежам, тем ниже вероятность получения нового продукта. Также учитываются все кредитные карты, которые открыты на имя клиента, даже если он ими не пользуется. |

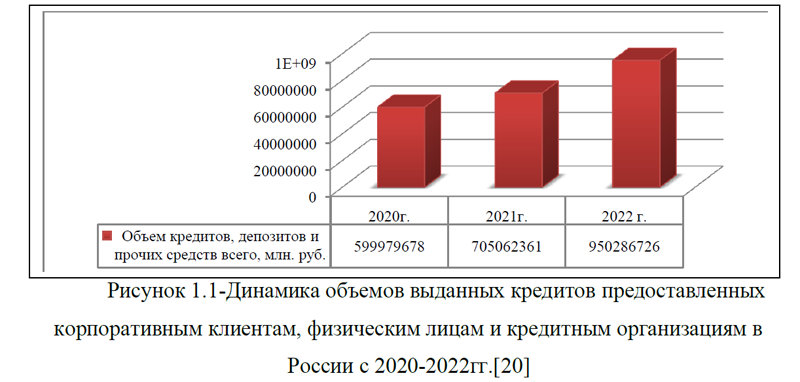

На протяжении ряда лет объемы выданных кредитов предоставленных корпоративным клиентам, физическим лицам и кредитным организациям в России ежегодно увеличиваются. В 2022году было выдано кредитов на общую сумму 950286726,0 млн. руб., это на 34,78% выше, чем годом ранее и на 58,39% превышает значение показателя 2020 года, рисунок 1.1.

Общий объем выданных кредитов увеличился как за счет роста выданных кредитов физическим лицам (на 27,81%), так и корпоративным клиентам (на 76,37%), рисунок 1.2.

По структуре наибольший объем выданных кредитов приходится на корпоративных клиентов, по данным на 2022 год доля выданных средств этим клиентам составила 70,12%, меньшую долю занимают кредиты физическим лицам- 29,88%, рисунок 1.3.

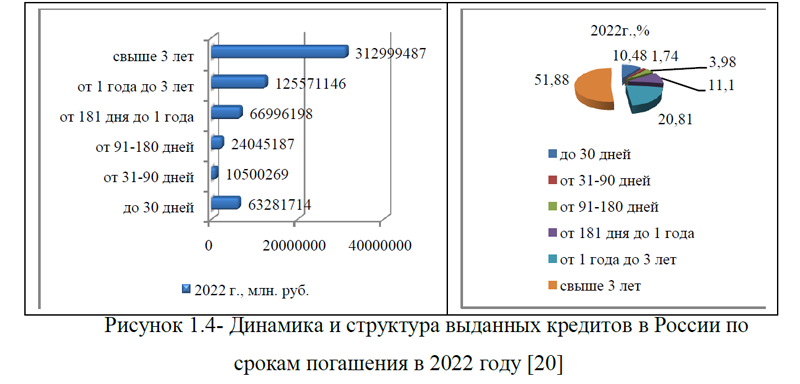

По срокам предоставления кредиты бывают краткосрочные, средне- срочные и долгосрочные. Наибольший удельный вес в структуре выданных кредитов приходится на долгосрочные, сроком от 1 года до 3 лет (20,81%) и более 3 лет (51,88%). Небольшой удельный вес занимают кредиты сроком от 31 дня до 90 дней (1,74%), рисунок 1.4.[20]

Итак, выше было дано понятие кредитам, их функциям и основным этапам процесса кредитования, а также представлена динамика объемов выданных кредитов в России с 2020-2022гг., которая на протяжении ряда лет имеет положительную направленность. При этом, рост кредитов замечен как для физических, так и для юридических лиц. По срокам кредитов, большую долю занимают долгосрочные, продолжительностью более 3 лет. Отметим, что кредиты для физических и юридических лиц имеют некоторые особенности, для того, чтобы рассмотреть эту часть вопроса, перейдем к следующему параграфу исследования.

Курсовая работа на заказ без посредников, без предоплаты