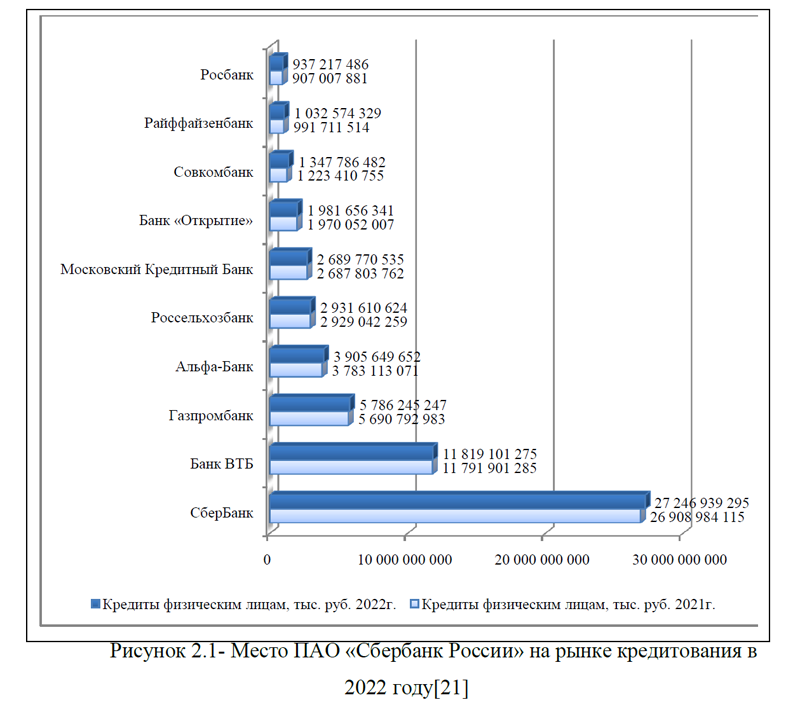

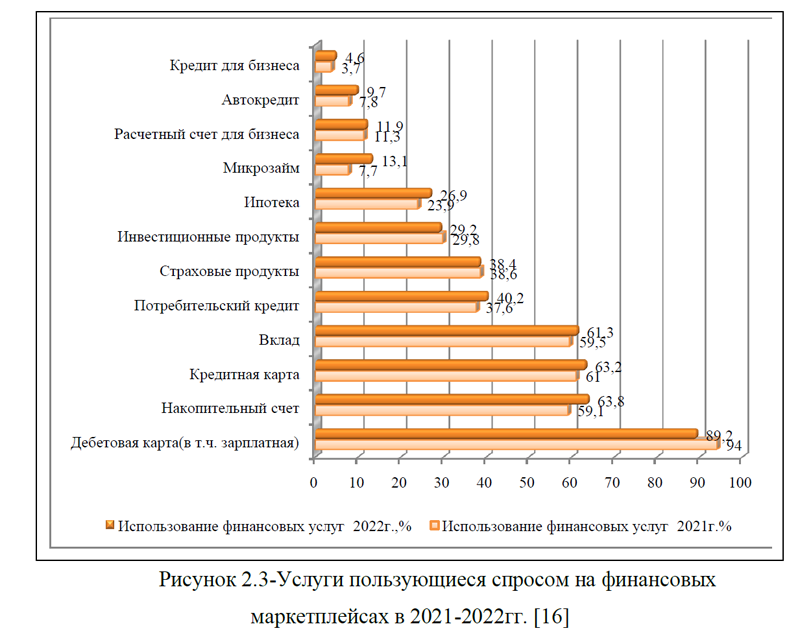

Рассмотрим классификацию

кредитов для физических лиц. Кредитные продукты делятся на следующие виды: потребительские беззалоговые кредиты; потребительские залоговые кредиты; кредитные карты; автокредиты; ипотека; рефинансирование, таблица 1.4. [23]

кредитов для физических лиц. Кредитные продукты делятся на следующие виды: потребительские беззалоговые кредиты; потребительские залоговые кредиты; кредитные карты; автокредиты; ипотека; рефинансирование, таблица 1.4. [23]Рассмотрим более подробно каждый вид кредитования.

Таблица 1.4- Виды кредитов для физических лиц

| № п/п | Виды кредитов | Описание |

| 1 |

Потребительский

|

Заемные средства на любые цели и покупки. Кредит можно использовать на путешествие, приобретение товаров и техники для дома, лечение, ремонт – на все, что нужно заемщику. |

| 2 |

Ипотечный

|

Ипотека предлагается для покупки недвижимости. Его особенности: часто длительный срок (до 30 лет), невысокая ставка (ниже, чем при потребительском кредите) и необходимость первоначального взноса. Объект кредитования – недвижимость, которая передается в залог банку. Также кредит на покупку жилья может выдаваться и под залог имеющейся у заемщика недвижимости. |

| 3 |

Автокредит

|

Автокредит предназначен для приобретения автомобиля физлицом или компанией. Работает так же, как ипотека. Человек покупает понравившуюся ему машину и пользуется ею. Авто находится в залоге у банка до тех пор, пока заемщик не погасит свою задолженность, поэтому не может ее продавать или дарить. |

| 4 |

Образовательный

|

Кредит на образование в специальных учреждениях — колледжах, вузах, дополнительных программах, центрах повышения квалификации или переподготовки. С его помощью можно сразу рассчитаться за весь курс получения образования и возвращать банку небольшими частями. Такой кредит выдается студентам, абитуриентам (если у них есть постоянное место работы) или их родителям. |

| 5 |

Кредитные карты

|

Похожи на дебетовые карточки по механизму взаимодействия. Но на кредитной карте находятся средства банка (иногда с добавлением личных финансов владельца). С ее помощью оплачивают любые покупки безналичным способом. Можно рассчитаться за проживание в отеле, аренду авто, путешествие, лечение или другую трату. |

| 6 |

Рефинансирование

|

Деньги выдаются для погашения финансовых обязательств перед другим банком. Они переводятся на счет займа, а клиент выплачивает новый банковский кредит на более выгодных для него условиях (другая ставка, срок или сумма). Одновременно можно получить дополнительные средства на личные цели. Рефинансировать можно любой вид кредита, включая: потребительский, кредитную карту, ипотеку, на обучение, автокредит, рассрочку. |

1)Потребительские кредиты без залога.  Потребительские кредиты без залога – это наиболее популярные продукты, которые оформляются в банках. Существует две их разновидности: а)с аннуитетной схемой погашения, когда сумма одинаковая в течение всего срока действия договора, но в течение первой половины срока основная часть идет на оплату процентов; б) с дифференцированной системой погашения, когда платеж постепенно уменьшается, но изначально он достаточно большой.

Потребительские кредиты без залога – это наиболее популярные продукты, которые оформляются в банках. Существует две их разновидности: а)с аннуитетной схемой погашения, когда сумма одинаковая в течение всего срока действия договора, но в течение первой половины срока основная часть идет на оплату процентов; б) с дифференцированной системой погашения, когда платеж постепенно уменьшается, но изначально он достаточно большой.

Некоторые банки предлагают клиентам выбрать способ погашения самостоятельно, но в большинстве случаев используется аннуитетная система. Основными требованиями к заемщикам при получении потребительских кредитов являются следующие: гражданство РФ; возраст от 21 года; прописка на территории страны; наличие стабильного источника доходов. Денежные средства выдаются на основании заявки. Обращение в банк, где оформлен зарплатный проект, позволяет снизить ставку до 2,0%. Отказ от страховки увеличивает ставку. Если у клиента есть доступ к интернет-банку, то оформлять кредиты можно в режиме онлайн. Кредитор уже обладает необходимой информацией о клиенте, а деньги зачислит на специально открытый счет, с которого будет происходить плановое списание.

2)Кредиты под залог. Залоговые кредиты популярны, так как с их помощью удается получить достаточно большую сумму для решения своих финансовых проблем. В качестве залога принимаются транспортные средства, недвижимость, а в некоторых банках еще ценные бумаги. Требуется, чтобы залоговый объект не находился больше нигде в залоге и был застрахован в течение всего срока действия договора в одной из страховых компаний, которые одобрены банком. Кредитор готов предоставить до 80,0% от оценочной стоимости залогового объекта. Основными условиями кредитования являются: сумма до 20 миллионов рублей; срок кредитования до 20 лет; оплата аннуитетными платежами. Ставка рассчитывается в индивидуальном по- рядке. Такой вид кредита служит отличным аналогом ипотеки или автокредита, так как клиент может свободно распоряжаться купленным новым имуществом. Еще эта программа подходит тем, кто решил начать свой бизнес, и ему необходимы деньги для инвестирования. [23]

Когда кредитное обязательство будет исполнено, клиент должен написать заявление на возврат закладной. Банк ее возвращает в течение 30 дней и погашает. Далее требуется снять обременение в установленном законом порядке, чтобы вернуть возможность единолично распоряжаться своим имуществом.

3)Кредитные карты. Это сложный кредитный продукт, который пользуется популярностью, так как выдается клиентам с 18 лет. Основные достоинства кредитных карт: наличие льготного периода кредитования, во время которого не начисляются проценты; предоставление бонусов при совершении покупок в магазинах-партнерах; формирование или улучшение состояния кредитной истории; высокая вероятность одобрения; возможность расплачиваться в любой стране мира, если карта обслуживается международными платежными системами. Банк изначально предоставляет небольшой лимит, но в дальнейшем увеличивает его в одностороннем порядке, если клиент совершает платежи вовремя и не выходит на просрочку.

4) Ипотека. Это жилищный кредит, который выдается клиентам на условиях аннуитетного или дифференцированного погашения. Существуют следующие виды ипотеки: на первичном рынке, в новостройке, но вторичном рынке (Приложение Б).

Во время оформления ипотеки супруг(а) заемщика является созаемщиком по умолчанию. Также требуется дополнительно предоставить поручителя, а сам покупаемый объект будет находиться в залоге у банка в течение всего времени кредитования. Жилье обязательно будет застраховано, но от личного страхования клиент может отказаться. В этом случае процентная ставка вырастет. Есть специальные предложения для заемщиков в банках, если они покупают жилье в доме, который строился с участием капитала этого банка. Также существуют федеральные программы, позволяющие оформить жилищный кредит под сниженный процент. Использование материнского капитала для погашения долга или в качестве первоначального взноса – еще одно преимущество ипотеки. Ипотека –это единственный продукт, где допускается двойное обременение в силу действующего законодательства. Так, при оформлении военной ипотеки объект находится в обременении одновременно у банка и у Министерства обороны РФ.

5)Автокредитование. Если клиенту необходимо приобрести автомобиль в салоне, то выгоднее оформлять автокредит, так как банки-партнеры готовы предоставить низкую процентную ставку, а сам автосалон – существенную скидку. Это заставляет многих оформлять этот продукт. Основными особенностями автокредитования являются следующие: в течение всего срока договора необходимо оформлять КАСКО (только некоторые банки не предъявляют это требование); машина находится в залоге у банка; покупая из салона, автомобиль будет на гарантии до 5 лет; можно приобрести транспортное средство со скидкой благодаря использованию одной из действующих государственных программ.

6)Рефинансирование. Этот кредитный продукт выдается клиентам, которые в силу объективных причин не могут выполнять взятые на себя финансовые обязательства. Каждый случай рассматривается индивидуально, но результат в случае положительного решения сводится к предоставлению банком нового кредита в счет погашения уже имеющегося. Процентная ставка снижается, а срок кредитного договора увеличивается, что позволяет снизить размер планового платежа. Основными причинами для оформления рефинансирования являются: сокращение с работы (не увольнение по собственному желанию); резкое снижение доходов на человека (например, в связи с появлением иждивенца); инвалидность; необходимость дорогостоящего и длительного лечения; ухудшение экономической ситуации в стране, в связи с чем реальные доходы населения упали. [8]

Клиенту необходимо предоставить все необходимые документы для оформления этого продукта. Банк предлагает получение денег наличными или осуществление перевода на счет рефинансируемого кредита. Полный пакет документов зависит от того, что именно рефинансируется. Важное требование рефинансирования–это совершение минимум 12 платежей без выхода на просрочку. Банки отказывают в оформлении этого продукта, если клиент находится вне графика гашения.

Итак, выше были рассмотрены основные виды и особенности кредитования физических лиц в коммерческих банках. В России существуют программы для отдельных категорий людей: для пенсионеров, для военных, для семей с материнским капиталом. Рассмотрим подробнее.

1)Кредиты для пенсионеров. Специальный вид займа для людей, которые получают пенсионное пособие от государства. По возрасту на момент полного погашения займа клиенту должно быть менее 75 лет. Общий трудовой стаж должен быть не менее года. Также заемщику нужно быть зарегистрированным в регионе, где есть отделения банка. Если человек получает пенсию на карту ВТБ, ему ничего не нужно предоставлять, кроме паспорта.

2)Кредиты для военных. Есть специальная льготная программа жилищного кредитования для военнослужащих. Воспользоваться ею могут участники накопительно-ипотечной системы (НИС) в возрасте от 21 года. Государство предоставляет субсидии участникам НИС, которые можно потратить на первоначальный взнос и ежемесячные платежи по ипотеке. Срок кредита – не более 25 лет. Также для военных предусмотрена льготная программа рефинансирования ипотеки.

3)Кредиты для семей с материнским капиталом. Сначала нужно выбрать жилье, получить одобрение ипотеки и объекта недвижимости от банка. Затем можно использовать материнский капитал в качестве первоначального взноса на ипотеку или воспользоваться им позже, не в день сделки. В этом случае сумма кредита увеличится на сумму материнского капитала. Можно использовать материнский капитал и для частичного досрочного погашения текущей задолженности по ипотеке.

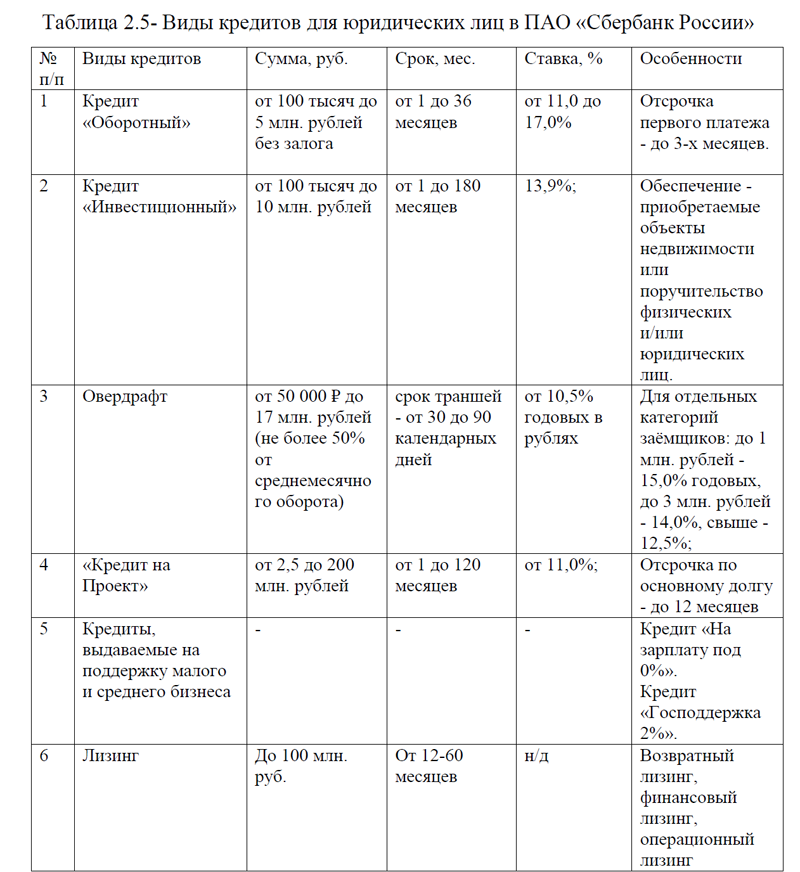

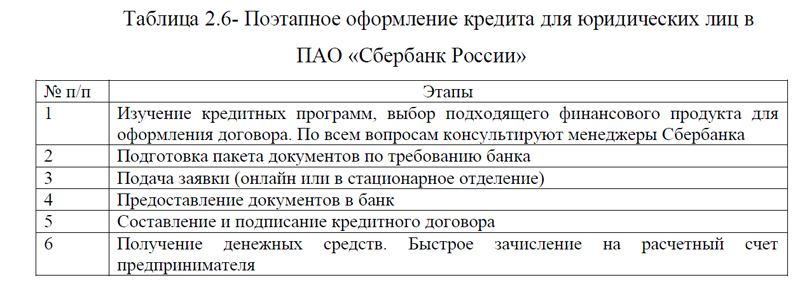

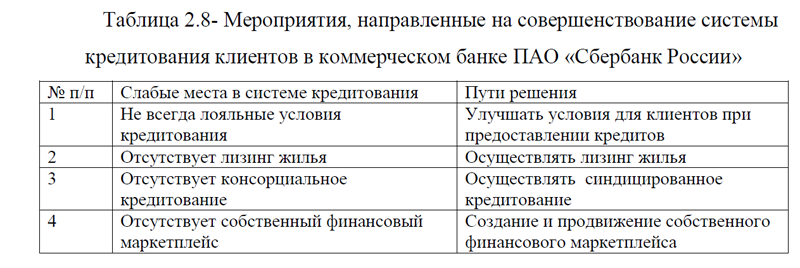

Все программы различаются в зависимости от политики банка, целевого назначения и вида кредитования по предлагаемой сумме, сроку, процентной ставке и другим условиям. Кредиты для юридических лиц имеют свои особенности, перейдем к рассмотрению этой части вопроса.

Курсовая работа на заказ без посредников, без предоплаты