Курсовая работа: Процедура предоставления кредита. Этапы экономической работы с клиентом при осуществлении кредитования на примере ПАО «Сбербанк России»

Наиболее популярными

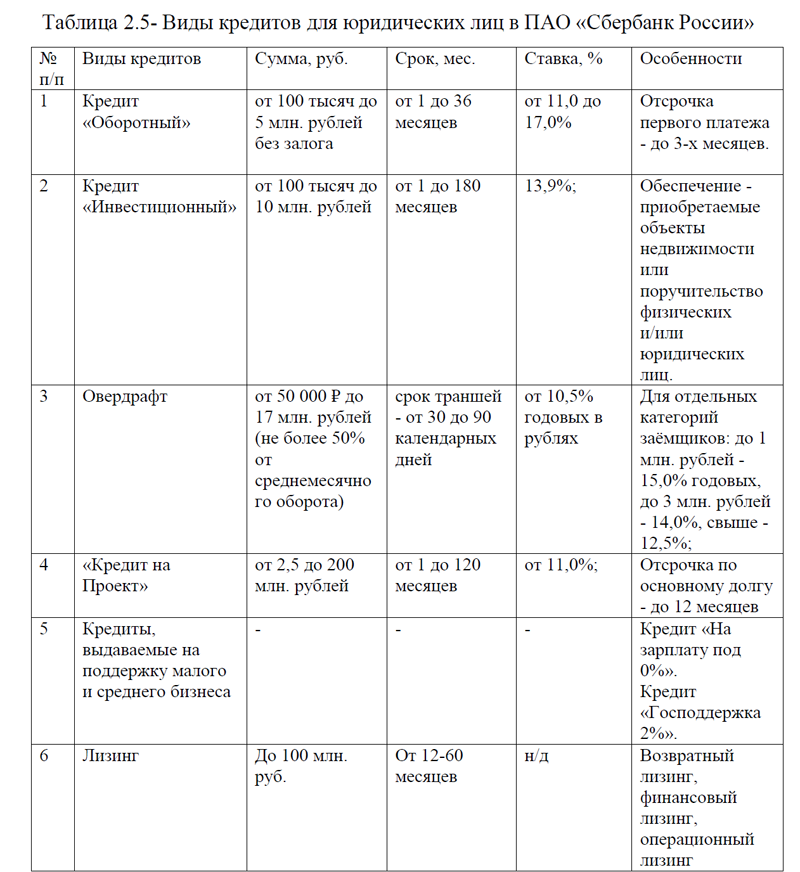

банковскими продуктами для кредитования бизнеса являются: разовый заем, кредитная линия, овердрафт, инвестиционный заем, коммерческая ипотека, лизинг и другие. Рассмотрим подробнее некоторые виды кредитов.

банковскими продуктами для кредитования бизнеса являются: разовый заем, кредитная линия, овердрафт, инвестиционный заем, коммерческая ипотека, лизинг и другие. Рассмотрим подробнее некоторые виды кредитов.1)Разовый заем. Такой кредит предоставляется юридическим лицам, например, для закупки оргтехники или офисной мебели. Он не сильно отличается от подобных банковских продуктов для физических лиц. Часто его можно оформить не выходя из офиса, прямо в приложении банка. Есть обязательное условие – бизнес должен без нареканий функционировать не менее полугода. Срок такого кредита, как правило, не превышает одного года.

2)Кредитная линия. Если предприниматель планирует часто прибегать к займам, например в рамках сотрудничества с поставщиками, удобнее будет воспользоваться кредитной линией. Банк предоставит кредитный лимит, в рамках которого можно занимать именно ту сумму, которая требуется в данный момент времени. Возобновляемая кредитная линия – сразу после выплаты задолженности кредитный лимит автоматически восстанавливается. В противном случае такой продукт будет считаться невозобновляемым.

3)Овердрафт. Это разновидность кредитной линии, которая позволяет заимствовать средства сверх установленного лимита. Размер овердрафта устанавливает банк. Обычно он составляет от половины до полной суммы месячного оборота компании. Разнообразны и сроки предоставления овердрафта – от двух месяцев до 1 года. [9]

Овердрафт срабатывает автоматически, если баланс предприятия уходит «в минус». Это позволяет не допустить кассового разрыва. Как только на счет юридического лица поступят деньги, они будут списаны в счет погашения овердрафта.

4) Инвестиционный заем. Если предприятие решило запустить новый масштабный проект, или возникла потребность в серьезном расширении, то юридическое лицо может рассчитывать на инвестиционный заем от банка.

Одно из условий: приобретаемый актив должен увеличивать основной капитал компании. В отличие от разового займа инвестиционный предоставляется на значительно большие суммы и сроки (до 10 лет и более). Но и требования со стороны выдающей финансовой организации будут серьезнее. Для обоснования проекта необходимо предоставить подробный бизнес-план и, возможно, бухгалтерскую отчетность, подтверждающую эффективность предприятия в прошлом. Если успешность инвестиции или объективность сведений вызовет у экспертов сомнение, банк отклонит заявку. В случае положительного решения, кредитная организация наверняка потребует залог в виде недвижимости или приобретаемого актива.

4)Коммерческая ипотека. Приобрести коммерческую недвижимость в рамках развития бизнеса можно в ипотеку. В этом случае приобретаемое помещение или земельный участок останется в залоге у банка до погашения кредита. Срок коммерческой ипотеки может достигать 25 лет.

5)Лизинг. Лизинг – это целевой кредит на приобретение движимого имущества – автотранспорта, производственного оборудования, средств механизации. Фактически представляет собой аренду имущества на долгий срок, обычно до 5 лет, по истечении которого оно переходит во владение арендатора. Лизинг удобен для юридических лиц, работающих на основном режиме налогообложения: можно оформить возврат налога и вернуть часть затрат. [11]

Итак, выше были рассмотрены некоторые виды кредитов для юридических лиц. Рассмотрим особенности кредитования юридических лиц. При кредитовании бизнеса речь, как правило, идет о крупных суммах денег. Поэтому банки достаточно серьезно изучают кредитную историю, возможности и активы претендентов перед одобрением займа. Организация должна соответствует следующим критериям: юридическое лицо является налоговым агентом Российской Федерации и относится к разряду коммерческих; компания осуществляет финансовую деятельность не менее 1 года, имеет стабильный средний доход; кредитная история не имеет «темных пятен»; юридическая «чистота» – компания не обременена непогашенными судебными исками и не имеет задолженностей перед налоговыми органами; отсутствие других признаков приближающегося банкротства; организация владеет материальными активами (недвижимость, оборудование, автотехника и т.п.), то есть имеет залоговое имущество, которое, в случае потери платежеспособности, можно распродать для возврата долгов.

В любом случае, банковские эксперты при оценке бизнеса соотнесут желания юридического лица с реальными финансовыми, экономическими и производственными возможностями. Так, большое значение банки придают возрасту заемщика. Если он моложе 21 года, значит, скорее всего, неопытен и вероятно действует наугад. Руководителю же компании в возрасте старше 65 лет кредит одобрят, скорее всего, только при наличии более молодых поручителей. Есть также ряд условий для оформления определенных продуктов. Например, овердрафт предоставит только та кредитная организация, в которой у юридического лица открыт расчетный счет.

Рассмотрим условия кредитования. Каждый банк предлагает различные условия по одному и тому же кредитному продукту. Отличаются, в первую очередь, такие показатели: сроки кредитования; лимит предоставляемых средств; подтверждение платежеспособности залогом; возможность автоматического продления кредита и «ухода» в овердрафт; способ погашения займа – аннуитетный или дифференцированный. Процентные ставки по экспресс-кредитам, то есть выдаваемым в приоритетном порядке, всегда выше, чем по обычным.

Кроме выше перечисленных кредитов для юридических лиц, существует также система межбанковского кредитования. Межбанковский кредит- это когда банки кредитуют друг друга для поддержания уровня ликвидности. На межбанковском рынке коммерческие банки выступают как заемщики и как кредиторы. Также коммерческие банки может кредитовать и Банк России.

Резюмируя выше изложенное первой главы, можно сделать вывод, что под кредитом понимается финансовое обязательство двух сторон, одна из которых предоставляет наличные или другие ресурсы, а вторая обещает вернуть их согласно принципам срочности, платности и возвратности. При этом, существует различная классификация кредитов и особенности их пре- доставления как для физических, так и юридических лиц. На протяжении нескольких лет рынок кредитования в России ежегодно растет, при этом, большая доля кредитов приходится на корпоративных клиентов и составляет более 70% всего рынка кредитования, 30% -это доля кредитов для физических лиц. Кредиты по срокам погашения бывают краткосрочные,

среднесрочные и долгосрочные. Наибольший удельный вес в выдаче кредитов приходится со сроком погашения от 1 до 3 лет и более 3 лет, небольшой удельный вес занимают кредиты с короткими сроками погашения. В каждом банке существуют свои условия и особенности кредитования. Для того, чтобы на примере коммерческого банка ПАО «Сбербанк России» оценить систему кредитования физических и юридических лиц, выявить слабые места и предложить пути совершенствования, перейдем к практической главе курсовой работы.

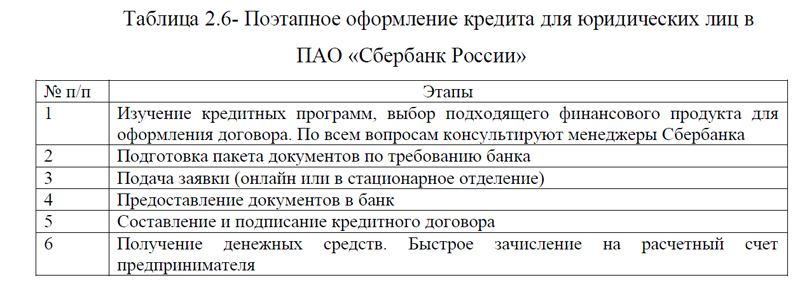

Приложение А. Этапы кредитования

Приложение Б. Виды ипотеки

Приложение В. Кредитный скоринг в ПАО «Сбербанк России»

Приложение Г. Биометрия в ПАО «Сбербанк России»

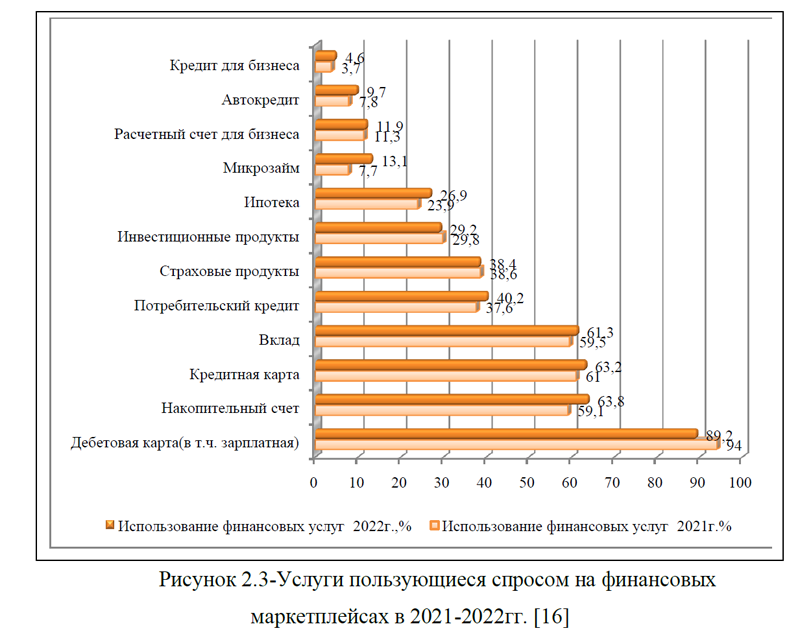

Приложение Д. Инфраструктура системы финансовых маркетплейсов

Курсовая работа на заказ без посредников, без предоплаты