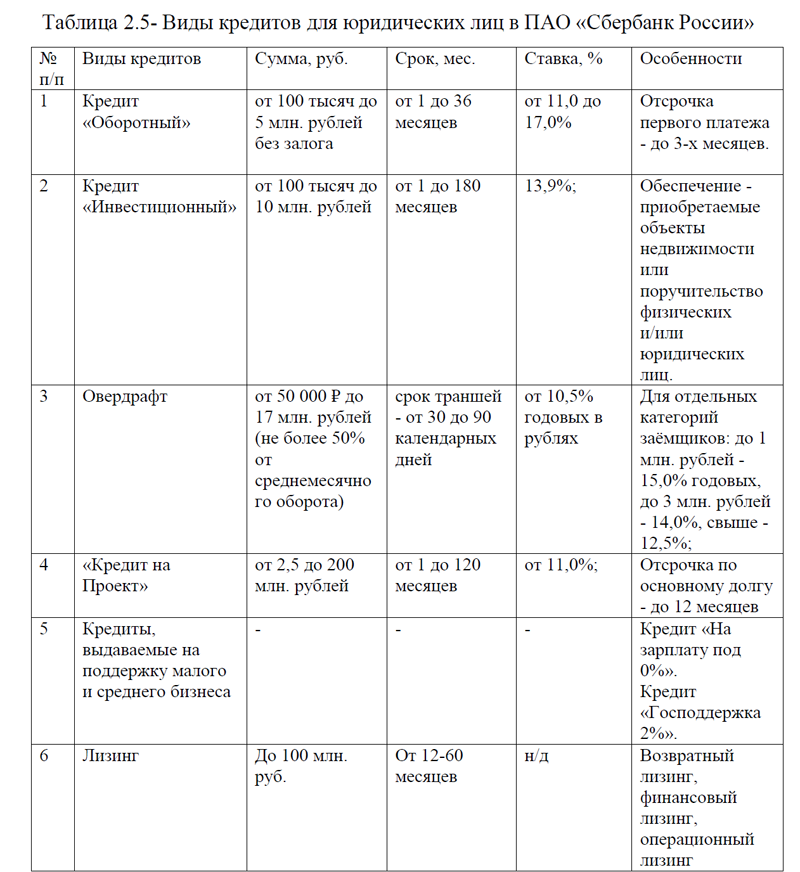

Для кредитования физических

лиц в ПАО «Сбербанк России» предусмотрены несколько видов кредитов: потребительский, автокредиты, ипотека, кредитная карта, таблица 2.3. Основными видами потребительских кредитов являются: кредит на образование, рефинансирование, на любые цели, на любые цели под залог недвижимости. Процентные ставки составляют от 3,0% до 11,7%, период кредитования по потребительским кредитам 5-20 лет. Погашается кредит ежемесячно аннуитетными (равными) платежами.

лиц в ПАО «Сбербанк России» предусмотрены несколько видов кредитов: потребительский, автокредиты, ипотека, кредитная карта, таблица 2.3. Основными видами потребительских кредитов являются: кредит на образование, рефинансирование, на любые цели, на любые цели под залог недвижимости. Процентные ставки составляют от 3,0% до 11,7%, период кредитования по потребительским кредитам 5-20 лет. Погашается кредит ежемесячно аннуитетными (равными) платежами.По автокредитам максимальная сумма составляет до 30 млн. руб. на срок до 30 лет. Больше всего видов кредитов в ПАО «Сбербанк» для физических лиц предусмотрено по ипотеке, она включает в себя семейную ипотеку, военную ипотеку, ипотеку по видам приобретаемой недвижимости(комната, вторичное жилье, новостройка) и так далее. Максимальная сумма по ипотеке составляет до 100 млн. руб., срок кредитования до 30 лет.

При получении кредита в ПАО «Сбербанк России» предусмотрены требования к доходу заемщика. Доход должен быть подтвержден справкой из налоговой. Размер дохода определяет размер возможного кредита (лимита кредитования) в банке. Но точного соотношения между размером дохода и кредита банк нигде не раскрывает.

Таблица 2.3- Виды кредитов для физических лиц в ПАО «Сбербанк России»

| № п/п | Вид кредита | Ставка годовых, % | Сумма, руб. | Срок кредита, лет |

| 1 | Потребительские кредиты | |||

| 1.1 | Кредит на образование с господдержкой | 3 | От 30,0 тыс. руб. | До 15 лет |

| 1.2 | Кредит на любые цели под залог недвижимости | От 11,7 | До 20 млн. руб. | До 20 лет |

| 1.3 | Рефинансирование | От 4 | До 10 млн. руб. | До 5 лет |

| 1.4. | Кредит на любые цели | От 4 | До 30 млн. руб. | До 5 лет |

| 2 | Кредитные карты | |||

| 2.1 | Кредитная карта | 0,01 | До 1 млн. руб. | До 5 лет |

| 2.2 | Кредитная СберКарта | От 9,8 | До 1 млн. руб. | До 120 дней |

| 2.3. | Цифровая кредитная карта | Беспроцентный период до 50 дней | До 299 руб. | – |

| 3 | Автокредиты | |||

| 3.1 | Кредит наличными на автомобиль | От 4 | До 30 млн.руб. | До 30 лет |

| 3.2 | Автокредит | От 0,01 | До 16 млн. руб. | До 7 лет |

| 4 | Ипотека | |||

| 4.1 | Семейная ипотека | От 5,3 | До 30 млн. руб. | До 30 лет |

| 4.2 | Господдержка | От 7,3 | До 12 млн. руб. | До 30 лет |

| 4.3 | Ипотека по двум документам | От 5,3 | До 60 млн. руб. | До 30 лет |

| 4.4 | Ипотека на вторичное жильё | От 10,9 | До 100 млн. руб. | До 30 лет |

| 4.5 | Ипотека на новостройку | От 10,9 | До 100 млн. руб. | До 30 лет |

| 4.6 | Ипотека на загородную недвижимость и землю | От 11,2 | До 100 млн. руб. | До 30 лет |

| 4.7 | Ипотека на строительство дома | От 5,0 | До 100 млн. руб. | До 30 лет |

| 4.8 | Рефинансирование ипотеки | От 5,7 | До 30 млн. руб. | До 30 лет |

| 4.9 | Молодёжная ипотека | От 5,7 | До 100 млн. руб. | До 30 лет |

| 4.10 | Комната в ипотеку | От 10,9 | До 100 млн. руб. | До 30 лет |

| 4.11 | Дальневосточная ипотека | От 1,5 | До 6 млн.руб. | 242 месяца |

| 4.12 | Ипотека для IT | От 4,7 | До 18 млн. руб. | До 30 лет |

| 4.13 | Ипотека плюс материнский капитал | От 5,7 | До 100 млн. руб. | До 30 лет |

| 4.14 | Военная ипотека | От 10,3 | До 3,1млн. руб. | До 25 лет |

| 4.15 | Ипотека для иностранных граждан | От 11,2 | До 100 млн. руб. | До 30 лет |

В ПАО «Сбербанк России» также предусмотрено досрочное погашение кредита. Законом определена процедура досрочного погашения. Она предполагает, что банк не вправе отказать заемщику в досрочном погашении, а заемщик получает от банка расчет суммы для погашения на оговоренный день погашения. Сбербанк эту процедуру соблюдает и даже идет навстречу клиенту: расчет размера досрочного погашения и его погашение можно произвести через мобильное приложение, интернет-банк, что существенно сокращает сроки процедуры – это удобно для заемщика. Дата досрочного погашения кредита может приходиться на любой день: рабочий или выходной или праздничный. Комиссии за досрочное погашение нет – она запрещена законом.

За несвоевременное погашение кредита в Сбербанке, в том числе, несвоевременную уплату процентов с заемщика берется неустойка в размере 20,0% годовых с размера просрочки. Неустойка начинает начисляться с даты, следующей за датой платежа, и завершается в дату погашения просрочки.

При внесении средств для погашения кредита, сначала идет погашение просрочки, затем неустойки, а затем уже оплата очередного платежа. Порядок погашения изменить невозможно.

Заемщик при получении кредита имеет свои права и обязанности. Рассмотрим подробнее. Заемщик ПАО «Сбербанк России» имеет право: отказаться от заключения иных договоров (например, страхования), кроме договора на обслуживание банковского счета и банковской карты (если она требуется для данного вида кредита); запретить цессию (переуступку) своего кредита (при заключении договора); запретить банку взыскивать задолженность через исполнительную надпись нотариуса, исполнительная надпись нотариуса очень похожа на «судебный приказ», упрощает взыскание долга банком; ежегодно изменять дату выплаты очередного платежа по кредиту («платежная дата»), эта опция бывает очень полезна, если дата платежа раньше даты зарплаты; попросить кредитные каникулы у банка (отсрочку в погашении кредита, но не процентов по нему), обязанность дать такие каникулы у банка по договору нет; получать информацию о возникновении просрочки в течении 7 дней.

Обязанности заемщика ПАО «Сбербанк России»: отвечать по кредиту всем своим имуществом (за исключением имущества, на которое по закону не может быть обращено взыскание) в пределах всей совокупной (считая неустойку и т.п.) задолженности; вернуть кредит досрочно, если допущена просрочка уплаты кредита или процентов по нему на срок более 60 дней в течении последних 180 дней, то есть регулярные задержки оплаты по две недели с последующим погашением уже через 4 месяца могут привести к тому, что Сбербанк может потребовать досрочного возврата кредита в полном объеме, и это при том, что реальной просрочки на этот момент уже не будет, а неустойка будет погашена; заемщик обязан не позднее 30-ти календарных дней письменно уведомить банк об изменении контактной информации. То есть прятаться и менять номер телефона, не сообщая его кредитору, – это нарушение договора; заемщик гарантирует, что на дату подписания договора в отношении него отсутствуют признаки неплатежеспособности, не ведется дело о банкротстве, он не признан банкротом; заемщик обязан в течение 1-го рабочего дня со дня возбуждения производства по делу о банкротстве письменно уведомить об этом банк.

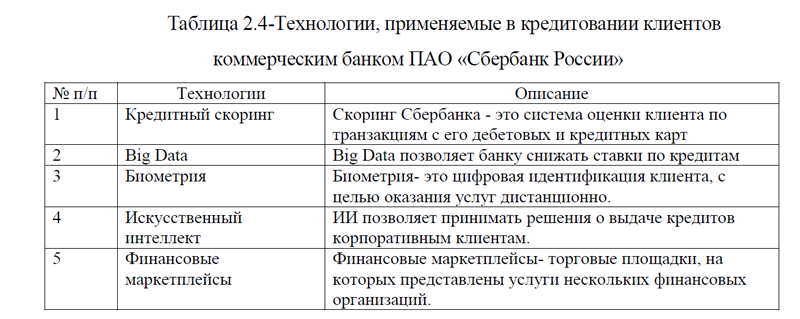

Подать заявку на получение кредита в Сбербанке можно как в онлайн среде (через интернет), так и в оффлайн (посещение офиса банка). Быстрее всего подать заявку в Сбербанк Онлайн в разделе «Кредиты». Также подать заявку можно с помощью бесплатного сервиса Кредитный потенциал, который дополнительно рассчитает максимальный размер платежеспособности и определит финальный размер процентной ставки. В системе кредитования клиентов, в ПАО «Сбербанк России» применяются различные технологии, в том числе и инновационные: Big Data, биометрия, искусственный интеллект, таблица 2.4.

Таблица 2.4-Технологии, применяемые в кредитовании клиентов коммерческим банком ПАО «Сбербанк России»

| № п/п | Технологии | Описание |

| 1 | Кредитный скоринг | Скоринг Сбербанка – это система оценки клиента по транзакциям с его дебетовых и кредитных карт |

| 2 | Big Data | Big Data позволяет банку снижать ставки по кредитам |

| 3 | Биометрия | Биометрия- это цифровая идентификация клиента, с целью оказания услуг дистанционно. |

| 4 | Искусственный интеллект | ИИ позволяет принимать решения о выдаче кредитов корпоративным клиентам. |

| 5 | Финансовые маркетплейсы | Финансовые маркетплейсы- торговые площадки, на которых представлены услуги нескольких финансовых организаций. |

Рассмотрим кратко технологии, применяемые в кредитовании клиентов коммерческим банком ПАО «Сбербанк России».

1)Кредитный скоринг Сбербанка. Прежде чем одобрить заявку на кредит, банк проверяет клиента на предмет его платежеспособности, а также оценивает свои собственные риски по вопросу возвратности выданных в долг средств. Для проверки клиента банк может использовать сведения и документы, предоставленные потенциальным заемщиком, отчет о его кредитной истории.

Новая модель кредитного скоринга Сбербанка основана на анализе расходов клиента при пользовании картами. Система увидит, где и на что тратил деньги заемщик, какие обороты денег проходят по его карточке. После анализа данных будет рассчитан скоринговый балл, после чего система одобрит заявку или вынесет отказ. Подробнее о кредитном скоринге Сбербанка описано в Приложении В.

2) Big Data в Сбербанке. Big Data – это разнообразные данные больших объемов, которые хранятся на цифровых носителях. В их число входит общая статистика рынков и личные данные пользователей: информация о транзакциях и платежах, покупках, перемещениях и предпочтениях аудитории. Big Data в Сбербанке позволяет банку снижать ставки по кредитам.

3) Биометрия в Сбербанке. В 2019 году большая часть российских банков, лидирующие позиции в которых занимает Сбербанк, заложили основы сбора биометрических данных граждан. Основная цель внедрения системы цифровой идентификации – оказывать большинство банковских услуг дистанционно. Сбербанк собирает данные согласно действующего законодательства. ЦБ РФ РФ разработал законопроект, согласно которому российским банкам рекомендовано собирать биометрические данные россиян и вносить в Единую Биометрическую Систему (ЕБС), доступную всем кредитным организациям. Прежде всего: изображение лица; голосовые слепки. Фотография производится по особой технологии – делается фотографический объемный слепок лица для безошибочной идентификации при личном обращении в банк. Запись голоса производится при помощи микрофона. Все данные обрабатываются в высоко- технологичных программах. Более подробно о биометрии в коммерческом банке ПАО «Сбербанк» описано в Приложении Г. [26]

4) Искусственный интеллект в Сбербанке. К 2023 г. большую часть кредитных заявок (90,0%) в Сбербанке будет рассматривать искусственный интеллект. Это станет касаться корпоративного кредитования бизнес-проектов в крупных городах. [5]

5) Финансовый маркетплейс. ПАО «Сбербанк России» продвижение своих услуг, в том числе и банковские продукты по кредитованию, продвигает различными способами в сети Интернет, в том числе и с помощью финансовых маркетплейсов. «Маркетплейс» – онлайн-сервис, позволяющий гражданам приобретать финансовые продукты от разных организаций на одной платформе в круглосуточном режиме.

Банк России инициировал проект «Маркетплейс» в декабре 2017 года. Его цель – создание законодательной и нормативной базы для дистанционной розничной продажи финансовых продуктов (услуг) по всей стране, без географических ограничений, с регистрацией таких финансовых сделок в специальном реестре -регистраторе финансовых транзакций. «Маркетплейс», с одной стороны, открывает равный доступ пользователям к широкому спектру финансовых услуг 24 часа в сутки, вне зависимости от места нахождения. С другой – формирует предпосылки для развития конкуренции на рынке и оптимизации финансовых сервисов: у компаний, независимо от их размера, появляется дополнительный канал привлечения новых клиентов. Продуктовый ассортимент будет включать банковские вклады, государственные и корпоративные облигации, паи паевых инвестиционных фондов (ПИФ), ОСАГО и ипотечные кредиты. В перспективе он может быть расширен за счет кредитных, страховых, инвестиционных и других финансовых продуктов. Более подробно о финансовых маркетплейсах представлено в Приложении Д.

В настоящее время по данным на 2022 год наибольшей популярностью у респондентов пользуются финансовые маркетплейсы «Банки.ру» (88%, -3,1% к 2021 г.) и «Сравни.ру» (82%, +8,5% к 2021 г.), рисунок 2.2. [16]

Реже посещают «Финуслуги.ру» (24%), «Выберу.ру» (14%, +4,6% к 2021 г.) и «Банкирос.ру» (11%, +3,7% к 2021 г.), рисунок 2.2. [16]

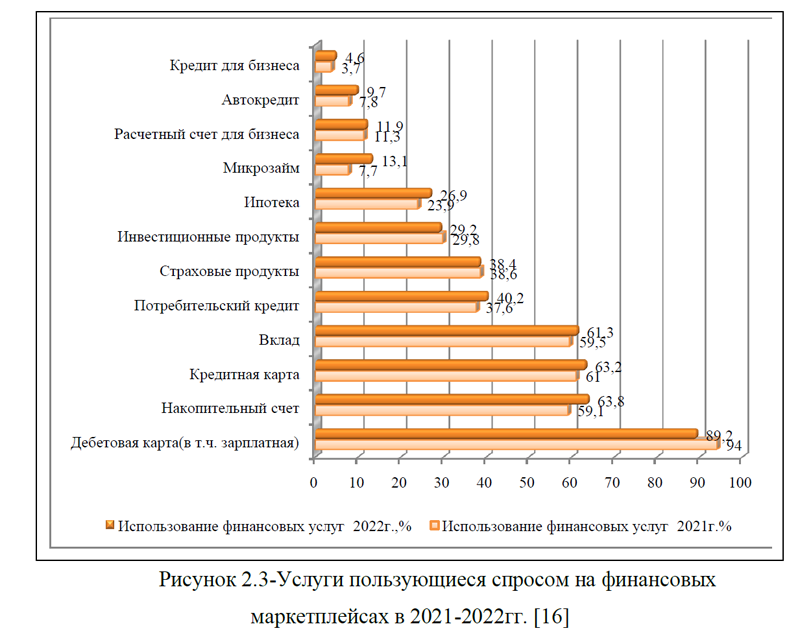

Пользователи финансовых маркетплейсов – преимущественно женщины (67%) с высшим образованием (38%), которые работают по найму в коммерческом (56%) или государственном секторе (19%) и имеют личный доход от 40 тыс. руб. (65%). Среди посетителей финансовых маркетплейсов наиболее востребованы дебетовая карта (89%), накопительный счет (64%), кредитная карта (63%), вклад (61%), потребительский кредит (40%), страховые продукты (38%), инвестиционные продукты (29%) и ипотечный кредит (27%), рисунок 2.3. [16]

ПАО «Сбербанк России» на большинстве маркетплейсов размещает информацию о своих услугах. Таким образом, Сбербанк осуществляет кредитование физических лиц, предлагает множество видов кредитов, в том числе потребительский, кредитные карты, ипотека, автокредит. Кредит можно оформить как в среде онлайн(через интернет), так и в оффлайн (посещение офиса). При работе с кредитованием клиентов применяются различные технологии, в том числе: кредитный скоринг, Big Data, биометрия, искусственный интеллект.

Для продвижения кредитных продуктов ПАО «Сбербанк России» использует также финансовые маркетплейсы. Для того, чтобы подробнее описать особенности кредитования юридических лиц в Сбербанке, перейдем к следующей части курсовой работы.

Курсовая работа на заказ без посредников, без предоплаты