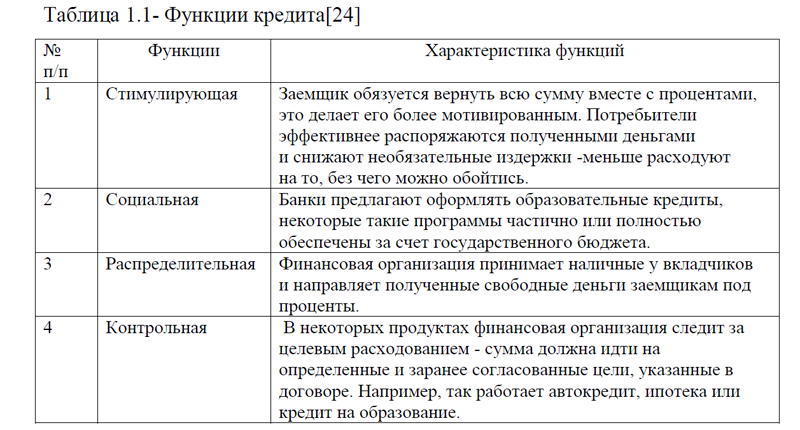

Сбербанк России выдает кредиты для малого бизнеса на разные цели.

Финансовый продукт можно получить на выгодных условиях. В банке разработано несколько кредитных программ, позволяющих каждому предпринимателю подбирать оптимальные условия для получения кредитных средств, учитывая конкретные потребности бизнеса. Подать заявку на получение кредитных средств на разные бизнес-цели можно в режиме онлайн. Быстрое оформление на упрощенных условиях доступно предпринимателям, имеющим открытый расчетный счет в Сбербанке. Кредитные продукты от Сбербанка РФ весьма популярны у представителей малого бизнеса, что обусловлено возможностью быстрого получения денежных средств на разные цели и другими преимуществами программ кредитования.

Финансовый продукт можно получить на выгодных условиях. В банке разработано несколько кредитных программ, позволяющих каждому предпринимателю подбирать оптимальные условия для получения кредитных средств, учитывая конкретные потребности бизнеса. Подать заявку на получение кредитных средств на разные бизнес-цели можно в режиме онлайн. Быстрое оформление на упрощенных условиях доступно предпринимателям, имеющим открытый расчетный счет в Сбербанке. Кредитные продукты от Сбербанка РФ весьма популярны у представителей малого бизнеса, что обусловлено возможностью быстрого получения денежных средств на разные цели и другими преимуществами программ кредитования.Плюсы кредитов для бизнеса в Сбербанке: большой выбор кредитных программ; оформление через интернет с оперативным рассмотрением заявки; быстрое перечисление денежных средств на расчетный счет предпринимателя (после подписания договора); возможность получения кредита без поручительства и без залогового имущества; невысокая процентная ставка; длительный срок кредитования; доступные кредитные лимиты – от 150 000 до 600 млн. рублей.

Кредит для ИП и ООО в Сбербанке – хорошая возможность для развития бизнеса. Во-первых, все условия прозрачны и зафиксированы в договоре. Во-вторых, платежи по кредиту можно отнести к расходам и уменьшить налог на прибыль. В-третьих, в сравнении с инвестициями и частными займами вы сохраняете полный контроль над бизнесом.

В Сбербанке малый и средний бизнес может взять кредит на следующие цели: пополнение оборотных средств; осуществление текущих расходов; покрытие кассового разрыва; покупка транспорта или оборудования для хозяйственной деятельности; инвестирование в недвижимость, строительство и другое имущество; открытие нового бизнеса или бренда; участие в тендерах и заключение госконтрактов; рефинансирование кредитов других банков. Также можно получить кредит на любые цели, факторинг, лизинг и банковские гарантии для участия в торгах по 44-ФЗ и 223-ФЗ.

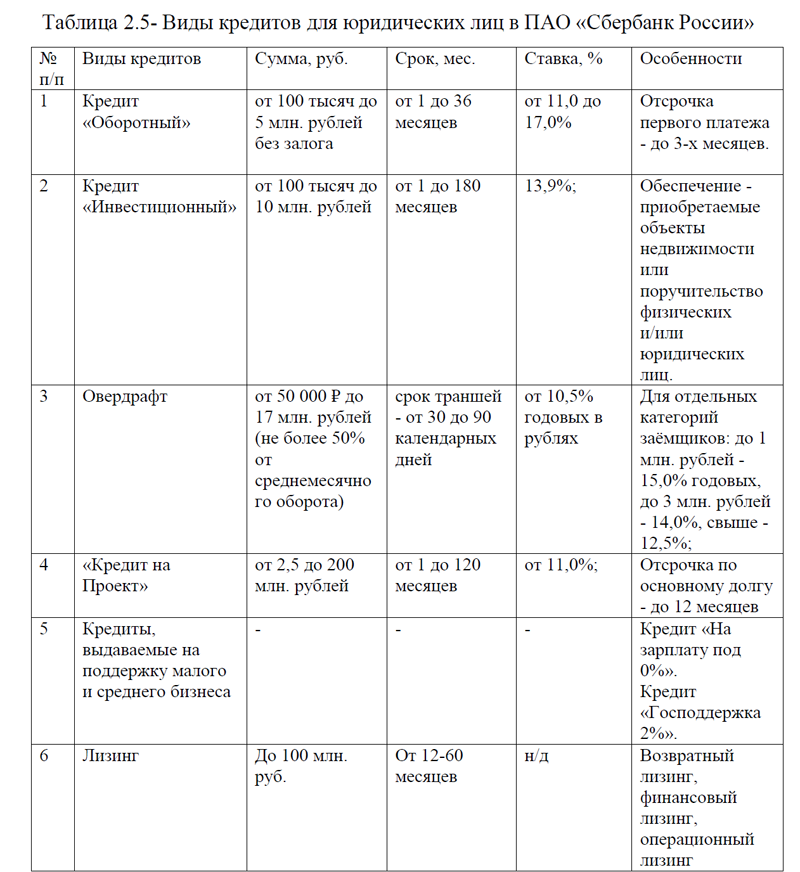

Основные виды кредитов для юридических лиц, которые предлагает ПАО «Сбербанк России» являются следующие: Кредит «Оборотный», Кредит «Инвестиционный», Овердрафт, «Кредит на Проект», Кредиты, выдаваемые на поддержку малого и среднего бизнеса, таблица 2.5.

Таблица 2.5- Виды кредитов для юридических лиц в ПАО «Сбербанк России»

| № п/п | Виды кредитов | Сумма, руб. | Срок, мес. | Ставка, % | Особенности |

| 1 |

Кредит «Оборотный»

|

от 100 тысяч до 5 млн. рублей без залога | от 1 до 36 месяцев | от 11,0 до 17,0% |

Отсрочка первого платежа – до 3-х месяцев.

|

| 2 |

Кредит «Инвестиционный»

|

от 100 тысяч до 10 млн. рублей | от 1 до 180 месяцев | 13,9%; | Обеспечение – приобретаемые объекты недвижимости или поручительство физических и/или юридических лиц. |

| 3 |

Овердрафт

|

от 50 000 ? до 17 млн. рублей (не более 50% от среднемесячного оборота) | срок траншей – от 30 до 90 календарных дней | от 10,5% годовых в рублях | Для отдельных категорий заёмщиков: до 1 млн. рублей – 15,0% годовых, до 3 млн. рублей – 14,0%, свыше – 12,5%; |

| 4 | «Кредит на Проект» | от 2,5 до 200 млн. рублей | от 1 до 120 месяцев | от 11,0%; | Отсрочка по основному долгу – до 12 месяцев |

| 5 |

Кредиты, выдаваемые на поддержку малого и среднего бизнеса

|

– | – | – |

Кредит «На зарплату под 0%». Кредит «Господдержка 2%». |

| 6 | Лизинг | До 100 млн. руб. | От 12-60 месяцев | н/д | Возвратный лизинг, финансовый лизинг, операционный лизинг |

Рассмотрим кратко виды кредитов, представленные в таблице 2.5. [10]

1)Кредит «Оборотный». Этот кредит подходит юридическим лицам и ИП с годовой выручкой до 400 млн. рублей. Сбербанк не взимает комиссию за выдачу кредита, а также возможно оформление без залога. Оборотный кредит от Сбербанка позволит финансировать текущие цели, поучаствовать в торгах, реализовать бизнес-идеи. Срок рассмотрения занимает до 3-х дней с момента подачи полного пакета документов.

2)Кредит «Инвестиционный». Целевое назначение кредита: строительство и ремонт, покупка недвижимости, транспортных средств, рефинансирование кредитов, оформленных в других банках на инвестиции. Комиссия за выдачу кредита отсутствует. Минимальный размер собственных средств при залоге приобретаемого имущества – от 20%. Банк выдает инвестиционный кредит только при заключении страховки. Возможность предоставления отсрочки платежа отсутствует.

3)Овердрафт. Продукт предназначен для быстрого покрытия кассового разрыва и расчетов с контрагентами даже при отсутствии собственных денег на счету компании. Овердрафт можно сразу подключить к расчетному счету. Процентная ставка будет начисляться только после расходования заемных средств и только на потраченную сумму.

4)«Кредит на Проект». Этот кредит от Сбербанка для юридических лиц подходит тем, кто желает вложить деньги в активы на развитие бизнес-проектов, в строительство нового объекта, рефинансировать займы, выданные в других финучреждениях на похожие цели. Для получения кредита требуется обеспечение в виде поручительство физического или юридического лица, залога приобретаемой недвижимости или гарантий субъектов поддержки малого бизнеса. После одобрения деньги банк перечисляет на расчетный счет ИП или ООО.

5)Кредиты, выдаваемые на поддержку малого и среднего бизнеса. Эти банковские продукты были созданы с целью финансово поддержать малый и средний бизнес в период пандемии коронавируса. Они включают: [10]

а)Кредит «На зарплату под 0%». Получить его компании из пострадавших отраслей, если они работают больше года, сделали отчисления в ПФР за последний месяц и сохранили до 90% штата (по сравнению с предыдущим отчетным периодом). Сумма кредита рассчитывается исходя из регионального МРОТ, количества сотрудников и месяцев кредитования. В течение 6-и месяцев пользования деньгами ставка по кредиту не начисляется, с 7-о месяца устанавливается ставки банка в рамках программы льготного рефинансирования ЦБ РФ. Итоговую уточняйте перед оформлением.

б)Кредит «Господдержка 2%». Этот кредит также выдается на зарплату, но его можно направить и на поддержание работы компании (арендная плата, налоги, погашение иных задолженностей). Суть кредита в том, что если за весь срок пользования заемными средствами удастся сохранить 90% штата, деньги вообще не придется возвращать. Если 80,0% – то вернуть необходимо только половину долга. Если бизнес сократит больше сотрудников, кредит нужно будет вернуть в полном объеме с начисленными процентами. Сумма займа рассчитывается аналогично предыдущему продукту.

Также клиентам Сбербанка доступна реструктуризация кредитов.

6)Лизинг-это долгосрочная аренда с правом последующего выкупа. В лизинг можно взять разную технику: от легкового автомобиля до самолётов, морских судов и всех видов оборудования.

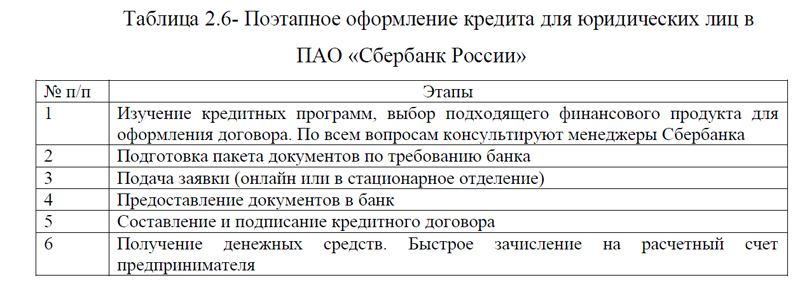

Итак, выше были рассмотрены основные виды кредитов для юридических лиц, предлагаемые ПАО «Сбербанк России». Представители малого бизнеса могут получить кредитные средства в Сбербанке при условии выполнения всех требований финансового учреждения. Поэтапное оформление кредита в ПАО «Сбербанк России» представлено в таблице 2.6.

Таблица 2.6- Поэтапное оформление кредита для юридических лиц в ПАО «Сбербанк России»

| № п/п | Этапы |

| 1 | Изучение кредитных программ, выбор подходящего финансового продукта для оформления договора. По всем вопросам консультируют менеджеры Сбербанка |

| 2 | Подготовка пакета документов по требованию банка |

| 3 | Подача заявки (онлайн или в стационарное отделение) |

| 4 | Предоставление документов в банк |

| 5 | Составление и подписание кредитного договора |

| 6 | Получение денежных средств. Быстрое зачисление на расчетный счет предпринимателя |

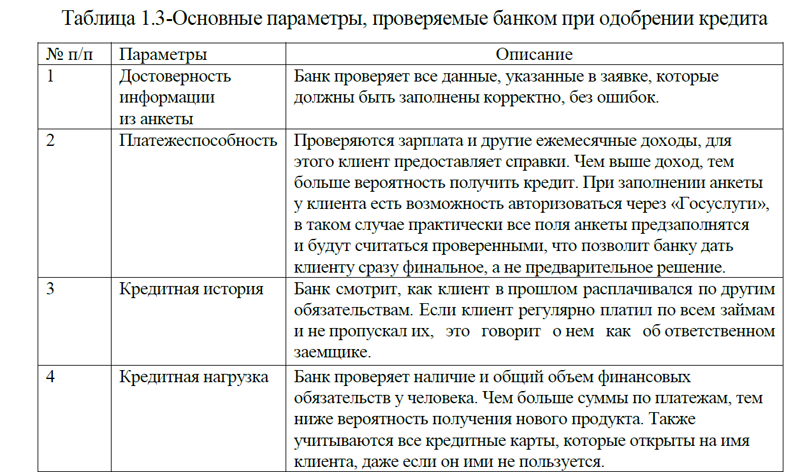

Рассмотрим требования к заемщикам- юридическим лицам.

Кредит на бизнес-цели в ПАО «Сбербанк России» могут получить заемщики, соответствующие основным требованиям: предприниматели, имеющие гражданство РФ; возраст – от 21 года до 70 лет на момент окончания срока кредитования; срок предпринимательской деятельности – не менее 3-12 месяцев (зависит от выбранной программы кредитования); достаточный объем годовой выручки (по каждой программе установлены определенные лимиты).

Для получения кредита необходимо подготовить пакет документов по списку. Перечень обязательных документов для предоставления в банк определяется в индивидуальном порядке, что зависит от выбранной программы кредитования. Основные документы: паспорт заявителя, ИНН, финансовая отчетность, документы на залоговое имущество, личное заявление оформителя.

Предприниматель может подать заявку на кредит через интернет на сайте финансового учреждения.

Кредитование бизнеса – это ключевой продукт, который банк, предлагает корпоративным клиентам. Искусственный интеллект помогает делать процесс более эффективным и быстрым. Его внедрение Сбербанк начал несколько лет назад, выделив два основных направления. Рассмотрим подробнее. [17]

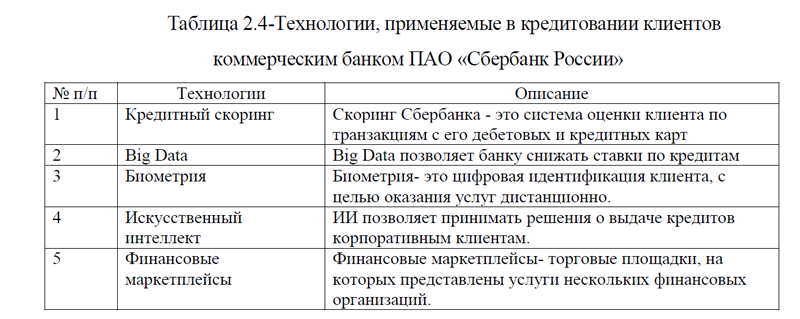

1)Модельные предложения. Первое, на котором банк фокусируемся в большей степени, – это процессы, где искусственный интеллект самостоятельно принимает решения, собирая необходимую информацию и проводя расчеты, – так называемый end-to-end процесс, который реализуется полностью онлайн, без участия человека. Одним из примеров такого решения является сервис «Онлайн-продукты для корпоративных клиентов». Искусственный интеллект в течение семи минут рассматривает заявку клиента, принимает решение, и, если оно положительное, клиенту направляется на подписание сформированная кредитная документация.

Рассмотрим, как это работает. Модель собирает информацию из пяти основных источников. Первая группа – это трансакционные данные, то есть данные по оборотам компании, в том числе анализируется их структура. Вторая группа – финансовые показатели: балансовая отчетность, в том числе отчет о прибылях и убытках и др. Третье – это кредитная история. Большое количество клиентов имеет длительную кредитую историю в «Сбере», и банк может посмотреть, как клиент обслуживал обязательства в течение нескольких лет. Помимо этого, с согласия клиентов банк обращается в бюро кредитных историй и получает сведения оттуда. Четвертая группа – это аналитические показатели, касающиеся размеров бизнеса и сравнения различных качественных метрик по компании с другими игроками рынка той же отрасли. И пятая группа – данные из открытых источников и различных реестров внешних агрегаторов. Собрав информацию по этим пяти группам, модель с использованием ИИ определенным образом ее взвешивает и формирует, что важно, не одно предложение, а целую группу предложений. Это массив best offers, которые банк может предоставить клиенту на выбор с различными суммами в зависимости от срока или, например, обеспечения. При этом массив best offers формируется как для клиентов банка, так и для внешних клиентов, но с одним ограничением: воспользоваться предложениями можно при наличии договора банковского обслуживания и личного кабинета клиента в приложении «СберБизнес». [17]

2)Бесчеловечная аналитика. Вторая группа процессов – это пул задач, где искусственный интеллект ассистирует специалисту банка. Например, пять лет назад для рассмотрения кредитной заявки сотруднику нужно было собрать около 100 параметров из 10–20 источников, потом их взвесить, сравнить, построить финансовый прогноз, сделать вывод и на основе этого анализа принять решение о кредитовании. Сейчас эти функции выполняет искусственный интеллект, выступая в качестве так называемого lending assistant. ИИ собирает информацию о компании из внутренних и внешних источников, сравнивает ее метрики с метриками по другим компаниям, которые работают в той же самой отрасли, подсказывает сотруднику, какие детали необходимо запросить дополнительно у клиента, сам строит прогнозную финансовую модель. Затем алгоритм сравнивает метрики компании с отраслевой стратегией и предоставляет специалисту банка итоговую аналитику. В 2022 году банк ставил себе цель – научить машину формировать предзаполненное заключение о том, насколько компания финансово устойчива, соответствует аппетиту к риску и рыночным метрикам. Участие ИИ в этой группе процессов очень важно, поскольку позволяет экономить время и снижать риск операционных ошибок.

Целью Сбербанка на 2021 год было довести долю сделок по оборотному финансированию, которые принимаются онлайн, до 60,0%. И банк этого результата достиг. Таким образом, оставшиеся 40,0% простых сделок и все сложные сделки пока принимаются человеком, но ИИ помогает делать это быстро и четко, перенимая на себя аналитику и подготовку. [17]

Итак, выше были рассмотрены основные виды кредитов, особенности предоставления для юридических лиц в ПАО «Сбербанк России». В кредитовании корпоративных клиентов, активное участие принимает искусственный интеллект, который делает систему кредитования более быстрой и качественной. Тем не менее, для совершенствования системы кредитования как физических, так и юридических лиц, необходимо выявить слабые места и наметить основные пути решения. Для рассмотрения этой части вопроса, перейдем к следующему параграфу курсовой работы.

Курсовая работа на заказ без посредников, без предоплаты