За многолетний период своей деятельности Сбербанк

накопил большой опыт работы с клиентами, создал широко разветвленную сеть филиалов, привлек огромное количество клиентов. Среди его основных достоинств можно выделить: доступность в каждом населенном пункте; высокую скорость и удобство перевода денег; возможность оплачивать самые различные услуги, предоставляемые ЖКХ, пошлины, штрафы, налоговые сборы и др.; обширный спектр предоставляемых услуг для всех категорий клиентов частных лиц, ИП, крупного бизнеса; возможность участия в бонусной программе; возможность пользоваться услугами банка через интернет с помощью программы Сбербанк Онлайн. При кредитовании клиентов применяются инновационные технологии, в том числе и искусственный интеллект. Несмотря на то, что Сбербанк занимает лидирующие позиции по объемам предоставленных кредитов, тем не менее в рейтинге лучших банков по кредитам, Сбербанк отсутствует. Лидируют банки с более низкими процентными ставками и лояльными условиями предоставления кредита, таблица 2.7.

накопил большой опыт работы с клиентами, создал широко разветвленную сеть филиалов, привлек огромное количество клиентов. Среди его основных достоинств можно выделить: доступность в каждом населенном пункте; высокую скорость и удобство перевода денег; возможность оплачивать самые различные услуги, предоставляемые ЖКХ, пошлины, штрафы, налоговые сборы и др.; обширный спектр предоставляемых услуг для всех категорий клиентов частных лиц, ИП, крупного бизнеса; возможность участия в бонусной программе; возможность пользоваться услугами банка через интернет с помощью программы Сбербанк Онлайн. При кредитовании клиентов применяются инновационные технологии, в том числе и искусственный интеллект. Несмотря на то, что Сбербанк занимает лидирующие позиции по объемам предоставленных кредитов, тем не менее в рейтинге лучших банков по кредитам, Сбербанк отсутствует. Лидируют банки с более низкими процентными ставками и лояльными условиями предоставления кредита, таблица 2.7.В ПАО «Сбербанк России» не всегда лояльные условия при получении кредита. Например:

1) ПАО «Сбербанк России» кредит без поручительства выдается только при достижении 21 года. Оформить ссуду можно и раньше (с 18-ти лет), однако, в этом случае потребуется поручительство одного из ближайших родственников.

2)В ПАО «Сбербанк России» ограничивается максимальный возраст предоставления кредита. Окончательное погашение обеспеченного кредита должно произойти до момента достижения заемщиком 75-ти лет. Кредитный договор без обеспечения заключается с таким расчетом, чтобы возраст пенсионера в период погашения не превышал 65-ти лет.

В большинстве кредитных организациях на территории РФ разрешается брать кредит с 18 лет, т.к. по закону для оформления кредита заемщик должен достичь совершеннолетия, но возрастные пороги финансовые учреждения могут изменять на свое усмотрение, поэтому некоторые банки начинают кредитовать с 21, 23, 25 лет. Тоже самое касается максимального возраста на момент погашения кредита, в некоторых кредитных организациях он может достигать 75 лет.

3) К трудовому стажу потенциального заемщика ПАО «Сбербанк России» предъявляются достаточно жесткие требования. Клиент должен отработать на последнем месте работы не менее 6 месяцев, совокупный стаж работы за последние пять лет не может быть меньше 1 года.

Таблица 2.7-Рейтинг лучших кредитов в 2023 году[22]

| Название банка | Сумма кредитования | Срок кредитования | Процентная ставка |

| Тинькофф Банк | от 50 тысяч до 15 миллионов рублей | от 1 года до 15 лет | от 7,9% годовых |

| Альфа-Банк | от 50 тысяч до 7,5 миллиона рублей | от 1 года до 5 лет | от 4,5% годовых |

| ВТБ | от 100 тысяч до 30 миллионов рублей | от 6 месяцев до 7 лет | от 4,4% годовых |

| Home Credit | от 30 тысяч до 3 миллионов рублей | от 15 до 84 месяцев | от 4,9% годовых |

| Открытие | от 50 тысяч до 3 миллионов рублей | от 12 до 60 месяцев | от 8,9% годовых |

| Газпромбанк | от 300 тысяч до 7 миллионов рублей | от 13 до 84 месяцев | от 4,4% годовых |

| Совкомбанк | от 150 тысяч до 30 миллионов рублей | от 12 до 180 месяцев | от 6,9% годовых |

| УБРиР | от 100 до 5 миллионов рублей | от 3 до 10 лет | от 5% годовых |

| Почта Банк | от 30 тысяч до 5 миллионов рублей | от 3 до 7 лет | от 4,5% годовых |

| Ак Барс Банк | от 30 тысяч до 5 миллионов рублей | от 13 месяцев до 7 лет | от 4,5% годовых |

В других банках, трудовой стаж должен составлять как минимум 3 месяца (допускается от одного месяца, но если у заемщика есть продолжительный общий стаж работы по найму). Для ИП и собственников бизнеса в большинстве банков минимальный срок ведения бизнеса составляет 2 года».

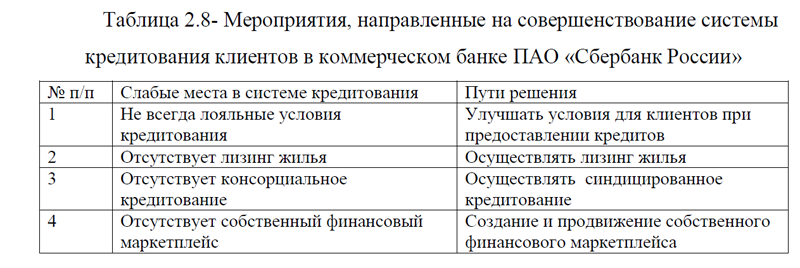

Кроме выше перечисленных недостатков, касающихся лояльности условий предоставления кредита в системе кредитования ПАО «Сбербанк России», следует также отнести следующее: не осуществляется лизинг жилья;

не предоставляется синдицированный кредит; отсутствует собственный финансовый маркетплейс. В связи с выявленными слабыми местами, необходимо совершенствовать существующую систему кредитования клиентов ПАО «Сбербанк России» по следующим направлениям, таблица 2.8.

Таблица 2.8- Мероприятия, направленные на совершенствование системы кредитования клиентов в коммерческом банке ПАО «Сбербанк России»

| № п/п | Слабые места в системе кредитования | Пути решения |

| 1 | Не всегда лояльные условия кредитования | Улучшать условия для клиентов при предоставлении кредитов |

| 2 | Отсутствует лизинг жилья | Осуществлять лизинг жилья |

| 3 | Отсутствует консорциальное кредитование | Осуществлять синдицированное кредитование |

| 4 | Отсутствует собственный финансовый маркетплейс | Создание и продвижение собственного финансового маркетплейса |

Опишим кратко предлагаемые мероприятия.

1) Улучшать условия для клиентов при предоставлении кредитов. По возможности необходимо совершенствовать существующие условия кредитования клиентов: снижать ставки, снижать возраст заемщиков при получении кредита и др.

2) Осуществлять лизинг жилья. Лизинг жилья- как альтернатива ипотеки. Минфин предлагает развивать аренду жилья с правом выкупа. Схема, включенная в проект стратегии развития финансового рынка до 2030 года, может стать популярной на фоне отмены программы льготной ипотеки.

Лизинг (иначе финансовая аренда) – это долгосрочная аренда недвижимости с возможностью поэтапного приобретения квартиры в собственность. То есть в лизинге также существует ежемесячные платежи, погашая которые, арендатор становится владельцем жилья. Такой способ приобретения недвижимости существует более 10 лет. Однако в связи с доступностью льготной ипотеки лизинг пока не пользуется популярностью. По мнению Минфина, постепенно лизинг жилья придет на смену ипотечным программам. Но на сегодняшний день льготная ипотека по-прежнему востребована (программу продлили до июля 2024 года). [12]

При покупке квартиры в лизинг лизинговая компания сначала оценивает платежеспособность клиента и ликвидность выбранной им квартиры. При соблюдении всех условий компания выкупает объект: для этого заключается трехсторонний договор, согласно которому в течение определенного срока клиент должен выкупить квартиру. После этого, как и при покупке квартиры в ипотеку, покупатель оплачивает первоначальный взнос, а остальную сумму переводит частями. «Лизинговые компании обычно предлагают клиентам более гибкие условия, чем банки при выдаче ипотеки. Некоторые из них допускают индивидуальный график внесения платежей, а их размер может не носить фиксированный характер.

3) Осуществлять синдицированное кредитование. Рассмотрим для чего применяются синдицированные сделки. Потребность в крупных займах, возникающая у компаний с и без того внушительным оборотом, обычно обусловливается планами дальнейшего развития, в том числе подразумевающими выход на глобальный рынок. Финансирование в такой форме предусматривает обязательное участие сразу нескольких организаций, выступающих в статусе кредитора, и одновременно с этим позволяет заемщику обойтись без продолжительного согласования условий с каждой из компаний по отдельности.

Что касается самих займодателей, то для них несомненным плюсом является возможность снижения потенциальных рисков, неизбежных ввиду нестандартных масштабов заключаемой сделки. Обанкротиться может любая, даже самая стабильная и надежная компания – и на этот случай целесообразно объединить усилия с другими кредитно-финансовыми учреждениями, разделяя не только прибыль, но и теоретически возможные убытки.

Рассмотрим особенности синдицированного кредитования. Синдицированный кредит представляет собой займ, выданный по договору с участием сразу нескольких сторон и отличающийся масштабом фигурирующей суммы. Подобная практика востребована в деятельности международных организаций, но не слишком распространена в РФ, что объясняет периодическое возникновение сложностей у компаний, претендующих на выдачу таких финансовых обязательств. При этом стоит отметить, что в перечень прав, которыми наделяется заемщик, в том числе входит возможность самостоятельного определения состава формируемого синдиката, а также оказания влияния на процесс оформления сделки, которая позволит в конечном итоге получить деньги на более выгодных условиях. [19]

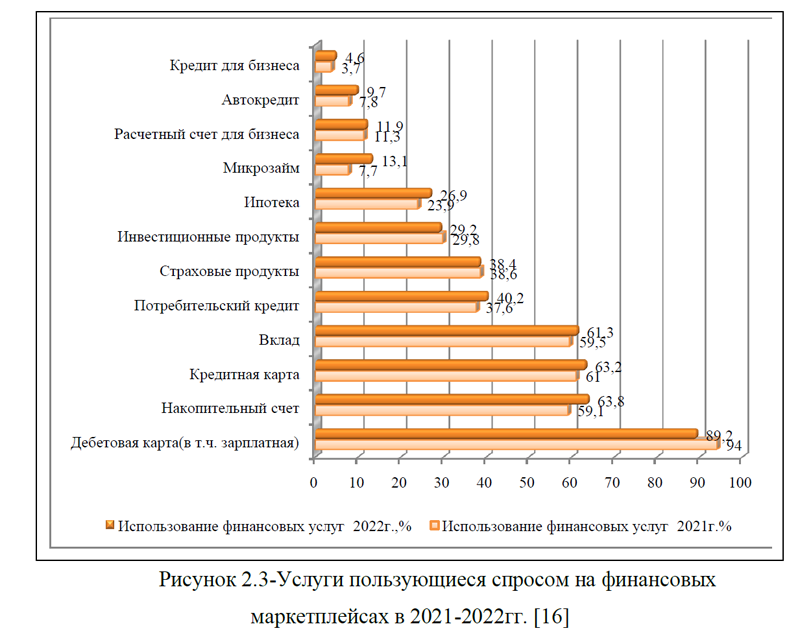

4)Развитие собственного финансового маркетплейса Сбербанка. В настоящее время у ПАО «Сбербанк России» существует несколько сайтов, тем не менее, дополнительно банк продвигает свои услуги через известные маркетплейсы. Рынок электронной коммерции является достаточно перспективным, поэтому если ПАО «Сбербанк России» организует собственный финансовый маркетплейс, то сможет в перспективе увеличить свои финансовые показатели. Выше представленный анализ показал, что не мало услуг пользуются спросом на финансовых маркетплейсах.

Предложенные мероприятия позволят ПАО «Сбербанк России» улучшить деятельность в системе кредитования физических и юридических лиц, а это положительно повлияет на конкурентоспособность банка.

Курсовая работа на заказ без посредников, без предоплаты