Курсовая работа Аутсорсинг финансов (2025)

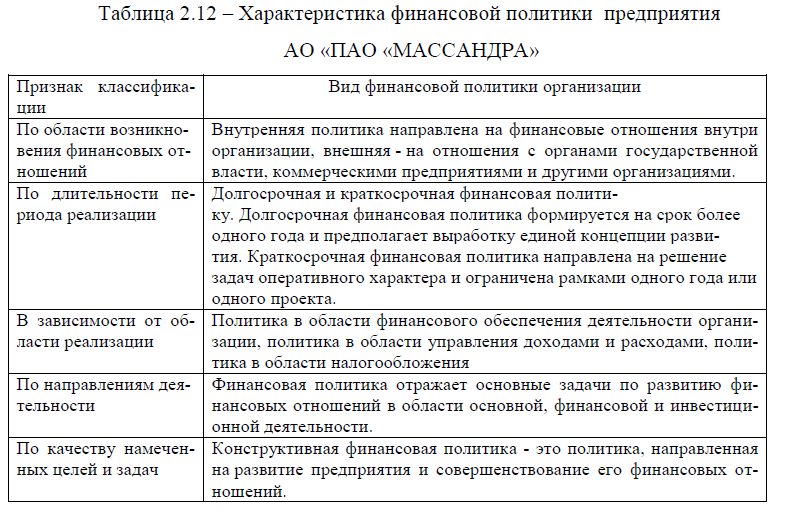

Основными проблемами в системе управления финансами АО «ПАО «МАССАНДРА» является: рост дебиторской и кредиторской задолженности, снижение продаж, рост всех видов расходов, в том числе себестоимости продаж, коммерческих и управленческих, расходов по прочей деятельности. В связи с этим, произошло снижение всех видов прибылей и рентабельности. В настоящее время, финансовой политикой занимается отдел финансов и бухгалтерия. При этом, предусмотрены следующие виды финансовой политики: по области возникновения финансовых отношений (внутренняя и внешняя), по длительности периода реализации (долгосрочная и краткосрочная), в зависимости от области реализации (политика в области финансового обеспечения деятельности организации, политика в области управления доходами и расходами, политика в области налогообложения), по направлениям деятельности и по качеству намеченных целей и задач, таблица 2.12.

Таблица 2.12 – Характеристика финансовой политики предприятия АО «ПАО «МАССАНДРА»

| Признак классификации | Вид финансовой политики организации |

| По области возникновения финансовых отношений | Внутренняя политика направлена на финансовые отношения внутри организации, внешняя – на отношения с органами государственной власти, коммерческими предприятиями и другими организациями. |

| По длительности периода реализации | Долгосрочная и краткосрочная финансовая политику. Долгосрочная финансовая политика формируется на срок более одного года и предполагает выработку единой концепции развития. Краткосрочная финансовая политика направлена на решение задач оперативного характера и ограничена рамками одного года или одного проекта. |

| В зависимости от области реализации | Политика в области финансового обеспечения деятельности организации, политика в области управления доходами и расходами, политика в области налогообложения |

| По направлениям деятельности | Финансовая политика отражает основные задачи по развитию финансовых отношений в области основной, финансовой и инвестиционной деятельности. |

| По качеству намеченных целей и задач | Конструктивная финансовая политика – это политика, направленная на развитие предприятия и совершенствование его финансовых отношений. |

В своей деятельности отдел финансов и бухгалтерия АО «ПАО «МАССАНДРА» применяют программный продукт 1С. Бухгалтерия, 8.0. Никаких других программных продуктов для планирования и прогнозирования в компании не применяется. В последнее время большую популярность получил искусственный интеллект (ИИ) в системе управления финансами.

ИИ существенно улучшает управление финансами благодаря возможностям автоматизации процесса сбора, обработки и анализа больших объёмов данных. ИИ делает это несравнимо быстрее и точнее, чем человек.

Согласно исследованию международной консалтинговой компании McKinsey, внедрение ИИ в финансовые операции позволяет увеличить производительность компании на 20,0–30,0% .

Технология роботизированной автоматизации процессов (RPA) освобождает сотрудников от рутинных задач:

1)Обработки счетов и квитанций: ИИ может автоматически считывать и классифицировать счета и квитанции, извлекая важные данные, такие как суммы, даты и поставщики, и заносить их в систему учета.

2)Сверки банковских счетов: ИИ-системы могут автоматически сравнивать банковские выписки с внутренними учетными записями компании, выявляя и исправляя расхождения.

3)Управления расходами: ИИ может отслеживать и анализировать расходы, автоматически идентифицируя подозрительные транзакции и отклонения от бюджета.

4)Обработки платежей: RPA могут автоматизировать процессы выполнения платежей поставщикам и сотрудникам, обеспечивая их своевременность и точность.

Согласно исследованиям, за счет автоматизации этих и ряда других рутинных операций можно повысить производительность до 35,0%.

Помогает управлять рисками. ИИ в финансах отслеживает и анализирует рыночные данные. Например, текущие и прошлые экономические индикаторы, финансовые отчетности компаний-контрагентов и др. А ещё прогнозирует различные кредитные, операционные и репутационные риски. Это помогает компаниям принимать более обоснованные решения.

Персонализирует финансовые услуги. Возможности ИИ в сфере финансов позволяют предлагать клиентам персонализированные продукты и услуги, улучшая их клиентский опыт и удовлетворенность.

Например, сервисы для инвестирования Betterment и Wealthfront используют ИИ-алгоритмы для анализа финансового состояния клиента. Алгоритмы помогают сервисам выявить предпочтения и цели инвестора и определить уровень его готовности к риску, чтобы предложить индивидуальные инвестиционные стратегии. Такие алгоритмы применяются для автоматического создания и управления портфелем.

Amazon и Netflix используют алгоритмы машинного обучения для анализа покупательского поведения, истории покупок и предпочтений клиентов, чтобы рекомендовать продукты, которые могут быть интересны пользователям. Это позволяет увеличить продажи и улучшить клиентский опыт .

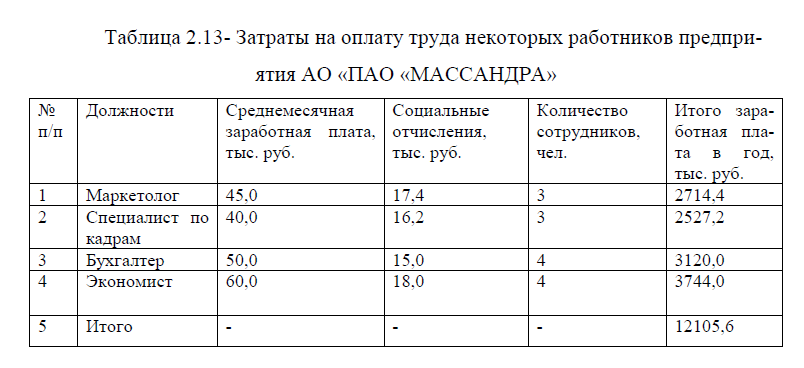

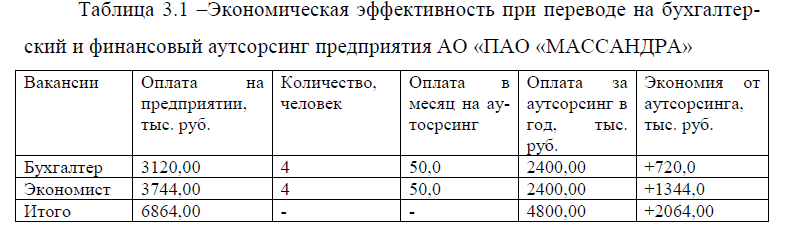

Однако, искусственный интеллект для управления финансами –это затратное мероприятие и может составлять от 500,0 тыс. руб. и более. Также требуются затраты на обучение персонала. Таким образом, управление финансами в организации осуществляется не самым лучшим образом, так как не применяются современные цифровые технологии, а рост заработной платы работников бухгалтерии и отдела финансов влияет на увеличение общей суммы затрат. В частности, на оплату бухгалтеров и экономистов предприятия АО «ПАО «МАССАНДРА» уходит около 7000,0 тыс. руб.в год. Примерно в 5000,0 тыс. руб. в год приходится на затраты маркетологов и специалистов по кадрам, таблица 2.13.

Таблица 2.13- Затраты на оплату труда некоторых работников предприятия АО «ПАО «МАССАНДРА»

| № п/п | Должности | Среднемесячная заработная плата, тыс. руб. | Социальные отчисления, тыс. руб. | Количество сотрудников, чел. | Итого заработная плата в год, тыс. руб. |

| 1 | Маркетолог | 45,0 | 17,4 | 3 | 2714,4 |

| 2 | Специалист по кадрам | 40,0 | 16,2 | 3 | 2527,2 |

| 3 | Бухгалтер | 50,0 | 15,0 | 4 | 3120,0 |

| 4 | Экономист | 60,0 | 18,0 | 4 | 3744,0 |

| 5 | Итого | – | – | – | 12105,6 |

В связи с тем, что расходы на персонал являются существенными, целесообразно некоторые функции переложить на аутсорсинг, так как в настоящее время предприятие осуществляет управление без аутсорсинга. Более, того, аутсорсинг бывает различных видов, это может быть не только финансовый аутсорсинг, но и аутсорсинг маркетинга, подбора кадров и другие.

Таким образом, основным видом деятельности компании АО «ПАО «МАССАНДРА» является производство вина из винограда. Предприятие является крупным, численность работников насчитывает около 2500 человек, однако, в динамике наметилась тенденция к снижению. Объемы продаж снижаются. Растут расходы, падает прибыль и рентабельность, не лучшим образом выглядят показатели финансовой устойчивости и ликвидности. Система управления финансами осуществляется отделом финансов и бухгалтерии, при этом не применяются современные цифровые технологии, а рост заработной платы сотрудников компании увеличивает стоимость затрат. В связи с этим, целесообразно более подробно рассмотреть рекомендации, способствующие росту эффективности использования аутсорсинга, для этого перейдем к следующей главе курсовой работы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

1 Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» [Электронный ресурс]. – Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_83311/e10238792447500445e2f7cb3f3a6d0f37c74402/ (дата обращения: 26.09.2024).

Научная литература

2 Аникин, Б. А. Аутсорсинг и аутстаффинг: высокие технологии менеджмента : учебное пособие / Б. А. Аникин. И.Л. Рудая.– М. : ИНФРА-М. 2022.– 313 с.

3 Эффективный аутсорсинг : учебное пособие / Н. П. Родинова. В. М. Остроухов. В. С. Березняковский. И. В. Петрова. – М. : РИОР : ИНФРА-М. – 2022. – 118 с.

Периодические издания

4 Вардугина, В. В. Финансовый аутсорсинг в малом бизнесе / В. В. Вардугина // Наука, общество, культура: проблемы и перспективы взаимодействия в современном мире. – 2021. – № 1. – С. 16–21.

5 Гаджиева, М. А. Особенности бухгалтерского аутсорсинга / М. А. Гаджиева // Журнал прикладных исследований. – 2022. – № 11. – С. 123–127.

6 Гиоев, Г. В. Дисбаланс экономической системы, ухудшающий её безопасность: аутсорсинг или собственный ресурс / Г. В.Гиоев. В. И.Трысячный. Н. А. Логинова // Управленческий учет. – 2023. – № 6. – С. 335–341.

7 Карпова, Н. П. Обоснование целесообразности внедрения концепции логистического аутсорсинга в деятельность современных предприятий / Н. П. Карпова // Экономика и предпринимательство. – 2023. – № 2 (151). – С. 1125–1129.

8 Качкова, П. Д. Перспективы развития аутсорсинга в условиях цифровой трансформации / П. Д.Качкова // Экономика: вчера, сегодня, завтра. – 2023. – Т. 13. – № 3-1. – С. 700–707.

9 Кудина, А. В. Аутсорсинг в логистике / А. В. Кудина. Е. П. Лахтина. Г. В. Савин // Россия: тенденции и перспективы развития. – 2021. – № 16-1. – С. 366–368.

10 Медведская, Т. К. Развитие бухгалтерского аутсорсинга как особого вида предпринимательской деятельности / Т. К. Медведская. В. А. Хон // Молодой исследователь Дона. – 2021. – № 3 (30). – С. 115–117.

11 Омельянович, Л. А. Корпоративное казначейство как инструмент реализации национальных проектов / Л. А.Омельянович. Е. В.Хистева. Е. С. Казанцева // Вестник Евразийской науки. – 2024. – Т. 16. – № 2 [Электронный ресурс]. – Режим доступа: https://elibrary.ru/download/elibrary_68552703_49711129.pdf (дата обращения: 24.09.2024).

12 Пучкова, А. М. Корпоративное казначейство: понятие, функции и роль в системе управления финансовыми потоками компании / А. М. Пучкова // Гуманитарные, социально-экономические и общественные науки. – 2021. – № 5. – С. 205–207.

13 Ронжина, М. А. Аутсорсинг ведения бухгалтерского учета: оценка эффективности и перспективы применения на малых предприятиях / М. А. Ронжина // Регион: системы, экономика, управление. – 2023. – № 4 (63). – С. 99–104.

14 Теребков, А. С. Развитие финансового аутсорсинга в Волгоградской области / А. С. Теребков // Форум молодых ученых. – 2022. – № 12 (76). – С. 288–299.

15 Теребков, А. С. Финансовые аспекты аутсорсинга в Российской Федерации на современном этапе / А. С. Теребков // Форум молодых ученых. – 2022. – № 12 (76). – С. 278–287.

16 Широкова, М. А. Особенности бухгалтерского учета операций корпоративного казначейства в лизинговых компаниях / М. А. Широкова // Инновации и инвестиции. – 2020. – № 4. – С. 139–141.

17 Юмашева, И. А. Оценка эффективности перехода предприятия на аутсорсинг / И. А. Юмашева. Д. С. Семенова // Экономика и управление. – 2022. – № 2. – С. 159–175.

18 Юренков, Д. В. Роль аутсорсинга в инновационном развитии региона / Д. В. Юренков // Социальные и экономические системы. – 2024. – № 1 (51). – С. 127–139.

Ресурсы Internet

19 Официальный сайт каталога организаций List-Org [Электронный ресурс]. – Режим доступа: https://www.list-org.com/company/12753364?ysclid=m1kjwjuylz336633328 (дата обращения: 25.09.2024).

20 Официальный сайт Космин групп [Электронный ресурс]. – Режим доступа: https://космин-групп.рф/sevastopol/buhgalterskie-uslugi/buhgalterskij-autsorsing/?ysclid=m19n8ejt3e321181150 (дата обращения: 28.09.2024).

21 Официальный сайт Финансовый директор [Электронный ресурс]. – Режим доступа: https://fin-dir.com/0 (дата обращения: 28.09.2024).

22 Официальный сайт FINCLEVER [Электронный ресурс]. – Режим доступа: https://fin-clever.ru/ (дата обращения: 28.09.2024).

23 Официальный сайт HeadHunter [Электронный ресурс]. – Режим доступа: https://yalta.hh.ru/vacancies/bukhgalter (дата обращения: 27.09.2024).

Курсовая работа Аутсорсинг (Приложение А)

(к)Курсовая работа Аутсорсинг (Приложение Б)