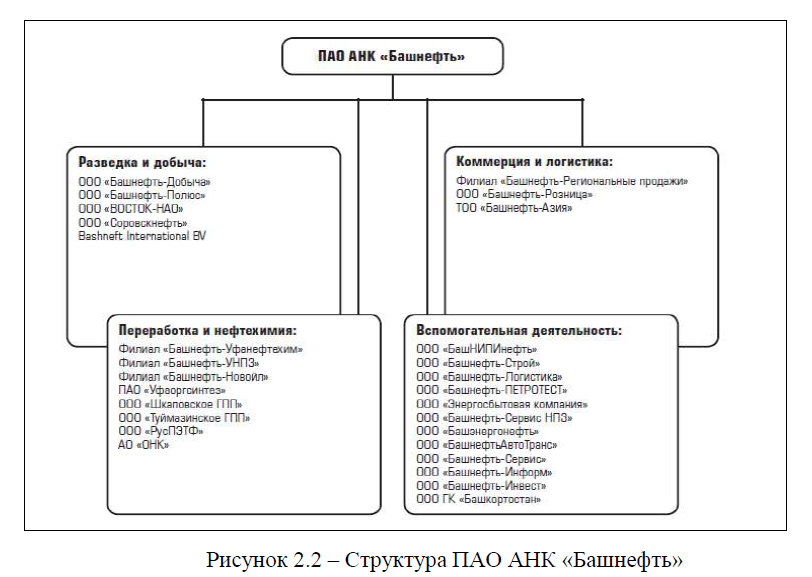

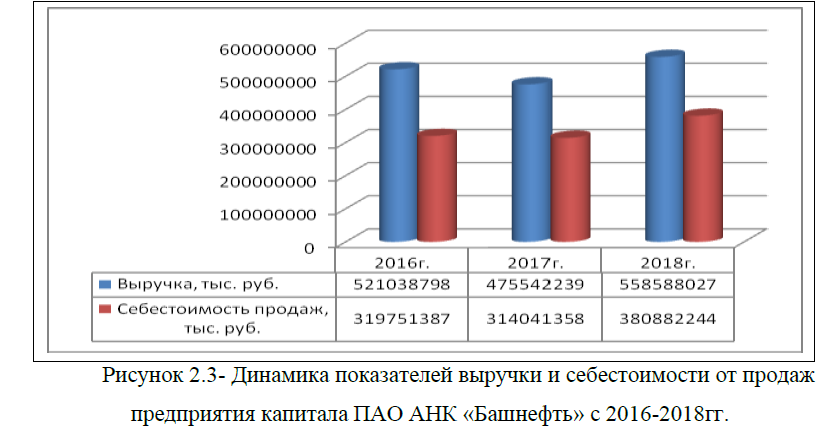

Курсовая работа на тему: Управление себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

Рассмотрим классификацию затрат

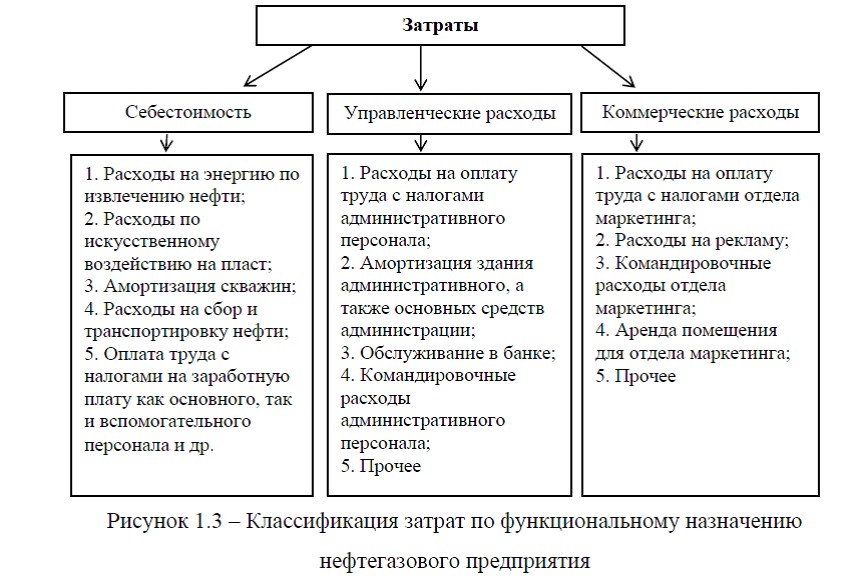

и момент их возникновения, которая, присуща именно нефтяному и газовому предприятию. Рассмотрим классификацию затрат по элементам (рисунок 1.1 Приложение Б), что можно встретить в рамках нефтяной компании. Исходя из центров возникновения подобных затрат они будут разделяться на затраты по функциональному назначению. Рассмотрим центры формирования затрат на нефтяной компании на рисунке 1.2.(Приложение Б). На основании центров возникновения затрат формируются затраты с точки зрения функционального назначения на рисунке 1.3. Есть несколько методов ведения учета затрат на нефтяной и газовой компании (рисунок 1.4Приложение Б).

и момент их возникновения, которая, присуща именно нефтяному и газовому предприятию. Рассмотрим классификацию затрат по элементам (рисунок 1.1 Приложение Б), что можно встретить в рамках нефтяной компании. Исходя из центров возникновения подобных затрат они будут разделяться на затраты по функциональному назначению. Рассмотрим центры формирования затрат на нефтяной компании на рисунке 1.2.(Приложение Б). На основании центров возникновения затрат формируются затраты с точки зрения функционального назначения на рисунке 1.3. Есть несколько методов ведения учета затрат на нефтяной и газовой компании (рисунок 1.4Приложение Б).  Виды группировок расходов являются важным нюансом ведения учета затрат, т.к. подобное направлено именно на наиболее адекватный сбор всех затрат. Управленческие затраты существуют с момента возникновения компании, даже когда еще отсутствует выручка у компании (рисунок 1.5 Приложение Б). [7]

Виды группировок расходов являются важным нюансом ведения учета затрат, т.к. подобное направлено именно на наиболее адекватный сбор всех затрат. Управленческие затраты существуют с момента возникновения компании, даже когда еще отсутствует выручка у компании (рисунок 1.5 Приложение Б). [7]На всех этапах производства будут присутствовать управленческие затраты, при этом некоторые из них связаны с активами, а некоторые нет: заработная плата штата с начислениями; коммунальные услуги, которые потреблены именно зданием административного персонала; если здание собственное – будет осуществляться ежемесячное начисление амортизации, в случае если здание арендованное – ежемесячная арендная плата. Кроме того для дополнительного стимулирования персонала будут возникать премии для всех категорий сотрудников. В том числе административного персонала. С целью увеличения продаж, подписания новых договоров будут возникать командировочные расходы у персонала.

Рассмотрим особенности управления затратами на предприятиях нефтегазовой отрасли. Существует обширная классификация методов контроля, однако, наиболее целесообразной является: общеметодологические методы, общенаучные методы, специфические методы, таблица 1.2(Приложение Б).

В процессе деятельности нефтяным и газовым предприятиям важно регулировать расходы, пытаясь их постоянно снизить, оптимизируя суммы расходов и их структуры. С учетом большого числа методов, используемых в практике контроля, остановимся лишь на тех, которые напрямую связаны с управлением затратами .К ним относятся: директ-костинг, стандарт-костинг, таргет-костинг, метод бережливого производства, бюджетирование, метод прямых затрат (без накладных расходов); метод выгодности клиента; метод прямых затрат плюс калькулирование косвенных затрат; метод позаказного учета затрат (job-ordercosting); АВС – метод учета затрат; метод ABRP-функциональное планирование ресурсов; метод RCA-система учета потребления ресурсов и другие. Характеристика данных методов, представлена в Приложении В.Кроме выше перечисленного, можно выделить специфические методы, характеристика которых приведена в таблице 1.3(Приложение Б).

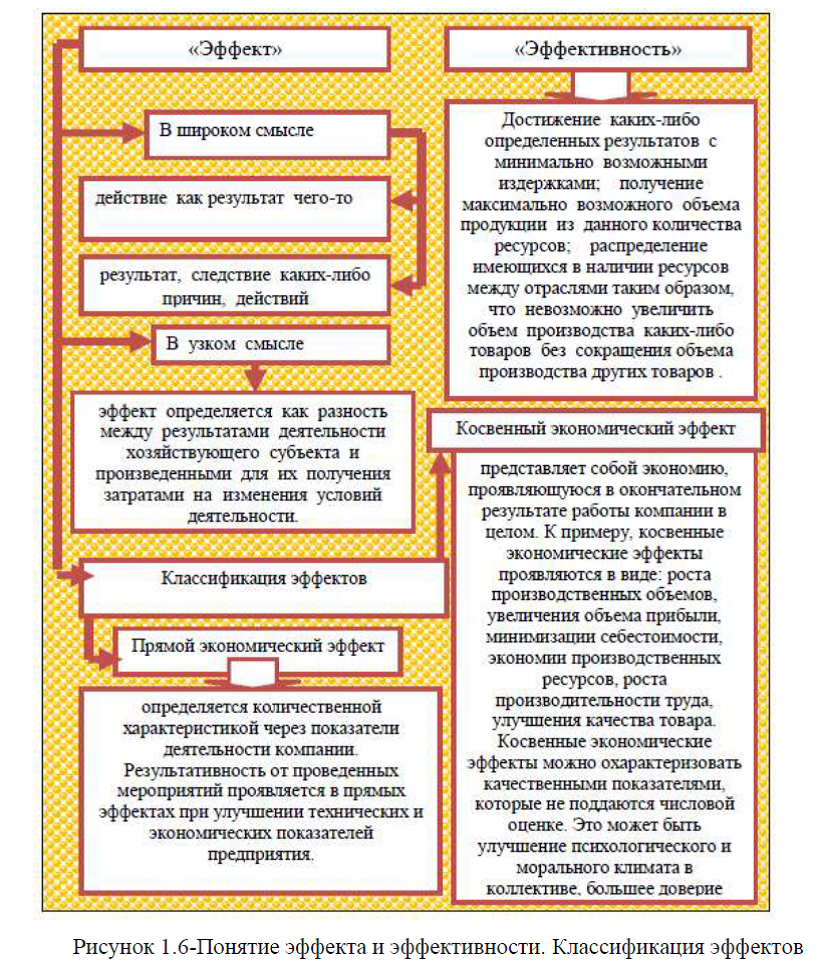

Для нефтегазовых предприятий важным условием эффективного управления затратами является внедрение системы, которая бы полностью учитывала природные, технологические и организационные особенности их деятельности. При планировании расходов на предприятиях применяются три метода: традиционный подход, планирование «от достигнутого», планирование в увязке с конечным результатом, таблица 1.4 (Приложение Б). В целом, рассмотрев все выше перечисленные методы контроля и планирования расходов, наиболее специфическими из них являются: инструменты управленческого учета; бюджетирование расходов; калькуляция и сметы расходов; анализ расходов и эффективности их использования; анализ отклонений показателей расходов; банки технико-экономических данных, технико-экономические расчеты. Отметим, что эффективность системы управления себестоимостью на предприятиях нефтегазовой промышленности характеризуется прямыми и косвенными эффектами, рисунок 1.6. Эффект контроля по некоторым видам затрат представлен в таблице 1.5. [5]

Рассмотрим кратко, данные представленные в таблице 1.5 . Эффект- экономия оплаты труда на предприятии, в целом имеет явный, прямой эффект и возможна количественная оценка, следовательно и расходы на оплату труда управленческого персонала, отчисления на социальные нужны аппарата управления, имеют возможность количественной оценки и образуют явный, прямой эффект. Эффект от снижения материальных затрат в целом по предприятию также имеет явный, прямой эффект и возможность количественной оценки. Увязав данный эффект к управленческим расходам- это могут быть затраты на ремонт основных средств управленческого назначения, покупка оборудования и канцелярских принадлежностей для офиса и другое, что также имеет возможность количественной оценки, и представляет явный, прямой эффект.

Эффекты экономии пространственных ресурсов и финансовых ресурсов –также являются явными, прямыми и имеют количественную оценку. При этом, для нефтегазовых предприятий, к расходам на пространственные ресурсы относятся затраты- на транспортировку персонала к месту работы и обратно, расходы, связанные с логистикой получения ресурсов и сбыт готовой продукции. Отметим, что под пространственными ресурсами понимается пространство, которое может быть полезно использовано предприятием, иными словами, «пустота», особенности формы объектов, которые можно применить для изменения исходной системы или повышения эффективности её эксплуатации. К пространственным ресурсам относятся: располагаемые организацией производственные и непроизводственные площади, которые определяют возможности использования некоторых видов технологического оборудования. Кроме этого, территориальное расположение предприятия также существенным образом может влиять на эффективность ее функционирования, здесь уместны расходы на все виды транспортировок. [7]

Эффект –экономия финансовых ресурсов обеспечивается за счет сокращения тех или иных видов управленческих затрат, это могут быть налоговые отчисления, не связанные с производственной основной деятельностью: транспортный налог, водный налог, налог за вредные выбросы , различные виды расходов на командировки и представительские затраты и другое.

Неявные косвенные эффекты, и сложность количественной оценки образуют следующие эффекты: повышение качества обслуживания клиентов; исключение потерь информации; повышение лояльности клиентов; снижение экономических рисков. При этом, повышение качества обслуживания клиентов может быть обеспечено за счет множества факторов, в том числе и за счет повышения уровня квалификации специалистов, в том числе и управленческого персонала, сырья и материалов, новые технологии и оборудование. Эффект -исключение потерь информации может быть достигнут за счет внедрения программного обеспечения, новейшая офисная техника и др. Эффект –повышение лояльности клиентов- это маркетинговые мероприятия, как правило, и представляют собой различные маркетинговые стратегии- скидки, бонусы, повышение лояльности.

Эффект -снижение экономических рисков может быть достигнут за счет различных видов страхования, в том числе и страхования имущества юридического лица ,в данном случае к управленческим расходам относятся- затраты на страховые отчисления. Кроме этого, страхование экономических рисков может быть обеспечено за счет внедрения программных продуктов по инвестиционному проектировании, финансовому планированию и бизнес планированию Данные программные продукты, позволяют предприятию оценивать эффективность новых проектов и снижать финансовые и инвестиционные риски. При этом, к управленческим затратам можно отнести –расходы на программное обеспечение по финансовым и инвестиционным продуктам. Таким образом, выше были рассмотрены некоторые виды и особенности эффективности в системе управления себестоимостью нефтегазовых предприятий.

Эффект -снижение экономических рисков может быть достигнут за счет различных видов страхования, в том числе и страхования имущества юридического лица ,в данном случае к управленческим расходам относятся- затраты на страховые отчисления. Кроме этого, страхование экономических рисков может быть обеспечено за счет внедрения программных продуктов по инвестиционному проектировании, финансовому планированию и бизнес планированию Данные программные продукты, позволяют предприятию оценивать эффективность новых проектов и снижать финансовые и инвестиционные риски. При этом, к управленческим затратам можно отнести –расходы на программное обеспечение по финансовым и инвестиционным продуктам. Таким образом, выше были рассмотрены некоторые виды и особенности эффективности в системе управления себестоимостью нефтегазовых предприятий.

Приложение А. Состав управленческих расходов.

[collapse]

Приложение Б. Основные методы контроля затрат. Классификация затрат по элементам. Центры возникновения затрат. Группировка затрат в процессе учета нефтегазового предприятия. Этапы функционирования нефтяной компании. Характеристика общих методов контроля расходов. Методы планирования расходов.

[collapse]

Приложение В. Методы управления затратами нефтегазовых предприятий

[collapse]

Приложение Г. Положение о финансовом отделе ПАО АНК «Башнефть»

[collapse]

Приложение Д. Учет затрат нефтяного предприятия ПАО АНК «Башнефть»

[collapse]

Приложение Ж. Коэффициент управленческих расходов

[collapse]

Диссертация на заказ без посредников