Курсовая работа на тему: Управление себестоимостью нефтяного предприятия ПАО АНК «Башнефть»

Расходы как экономическая

категория представляют собой обобщающее понятие, которое выражает важные стороны экономических явлений и процессов, отражает глубинные процессы экономического развития. Их содержание может меняться в зависимости от того, какие экономические отношения и процессы они определяют. С. Сорока выделяет пять этапов развития знаний о затратах: первый этап – отслеживание, учет и контроль расходов на хозяйственном и государственном уровнях (XXVIII – IV ст. к н. е.);

категория представляют собой обобщающее понятие, которое выражает важные стороны экономических явлений и процессов, отражает глубинные процессы экономического развития. Их содержание может меняться в зависимости от того, какие экономические отношения и процессы они определяют. С. Сорока выделяет пять этапов развития знаний о затратах: первый этап – отслеживание, учет и контроль расходов на хозяйственном и государственном уровнях (XXVIII – IV ст. к н. е.);второй этап – публичная отчетность о расходах (III – II ст. к н. е.); третий этап – осуществление попыток раскрыть содержание понятия «расходы», появление различных теорий расходов (XIV – XIX века); четвертый этап – использование математических методов в теории, исследование поведения расходов, выполнения расходов как объекта учета и контроля (ХХ ст.); пятый этап – возникновение нового направления – управление расходами (конец ХХ века – начало XXI века). [19]

На сегодняшний день нет однозначного определения категории «расходы» как среди отечественных, так и зарубежных авторов. Но не вызывает сомнений тот факт, что расходы занимают важное место в системе управления предприятием, являются важной экономической категорией, которая требует разработки новых подходов управления и точного толкования понятия. Г. Н. Клишко интерпретирует расходы как общий экономический показатель, характеризующий стоимостную оценку потребленных ресурсов (материальных, трудовых, финансовых и других) в процессе хозяйствования предприятия для достижения его целей в течение определенного периода.

По словам Трубочкиной М. И. расходы – это уменьшение экономических выгод в течение учетного периода в виде потери или амортизации активов или в виде возникновения обязательств, результатом чего является уменьшение собственного капитала, за исключением уменьшения, связанного с выплатами участникам. Рассматривая сущность затрат, необходимо четко понимать содержание категорий «затраты» и «расходы», поскольку многие ученые трактуют их как синонимы, невзирая на различия.

Врублевский Н. Д. отождествляет категории «затраты» и «расходы», поскольку в основу определения обеих категорий входит стоимостная оценка основных средств, материальных и трудовых ресурсов предприятия, потребленных в производстве. Трубочкина М. И. также считает категории «расходы» и «затраты» тождественными. По её мнению, “затраты материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении и являются затратами предприятия”.

На взгляд автора, полностью отождествлять эти категории нельзя, поскольку в отличие от расходов, затраты в момент их признания не оказывают влияния на сумму прибыли отчетного периода. Затраты определяются на основании связи между понесенными затратами и полученным по соответствующим статьям доходом. Общее понятие «затраты» характеризуют затраты конкретного предприятия на производство продукции, то есть они являются индивидуальными для каждого субъекта хозяйствования. Итак, расходы – это часть затрат, понесенных предприятием в связи с получением дохода. [21]

По словам Алексеева А. А. расходы – это уменьшение активов (денежных средств) или увеличение обязательств предприятия, относящихся к конкретному отчетному периоду. Бланк И. В. определяет затраты как выраженные в денежной форме текущие затраты трудовых, материальных, финансовых и других видов ресурсов на производство продукции.

Дерий В. Г. делает акцент на том, что затратами целесообразно называть полностью или частично использованные в процессе хозяйственно-финансовой деятельности предприятия запасы, необоротные активы, трудовые и интеллектуальные ресурсы, а также уменьшение (погашение) обязательств предприятия перед бюджетом, кредиторами и другими юридическими и физическими лицами. По мнению Осовской Г. В. расходы предприятия формируются в процессе использования ресурсов при осуществлении определенной деятельности, имеют целевую направленность. Затраты предприятия определяют как сумму уменьшения стоимости активов или уменьшение собственного капитала (убыток).

Расходы предприятия, согласно Казаку В. Г., – одна из важных категорий управленческого учета и качественной оценки деятельности предприятия. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партию, услуги и тому подобное). Затраты – это прямые и косвенные, фактические и возможные выплаты или упущенная выгода, необходимые для того, чтобы привлечь и получить ресурсы в пределах данного направления – обозначает Мельник Л. Л. [18]

Мошковская А. В. делает акцент на том, что под расходами следует понимать оценку стоимости ресурсов, которые предприятие использует в процессе осуществления своей хозяйственной деятельности. А также, расходы – это сумма потребленных на производство товаров, работ и услуг факторов производства (ресурсов). Расходы – использование только тех ресурсов, которые при определении прибыли хозяйствующего субъекта за конкретный период времени ставятся в соответствие доходам. Расходы – это совокупность переданных в денежной форме расходов предприятия, связанных с производством продукции, предоставлением услуг, выполнением работ и их реализацией. Затраты – это стоимостное выражение абсолютной величины потребленных ресурсов, необходимых для осуществления поставленной цели. Расходы – это сумма платежей домохозяйств за товары и услуги, полученные в отчетном периоде, сумма средств, направленных ими на покупку акций, сертификатов, валюты, недвижимости, на строительство, помощь родственникам и знакомым, на вклады в банковских учреждениях, на налоги (кроме подоходного) и другие взносы. Расходы – экономическая категория, которая отражает стоимость материальных, трудовых, информационных ресурсов и технологического обслуживания процесса производства при создании продукции.

По словам Ивашкевича В. И. расходы – это отток или иное использование активов и (или) возникновение кредиторской задолженности в результате отгрузки или производства товаров, оказания услуг или осуществления других операций, которые являются основой деятельности хозяйствующего субъекта. То есть, расходы представляют собой уменьшение активов или увеличение обязательств (пассивов) или сочетание того и другого в связи с производством и поставкой товаров в рамках деятельности предприятия. Группы расходов, по словам Ивашкевича В. И.: расходы на производство и реализацию продукции; расходы на оплату труда; управленческие (административные) расходы; расходы на амортизацию; прочие расходы.

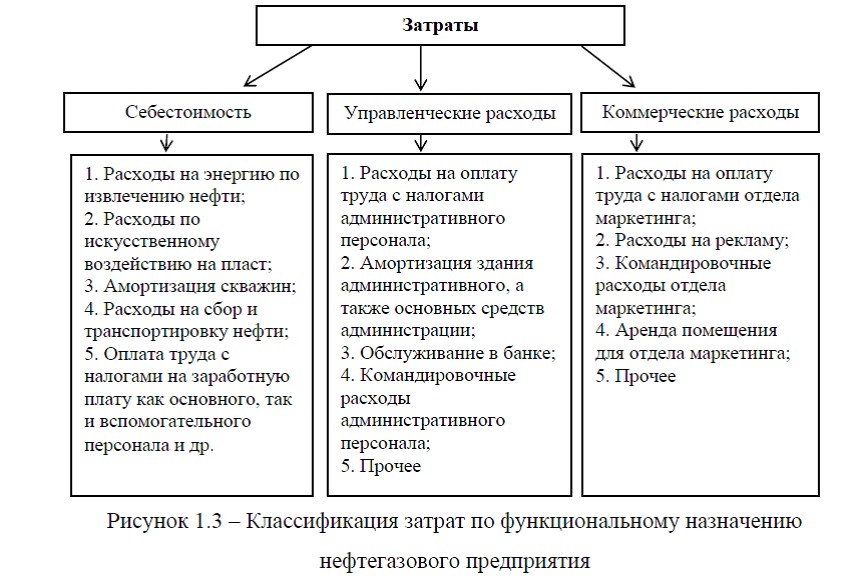

Инфраструктурные активы– это технологии, процессы, методы, корпоративная культура, философия управления, информационные технологии, т.е. все, на чем строится работа предприятия. Значимость инфраструктурных активов в том, что они позволяют предприятию функционировать более упорядочение и качественно. Управленческие расходы – это затраты, связанные с управлением предприятия в целом комплексе. Административные расходы – расходы на содержание административного, торгового и вспомогательного персонала, проезд, приобретение оборудования, коммунальные услуги и тому подобное.

Управленческие и административные расходы – это разные понятия, потому что управленческие расходы, необходимые для управления средствами организации, являются частью текущих затрат предприятия и влияют на формирование издержек производства. В бухгалтерском учете управленческие расходы отражаются по дебету общехозяйственных расходов. Они могут рассматриваться как периодические расходы, которые не связаны с производственным процессом и являются необходимыми для поддержания имущественно-финансового комплекса предприятия в отчетном периоде. В этом случае, они относятся к операционным расходам или потерям компании.

В таблице 1.1 представлен перечень мнений учёных по вопросу состава управленческих расходов (Приложение А). Сравнительный анализ показал, что все авторы в состав управленческих расходов относят: заработную плату и пособия административно-управленческого персонала; амортизацию; расходы на содержание оборудования; арендные платежи. Но есть статьи, которые не всегда относят к управленческим расходам: услуги сторонних организаций (страховых, юридических, аудиторских); налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и тому подобное). Расходы, связанные с управлением и обслуживанием организации, являются частью расходов организации по текущей деятельности, которые формируют себестоимость реализованных товаров (работ, услуг). Они не зависят от объема производства или продаж, а также от организационной структуры, деловой активности и других факторов. [10]

Для определения расходов, связанных с управлением организацией в соответствии с пунктом 10 порядка № 25 рекомендовано учитывать следующие функции управления: общее руководство; развитие и техническая подготовка производства: совершенствование конструкций, технологии, организации производства и т. д.; экономические функции: прогнозирование, планирование, анализ финансово-хозяйственной деятельности; организация оплаты труда работников; бухгалтерский учет и финансовая деятельность; техническая политика: научно-техническое развитие, стандартизация, сертификация, контроль качества, охрана труда и т. д.; управление персоналом: подбор персонала, обучение и переподготовка и т. д.; маркетинг, логистика и продажи;

управление делопроизводством, бытовые услуги и другие. Иными словами, расходы на управление включают расходы на управление (управление, бухгалтерия, отдел персонала, отдела маркетинга, юридического отдела или другого персонала), непосредственно не связанные с производственной или коммерческой деятельностью организации. [11]

Приложение А. Состав управленческих расходов.

[collapse]

Приложение Б. Основные методы контроля затрат. Классификация затрат по элементам. Центры возникновения затрат. Группировка затрат в процессе учета нефтегазового предприятия. Этапы функционирования нефтяной компании. Характеристика общих методов контроля расходов. Методы планирования расходов.

[collapse]

Приложение В. Методы управления затратами нефтегазовых предприятий

[collapse]

Приложение Г. Положение о финансовом отделе ПАО АНК «Башнефть»

[collapse]

Приложение Д. Учет затрат нефтяного предприятия ПАО АНК «Башнефть»

[collapse]

Приложение Ж. Коэффициент управленческих расходов

[collapse]

Диссертация на заказ без посредников