ВКР Автоматизация ПАО Совкомбанк (2023)

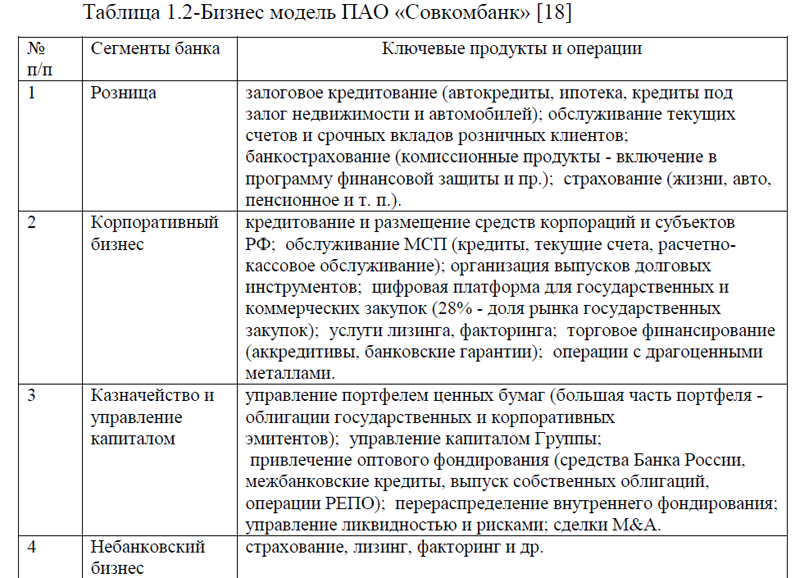

Коммерческий банк ПАО «Совкомбанк»

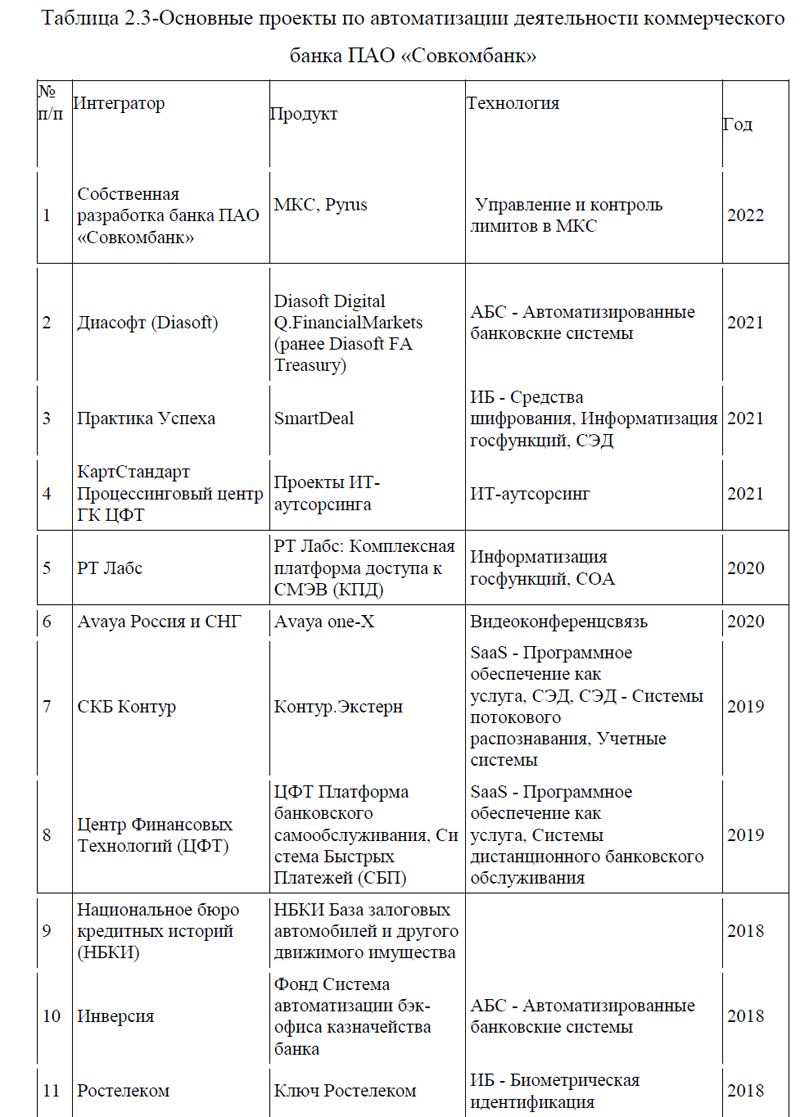

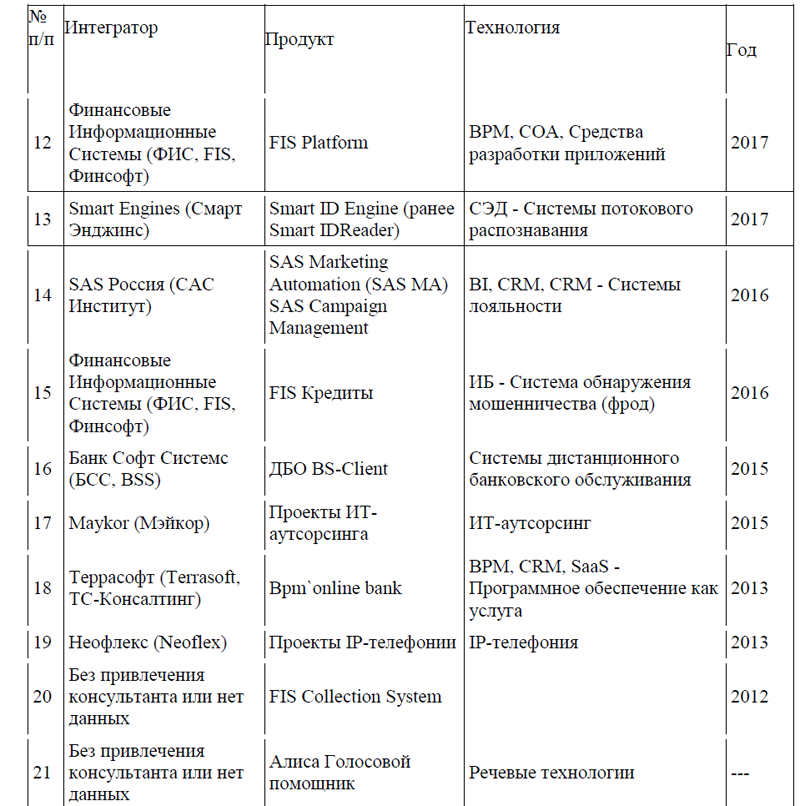

на протяжении ряда лет активно автоматизирует свою деятельность по различным направлениям, таблица 2.3. автоматизация деятельности банка осуществляется как с помощью собственных программных продуктов, так и с помощью привлечения дополнительных ИТ-компаний, работающих на рынке по автоматизации деятельности финансовых организаций. Рассмотрим сущность проектов по автоматизации деятельности коммерческого банка ПАО «Совкомбанк» за период с 2012-2022гг.

на протяжении ряда лет активно автоматизирует свою деятельность по различным направлениям, таблица 2.3. автоматизация деятельности банка осуществляется как с помощью собственных программных продуктов, так и с помощью привлечения дополнительных ИТ-компаний, работающих на рынке по автоматизации деятельности финансовых организаций. Рассмотрим сущность проектов по автоматизации деятельности коммерческого банка ПАО «Совкомбанк» за период с 2012-2022гг.Таблица 2.3-Основные проекты по автоматизации деятельности коммерческого банка ПАО «Совкомбанк»

|

№ п/п

|

Интегратор

|

Продукт |

Технология

|

Год |

| 1 | Собственная разработка банка ПАО «Совкомбанк» |

МКС, Pyrus

|

Управление и контроль лимитов в МКС | 2022 |

| 2 | Диасофт (Diasoft) |

Diasoft Digital Q.FinancialMarkets (ранее Diasoft FA Treasury) |

АБС – Автоматизированные банковские системы | 2021 |

| 3 | Практика Успеха | SmartDeal | ИБ – Средства шифрования, Информатизация госфункций, СЭД | 2021 |

| 4 | КартСтандарт Процессинговый центр ГК ЦФТ | Проекты ИТ-аутсорсинга | ИТ-аутсорсинг | 2021 |

| 5 | РТ Лабс | РТ Лабс: Комплексная платформа доступа к СМЭВ (КПД) | Информатизация госфункций, СОА | 2020 |

| 6 | Avaya Россия и СНГ | Avaya one-X | Видеоконференцсвязь | 2020 |

| 7 | СКБ Контур | Контур.Экстерн | SaaS – Программное обеспечение как услуга, СЭД, СЭД – Системы потокового распознавания, Учетные системы | 2019 |

| 8 | Центр Финансовых Технологий (ЦФТ) | ЦФТ Платформа банковского самообслуживания, Система Быстрых Платежей (СБП) | SaaS – Программное обеспечение как услуга, Системы дистанционного банковского обслуживания | 2019 |

| 9 | Национальное бюро кредитных историй (НБКИ) | НБКИ База залоговых автомобилей и другого движимого имущества | 2018 | |

| 10 | Инверсия | Фонд Система автоматизации бэк-офиса казначейства банка | АБС – Автоматизированные банковские системы | 2018 |

| 11 | Ростелеком | Ключ Ростелеком | ИБ – Биометрическая идентификация | 2018 |

| 12 | Финансовые Информационные Системы (ФИС, FIS, Финсофт) | FIS Platform | BPM, СОА, Средства разработки приложений | 2017 |

| 13 | Smart Engines (Смарт Энджинс) | Smart ID Engine (ранее Smart IDReader) | СЭД – Системы потокового распознавания | 2017 |

| 14 | SAS Россия (САС Институт) | SAS Marketing Automation (SAS MA) SAS Campaign Management | BI, CRM, CRM – Системы лояльности | 2016 |

| 15 | Финансовые Информационные Системы (ФИС, FIS, Финсофт) | FIS Кредиты | ИБ – Система обнаружения мошенничества (фрод) | 2016 |

| 16 | Банк Софт Системс (БСС, BSS) | ДБО BS-Client | Системы дистанционного банковского обслуживания | 2015 |

| 17 | Maykor (Мэйкор) | Проекты ИТ-аутсорсинга | ИТ-аутсорсинг | 2015 |

| 18 | Террасофт (Terrasoft, ТС-Консалтинг) | Bpm`online bank | BPM, CRM, SaaS – Программное обеспечение как услуга | 2013 |

| 19 | Неофлекс (Neoflex) | Проекты IP-телефонии | IP-телефония | 2013 |

| 20 | Без привлечения консультанта или нет данных | FIS Collection System | 2012 | |

| 21 | Без привлечения консультанта или нет данных | Алиса Голосовой помощник | Речевые технологии | — |

1)Автоматизация управления и контроля лимитов в МКС. В соответствии с долгосрочной стратегией развития КИБ (корпоративно-инвестиционного бизнеса), одной из главных целей ПАО «Совкомбанк» является обеспечить бизнесу надежный плацдарм из отлаженных бизнес-процессов и соответствующих им автоматизированным решениям.

В конце 2019 года руководством ПАО «Совкомбанк» была поставлена задача оптимизировать процессы управления финансированием корпоративных клиентов, минимизировать операционные и регуляторные риски, связанные с их (процессов) несовершенством. В связи с этим в 2021-2022гг. ПАО «Совкомбанк» реализовал проект по оптимизации процесса финансирования клиентов КИБ, банк кардинально пересмотрел данный процесс, а также спроектировал, разработал и внедрил автоматизированную систему для управления им.

В ходе проекта команде удалось минимизировать операционные и регуляторные риски Банка в области финансирования клиентов за счет: а)унификации процесса установления лимитов кредитного риска на клиентов Банка в целом; б) реализации end-to-end процесса финансирования клиентов КИБ на базе МКС (от установления лимита до оформления соответствующих операций), позволившей: обеспечить наследование данных, введенных в разных системах на разных этапах процесса, и их многоступенчатый контроль, что повысило достоверность выходных данных и минимизировало человеческий фактор; разграничить уровни доступа в зависимости от функциональных обязанностей каждого из участников процесса, а также минимизировать необходимость работы в основной учетной системе банка, что позволило исключить возможность финансирования сверх установленных лимитов; в)интеграции МКС с другими учетными системами Банка, в которых производится учет операций, расходующих лимит, что позволило в МКС собирать информацию о совокупной утилизации лимитов и контролировать ее; в)автоматизации контроля соблюдения лимитов, установленных на клиентов, с точки зрения их соответствия внутренним политикам Банка, а также требованиям, предъявляемым надзорными органами; создания единого источника данных, используемых для финансирования клиентов (ГСЗ и картотека клиентов), что позволило исключить возможность установки дублирующих лимитов.

Кроме того, в результате проекта удалось достичь следующих результатов: а)создать на базе МКС единый по Банку достоверный и доступный источник актуальных данных: обо всех действующих лимитах кредитного риска, и их утилизации; о нарушениях норм, установленных регулятором и внутренними политиками Банка; о сроках действия лимитов, включая сроки действия одобрений по соответствующим лимитам и сроки их мониторинга; б)улучшить возможности системы в части: ее работы с нетиповыми условиями сделок; установления лимитов на все финансовые инструменты, доступные клиентам КИБ; в)сократить стоимость одного экземпляра процесса на 25,0% в сравнении с изначальным за счет: сокращения сроков подготовки лимитной ведомости (аналитической справки о лимитах, установленных на текущий момент времени на клиента/группу клиентов, а также текущем уровне их утилизации) с 1,5 часов до 15 секунд; сокращения сроков организации кредитного комитета и формирования сопроводительной документации (повестка, протокол) 15-30 минут вместо минимальных 4 часов до реализации проекта; г)сохранить количество сотрудников, задействованных в процессе контроля лимитов, на уровне 2019 года; д)улучшить прослеживаемость и управляемость процесса; ж) вычистить и унифицировать данные в ИС Банка: карточки клиентов и ГВЗ.

В рамках проекта были доработаны следующие системы:

1)МКС – система собственной разработки, которая активно развивается в Совкомбанке внутренней командой аналитиков и разработчиков. Преимущественно на ее базе был реализован процесс финансирования клиентов КИБ и полностью автоматизирован контроль лимитов;

2)Pyrus – коммуникационная low-code платформа для управления задачами и бизнес-процессами. На базе данной платформы были настроены workflow некоторых процедур в рамках изменяемых процессов, а также созданы боты на основе RPA для автоматизации рутинных действий в рамках этих процедур.

В проекте реализовано 3 интеграционных сервиса со смежными информационными системами Банка, а именно:

А)Pyrus – для настройки передачи параметров запрашиваемых лимитов из МКС в подпроцесс по голосованию членов кредитного комитета;

Б)Лимит-Навигатором – для получения данных об инвестиционных операциях, совершаемых в рамках утвержденных лимитов;

В)Основной учетной системой Банка «Банк XXI век»– для формирования бухгалтерских проводок по операциям клиентов, а также получения информации об операциях, совершаемых в рамках утвержденных лимитов.

Таким образом, проект по оптимизации процесса финансирования клиентов КИБ позволил ПАО «Совкомбанк»: а)минимизировать операционные и регуляторные риски Банка в области финансирования корпоративных клиентов за счет: реализации end-to-end процесса финансирования клиентов КИБ (от установления лимита до проведения соответствующих операций); унификации процесса установления лимитов кредитного риска на клиентов Банка в целом; автоматизации контроля соблюдения лимитов, установленных на клиентов, с точки зрения их соответствия внутренним политикам Банка, а также требованиям, предъявляемым надзорными органами; б) сохранить количество сотрудников, задействованных в процессе контроля лимитов на уровне 2019 года; в)сократить стоимость одного экземпляра процесса финансирования клиентов КИБ на 25,0% в сравнении с изначальным ; г)улучшить управляемость процесса.

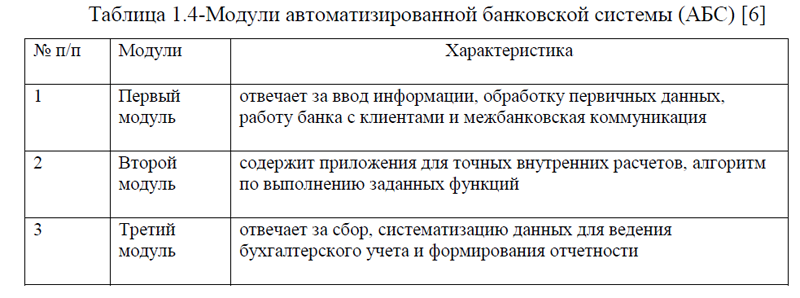

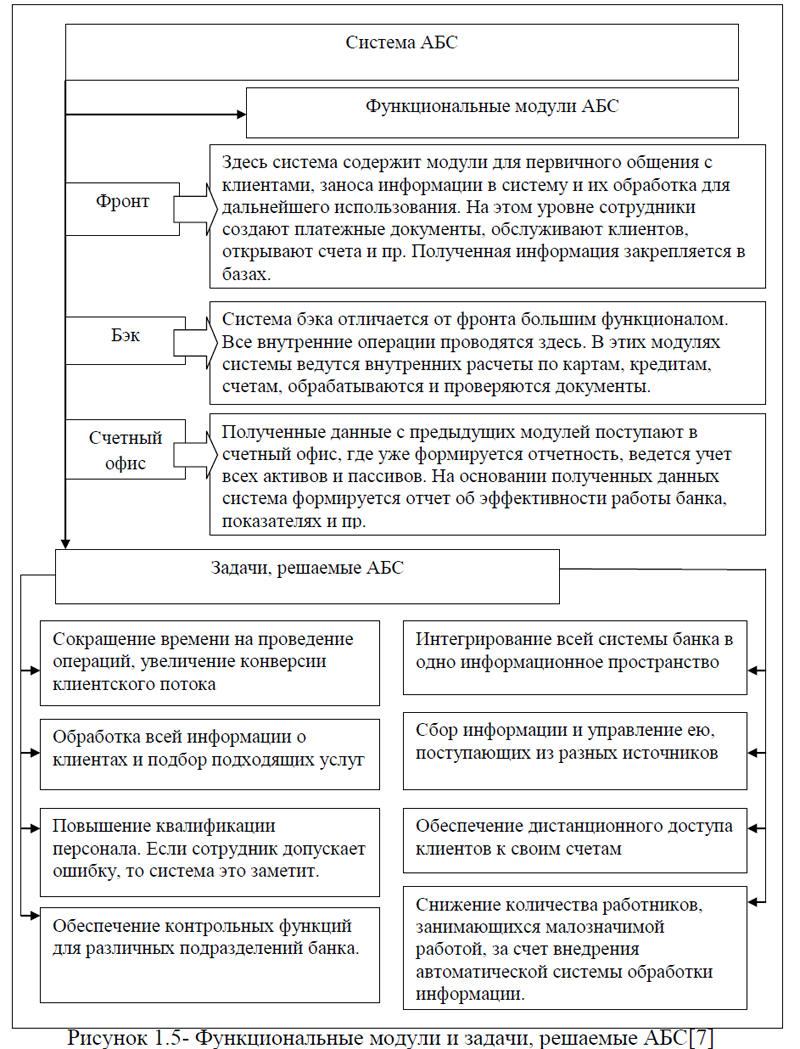

2) Автоматизация бэк-офиса казначейства банка. В соответствии со ст. 4 ФЗ «О Центральном банке Российской Федерации (Банке России)», Банк России уполномочен вводить для банков и кредитных организаций особые правила бухгалтерского учета и отчетности, отличающиеся от таких правил для предприятий. Специальный план счетов и большой объем специализированной отчетности перед Банком России делает невозможным использование в банках обычных бухгалтерских систем, не имеющих средств автоматизации получения такой отчетности. [14]

АБС банка – это аппаратно-программный комплекс, который состоит из множества компьютеров, объединенных в единый защищенный контур, где обрабатываются платежные поручения и формируются реестры платежей. Сформированные в АБС реестры поступают в АРМ КБР (автоматизированное рабочее место клиента Банка России) – специальный компьютер в банке в отдельном защищенном контуре, с которого уходят платежи в ЦБ РФ.

ПАО «Совкомбанк» для автоматизации работы банковского бэк-офиса на финансовых рынках внедрил программный комплекс компании «Инверсия». В ходе проекта внедрения в банке были установлены решения линейки продуктов системы «ФОНД»: «Фонд. Бэк-офис кредитно-депозитных и конверсионных операций» и «Фонд. Бэк-офис операций с внебиржевыми деривативами». Не считая обеспечения собственных операций Совкомбанка функционал установленных модулей принял на себя операции РосЕвроБанка, с которым было завершено объединение в ноябре 2018 года. В результате перехода на единую платформу банк получил возможность для технологического развития ИТ-структуры и расширения спектра оказываемых услуг в части осуществления операций по кредитованию, инвестиционной и казначейской деятельности. [14]

3) Автоматизация десяти направлений бизнеса. ПАО «Совкомбанк» автоматизировал десять направлений бизнеса с помощью «Диасофт». Совкомбанк и «Диасофт» реализуют масштабный многоэтапный проект – перенос функционала по работе банка на финансовых рынках на платформу развития бизнеса Digital Q.FinancialMarkets. В состав платформы входит большое количество готовых функциональных компонентов, реализованных в микросервисной архитектуре. Это позволит Совкомбанку реализовать планы значительного роста бизнеса на финансовых рынках с учетом time-to-market. В 2021году завершился первый этап сотрудничества ПАО «Совкомбанк» и компании «Диасофт. [24]

Для Совкомбанка важными условиями проекта стали обеспечение быстрого запуска новых продуктов и своевременная поддержка законодательных изменений. Платформа должна обеспечить бесперебойную обработку операций на финансовых рынках. От команды потенциального технологического партнера ожидалось наличие высокой экспертизы, позволяющей выстраивать оптимальные технологичные бизнес-процессы. Выбор был сделан в пользу компании «Диасофт», которая отвечала заявленным требованиям.

На первом из трех запланированных этапов проекта партнеры совместно автоматизировали около десяти направлений бизнеса Совкомбанка в части учета собственных операций (бэк-офисный учет). Среди них эмиссия собственных облигаций, покупка-продажа ценных бумаг на биржевом и внебиржевом рынках, расчет налога на прибыль и депозитарный учет. Также в Совкомбанке на платформе Digital Q.FinancialMarkets поддержан функционал автоматической обработки торговых операций с ценными бумагами на Санкт-Петербургской бирже, работа с Национальным расчетным депозитарием и системой Euroclear.

Результатом первого этапа проекта стало кратное сокращение времени обработки операционного дня. Также реализована быстрая адаптивность к внедренным финансовым инструментам – настройка нестандартных продуктов происходит в Совкомбанке в течение 2-3 дней, позволяя в сжатые сроки запускать новые направления бизнеса.

Внедрение платформы развития бизнеса Digital Q.FinancialMarkets позволит Совкомбанку проводить непрерывные обновления программных продуктов без остановки ведения бизнеса. Используемые ИТ-решения получат высокую производительность и линейную масштабируемость для поддержки растущего объема транзакций и обрабатываемых данных; также микросервисы гарантируют надежность ИТ-систем для бесперебойного доступа к продуктам и сервисам банка. [24]

4) Автоматизация дистанционного обслуживания.

4.1)Запуск удаленной выдачи ипотеки. 27 мая 2020 года Совкомбанк сообщил о начале выдачи ипотечные кредиты на покупку недвижимости на первичном рынке дистанционно. Весь процесс от рассмотрения ипотечной заявки до выдачи кредита проходит без посещения офиса с использованием усиленных квалифицированных электронных подписей. В мае 2020 года банк провел первую сделку в удаленном формате. Кредит был выдан на приобретение квартиры по договору долевого участия в Санкт-Петербурге (ГК Glorax Development – жилой комплекс «Английская миля»).

Процесс удаленного подписания ипотечных сделок переведен в промышленную эксплуатацию и доступен не только действующим, но и потенциальным клиентам коммерческого банка ПАО «Совкомбанк». [22]

4.2) Подключение к сервису «Цифровой профиль». 21 мая 2020 года Совкомбанк сообщил о подключении к сервису «Цифровой профиль», запущенному в промышленную эксплуатацию Министерством цифрового развития, связи и массовых коммуникаций РФ и Банком России.

Сервис позволяет гражданам дистанционно подавать заявки на получение кредитов, на сайте Совкомбанка, путем предоставления банку данных о заемщике из «цифрового профиля» с сайта Госуслуг. На первом этапе клиентам Совкомбанка будет доступна опция подачи заявок на денежные кредиты.

«Цифровой профиль»– это сервис, через который финансовые организации могут получать необходимые сведения, хранящиеся о гражданах в различных базах данных (ФНС, Росреестр, МВД, ПФР и другие). Таким образом, реализовано дистанционное взаимодействие клиентов и банков без необходимости дополнительного предоставления документов. Крайне важно, что получить такую информацию можно только с согласия клиента, которое хранится в едином реестре цифровых согласий.

Для ПАО «Совкомбанк» крайне важно быть в авангарде инноваций в сфере клиентского сервиса, которые упростят взаимоотношения банка и клиента с обеих сторон. Сервис «цифровой профиль» в этом плане является особым, так как позволяет клиентам легко подавать заявки на кредиты без посещения офиса и сбора документов, а банку получать достоверную и актуальную информацию о кредитном качестве заемщика. В перспективе этот сервис может стать ключевым драйвером повышения цифровизации банковских клиентов, и, таким образом, ландшафт и инфраструктура розничного бизнеса банков претерпят существенные изменения.

4.3)Биометрическая идентификация. Биометрическая аутентификация – процесс доказательства и проверки подлинности через предъявление пользователем своего биометрического образа и путем преобразования этого образа в соответствии с заранее определенным протоколом аутентификации. Биометрические системы аутентификации – системы аутентификации, использующие для удостоверения личности людей их биометрические данные.

Биометрические системы состоят из двух частей: аппаратных средств и специализированного программного обеспечения. Аппаратные средства включают в себя биометрические сканеры и терминалы. Они фиксируют тот или иной биометрический параметр (отпечаток пальца, радужную оболочку глаз, рисунок вен на ладони или пальце) и преобразуют полученную информацию в цифровую модель, доступную компьютеру. А программные средства эти данные обрабатывают, соотносят с базой данных и выносят решение, кто предстал перед сканером.

Для того, чтобы биометрическая система смогла в дальнейшем идентифицировать пользователя, в ней необходимо сначала зарегистрировать сведения о его идентификаторах. Коммерческие системы (в отличие от систем, применяемых силовыми и правоохранительными органами) хранят не изображения реальных идентификаторов, а их цифровые модели. Когда пользователь повторно обращается к системе, вновь формируется модель его идентификатора, и она сравнивается с моделями, уже занесенными ранее в базу данных

В 2018 году 13 ноября ПАО «Совкомбанк» совместно с компанией «Ключ Ростелеком» запустил удаленную идентификацию для новых клиентов в системе дистанционного банковского обслуживания «ЧатБанк» на базе решения Единой биометрической системы (ЕБС) «Ключ Ростелеком». [26]

Граждане по всей стране, имеющие корректный шаблон в ЕБС и полную подтвержденную запись в ЕСИА (портал «Госуслуги»), смогут стать полноправными клиентами Совкомбанка и получить доступ к функционалу интернет-банка «ЧатБанк» в течение нескольких минут. После прохождения идентификации можно будет открыть вклады и виртуальные карты для расчетов в сети Интернет.

Ранее Совкомбанк презентовал данное решение на форуме инновационных финансовых технологий Finopolis 2018 в Сочи. Совкомбанк также одним из первых финансовых учреждений оборудовал свои отделения и предложил клиентам пройти регистрацию в ЕБС с помощью записи биометрических данных.

«Ключ Ростелеком» открывает возможность любому гражданину России независимо от возраста и региона проживания воспользоваться финансовыми услугами интересующего банка. Для этого теперь не нужно ехать в соседний город или искать отделение банка – достаточно взять в руки ноутбук или мобильный телефон. Это важный шаг в развитии цифровой доступности услуг для граждан отдаленных регионов и людей с ограниченными возможностями.

5)Автоматизация управления маркетинговыми кампаниями. В 2016 году 7 июня ПАО «Совкомбанк» совместно с компанией SAS внедрила в ИТ-инфраструктуру банка системы SAS Campaign Management. [27]

Задачи проекта- процесс автоматизации целевого маркетинга начался в банке в 2010-2011гг. Тогда для работы маркетологов внедрили инструмент для настройки кампаний, с которым банк работал до перехода на SAS. Выбирая поставщика решения, специалисты банка рассмотрели несколько предложений. С командой SAS в сжатые сроки был проведен пилотный проект на реальных данных, который позволил оценить функциональность, быстродействие и гибкость системы.

В ходе проекта SAS Campaign Management интегрирована с хранилищем данных, операционным CRM, основными каналами коммуникаций – SMS, email и службой автоматического голосового информирования. С помощью SAS команда банка оптимизировала аналитические модели и настроила новые гибкие механизмы сегментации клиентской базы, распределения коммуникаций по предложениям и каналам.

В результате проекта – новая система позволила банку реализовать более сложные кампании и снизить чистую стоимость привлечения. Банк может гибко перераспределять коммуникации между каналами и управлять последовательностью контактов, более тонко сегментировать целевую аудиторию и, конечно, оптимизировать свои модели. Отклик на предложения вырос, при этом работать с решением SAS гораздо удобнее, нежели с теми средствами, которыми банк решал задачи целевого маркетинга раньше. [27]

У ПАО «Совкомбанк» нет никаких сомнений, что инвестиции по внедрению аналитического CRM от SAS окупят себя в короткие сроки. Это решение снова и снова доказывает свою эффективность. Проекты, которые банк реализует в сфере автоматизации и оптимизации целевого маркетинга показывают очень высокие результаты. И банк видит, что клиентская аналитика SAS постепенно становится отраслевым стандартом среди крупнейших российских банков.

6) Система обнаружения мошенничества (фрод). В 2016 году с целью предупреждения мошенничества при получении кредитов наличными и других видов займов ПАО «Совкомбанк» внедрил автоматизированную систему НБКИ-AFS, разработанную Национальным бюро кредитных историй. Anti-Fraud Service – современный сервис защиты кредитно-финансовой организации от любых видов мошенничества. Это межбанковская система, которая создана с учетом требований кредиторов и более чем десятилетнего опыта розничного кредитования в нашей стране. Она объединяет большое количество инструментов анализа данных и предусматривает построение четких логических цепочек, которые позволяют оперативно выявлять недобросовестных соискателей. Руководство банка отмечает, что система дает возможность выявить не только прямые, но и косвенные связи с мошенническими заявками, а это повышает точность анализа и скорость обнаружения заемщиков-правонарушителей. [28]

7)Информатизация госфункций. В 2020 году ПАО «Совкомбанк» внедрил комплексную платформу доступа от дочерней компании «РТ Лабс» «Ростелекома». «РТ Лабс», дочерняя компания «Ростелекома», разработала ряд подсистем (адаптеров), которые позволяют коммерческим организациям подключаться к инфраструктуре электронного правительства. Адаптеры являются частью комплексной платформы доступа (КПД), созданной компанией в 2018 году. «Совкомбанк» стал первым банком, который использует данное решение для работы с цифровым профилем гражданина, сообщили в «Ростелекоме» 14 августа 2020 года.

Адаптеры позволяют коммерческим организациям работать с данными граждан, полученными из государственных информационных систем. С помощью решения можно отправлять запросы в различные госорганы и в режиме одного окна получать свыше 50 видов данных из более десяти федеральных и региональных органов исполнительной власти. Техническое решение позволяет подключаться к сервисам электронного правительства (цифровому профилю, Пенсионному фонду России, МВД и другим) через Систему межведомственного электронного взаимодействия (СМЭВ).

Разработанный адаптер позволяет банку получать данные для оформления кредитной заявки напрямую из цифрового профиля клиента. Если необходимая информация уже есть у госорганов, и гражданин дал согласие на ее обработку банком, логично получать ее автоматически, а не просить клиента принести документы в отделение. Цифровой профиль и подсистемы позволит банку улучшить клиентский сервис и сделать большой шаг в цифровизации.

Благодаря данному продукту банк может получать данные из государственных информационных систем. Использование КПД «Ростелекома» позволило Совкомбанку ускорить подключение к цифровому профилю. Оперативное получение подтвержденной информации, в том числе из цифрового профиля и Единой биометрической системы, гарантирует ее актуальность и сокращает время выдачи кредита.

8) Системы потокового распознавания. В 2017году ПАО «Совкомбанк» внедрил решение компании Smart Engines для распознавания документов Smart IDReader в мобильное приложение «Мобильный кредит», предназначенное для оформления кредитов в магазинах-партнерах Банка.

С помощью приложения «Мобильный кредит» сотрудники магазинов-партнеров могут оформить кредит без печати документов и всего с одной подписью клиента на сумму до 15000,0 руб. Использование мобильных устройств вместо стационарных компьютеров позволяет сотрудникам не быть привязанными к рабочим местам и оперативно обслуживать клиентов даже в период пиковых наплывов посетителей.

Сотрудникам магазинов-партнеров больше не нужно тратить время на ручной ввод данных, используя новую версию «Мобильный кредит» для iOS и Android. Достаточно навести камеру мобильного телефона на паспорт клиента, и Smart IDReader за несколько секунд распознает необходимые данные и заполняет анкету на получение кредита.

При этом все вычисления Smart IDReader выполняет на самом мобильном телефоне в режиме реального времени. Данные не передаются через интернет на распознавание в «облако» или на внешний сервер.

Для того чтобы оформить кредиты через приложение, партнеры ПАО «Совкомбанк» заключают договор об организации системы реализации товаров и услуг (работ) физическим лицам через мобильное приложение «Мобильный кредит».

В настоящее время приложение «Мобильный кредит» с функцией распознавания паспорта РФ Smart IDReader доступно для скачивания для iOS и Android. Таким образом, Smart Engines помогает «Совкомбанку» выдавать кредиты в мобильном приложении.

9)Автоматизация контакт- центра. В 2013 году 17 декабря ПАО «Совком- банк» совместно с компанией «Неофлекс» завершили оптимизацию работы с просроченной задолженностью в банке. Компания «Неофлекс» выступила генеральным подрядчиком проекта по интеграции IP-телефонии и системы работы с просроченной задолженностью. Благодаря внедренной технологии, существенно увеличилась производительность call-центра Совкомбанка. [29]

Созданное решение позволяет автоматически осуществлять звонки по спискам должников Совкомбанка через predictive-систему. В момент установки соединения звонок переадресовывается первому свободному оператору call-центра, который обладает полной информацией о финансовых обязательствах клиента. Система позволяет настроить расписание звонков с определенной периодичностью, группировкой по сегментам клиентов, временем соединений.

Итоги проекта- решение для автоматического обзвона клиентов Совком- банка запущено в промышленную эксплуатацию и активно используется call-центром кредитного учреждения. В будущем через интеграционное решение predictive-технологию планируется подключить к системам телемаркетинга и информационного обслуживания клиентов.

На начальном этапе запуска проекта к системе телефонии от «Неофлекс» было подключено 300 операторов Новосибирского офиса ПАО «Совкомбанк». Банк ожидает значительное повышение эффективности работы сотрудников (по предварительным подсчетам, на 30-40%), что существенно для финансового бизнеса. Банк планирует снизить затраты на call-центр, информировать большее количество должников и сделать процесс обзвона клиентов менее трудоемким. [29]

10) Речевые технологии. В 2018 году виртуальный голосовой помощник по имени «Алиса», созданный компанией «Яндекс», начал сотрудничать с Совкомбанком. Сотрудники кредитного учреждения «рассказали» системе искусственного интеллекта основные сведения о карте рассрочки платежей «Халва». Теперь «Алисе» известны особенности «пластика», детали процесса и места оформления карточного продукта. «Алиса» функционирует в виде программы для смартфонов и ПК, а также в Яндекс.Браузере. Для начала разговора о карте Совкомбанка необходимо произнести: «Алиса, запусти навык «карта Халва». Если сказать просто «карта Халва», виртуальная помощница направит запрос в поисковую систему Яндекс. [8]

Итак, выше кратко была рассмотрена система автоматизации деятельности коммерческого банка ПАО «Совкомбанк». За последние десять лет банк активно внедряет различные программные проекты в свою деятельность. В настоящее время автоматизированы: бизнес процессы, деятельность контакт-центра, внедрена CRM-cистема по управлению маркетинговыми кампаниями, развитие получили речевые технологии, технологии дистанционного банковского обслуживания, автоматизирован бэк-офис казначейства банка и др.

ВКР Автоматизация банка (Приложение 1)

ВКР Автоматизация банка (ПРИЛОЖЕНИЕ 2)

ВКР Автоматизация банка (Приложение 4)

ВКР Автоматизация банка (Приложение 5)

ВКР Автоматизация банка (Приложение 6)

ВКР Автоматизация банка (Приложение 7)

ВКР на заказ без посредников, без предоплаты