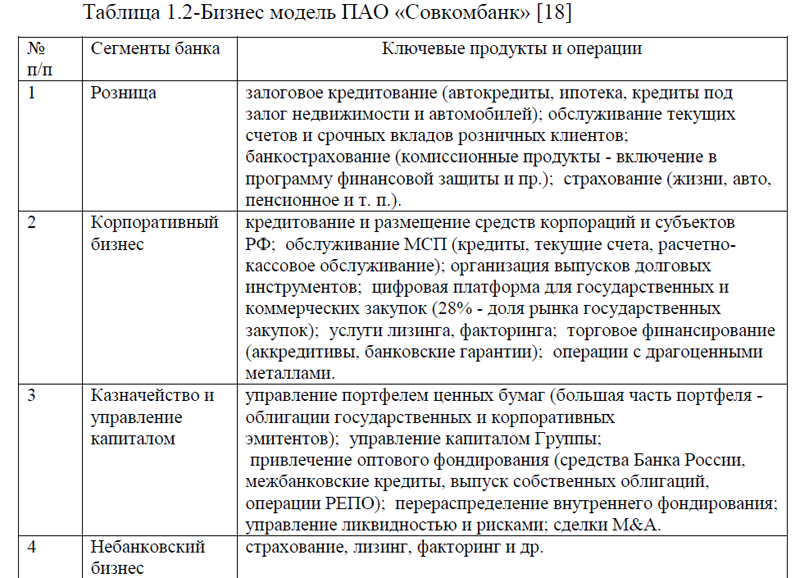

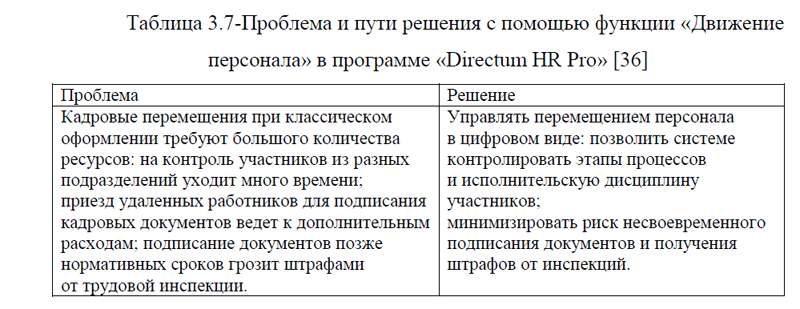

ВКР Автоматизация ПАО Совкомбанк (2023)

Автоматизированная банковская система (АБС)

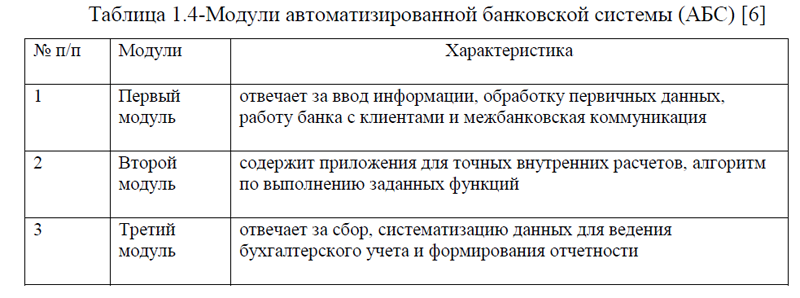

-это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули, таблица 1.4.

-это комплекс систем технического программного обеспечения, разработанный для автоматизации различных процессов и проведения операций. Архитектура АБС достаточно сложна и функциональна. Для удобства она разделена на модули, таблица 1.4.Таблица 1.4-Модули автоматизированной банковской системы (АБС) [6]

| № п/п | Модули | Характеристика |

| 1 | Первый модуль | отвечает за ввод информации, обработку первичных данных, работу банка с клиентами и межбанковская коммуникация |

| 2 | Второй модуль | содержит приложения для точных внутренних расчетов, алгоритм по выполнению заданных функций |

| 3 | Третий модуль | отвечает за сбор, систематизацию данных для ведения бухгалтерского учета и формирования отчетности |

Перед АБС стоит сложная задача по решению большого спектра вопросов  по функционированию банка. АБС должна легко интегрироваться, иметь модули для расширения своей функциональности, создавать единство документооборота, обрабатывать данные пакетным способом, быть безопасной и иметь несколько степеней защиты.

по функционированию банка. АБС должна легко интегрироваться, иметь модули для расширения своей функциональности, создавать единство документооборота, обрабатывать данные пакетным способом, быть безопасной и иметь несколько степеней защиты.

Используя АБС, банки сокращают свои операционные издержки, увеличивают скорость обслуживания клиентов и проведения операций. Благодаря АБС формируется единое информационное пространство, за счет чего эффективность и продуктивность работы улучшается. Все дистанционные каналы обслуживания, единая база данных, контроль за финансовыми потоками, формирование стандартизированой отчетности могут функционировать в рамках АБС. Система ведет операцию от создания лицевого счета до формирования проводок и отражения их на балансе банка. Все это проводится в считанные секунды.

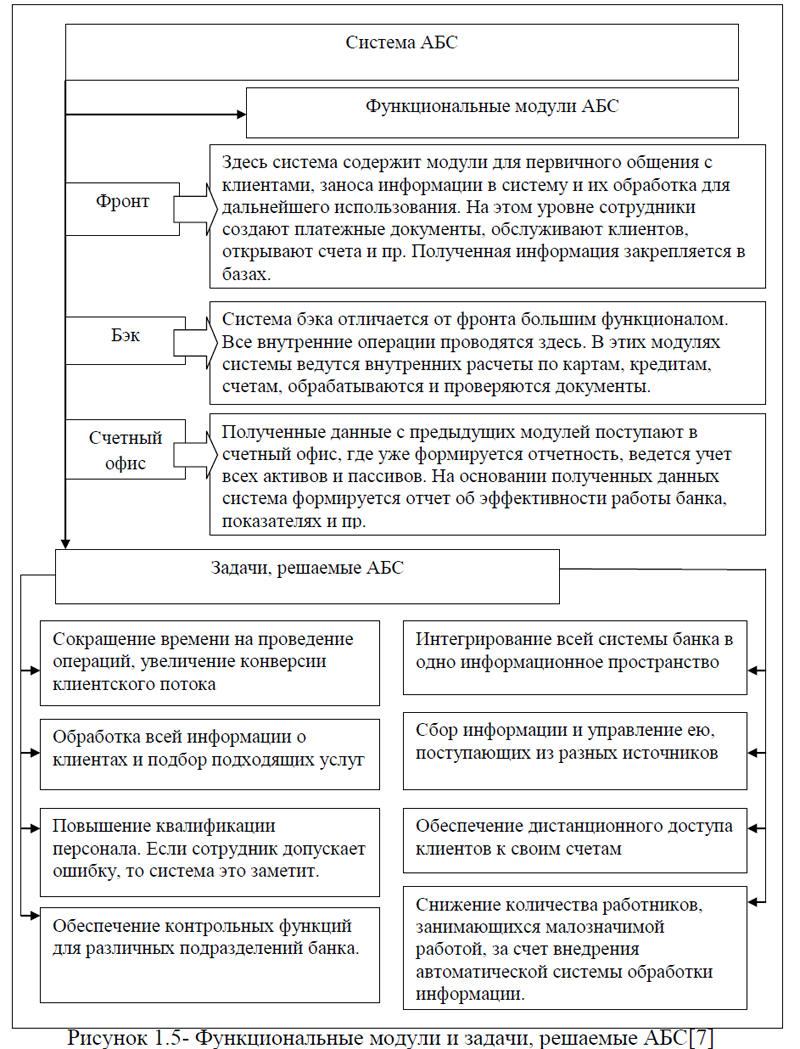

Система АБС состоит из модулей, что позволяет разделять всю работу по функционалу. Стандартная схема, встречающаяся чаще всего, выглядит так: фронт, бэк, счетный офис, рисунок 1.5.

Многомодульная система необходима для банка, поскольку совершать все операции в рамках одного модуля технически невозможно. Все системы должны бесперебойно взаимодействовать друг с другом. Занесенная информация не дублируется и ее можно использовать при любой операции. Например, клиент хочет карту. Сотрудник заводит данные в систему, идентифицирует клиента. Если клиент захочет взять кредит, то имеющиеся данные уже подтягиваются в заявку и сотруднику не нужно заводить их заново.

При наличии сбоя в каком-то модуле, данные не теряются. Модуль можно починить без ущерба для работы остальных составляющих. Все устаревшие компоненты можно менять без остановки всей системы. Поскольку проверка информации идет на нескольких уровнях, то это минимизирует мошеннические действия. АБС позволяет оперативно управлять несколькими процессами, собирать нужную информацию в режиме онлайн.

При использовании систем автоматизации решаются самые разно- образные задачи, рисунок 1.5. Основной задачей процесса автоматизации банковских систем является обеспечение обработки объемных потоков информации. Значительное число задач, возникающих в процессе деятельности банка, можно решить с помощью автоматизации, вследствие чего она быстро развивается. Более того, банки имеют достаточные возможности и финансовые средства для того, что бы приобретать, внедрять и использовать новейшую технику и технологии.

Автоматизация работы банка устанавливает единый стандарт и порядок оформления документов на оказание финансовых услуг. Благодаря такому информационному решению обслуживание упрощается и ускоряется, что сказывается положительно на лояльности к банку со стороны клиентов. Кроме того, выстраивается быстрая и надёжная работа банка. Менеджменту и руководству банка становится проще создавать новые и развивать удачные продукты и услуги. Время, сэкономленное на автоматизированных процессах, можно инвестировать в улучшение сервиса обслуживания или продвижения бренда и ключевых услуг.

Автоматизация бизнес-процессов – это процесс передачи части функций сотрудников специальным цифровым системам. К примеру, компания может работать с входящими заявками вручную и вести бухгалтерию на счётах. Но можно подключить специальную информационную или CRM-систему или внедрить онлайн-сервис для бухучёта. Такие программы сами обрабатывают входящие заявки, показывают актуальные данные по оплатам и направляют отчёты в налоговую службу.

Системы автоматизации помогают персоналу выполнять повседневные задачи быстро и эффективно. Под каждый вид управленческого процесса можно подобрать вариант автоматизации.

Банковский сектор, как и остальные отрасли бизнеса, успешно автоматизируется. Банкам необходима автоматизация для: увеличения скорости обработки данных; контроль за всеми отделениями и филиалами; создание банковских продуктов, подходящих для клиентов из разных регионов; высокая скорость принятия решений в вопросах выдачи кредитов; прозрачное управление кредитной историей и портфелем; предотвращение попыток мошенничества со стороны клиентов и сотрудников банка. [34]

Внедрение системы автоматизации возможно почти во все процессы предприятий любого масштаба. Основные процессы, которые необходимо автоматизировать финансовой организации являются: управление сделками; запуск email-рассылки или SMS-оповещений клиентам; ведение документооборота; бухучёт; автоплатежи контрагентам и партнёрам и другие.

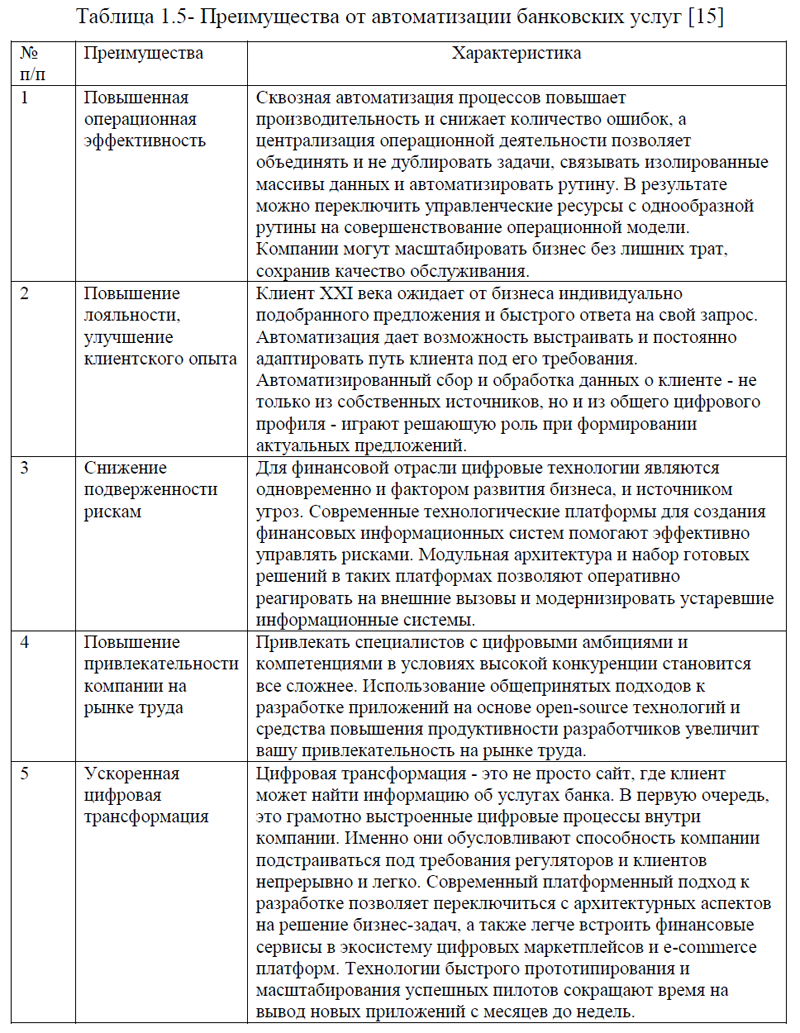

Автоматизация оказывает положительное влияние на сферу финансов и банковских услуг. С правильно подобранной технологической платформой и выстроенными процессами, финансовый бизнес легко получит такие преимущества как: повышенная операционная эффективность, повышение лояльности, улучшение клиентского опыта, снижение подверженности рискам, повышение привлекательности компании на рынке труда, ускоренная цифровая трансформация, таблица 1.5.

Таблица 1.5- Преимущества от автоматизации банковских услуг [15]

| № п/п | Преимущества | Характеристика |

| 1 |

Повышенная операционная эффективность

|

Сквозная автоматизация процессов повышает производительность и снижает количество ошибок, а централизация операционной деятельности позволяет объединять и не дублировать задачи, связывать изолированные массивы данных и автоматизировать рутину. В результате можно переключить управленческие ресурсы с однообразной рутины на совершенствование операционной модели. Компании могут масштабировать бизнес без лишних трат, сохранив качество обслуживания. |

| 2 |

Повышение лояльности, улучшение клиентского опыта

|

Клиент XXI века ожидает от бизнеса индивидуально подобранного предложения и быстрого ответа на свой запрос. Автоматизация дает возможность выстраивать и постоянно адаптировать путь клиента под его требования. Автоматизированный сбор и обработка данных о клиенте – не только из собственных источников, но и из общего цифрового профиля – играют решающую роль при формировании актуальных предложений. |

| 3 |

Снижение подверженности рискам

|

Для финансовой отрасли цифровые технологии являются одновременно и фактором развития бизнеса, и источником угроз. Современные технологические платформы для создания финансовых информационных систем помогают эффективно управлять рисками. Модульная архитектура и набор готовых решений в таких платформах позволяют оперативно реагировать на внешние вызовы и модернизировать устаревшие информационные системы. |

| 4 |

Повышение привлекательности компании на рынке труда

|

Привлекать специалистов с цифровыми амбициями и компетенциями в условиях высокой конкуренции становится все сложнее. Использование общепринятых подходов к разработке приложений на основе open-source технологий и средства повышения продуктивности разработчиков увеличит вашу привлекательность на рынке труда. |

| 5 |

Ускоренная цифровая трансформация

|

Цифровая трансформация – это не просто сайт, где клиент может найти информацию об услугах банка. В первую очередь, это грамотно выстроенные цифровые процессы внутри компании. Именно они обусловливают способность компании подстраиваться под требования регуляторов и клиентов непрерывно и легко. Современный платформенный подход к разработке позволяет переключиться с архитектурных аспектов на решение бизнес-задач, а также легче встроить финансовые сервисы в экосистему цифровых маркетплейсов и e-commerce платформ. Технологии быстрого прототипирования и масштабирования успешных пилотов сокращают время на вывод новых приложений с месяцев до недель. |

Чтобы добиться всех этих преимуществ, важно четкое понимание того, что важно клиенту, как эффективнее распределять задачи между сотрудниками и выстраивать цельный, непрерывный цикл работы бизнеса: от поступления запроса клиента до получения клиентом нужной услуги. Выбор технологической платформы для автоматизации играет здесь далеко не последнюю роль. Важно, чтобы платформу было легко освоить и чтобы ее стоимость не увеличила расходы компании.

Банк или финансовая организация могут применять на практике существующие программные продукты для автоматизации, однако, в некоторых случаях целесообразна разработка собственного программного обеспечения (ПО).

Рассмотрим когда банку нужна разработка своего ПО. Все программные продукты позволяют выполнять минимально необходимый для универсального банка набор операций. Однако каждый из программных комплексов, имеющихся на рынке, обладает рядом особенностей, из-за которых оно может не полностью отвечать нуждам конкретного банка. Разработка собственного ПО для банка станет целесообразной, если: 1) у банка собственные уникальные процессы, отличающиеся от стандартных; 2) масштаб банка крупный, и необходима программа с высоконагруженной архитектурой; 3) подходящее готовое решение ушло с рынка РФ и нет аналога, полностью отвечающего требованиям и задачам, чтобы осуществить переход на российское программное обеспечение.

Если банку необходимо создание CRM, ERP или АБС, это относится к сложной разработке и позволяет улучшить рабочие процессы внутри отделов. Решения мобильной и веб-разработки – это мобильные приложения, веб-сервисы и веб-приложения для клиентов банка. С их помощью можно увеличить поток клиентов.

Преимущества, которые банк может получить в результате создания индивидуального решения(ПО), напрямую связаны с изначальными потребностями:

1)Разработанная программа может учесть все уникальные требования и цели банка, включая даже нестандартные.

2)Возможность обработки данных с любой нагрузкой. При небольшой и нерегулярной нагрузке отличным решением может стать облачная система. При постоянной высокой нагрузке подойдет решение с высоконагруженной архитектурой, об этом уже сказали ранее.

3)Создание мобильного или веб-приложения или сервиса позволяет значительно ускорить обработку заявок и операций в работе с клиентами.

4)Как следствие пункта 3 – возможность сэкономить на зарплатах сотрудникам за счет автоматизации процессов и меньшего количества необходимых специалистов.

5)Увеличить прибыль за счет большего количества обрабатываемых клиентских заявок. Это также следствие пункта 3.

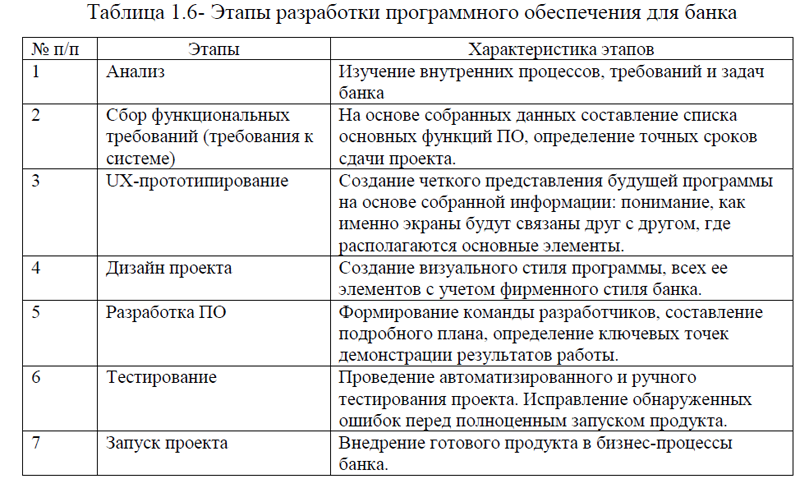

Разработка собственного программного обеспечения для банка включает в себя следующие этапы: анализ, сбор функциональных требований (требования к системе), UX-прототипирование, дизайн проекта, разработка ПО, тестирование, запуск проекта, таблица 1.6. [20]

Таблица 1.6- Этапы разработки программного обеспечения для банка

| № п/п | Этапы | Характеристика этапов |

| 1 |

Анализ

|

Изучение внутренних процессов, требований и задач банка |

| 2 | Сбор функциональных требований (требования к системе) | На основе собранных данных составление списка основных функций ПО, определение точных сроков сдачи проекта. |

| 3 |

UX-прототипирование

|

Создание четкого представления будущей программы на основе собранной информации: понимание, как именно экраны будут связаны друг с другом, где располагаются основные элементы. |

| 4 |

Дизайн проекта

|

Создание визуального стиля программы, всех ее элементов с учетом фирменного стиля банка. |

| 5 |

Разработка ПО

|

Формирование команды разработчиков, составление подробного плана, определение ключевых точек демонстрации результатов работы. |

| 6 |

Тестирование

|

Проведение автоматизированного и ручного тестирования проекта. Исправление обнаруженных ошибок перед полноценным запуском продукта. |

| 7 |

Запуск проекта

|

Внедрение готового продукта в бизнес-процессы банка. |

Итак, выше было рассмотрено понятие автоматизации банковской организации, ее задачи, преимущества и этапы разработки собственного ПО. В последние годы уровень автоматизации российских банков начал набирать обороты. По данным исследования компании «ЛАНИТ – Би Пи Эм» на вопрос: как реализуются проекты по автоматизации бизнес-процессов в 2021 году, 30,0% опрошенных планируют нарастить существующие темпы и подтверждают тренд на гиперавтоматизацию. При этом крупные банки продолжают работу над проектами по автоматизации, действуя в рамках согласованной стратегии. Респонденты из банков среднего размера отметили, что сократили число проектов, в основном, в пользу обеспечения кибербезопасности, непрерывности бизнеса и развития дистанционных каналов предоставления услуг. [31]

Большинство опрошенных (68,0%) считают, что темпы автоматизации российских банков сохранятся, 2,0% считают, что они ускорятся и 30,0% опрошенных придерживаются мнения о снижении темпов автоматизации банковского сектора, рисунок 1.6. [31]

По сравнению с предыдущими тремя годами, в 2021 году бюджеты на автоматизацию увеличились у 44,0% опрошенных. Более чем у половины опрошенных (в основном, крупных банков) расходы на автоматизацию в 2021 году превысили 500 млн. руб., рисунок 1.7. [31]

Рассмотрим основные причины запуска проектов по автоматизации бизнес-процессов. Запуская новые проекты, банки вынуждены в первую очередь реагировать на требования рынка. Основной драйвер – растущие ожидания клиентов относительно качества и способа доставки сервисов (88,0%). Более трети респондентов отмечают необходимость предоставлять 100% банковских услуг онлайн, а также быстро выводить на рынок новые продукты в условиях ужесточающейся конкуренции. Все это требует максимально быстрого time-to-market при разработке новых цифровых продуктов.

Опишим, какие ресурсы используют банки в проектах по автоматизации. Для успешной реализации проектов важно найти опытную ИТ-команду, которая станет надежным партнером в цифровой трансформации. При взаимодействии с внешним поставщиком ИТ-услуг более 80,0% опрошенных банков рассчитывают, прежде всего на высокий уровень его технологической экспертизы. Более половины опрошенных банков сочетают при реализации проектов как внутреннюю разработку, так и услуги внешних поставщиков. 18,0% стремятся использовать преимущественно инсорсинг, и 16,0% – аутсорсинг.

Приоритетные технологии- с учетом огромного количества накопленных данных и тренда на их использование для повышения качества и скорости принимаемых решений приоритетом для банков становятся технологии BigData и решения на базе AI, ML. Также в топ входят процессные техно- логии RPA, BPMS/iBPM, Process Mining, являющиеся базой для создания необходимого уровня автоматизации сквозных бизнес-процессов для более эффективной работы и ускоренного вывода новых продуктов на рынок. [31]

Таким образом, опрос представителей 50 российских банков из списка Топ-100 позволил определить приоритетные для участников отрасли технологии и продукты, объем инвестиций в ИТ-проекты, а также цели по цифровизации на ближайший год:

1)30,0% опрошенных планируют нарастить существующие темпы и подтверждают тренд на гиперавтоматизацию. При этом крупные банки продолжают работу над проектами по автоматизации, действуя в рамках согласованной стратегии.

2)Респонденты из банков среднего размера отметили, что сократили число проектов, в основном, в пользу обеспечения кибербезопасности, непрерывности бизнеса и развития дистанционных каналов предоставления услуг.

3)По сравнению с предыдущими тремя годами, в 2021 году бюджеты на автоматизацию увеличились у 44,0% опрошенных. Более чем у половины опрошенных (в основном, крупных банков) расходы на автоматизацию в 2021 году превысили 500 млн. рублей.

4)Запуская новые проекты, банки вынуждены в первую очередь реагировать на требования рынка. Основной драйвер – растущие ожидания клиентов относительно качества и способа доставки сервисов (88,0%). Более трети респондентов отмечают необходимость предоставлять 100,0% банков- ских услуг онлайн.

5)С учетом большого количества накопленных данных и тренда на их использование для повышения качества и скорости принимаемых решений приоритетом для банков становятся технологии BigData и решения на базе AI, ML.

6)В топ технологий также входят процессные технологии RPA, BPMS/iBPM, Process Mining, являющиеся базой для создания необходимого уровня автоматизации сквозных бизнес-процессов для более эффективной работы и ускоренного вывода новых продуктов на рынок. [31]

Для того, чтобы более подробно рассмотреть программные средства автоматизации банка и их функции, перейдем к следующему параграфу исследования.

ВКР Автоматизация банка (Приложение 1)

ВКР Автоматизация банка (ПРИЛОЖЕНИЕ 2)

ВКР Автоматизация банка (Приложение 4)

ВКР Автоматизация банка (Приложение 5)

ВКР Автоматизация банка (Приложение 6)

ВКР Автоматизация банка (Приложение 7)

ВКР на заказ без посредников, без предоплаты