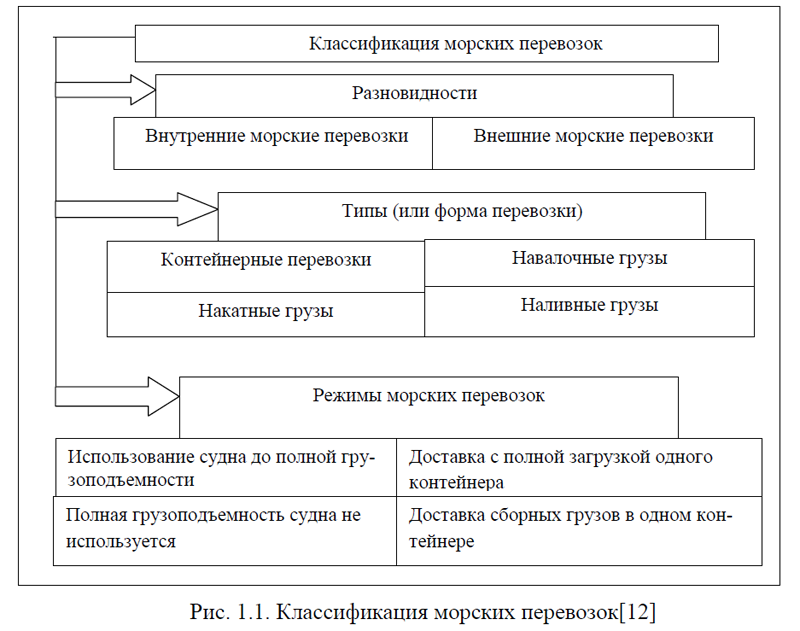

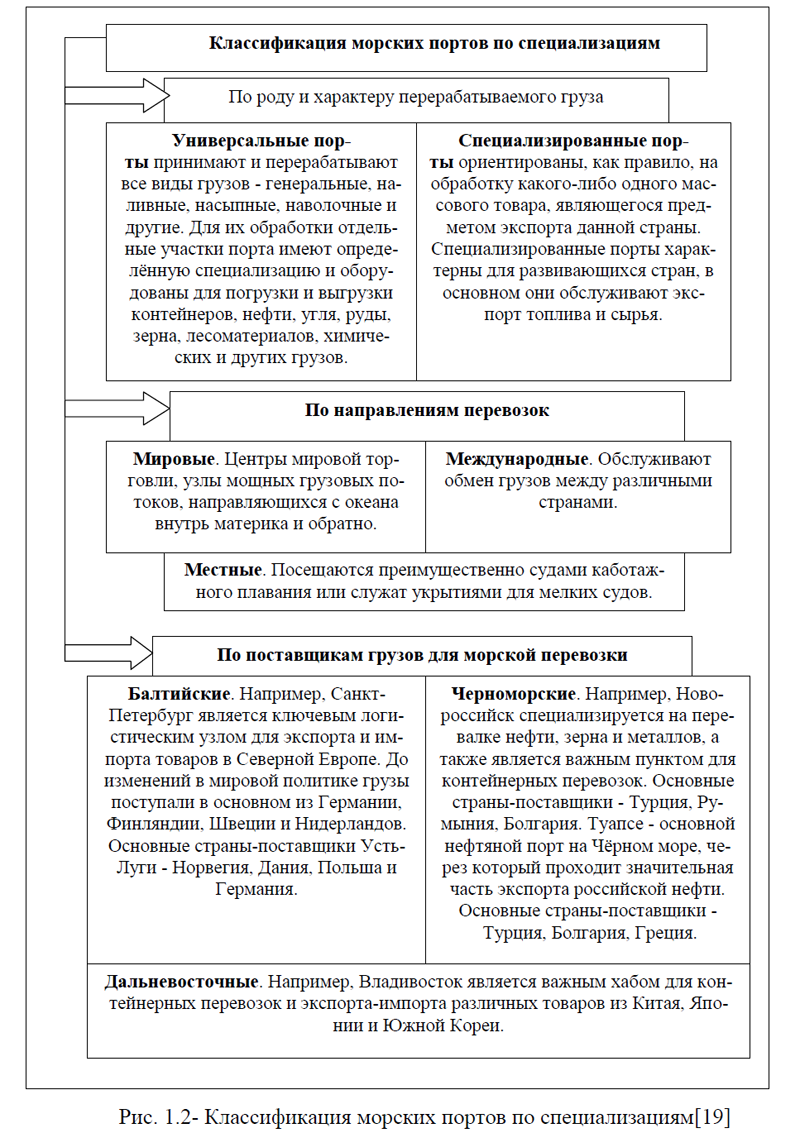

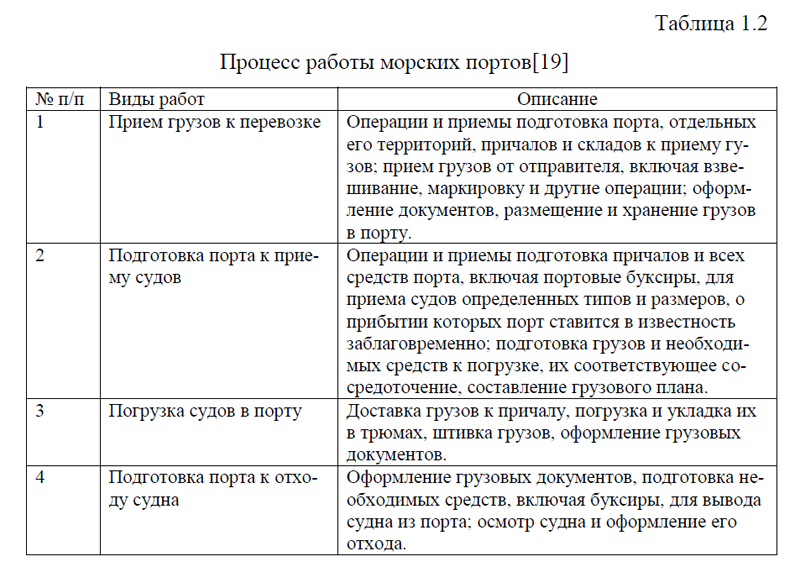

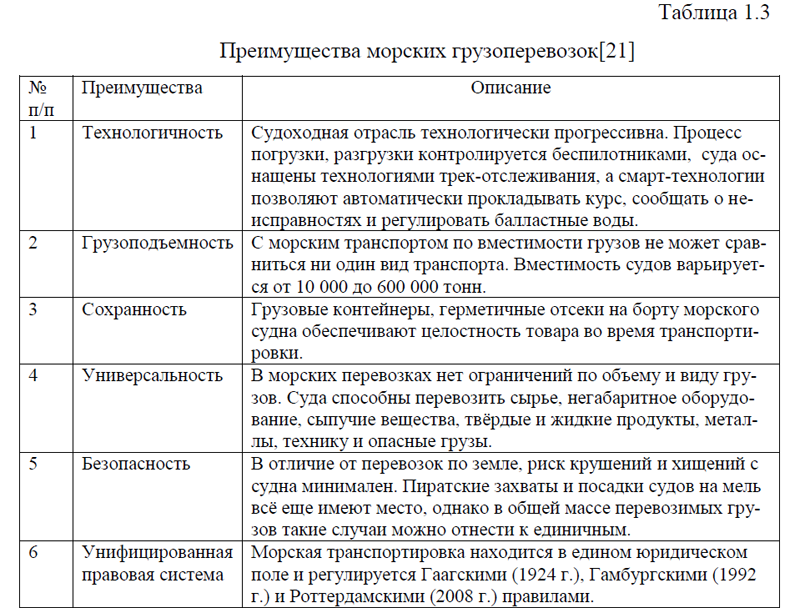

ВКР: Разработка предложений по организации грузовых перевозок морским транспортом в России

[collapse]

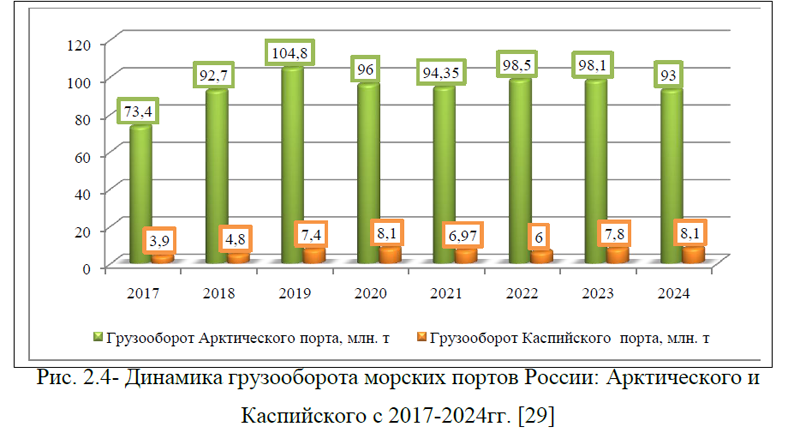

В настоящее время в России функционирует 67 морских и 117 речных портов. Морские порты являются объектами естественной монополии, их деятельность находится под контролем государства, здесь осуществляется государственный пограничный и таможенный контроль. Через морские порты России осуществляется до 60,0% всех внешнеторговых операций. Их главная роль – способствовать стабильности экспортно-импортных грузопотоков, а также осуществлять большой и малый каботаж между внутренними территориями. Стратегическое значение речных портов важно для экономики отдельных регионов страны, и в период навигации экономика перевозок товаропотоков речным видом транспорта является самой эффективной с точки зрения снижения издержек предприятий на логистику. Стоит отметить, что игнорирование проблем организации грузовых перевозок морским транспортом в России может негативно сказаться на развитии отрасли. При этом, наиболее важными факторами и причинами слабого развития отрасли грузовых перевозок морским транспортом на сегодняшний день являются: 1)санкции; уменьшение объемов торговли и необходимость изменения логистических маршрутов; 2)изношенность грузового флота, недостаток собственного современного транспорта крупного тоннажа; 3)инфраструктура портов (включая порты территорий, вошедших в состав РФ, то есть, портов Мариуполя, Бердянска); 4)госрегулирование стоимости портовых услуг; 5)экологические проблемы морского транспорта. Рассмотрим подробнее.

1)Санкции. Морская логистика особенно уязвима перед санкциями. Введение запретов на заход в порты или использование воздушного пространства для стран под санкциями создает значительные трудности для транспортных компаний. Многие судоходные компании вынуждены корректировать свои маршруты, чтобы обходить регионы с ограничениями, что увеличивает время в пути и затраты на топливо.

Кроме того, страховые компании могут отказываться страховать грузы, следующие через зоны санкций, что увеличивает риски для логистических операторов и владельцев грузов. Такие ограничения особенно ощутимы в судоходной отрасли и при авиационных грузоперевозках.

Действительно, в начале 2022 года объем международных водных перевозок упал практически в два раза. Но уже к осени сокращение товарооборота оценивали в 30,0%, на данный момент цифры улучшились. Большое влияние на повышение товарооборота оказала разработка новых логистических маршрутов, а также увеличение экспорта российской нефти в Индию и в целом сотрудничество с Нью-Дели. Плюсом являлась – переориентация маршрутов на Турцию и более интенсивный обмен грузами с Китаем, через порты Дальнего Востока.

Негативное влияние санкций на морские перевозки (удорожание фрахта, увеличение сроков доставки), запрет на ввоз товаров из ЕС заставило операторов рассмотреть другие маршруты, перенаправив часть грузов на Севморпуть(СМП). В условиях санкций, нарушения логистических цепочек стала возрастать роль развития северной морской трассы. Поскольку российский СМП открывает прямой выход к странам Азии, Африки, Персидского залива, с которыми Россия усиливает торговые связи. Севморпуть уже снизил влияние санкционных ограничений на нефтяной экспорт в восточном направлении. После открытия круглогодичной навигации, первые танкеры, груженые нефтью отправились и из балтийского Приморска, Усть-Луги через Северное море, Арктику в Китай.

Кроме сокращения времени в пути, если сравнивать с обходом Европы через Суэцкий канал, и связанной с этим экономией топлива, большая часть транспортного коридора проходит по территориальным водам РФ, что позволяет: уменьшить количество или обойтись без захода в иностранные порты; нивелировать риски, возникающие при контроле перевозок – проверки, задержки грузов, арест судна; исключить для компаний перевозчиков и грузоотправителей проблемы со страховкой; снизить цену фрахта судов.

Если не брать в расчет санкции, за счет увеличения объемов торгового оборота между странами, обходные маршруты удлиняются по естественным причинам, из-за роста нагрузки на водные магистрали, ограничений по габаритам, осадке судов. В случае с СМП ограничивающих факторов нет. Теперь Севморпуть, в текущих нестабильных геополитических условиях, остается самым безопасным маршрутом, даже при условии непредсказуемого климата, сложной навигации и необходимости ледокольных проводок.

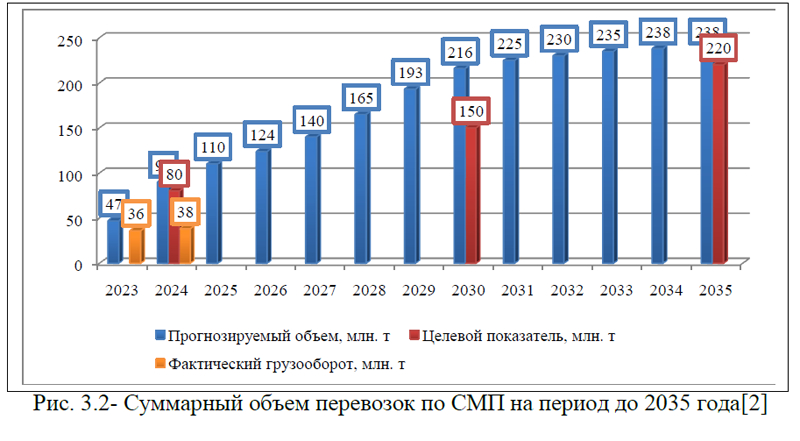

Об этом говорит и рост объема транзитных международных грузоперевозок – 3 млн. тонн к концу 2024 года, против 2 млн. тонн в 2023 году. Общий объем доставленных по Севморпути грузов составил 38 млн. тонн. К 2030 году, даже при негативных сценариях, Росатом прогнозирует годовой объем грузопотока в 100 млн. тонн. Третья часть которых придется на транзит. Сейчас ведется работа по номенклатурным спискам товаров, которые могут транспортироваться в суровых условиях при низких температурах для планирования логистики, загрузки, количества рейсов по Севморпути.

Чтобы Севморпуть стал международным транспортным коридором, экономически привлекательным для иностранных партнеров, необходимо модернизировать инфраструктуру: порты; железнодорожные подъезды; терминалы; перевалочные комплексы. А также организацию безопасности, введение в эксплуатацию систем мониторинга, научные картографические, гидрометеорологические исследования. И все это, с минимизацией рисков для арктической экосистемы. На эти цели из федерального бюджета будет выделено больше 18 млрд. рублей. Требует внимания и портовая инфраструктура крупных рек, как стратегического маршрута для каботажной навигации, доставки необходимых товаров в рамках Северного завоза и обеспечения оборудованием, вывоза угля, леса и углеводородов с перерабатывающих предприятий. На реконструкцию и строительство новых объектов Правительство выделит порядка 30 млрд. рублей[24].

2) Изношенность грузового флота и недостаток судов.

Изношенность грузового флота и недостаток судов -это актуальные проблемы водного грузового транспорта в России. Возраст большинства судов превышает нормативный срок службы, а темпы выбытия грузового флота опережают ввод новых судов в 20 раз. Участники рынка считают, что спасти отрасль под силу только государству, но действующих госпрограмм пока недостаточно, чтобы полностью загрузить судоверфи.

На самом деле это давняя проблема, о которой рассуждали еще в 2018 году. Иронично, но именно СВО дала толчок для изменений в этой сфере. Так, до февраля 2022 года РФ была зависима от крупных европейских перевозчиков, в первую очередь, от Moller-Maersk и Yang Ming. После ухода компаний с рынка специалисты определили недостаток в около 200 сухогрузов и такого же количества танкеров. Более того, существующие суда достаточно изношены, что увеличивает потребность в новых[22].

По данным обзора Государственной транспортной лизинговой компании (ГТЛК), темпы списания судов в морском флоте России почти в два раза превосходят скорость строительства новых. Особенно сложная ситуация с речными судами: скорость их строительства отстаёт от выбытия в 4,5 раза. Некоторые причины проблем: а) высокая капиталоёмкость судостроения; проекты невозможно реализовать без привлечения заёмных средств; б) высокая стоимость кредитных ресурсов для судоходных компаний; в) длительные сроки окупаемости судов (грузовой флот – 12 лет, пассажирский – более 25 лет).

До 2022 года потери удавалось компенсировать за счёт фрахта ино-странных судов, но из-за санкций эти возможности сильно ограничены. По прогнозам ФАНУ «Востокгосплан», к 2030 году более 90,0% грузового флота должно быть списано ввиду его неудовлетворительного технического состояния. Частично проблему потребности в новых судах решают азиатские партнеры РФ, но и отечественные конструкторские бюро, судостроительные заводы не сидят без дела. Уже спущен на воду ледокол «Якутия», наливной танкер, в 2025 году будет выпущено 4 универсальных сухогруза-контейнеровоза. Да, это не 400 кораблей, но все начинается с малого. Также отмечается, что в период до 2030 года России необходимо построить 1,4 тысячи судов внутреннего водного транспорта и 500 единиц морского.

В стратегии развития внутреннего водного транспорта до 2030 года потребность в речных судах оценивается в 13,5 тыс. единиц (грузовых и вспомогательных) и еще в 825 – в обслуживающих (технических) судах. Но рассчитывать на столь масштабное обновление флота в ближайшие 15 лет вряд ли стоит. Причем проблема не только в финансировании, но и в ограниченных мощностях действующих судоверфей.

3) Инфраструктура портов. С нею напрямую связаны проблемы развития морского транспорта, так как инфраструктура – это погрузочно-разгрузочные работы, хранение, перевалка грузов. Существует потребность в модернизации оборудования, обустройстве плавучих причалов и глубоко-водных портов, развитии систем «река-море» и так далее. Задач много, и перспективы перевозки грузов морским транспортом зависят от оперативности и качества их решения.

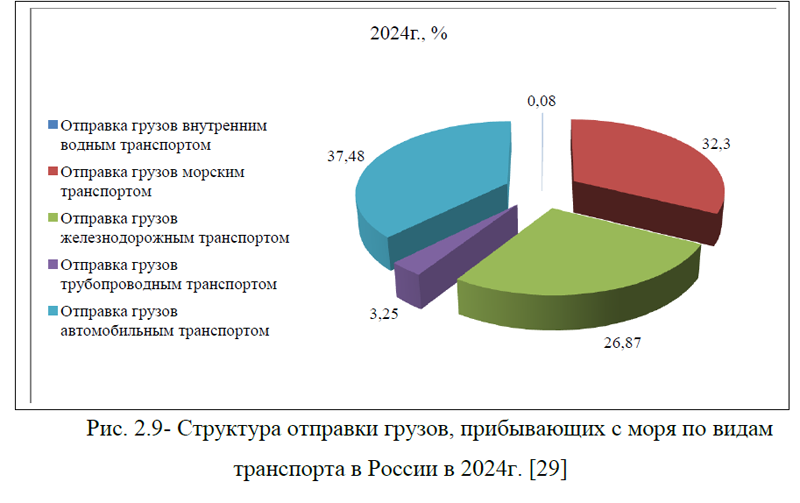

Большинство портов имеет железнодорожные подъездные пути. Это делает возможным осуществлять мультимодальные перевозки с участием различных видов транспорта и развивать контейнеризацию внешней торговли. По словам экспертов, к основным актуальным проблемам портового хозяйства можно отнести несоответствие наземной инфраструктуры (автомобильных и железных дорог) растущим грузооборотам внешней торговли и пропускной способности портов, мелководность (почти 60,0% российских портов являются мелководными), нехватку крупных портов с большим грузооборотом и износ основных средств, оборудования и причалов. Большинство портов были построены ещё в советское время и на сегодняшний день имеют износ основных средств до 75,0%. Устаревшие производственные мощности снижают пропускную способность порта и увеличивают срок обработки грузов.

В стране существует несколько документов, регламентирующих будущее портов. Так, Стратегия развития морской портовой инфраструктуры до 2030 года, одобренная на совещании членов Морской коллегии при Правительстве РФ 28 сентября 2012 года, предполагает увеличение портовых мощностей и обеспечение эффективного развития портовой инфраструктуры, обеспечение безопасного функционирования морской портовой инфраструктуры и морского транспорта, создание условий, повышающих конкурентоспособность отечественных морских портов.

По окончании реализации стратегии Россия должна войти в число передовых стран в сфере портовой инфраструктуры, созданные портовые мощности превысят 1,5 млрд. тонн, коэффициент использования перегрузочных комплексов составит 75,0–80,0%. Кроме того, будет увеличена роль морских портов в обеспечении транзитного потенциала России, особенно в направлении стран Азиатско-Тихоокеанского региона. Портовая инфраструктура России имеет хорошие перспективы развития в будущем. При реализации данных стратегий развития возможно будет увеличить грузооборот портов, выйти на новые рынки сбыта и увеличить значимость портового хозяйства для экономики в целом.

Основное решение проблем в портовом хозяйстве – инвестиционная поддержка со стороны государства для обновления портового оборудования, транспортных средств и причалов, модернизация железнодорожных и авто-мобильных подъездных дорог. Также важными факторами являются позитивные изменения в системе взаимодействия работы порта и железной дороги.

Федеральный проект «Морские порты России», входящий в Национальный проект «Транспортная часть комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года», предполагал увеличение мощности крупнейших портов Арктического, Дальневосточного, Каспийского, Азово-Черноморского и Балтийского бассейнов. Он включал строительство и реконструкцию портовой инфраструктуры, обновление ледокольного флота, завершение строительства угольного перегрузочного комплекса в бухте Мучке в Хабаровском крае, угольного терминала «Лавна» в Мурманской области и морского международного грузопассажирского района в городе Пионерский Калининградской области.

В результате реализации мероприятий этого федерального проекта в рамках транспортной части Комплексного плана модернизации и расширения магистральной инфраструктуры на период до 2024 года прирост мощностей российских портов должен составить 330 млн. тонн.

На 2019–2024 годы был заложен объём финансирования развития инфраструктуры морского транспорта в 817,4 млрд. рублей, в том числе 125 млрд. рублей из средств федерального бюджета и 692,4 млрд. рублей внебюджетного финансирования. Пятилетний объем финансирования закончился в прошлом году, итоги будут подведены в 2025 году. В плане фигурировали 39 мероприятий по развитию портовой инфраструктуры и 10 мероприятий в сфере судостроения и реализовать ряд крупных инвестиционных проектов в портах Мурманск, Архангельск, Певек, Высоцк, Усть-Луга, Тамань и других. Большинство из них уже реализованы.

Про речные порты тоже не забывают. Стратегия развития внутреннего водного транспорта на период до 2030 года предусматривает строительство контейнерных терминалов в портах, увеличение перегрузочных мощностей и увеличение доли контейнеризации грузов в общем объёме перевозок внутренним водным транспортом.

4)Государственное регулирование стоимости портовых услуг. В последнее время участники рынка и потребители сегмента портовой инфраструктуры всерьёз рассуждают о возможности введения госрегулирования стоимости портовых услуг, в первую очередь на перевалку. Стоит отметить, что Постановление о прекращении государственного регулирования цен на услуги, оказываемые в морских и речных портах, было подписано правительством в декабре 2019 года. В случае возвращения госрегулирования может снизиться доля частных инвестиций, а также снижение чистой прибыли в отрасли, что приведёт к уменьшению налоговых поступлений и сокращению региональных бюджетов.

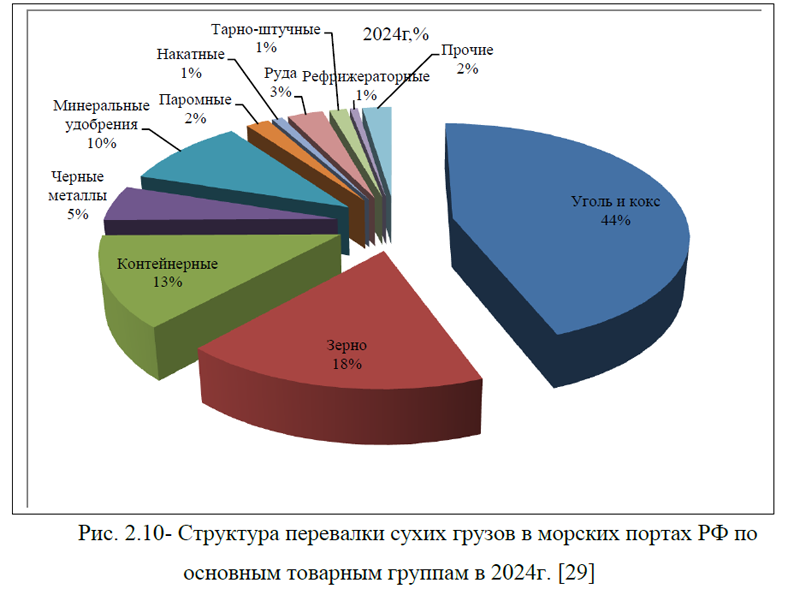

Вновь возникшие разговоры о введении государственного регулирования тарифов связаны с попытками оказать влияние на владельцев портов со стороны угольных компаний.. Из-за усложнений торговой ситуации в феврале 2022 года контракты на российский уголь калорийностью 5800 ккал заключались по цене 97–103 доллара за тонну CIF Китай при среднемировой цене на 30,0% выше (реальные цифры меняются, но принцип остаётся). При прозрачной формуле формирования цен – цена вагона, тариф РЖД, фрахт, страховки – порты, которые не входят в кэптивные группы, могут негативно сказываться на предприятиях угольной отрасли.

Располагающие собственными терминалами, представители угольной отрасли находятся в лучшем положении, чем более мелкие игроки, но и они связаны ограниченными пропускными способностями железных дорог, причём не только в восточном направлении – на Урале возникают серьёзные пробки в обе стороны. Ещё один вызов, стоящий перед портовой отраслью, связан с тем, что часть портов, как мы, например, сегодня видим Тамань, с учётом реализации своей инвестпрограммы, не могут активно участвовать в конкурентной борьбе за груз – кто-то может более широко манипулировать ценой, кто-то нет. Та же Тамань не может снижать цену – у неё есть минимальный уровень, ниже которого она не может падать.

Другие порты имеют возможность регулировать цену, но в целом глобальное снижение, если сравнивать с рынком морского фрахта, где ставки значительно снизились, у нас пока не наблюдается. Кроме того, вопрос в том, что инициатива, связанная с приоритетной отгрузкой только в специализированные порты, также может создать определённые риски для универсальных портов.

Что касается государственного регулирования, то, этот вопрос неоднократно обсуждался, и была проделана очень большая работа, чтобы этот инструмент убрать. Вновь возникшие разговоры связаны исключительно с максимально пиковыми значениями, в которых находятся цены.

На рынке операторов подвижного состава и портовых игроков ставки растут, придет время – ситуация поменяется. Эксперты считают, что не стоит сегодня серьёзно рассматривать вариант с госрегулированием. Это рынок, и то, что сегодня стоит 100 рублей, завтра может стоить 10 рублей, эта ситуация наблюдалась не раз. Поэтому говорить о том, что существует какое-то методологическое обоснование возвращения госрегулирования, нельзя.

Понятно, что участники рынка в такой ситуации надеются на снижение максимального потолка цены, но, скорее всего, как отмечают эксперты, цена будет где-то в районе средневзвешенных значений. Стоит отметить, что если собственники портов поднимают цены из-за перекосов по направлениям, то это не может быть проблемой: в частный порт вложены инвестиции, и собственник всегда будет пытаться окупить вложенные деньги и отыграть убытки периода низких ставок. При сложившейся конъюнктуре, когда рынок позволяет повышать ставки, естественно, собственник будет их повышать. Последствия государственного регулирования можно увидеть на примере железнодорожной инфраструктуры, которая не всегда развивалась активно. «И вот уже 10 лет мы пытаемся восполнить этот перекос, развиваем Восточный полигон, при этом понимаем, что у нас снова возникают вопросы по Черно-морскому бассейну, на Северо-Западе по железным дорогам. В портах же частники вложились в развитие, создали дополнительные мощности, конечно, они заинтересованы в том, чтобы эти инвестиции отбивать. Здесь никаких критических вещей нет»- отмечает эксперт.

5) Экологические проблемы морского транспорта. Основными экологическими проблемами морских перевозок грузов в России являются следующие: а)выбросы выхлопных газов из судовых силовых установок, содержащих окислы серы и азота; б)сбросы больших объёмов мусора, сточных вод и балласта, содержащего чужеродные организмы; они способны вызвать нарушение экологического равновесия в замкнутых экосистемах; в)сбросы нефтесодержащих вод из машинно-котельных помещений и грузовых танков танкеров; г)аварийные разливы нефти в результате столкновения, посадки на мель или разрушения танкеров вследствие штормового воздействия; д)загрязнение атмосферы фреонами (окислами азота), используемыми в качестве рабочего вещества в холодильных установках. Фреоны разрушают озоновый слой атмосферы Земли; ж)шумовое загрязнение от судов, которое может распространяться на большие расстояния; и)формирование волн при быстром движении судов, которые могут быть причиной гибели многих гид-робионтов, в том числе потомства рыб.

Роль человека в изменении климата и уже существующих экологических проблемах не нуждается в дополнительных доказательствах. Влияние всех видов деятельности на состояние окружающей среды необходимо уменьшать, в том числе, сокращая выбросы углерода. Высокое содержание углерода в атмосфере уже привело к ухудшению состояния экологии, и с каждым годом опасность растет. Скорость нагрева планеты является критичной, и превышение границы безопасности грозит глобальными изменениями биоценоза планеты. А это – опасность и для человека.

Поэтому тема глобального потепления, пути решения проблемы важны для всех. Да, в наше время есть вопросы, которые нужно решать незамедлительно, но со временем экология все-таки выйдет на первый план. И чтобы этого не случилось, необходимы меры по сокращению выбросов углерода. Важную роль в этом играет модернизация речных, морских транспортных средств, с целью их декарбонизации. Несмотря на ситуацию в мировой политике и экономике, Россия должна выполнять требования, предъявляемые ко всем странам.

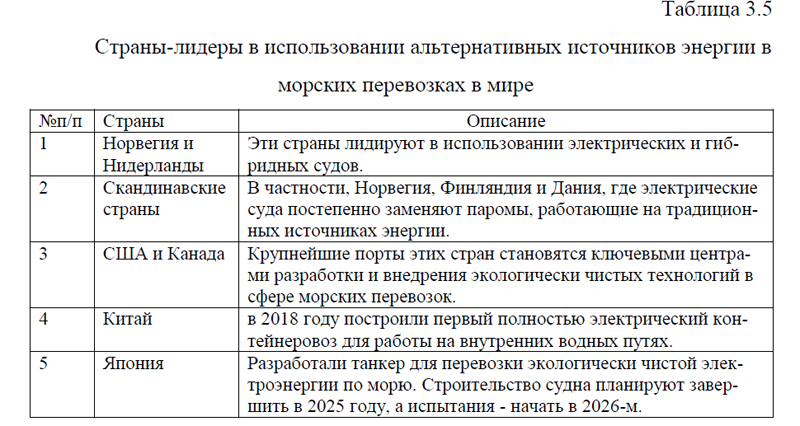

Анализ всех факторов показывает, что судоходство (доставка грузов, пассажирские перевозки международные и внутренние) должно снизить выбросы углерода на 40,0% к 2030 году, чтобы замедлить процесс повышения температуры на планете. Часть мер для обеспечения этого уже принимается – внедрением новых технологий с использованием топлива с низким содержанием углерода или с нулевыми его значениями (атомные ледоколы – хороший этому пример). Атомный ледокол -это морское судно-атомоход с ядерной силовой установкой, построенное специально для использования в водах, круглогодично покрытых льдом. Атомные ледоколы намного мощнее дизельных и обеспечивают безопасное судоходство в Арктике, в том числе на Северном морском пути. Одно из главных преимуществ атомного ледокола – отсутствие необходимости в регулярной дозаправке топливом, что важно при плавании во льдах, когда такой возможности нет или дозаправка сильно затруднена. По состоянию на 2025 год Россия – единственная страна в мире, которая строит и эксплуатирует атомные ледоколы. Они используются для добычи в водах Северного Ледовитого океана ценных природных ископаемых, таких как золото, платина, алмазы и других[22].

Итак, выше были рассмотрены основные проблемы организации грузовых перевозок морским транспортом в России. Частично, некоторые из них уже решаются, однако предстоит еще не мало сделать для развития отрасли морских перевозок грузов. Для того, чтобы оценить современное состояние развития мирового рынка грузовых перевозок морским транспортом и предложить мероприятия по улучшению организации грузовых перевозок морским транспортом в России, перейдем к следующей главе выпускной квалификационной работы.

ВКР: Разработка предложений по организации грузовых перевозок морским транспортом в России

[collapse]

Приложение 1.Виды судов по размерам

ВКР Морские перевозки(ПРИЛ.1к)

[collapse]

Приложение 2. Недостатки морского фрахта

[collapse]

Приложение 3. Основные документы в морских грузовых перевозках

[collapse]

Приложение 4. Оптимизация морских перевозок

[collapse]

Приложение 5. Страны –лидеры в сегменте умных контейнеров, но по данным на 2023 год

[collapse]

Приложение 6. Развитие Северного морского пути (СМП)

[collapse]