По данным ЮНКТАД за 2024 год, в десятку стран с наилучшим транс-портным сообщением по индексу обслуживания линейным судоходством входили страны Азии. Первое место занимал Китай, за ним следовали Рес-публика Корея и Сингапур. Четвёртое место заняли Соединённые Штаты. Среди европейских стран по этому показателю лидировали Испания, Великобритания и Королевство Нидерландов[17].

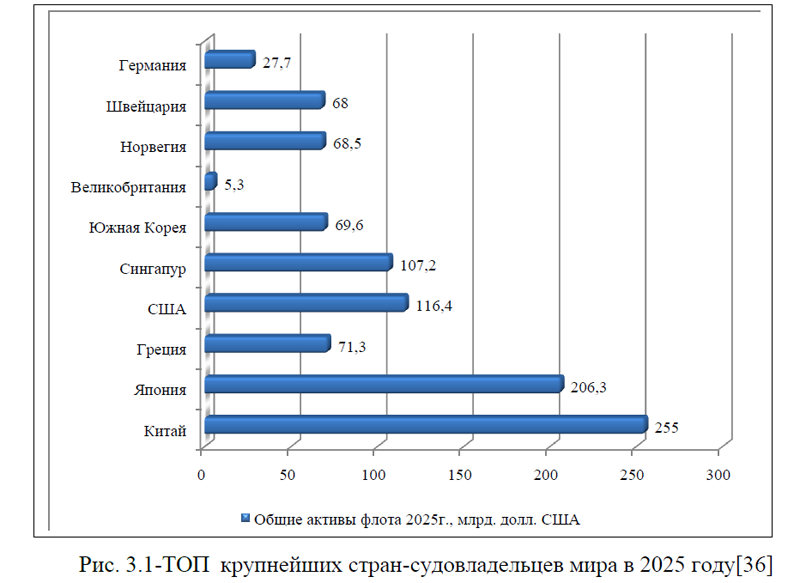

Компания VesselValue опубликовала список «Десяти крупнейших стран-судовладельцев мира в 2025 году»[36], ранжировав страны по общей стоимости активов их флота и проанализировав уровень развития и факторы, влияющие на флот каждой страны. В общем рейтинге Китай обогнал Японию и занял первое место, Япония опустилась на второе место, Греция осталась на третьем, а США заняли четвертое место. Рейтинги Сингапура, Южной Кореи, Великобритании и Норвегии остались относительно стабильными, Швейцария вновь вошла в первую десятку, а рейтинг Германии снизился, рисунок 3.1.

Рассмотрим анализ парков флотов разных стран.

Материковый Китай: общие активы флота достигли 255 млрд. долларов США, лидируя в секторах балкеров и контейнеровозов, с 68,4 млрд. долларов США и 63,5 млрд. долларов США соответственно. Танкерный флот является крупнейшим, оценивается в 47,9 млрд. долларов США. Китай считается лучшей страной по морским грузовым перевозкам. На него приходится 40,0% мирового грузового морского судоходства. У Китая самый большой флот в мире по количеству судов, самое большое число контейнеровозов и танкеров.

Япония: общая стоимость ее флота увеличится с 206,3 млрд. долларов США в 2024 году до 231,3 млрд. долларов США в начале 2025 года, но ее рейтинг опустится на второе место. Значительные инвестиции вкладываются в сектор балкеров, а размер и стоимость флота судов для перевозки сжижен-ного природного газа (СПГ), сжиженного нефтяного газа (СНГ), рефрижераторов и автомобилей входят в число ведущих.

Греция: сохраняет третью позицию, хотя ее танкерный флот меньше, чем у Китая, его стоимость достигает 71,3 млрд. долларов США, что намного превышает китайский. Геополитические факторы привели к росту доходов и стоимости танкеров, а ее флот СПГ является вторым по величине в мире и оценивается в 32,4 млрд. долларов.

Соединенные Штаты: Общая стоимость флота составляет 116,4 млрд.долл. США. Круизная индустрия является ее самым сильным морским активом, оцениваемым в 58,6 млрд. долл. США. У нее самый дорогой флот RoRo, оцениваемый в 2,6 млрд. долл. США, но размер флота меньше, чем у Японии и Турции.

Сингапур: стоимость флота оценивается приблизительно в 107,2 млрд. долларов США, при этом флот судов для перевозки сжиженного нефтяного газа и судов поддержки на шельфе (OSV) занимает второе место в мире с 14 млрд. долларов США и 4,4 млрд. долларов США соответственно, при этом активный рынок сжиженного нефтяного газа обуславливает рост стоимости.

Южная Корея: со стоимостью флота в 69,6 млрд. долларов США и хорошей окупаемостью инвестиций в сектор СПГ занимает четвертое место со стоимостью в 17,2 млрд. долларов США. В то же время Южная Корея продолжает развиваться в области экспорта автомобилей и вкладывает крупные инвестиции в новое судостроение.

Великобритания: Рейтинг стоимости флота поднялся на седьмое место, при этом на круизную индустрию приходится более 25,0%. Стоимость секторов контейнеровозов и танкеров также выросла, а стоимость флота LPG ос-талась стабильной на уровне около 5,3 млрд. долларов США.

Норвегия: общая стоимость флота составляет 68,5 млрд. долларов США, что позволило ей опуститься на восьмое место, в то время как Великобритания поднялась в рейтинге. Инвестиции в сектор природного газа стимулировали его развитие. СПГ, СУГ и танкеры составляют большую часть его флота, а также он является вторым по величине владельцем автовозов.

Швейцария: Благодаря постоянным инвестициям Mediterranean Shipping Company (MSC) и росту стоимости контейнеровозов страна вновь вошла в десятку лидеров со стоимостью флота в 68 млрд. долларов США.

Германия: рейтинг страны опускался на десятое место два года подряд, но стоимость ее флота увеличилась с 17,8 млрд. долларов США до 27,7 млрд. долларов США, увеличившись примерно на 55,6%. Традиционно контейнеровозы составляют большую часть ее флота[36].

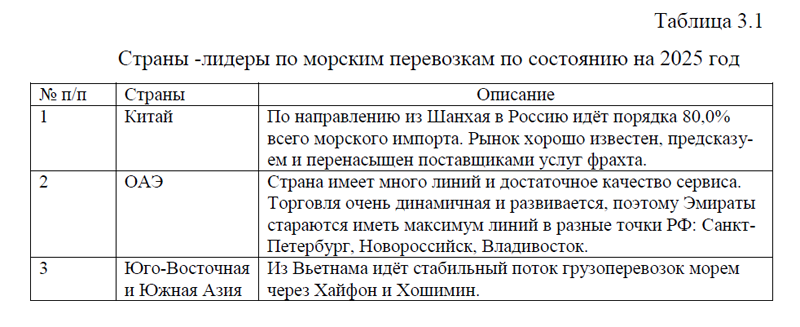

Тройка стран, которые в 2025 году могут считаться лидерами в морских перевозках: Китай, ОАЭ, Юго-Восточная и Южная Азия, таблица 3.1.

Таблица 3.1-Страны -лидеры по морским перевозкам по состоянию на 2025 год

| № п/п | Страны | Описание |

| 1 | Китай | По направлению из Шанхая в Россию идёт порядка 80,0% всего морского импорта. Рынок хорошо известен, предсказуем и перенасыщен поставщиками услуг фрахта. |

| 2 | ОАЭ | Страна имеет много линий и достаточное качество сервиса. Торговля очень динамичная и развивается, поэтому Эмираты стараются иметь максимум линий в разные точки РФ: Санкт-Петербург, Новороссийск, Владивосток. |

| 3 | Юго-Восточная и Южная Азия | Из Вьетнама идёт стабильный поток грузоперевозок морем через Хайфон и Хошимин. |

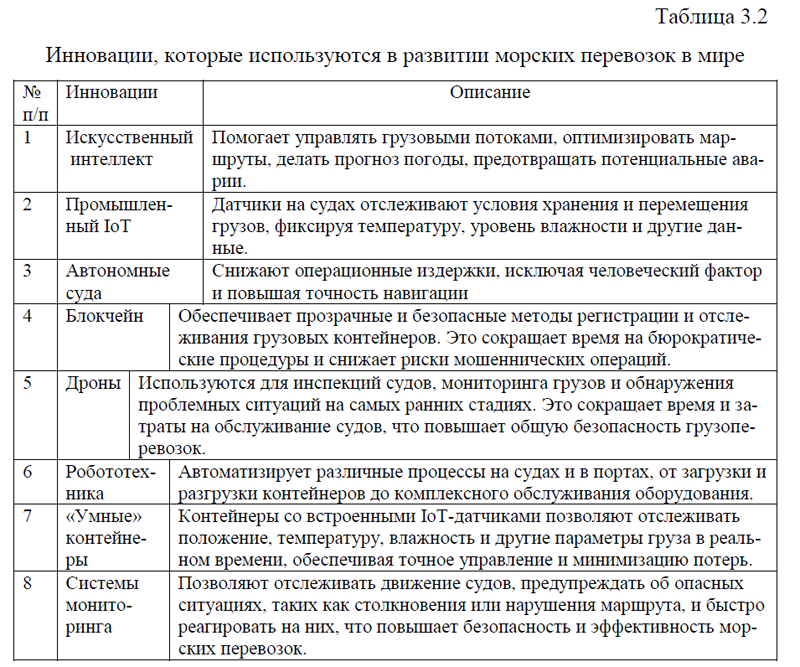

Выбор лучших стран по морским перевозкам зависит от индивидуальных критериев оценки. Однако, чтобы быть в числе лучших, страны развивают инновации, которые используются в развитии морских перевозок, таблица 3.2[13].

Таблица 3.2-Инновации, которые используются в развитии морских перевозок в мире

| № п/п | Инновации | Описание | ||

| 1 |

Искусственный интеллект |

Помогает управлять грузовыми потоками, оптимизировать маршруты, делать прогноз погоды, предотвращать потенциальные аварии. | ||

| 2 | Промышленный IoT | Датчики на судах отслеживают условия хранения и перемещения грузов, фиксируя температуру, уровень влажности и другие данные. | ||

| 3 |

Автономные суда |

Снижают операционные издержки, исключая человеческий фактор и повышая точность навигации | ||

| 4 | Блокчейн | Обеспечивает прозрачные и безопасные методы регистрации и отслеживания грузовых контейнеров. Это сокращает время на бюрократические процедуры и снижает риски мошеннических операций. | ||

| 5 | Дроны | Используются для инспекций судов, мониторинга грузов и обнаружения проблемных ситуаций на самых ранних стадиях. Это сокращает время и затраты на обслуживание судов, что повышает общую безопасность грузоперевозок. | ||

| 6 | Робототехника | Автоматизирует различные процессы на судах и в портах, от загрузки и разгрузки контейнеров до комплексного обслуживания оборудования. | ||

| 7 | «Умные» контейнеры | Контейнеры со встроенными IoT-датчиками позволяют отслеживать положение, температуру, влажность и другие параметры груза в реальном времени, обеспечивая точное управление и минимизацию потерь. | ||

| 8 | Системы мониторинга | Позволяют отслеживать движение судов, предупреждать об опасных ситуациях, таких как столкновения или нарушения маршрута, и быстро реагировать на них, что повышает безопасность и эффективность морских перевозок. | ||

К ним относятся: искусственный интеллект, промышленный IoT, автономные суда, блокчейн, дроны, робототехника, умные контейнеры, системы мониторинга. Рассмотрим кратко некоторые особенности развития инноваций на мировом рынке морских перевозок.

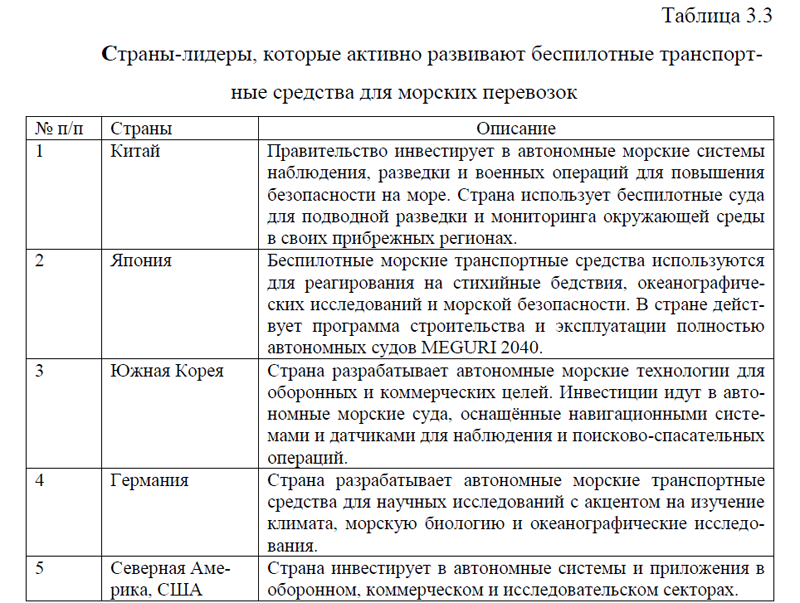

1)Автономные суда. Странами-лидерами, которые активно развивают беспилотные транспортные средства для морских перевозок являются Китай, Япония, Южная Корея, Германия, Северная Америка, таблица 3.3.

Таблица 3.3-Страны-лидеры, которые активно развивают беспилотные транспортные средства для морских перевозок

| № п/п | Страны | Описание |

| 1 | Китай | Правительство инвестирует в автономные морские системы наблюдения, разведки и военных операций для повышения безопасности на море. Страна использует беспилотные суда для подводной разведки и мониторинга окружающей среды в своих прибрежных регионах. |

| 2 | Япония | Беспилотные морские транспортные средства используются для реагирования на стихийные бедствия, океанографических исследований и морской безопасности. В стране действует программа строительства и эксплуатации полностью автономных судов MEGURI 2040. |

| 3 | Южная Корея | Страна разрабатывает автономные морские технологии для оборонных и коммерческих целей. Инвестиции идут в автономные морские суда, оснащённые навигационными системами и датчиками для наблюдения и поисково-спасательных операций. |

| 4 | Германия | Страна разрабатывает автономные морские транспортные средства для научных исследований с акцентом на изучение климата, морскую биологию и океанографические исследования. |

| 5 | Северная Америка, США | Страна инвестирует в автономные системы и приложения в оборонном, коммерческом и исследовательском секторах. |

Мировой рынок беспилотных морских транспортных средств был оценен в 4,8 млрд. долл. США в 2024 году и, по оценкам, вырастет на 6,8% с 2025 по 2034 год[3]. Рынок беспилотных морских транспортных средств растет за счет увеличения инвестиций в автономные навигационные технологии. Правительства, оборонные организации и коммерческие предприятия финансируют исследования и разработки для улучшения навигационных систем для автономной работы в морской среде. Интеграция искусственного интеллекта (ИИ), машинного обучения (ML) и современных датчиков улучшает принятие решений в режиме реального времени, обнаружение препятствий и оптимизацию маршрута для беспилотных судов. Эти технологии позволяют повысить операционную эффективность, снизить потребности в вмешательстве человека и обеспечить расширенные миссии в сложных условиях, включая бурное море и опасные зоны. Растущий спрос на автономию в обороне, коммерческом судоходстве и исследованиях океана стимулирует инвестиции в навигационные системы, которые поддерживают глобальное внедрение беспилотных морских транспортных средств.

Индустрия беспилотных морских транспортных средств расширяется за счет увеличения инвестиций в автономные технологии и спроса на многоцелевые платформы. Рынок показывает переход к судо-агностическим системам с открытой архитектурой, которые интегрируют автономные решения в военно-морские флоты. Эти системы повышают гибкость миссии, безопасность и операционную эффективность в таких приложениях, как наблюдение, обнаружение мин и электронная война. Например, автономный океан Сааба. Ядро иллюстрирует эту тенденцию, предлагая готовую к использованию систему автономного управления для надводных и подводных военно-морских платформ. Открытая архитектура системы обеспечивает базовую автономию с улучшенными возможностями, позволяя точно контролировать миссии, включая разминирование, сбор разведданных и наблюдение. Система обеспечивает немедленный оперативный потенциал при сохранении гибкости для будущих улучшений за счет внутреннего развития и интеграции с третьими сторонами.

Рынок беспилотных морских транспортных средств обусловлен спецификой миссии и снижением эксплуатационных расходов. Морские операции в опасных и отдаленных районах увеличили спрос на транспортные средства, способные к автономным операциям в экстремальных условиях, включая глубоководные исследования, полярные исследования и военные зоны. Интеграция гибридных и электрических силовых установок поддерживает расширенные миссии при одновременном снижении расхода топлива. Облачные системы связи и связь в режиме реального времени улучшили передачу данных ситуационная осведомленность между беспилотными платформами и береговыми станциями управления. Рынок также демонстрирует более широкое внедрение роевых технологий, что позволяет нескольким беспилотным морским транспортным средствам работать совместно для сложных миссий. Эти разработки демонстрируют фокус рынка на технологическом продвижении, экологической устойчивости и операционной эффективности в морских приложениях.

Индустрия беспилотных морских транспортных средств сталкивается с ограничениями из-за высоких затрат на разработку и интеграцию, которые ограничивают внедрение в чувствительных к бюджету секторах. Рынок предоставляет возможности за счет растущего спроса на многоцелевые возможности в области обороны, экологического мониторинга и коммерческого применения, способствуя инновациям и сотрудничеству. Отсутствие стандартизированных рамок для автономных операций в международных водах создает нормативные барьеры, препятствующие широкому развертыванию. Потенциал роста рынка зависит от создания всеобъемлющей нормативно-правовой базы и разработки экономически эффективных решений. На основе управления рынок беспилотных морских транспортных средств сегментирован на автомобили с дистанционным управлением, автономные транспортные средства. В 2024 году сегмент автономных транспортных средств занимал самую большую долю рынка с долей 69,3%[26].

Автономные беспилотные морские транспортные средства (UMV) трансформируют морские операции благодаря своей способности проводить миссии с минимальным вмешательством человека. Эти транспортные средства интегрируют системы управления с алгоритмами искусственного интеллекта (ИИ) и машинного обучения для навигации по сложным средам. Автономные системы управления позволяют UMV адаптироваться к изменяющимся условиям, повышая эффективность миссии в таких приложениях, как обнаружение мин, наблюдение и подводный осмотр. Рост рынка обусловлен способностью транспортных средств эффективно выполнять задачи высокого риска при сохранении безопасности экипажа.

Спрос на автономные УМВ продолжает расти из-за их эксплуатационных возможностей в сложных условиях, включая бурное море и опасные зоны. Эти транспортные средства предлагают экономически эффективные решения для расширенных миссий за счет сокращения эксплуатационных расходов и потребностей в персонале. Рынок демонстрирует тенденцию к автономным системам, поддерживаемым улучшением точности навигации и возможностей обработки данных в режиме реального времени. Это расширение охватывает военные, коммерческие и экологические приложения мониторинга. Исходя из применения конечного использования, рынок делится на оборонный, исследовательский, коммерческий и другие. Коммерческий сегмент является самым быстрорастущим сегментом с CAGR 7,9% в течение прогнозируемого периода.

Коммерческий сегмент рынка беспилотных морских транспортных средств переживает значительный рост, обусловленный морскими изысканиями, разведкой нефти и газа и требованиями к инспекции подводной инфраструктуры. UMV обеспечивают экономически эффективные решения, работая автономно в суровых условиях, сводя к минимуму воздействие опасных условий на человека. Эти транспортные средства преуспевают в длительных миссиях без присутствия экипажа, что делает их ценным активом для непрерывного сбора данных и операционной эффективности в коммерческих приложениях.

Усиление внимания коммерческого сектора к мониторингу окружающей среды и устойчивости сделало УМВ важными инструментами для океанографических исследований и мониторинга загрязнения. Их возможности по охвату обширных территорий, навигации по сложным ландшафтам и сбора точных данных приносят пользу энергетике, судоходству и сельскому хозяйству. Растущее внедрение автономного судоходства и морской логистики еще больше увеличивает спрос на UMV, устанавливая их в качестве неотъемлемых компонентов в современных коммерческих морских операциях.

Ожидается, что к 2034 году рынок Северной Америки достигнет более 3 млрд. долл. США[25]. Северная Америка, особенно Соединенные Штаты, играют важную роль на рынке беспилотных морских транспортных средств благодаря своим инвестициям в автономные системы и приложения в обо-ронном, коммерческом и исследовательском секторах. Значительные инвестиции американских военных в автономные морские технологии укрепляют военно-морские возможности, поддерживая инициативы в области исследований окружающей среды и климата. Ориентация региона на устойчивую морскую практику и установленную нормативную базу стимулирует внедрение UMV в подводную разведку, морскую логистику и сбор данных об океане, расширяя возможности как в военных, так и в гражданских морских операциях.

Китай расширяет свое присутствие на рынке беспилотных морских транспортных средств, уделяя особое внимание оборонным и экологическим приложениям. Правительство инвестировало в автономные морские системы наблюдения, разведки и военных операций для повышения безопасности на море. Китай использует UMV для подводной разведки и мониторинга окру-жающей среды в своих прибрежных регионах. Инвестиции страны в морскую инфраструктуру привели к разработке систем управления для повышения производительности и надежности автономных транспортных средств для коммерческих и исследовательских применений.

Рост рынка беспилотных морских транспортных средств в Германии обусловлен его морскими исследованиями и инженерными возможностями. Страна разрабатывает автономные морские транспортные средства для научных исследований с акцентом на изучение климата, морскую биологию и океанографические исследования. Немецкие достижения в области ИИ и машинного обучения улучшают системы управления для UMV. Рынок также поддерживается растущим спросом на подводные инспекции и мониторинг загрязнения, а также инвестициями в системы морской устойчивости и защиты окружающей среды.

Япония использует беспилотные морские транспортные средства (UMV) для реагирования на стихийные бедствия, океанографических исследований и морской безопасности. Рыбная промышленность использует UMV для мониторинга водной жизни и подводных инспекций. Япония уделяет приоритетное внимание защите прибрежных районов и мониторингу цунами с помощью передовых навигационных систем на морских транспортных средствах. Технологическая инфраструктура страны поддерживает автономное судоходство и морскую логистику.

Южная Корея разрабатывает автономные морские технологии для оборонных и коммерческих целей. Страна инвестирует в автономные морские суда, оснащенные навигационными системами и датчиками для наблюдения и поисково-спасательных операций. Инициативы Южной Кореи в области энергетики океана стимулируют разработку UMV для разведки подводной энергии и мониторинга окружающей среды. Прогресс страны в области искусственного интеллекта и робототехники повышает эффективность и автономность беспилотных транспортных средств в военных и коммерческих морских операциях.

Основными игроками в индустрии беспилотных морских транспортных средств являются: ASV Global; Атлас Электроник; Системы BAE; Bharat Dynamics Limited (BDL); ЭКА Группа; Общая динамика; Технологии L3Harris; Жидкая робототехника; Нортроп Грумман; Компания Ocean Aero Inc; Pelorus Naval Systems; Rafael Advanced Defense Systems; Saab AB AB; компания Sea Robotics Inc; Teledyne Technologies Inc; Textron Inc; группа компаний Thales; технологии беспилотных систем.

Компании General Dynamics, L3Harris Technologies и BAE Systems являются основными игроками на рынке беспилотных морских транспортных средств (UMV), предоставляя решения для оборонного и коммерческого применения. General Dynamics специализируется на модернизации беспилотных подводных аппаратов, в том числе UUV класса Black Pearl, для ВМС США. L3Harris Технологии разрабатывают автономные системы с возможностями искусственного интеллекта для надводных и подводных аппаратов. BAE Systems создает беспилотные системы для операций морской обороны, уделяя особое внимание наблюдению, обнаружению мин и осведомленности о подводных доменах для укрепления морской безопасности во всем мире[13].

2) Умные контейнеры. Рынок интеллектуальных контейнеров оценивался в 5,6 млрд. долл. США в 2022 году и, по прогнозам, к 2030 году достигнет 12,2 млрд. долларов США, выросший в среднем на 10,2% с 2024 по 2030 год[11].

Рынок интеллектуальных контейнеров – это инновационный сектор, который фокусируется на использовании передовых технологий для повышения эффективности, безопасности и устойчивости транспорта продуктов. Эти контейнеры оснащены устройствами IoT, датчиками и системами отслеживания, которые обеспечивают мониторинг таких условий в реальном времени, как температура, влажность и местоположение. Согласно отчету Министерства транспорта США, логистическая индустрия растет со скоростью 4,6% в год, что указывает на надежный спрос на более умные решения для оптимизации операций и обеспечения целостности товаров, особенно скоропорных продуктов. Предполагается, что рынок достигнет 8 млрд. долларов США к 2025 году, что обусловлено растущей потребностью в эффективном управлении цепочками поставок и прозрачностью в логистике.

Растущее понимание экологической устойчивости побудило предприятия искать более умные, более экологически чистые решения для упаковки. Умные контейнеры не только повышают эксплуатационную эффективность, но и минимизируют отходы за счет оптимального использования ресурсов. Всемирный экономический форум подчеркивает, что глобальный логистический сектор отвечает за около 7,0% выбросов парниковых газов, что делает необходимым для компаний принять более умные технологии. Интегрируя интеллектуальные контейнеры, компании могут контролировать и корректировать свои операции в режиме реального времени, значительно уменьшая свой углеродный след, повышая удовлетворенность клиентов.

Критическим компонентом рынка интеллектуальных контейнеров является сегмент «Логистики холодной цепи», который относится к цепочке поставок, которая поддерживает конкретный диапазон температур для чувствительных продуктов. Этот рынок набирает обороты, поскольку правила безопасности пищевых продуктов становятся более строгими, и потребители требуют более высокого качества и свежести в своих продуктах. Согласно проверенным рыночным отчетам, ожидается, что сектор логистики холодной цепи будет расти более чем на 12,0% в год, что отражает растущую зависимость от интеллектуальной технологии для эффективного управления температурой. Поскольку предприятия стремятся улучшить свои цепочки поставок, включение интеллектуальных решений для холодной цепи становится все более важным[33].

Применение в промышленности огромно, с ключевыми секторами, включая фармацевтические препараты, продукты питания и напитки, а также электронику. В фармацевтической промышленности интеллектуальные контейнеры гарантируют, что чувствительные к температуре лекарства доставляются безопасно, в то время как в пищевом секторе они помогают поддерживать свежесть во время транзита, уменьшая порчу. Электронная отрасль также выгодно, поскольку интеллектуальные контейнеры защищают чувствительные компоненты во время доставки. По мере того, как эти технологии развиваются, можно ожидать более широкого внедрения в различных секторах, повысив эксплуатационную эффективность и повышение роста на рынке интеллектуальных контейнеров.

К сожалению отсутствует точная информация по странам –лидерам в сегменте умных контейнеров, но по данным на 2023 год лидировали на мировом рынке интеллектуальных контейнеров: Северная Америка, Европа, Азиатско-Тихоокеанский регион (Приложение 5).

По прогнозам, в период с 2026 по 2033 годы рынок систем смарт-контейнеров будет демонстрировать устойчивый рост. Этому будет способствовать стабильно высокий спрос со стороны потребителей и непрерывные инновации.

3) Морская робототехника. Рынок морской робототехники оценивался в 5,2 млрд. долларов США в 2022 году и, по прогнозам, к 2030 году достигнет 10,9 млрд. долларов США, выросший в среднем на 9,8% с 2024 по 2030 год[7]. Рынок морской робототехники относится к разработке и применению роботизированных систем, предназначенных для работы в морской среде. Эти передовые системы, включая автономные подводные транспортные средства (AUV), управляемые транспортные средства с дистанционным управлением (ROV) и автономные поверхностные транспортные средства (ASV), используются для различных задач, таких как подводные разведки, сбор морских данных, наблюдение и мониторинг окружающей среды. Рынок стал свидетелем значительного роста из -за достижения робототехники, искусственного интеллекта и сенсорных технологий. Согласно отчету Национального управления океанического и атмосферного администрации (NOAA), глобальная экономика океана, по прогнозам, к 2030 году оценивается в 3 трлн. долларов, что создает значительную возможность для морской робототехники процветать в этом секторе.

Спрос на морскую робототехнику был обусловлен необходимостью более эффективных, экономически эффективных и безопасных решений в таких отраслях, как оффшорные нефти и газ, обороны и безопасность, мониторинг окружающей среды и морские исследования. Эти роботизированные системы используются для задач, которые слишком опасны или трудны для людей, таких как глубоководные разведки или обнаружение опасного материала. Растущий интерес к устойчивой практике также увеличил рынок, поскольку морские роботы играют решающую роль в сохранении окружающей среды, контроле качества воды и оценке морского биоразнообразия. Фактически, исследования из интенсивной морской организации (IMO) прогнозируют увеличение спроса на морскую робототехнику на 10,0% в течение следующего десятилетия, в первую очередь из -за экологических применений.

Технологические инновации продвинули морскую робототехнику в но-вые области применения, особенно в автономных подводных системах. Одним из значительных разработок является рост автономных подводных транспортных средств (AUV), которые широко используются в научных исследованиях, проверках трубопроводов и военных операциях. Эти AUV предназначены для работы без прямого контроля человека, повышения эффективности эксплуатации и снижения риска. Согласно рыночным отчетам, ожидается, что рынок подводной робототехники будет расти с совокупными годовыми темпами роста (CAGR) 14,5% с 2023 по 2030 год[8]. Растущее принятие AUV и связанных с ними технологий будет способствовать дальнейшему расширению рынка морской робототехники.

Морская робототехника находит применение в различных отраслях, включая оборону, нефть и газ, исследования и мониторинг окружающей среды. В оборонном секторе они используются для наблюдения, обнаружения шахт и подводной разведки. В нефтегазовой отрасли морские роботы используются для подводных проверок, мониторинга трубопроводов и глубоководных буровых операций. Научно -исследовательские учреждения используют эти системы для океанографических исследований и сбора данных, улучшая наше понимание морских экосистем. Мониторинг окружающей среды также значительно выиграл от этих технологий, поскольку они помогают отслеживать уровни загрязнения, оценить здоровье коралловых рифов и контролировать рыболовство. По мере роста необходимости более устойчивых практик морская робототехника будет продолжать играть важную роль в поддержании баланса между экономической деятельностью и сохранением окружающей среды.

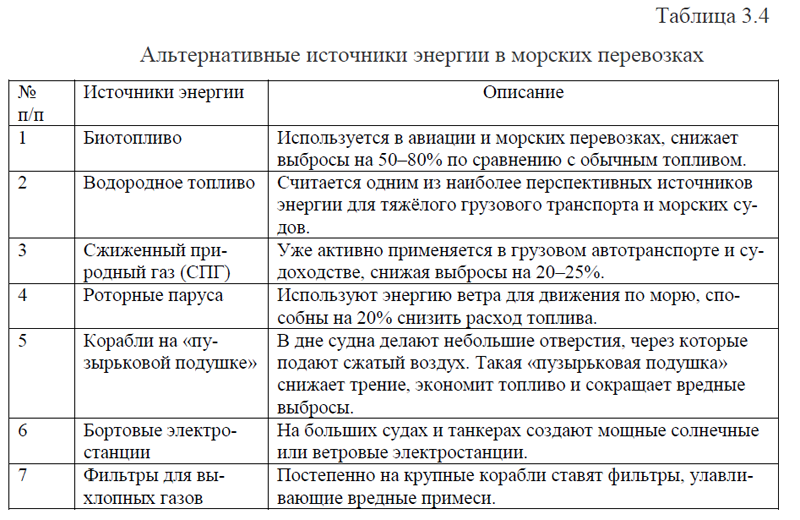

В рамках данной работы крайне сложно описать все инновации, которые активно развиваются в отрасли морских перевозок. Однако, еще одно новшество: альтернативные источники энергии, которые используются в морских перевозках и относятся к «зелёной» энергетике, таблица 3.4.

Таблица 3.4-Альтернативные источники энергии в морских перевозках

| № п/п | Источники энергии | Описание |

| 1 | Биотопливо | Используется в авиации и морских перевозках, снижает выбросы на 50–80% по сравнению с обычным топливом. |

| 2 | Водородное топливо | Считается одним из наиболее перспективных источников энергии для тяжёлого грузового транспорта и морских судов. |

| 3 | Сжиженный природный газ (СПГ) | Уже активно применяется в грузовом автотранспорте и судоходстве, снижая выбросы на 20–25%. |

| 4 | Роторные паруса | Используют энергию ветра для движения по морю, способны на 20% снизить расход топлива. |

| 5 | Корабли на «пузырьковой подушке» | В дне судна делают небольшие отверстия, через которые подают сжатый воздух. Такая «пузырьковая подушка» снижает трение, экономит топливо и сокращает вредные выбросы. |

| 6 | Бортовые электростанции | На больших судах и танкерах создают мощные солнечные или ветровые электростанции. |

| 7 | Фильтры для выхлопных газов | Постепенно на крупные корабли ставят фильтры, улавливающие вредные примеси. |

Мировой рынок альтернативной морской энергетики оценивался в 3,60 млрд. долларов США в 2024 году и, как ожидается, достигнет 6,09 млрд. долларов США к 2032 году. В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 6,80%, в первую очередь за счет растущего спроса на экологически устойчивые и энергоэффективные решения[18]. Этот рост обусловлен такими факторами, как ужесточение экологических норм, необходимость сокращения выбросов парниковых газов, растущее внедрение возобновляемых источников энергии и достижения в области альтернативных технологий использования морской энергии.

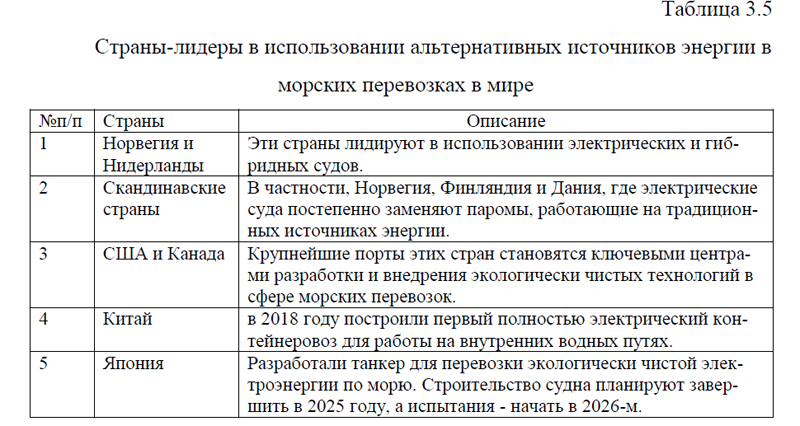

По данным отчёта Data Bridge Market Research, Европа считается самым быстрорастущим регионом на рынке альтернативной морской энергетики. Страны Европы вкладывают значительные средства в альтернативные технологии морской энергетики, такие как водородные топливные элементы, солнечная энергия и ветроэнергетические установки. Странами, которые лидируют в использовании альтернативных источников энергии в морских перевозках являются: Норвегия и Нидерланды, Скандинавские страны, США и Канада, Китай, Япония, таблица 3.5.

Таблица 3.5-Страны-лидеры в использовании альтернативных источников энергии в морских перевозках в мире

| №п/п | Страны | Описание |

| 1 |

Норвегия и Нидерланды |

Эти страны лидируют в использовании электрических и гибридных судов. |

| 2 | Скандинавские страны | В частности, Норвегия, Финляндия и Дания, где электрические суда постепенно заменяют паромы, работающие на традиционных источниках энергии. |

| 3 | США и Канада | Крупнейшие порты этих стран становятся ключевыми центрами разработки и внедрения экологически чистых технологий в сфере морских перевозок. |

| 4 | Китай | в 2018 году построили первый полностью электрический контейнеровоз для работы на внутренних водных путях. |

| 5 | Япония | Разработали танкер для перевозки экологически чистой электроэнергии по морю. Строительство судна планируют завершить в 2025 году, а испытания – начать в 2026-м. |

Итак, анализ показал, что на мировом рынке морских перевозок лиди-рует Китай. Для повышения конкурентоспособности отрасли страны развивают инновации: искусственный интеллект, промышленный IoT, автономные суда, блокчейн, дроны, робототехника, умные контейнеры, системы мониторинга, альтернативные источники энергии. Важно отметить, что России нет ни в одном рейтинге по развитию отрасли морских перевозок. Поэтому важно, наметить основные пути, которые будут способствовать повышению конкурентоспособности России на мировом рынке морских перевозок. Для того, чтобы подробнее рассмотреть эту часть вопроса, перейдем к следующему параграфу выпускной квалификационной работы.

ВКР Морские перевозки(ПРИЛ.1к)